美国页岩油勘探开发前景展望及其影响分析

2014-03-09罗佐县

罗佐县

(中石化石油勘探开发研究院,北京 100083)

美国页岩油勘探开发前景展望及其影响分析

罗佐县

(中石化石油勘探开发研究院,北京 100083)

对国内外页岩油的概念进行了系统分析,梳理了美国页岩油勘探开发历程,将其划分为发现阶段、认识突破阶段和快速发展阶段三个阶段。之后从剩余资源量、证实储量以及产量三个层次分析了美国页岩油产业发展的资源基础,认为美国页岩油产业具有良好的发展潜力。对美国页岩油产业的发展环境进行了分析,认为美国政府的扶持以及页岩油气潜力对国内外大量资金的吸引是美国页岩油产业在新时期发展的根本保障。最后,对美国页岩油产业的发展路径以及全球影响进行了分析和展望。

页岩油;石油资源;资源基础;石油产业

一、引言

页岩气革命发生后,美国国内天然气产量实现了快速增长,2012年产量达到2300亿立方米,占美国国内天然气总产量的1/3。天然气产量快速增长改善了美国天然气供需结构,降低了天然气对外依存度,天然气价格持续下降[1]。与此同时,国际原油价格却一如既往地保持高位运行态势。在此形势下,很多油气投资商的资金由开采页岩气向开采页岩油转移,页岩气和页岩油开采技术与设备的相互适用更是为这种转移创造了条件。2012年美国的页岩油产量已超过200万桶/天,页岩油产业处于快速增长阶段。继页岩气革命之后,美国正在步入页岩油革命的前沿。

二、关于页岩油的概念

目前国内外还没有统一公认的页岩油定义,油气界使用的页岩油这一术语有不同的涵义,主要有以下三种:一是泛指蕴藏在具有低孔隙度和渗透率的致密含油层(页岩、砂岩和碳酸盐岩等)中的石油资源,其开发需要使用与页岩气类似的水力压裂和水平井技术,该类石油也称之为“致密油”(Tight Oil),目前的许多媒体所用的“页岩油”或“致密油”大多是这种涵义。二是将页岩油与致密油区分开来,认为两者代表不同的油藏类型。其中,页岩油对应页岩气(Shale Gas),是指来自作为源岩的泥页岩层系中的石油资源,其特点是源岩与储层同层;致密油对应致密气(Tight Gas),是指来自页岩之外的致密储层(如粉砂岩、砂岩、灰岩和白云岩等)的石油资源,源岩与储层不同层,这种用法在学术界也比较普遍。第三个定义是将页岩油定义为通过加工油页岩(Oil Shale)生产的石油,也称干酪根石油(Kerogen Oil)或油页岩石油(Oil-shale Oil),具体生产工艺流程是通过油页岩的热解、加氢或热液溶解作用从油页岩中提炼得到的一种非常规石油资源,本文中提到的“页岩油”是指第一种[2]。

三、美国页岩油产业发展历程

美国页岩油勘探开发近两年发展较快,但若追根溯源,页岩油产业化也有60多年的历史。根据产业化发展过程中的具体特点,可以将其发展历程划分为三个阶段。

1.发现阶段

美国的第一个页岩油藏是1953年在威利斯顿盆地发现的,正式投产于1955年。当时的发现者Stanolind公司主要采用直井开发技术,开发的目的层为巴肯组的上段,在当时的技术条件下,平均单井产量为27.4吨油当量/日。六年之后也就是1961年,壳牌公司在威利斯顿盆地进行石油勘探时,在首要目的层勘探失利的情况下,转向勘探巴肯组上段,发现了埃尔克霍恩牧场油田,再一次证明了巴肯组上段油气潜力。由于该段以暗色的海相页岩为主,发育大量天然裂缝,且裂缝的存在对产量有积极意义,于是作业者认为该段发育泥岩裂缝油藏。在之后的近30年时间里,油公司在巴肯页岩区带内的油气勘探开发活动几乎全部集中在该区发育的一系列背斜构造附近,钻探的目的层均为巴肯组上段,一共发现了26个油田。随后有油公司尝试将水平井技术应用到巴肯组上段油藏中,取得了很好的效果,原油产量提高至约50吨油当量/日,且能稳产达2年之久,这一做法对其他作业者产生了强烈的示范效应。油公司对巴肯区带的热情一直持续到上世纪90年代初,当时大约有超过20家的油公司在该地区从事油气勘探开发活动。之后因油价持续走低,且预测受天然裂缝控制巴肯组上段油藏的产量具有一定的困难,巴肯页岩区带的油气勘探开发活动在经历一个高潮期后进入缓慢发展阶段。

2.认识突破阶段

到了2000年,加拿大一家独立油公司在经过近5年的勘探后发现,巴肯组中段的孔隙度明显优于上段和下段,由此提出了巴肯组源岩所生成的油气可能更多的聚集在了中段,之前开发的上段只是其中很少一部分的认识,并据此认识成功发现了埃尔姆古丽油田。这一发现和认识在页岩油产业进程中具有里程碑式的意义,彻底改变了巴肯页岩区带的油气勘探开发活动,巴肯组中段开始成为公司油气勘探的首要目的层。有机构评价巴肯的页岩油产量将超过伊拉克的原油产量[3]。

3.快速发展阶段

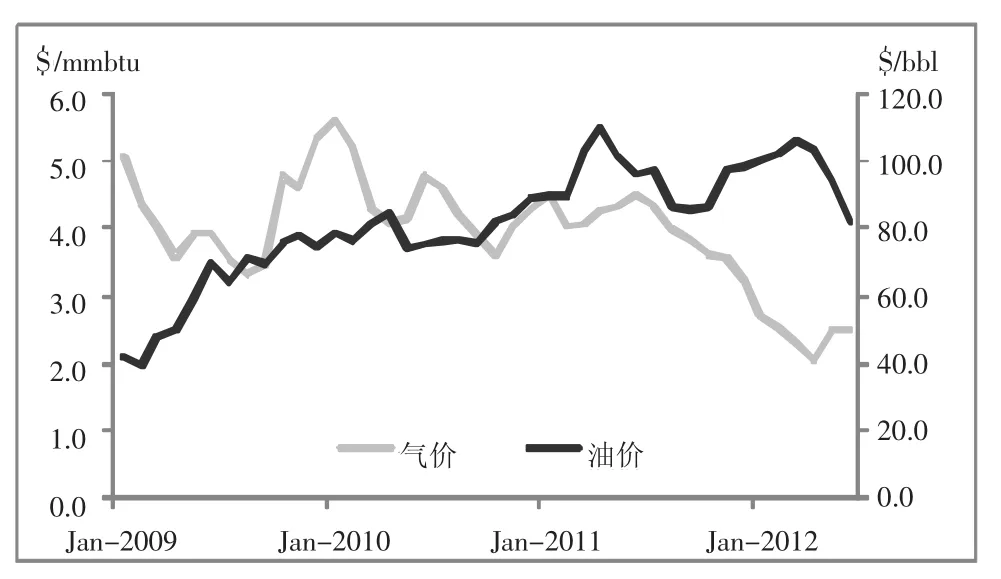

2005年EOG能源公司提出了效仿页岩气开发,将水平井与水力压裂相结合开发巴肯中段页岩油藏的想法,并在帕歇尔油田的测试中取得成功。页岩气革命爆发之后,这两项技术开始被大规模应用于页岩油开采,主要推动因素是油气价差,见图1。高油价低气价导致很多油公司关停了利润低的页岩气井,转而寻求在页岩油领域获得新突破。

在美国页岩气产业中扮演重要角色的切萨皮克能源公司于2012年年初通过资产出售和联合经营获得120亿美元现金以应付天然气跌价所造成的流动资金短缺。公司改变了投资计划,大幅缩减其页岩气钻探业务,重点转向页岩油。切萨皮克的经营数据显示:2012年二季度,公司干气钻机数量从2011年的75台锐减至24台;干气钻井费用从2011年的31亿美元降至9亿美元,为2005年以来最低水平。美国独立油气生产商林恩能源公司在2012年做出了将8.8亿美元计划投向页岩气的资金集中用于页岩油的开发。戴文能源公司在2011年大幅缩减在富含气的Arkoma区域钻井活动,而将含油气的Anadarko区域的勘探面积增加了一倍,在该地区的原油产量实现翻番;大陆资源公司在2012年对Anadarko区域分配了3.55亿美元投资预算,对油气比低的Arkoma区域仅分配了200万美元。此外,马拉松石油公司、埃克森美孚公司、BP公司等也都在伍德福德区带增加了对页岩油业务的投入[4]。投资流向的转移有力地提升了美国页岩油产量。据统计,2012年美国页岩油产量达到200万桶/日,占到美国原油产量的30%。

四、美国页岩油资源潜力分析

页岩油产量在近两年出现快速增长势头后,页岩油产业今后的发展前景如何成为备受关注的问题。关注者不仅仅包括美国业界,也包括政界,因为这一问题涉及到美国国家的根本利益。与此同时,美国页岩油产业的动向和页岩气产业一样,时刻吸引着全球油气工业的注意力。美国页岩油产业发展前景在很大程度上取决于资源潜力,对此问题,可以从资源基础、证实储量以及产量三个方面去理解[5]。

1.资源基础

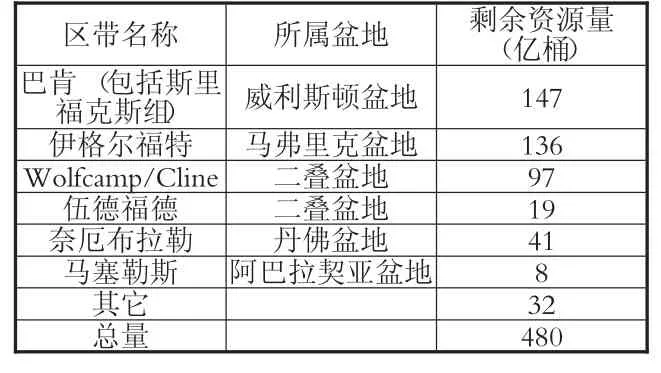

美国能源信息署(EIA)2013年6月发布的全球主要国家和地区页岩油气资源评价结果显示,截至2013年1月美国页岩油技术可采资源量为480亿桶,资源量规模仅次于俄罗斯的750亿桶,位居世界第二[6]。

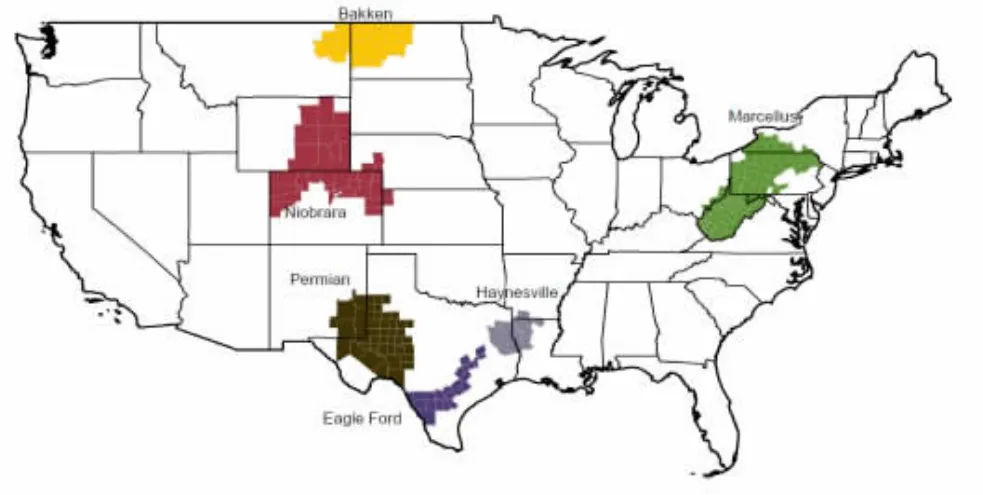

图2 美国主要页岩油区带分布图

表1 美国主要页岩油区带剩余资源量情况

美国页岩油资源主要分布在巴肯、伊格尔福特、二叠盆地的Wolfcamp/Cline、奈厄布拉勒、海恩斯维尔、马塞勒斯等区带,其中巴肯、伊格尔福特以及二叠盆地内的Wolfcamp/Cline页岩油资源潜力最大,剩余资源量达到54亿吨,占总量的80%(表1),这些地区也是目前美国页岩油勘探开发活动最活跃,页岩油产量和增长幅度最大的地区。

2.证实储量

EIA发布的最新数据显示,截至2011年底美国的石油证实储量同比增长了约15%,达到290亿桶,其中页岩油证实储量为 36.3亿桶,增幅超过30%。与资源的富集程度相对应,巴肯、伊格尔福特以及二叠盆地是储量增长较为集中的地区。2011年,得克萨斯州的石油证实储量增长了约15亿桶,是全美增幅最大的地区,其储量增长主要来自境内二叠盆地的伊格尔福特和Wolfcamp/Cline页岩油区;北达科他州的石油证实储量在巴肯页岩油区的推动下增长了近10亿桶,增幅居全美第二。

3.页岩油产量

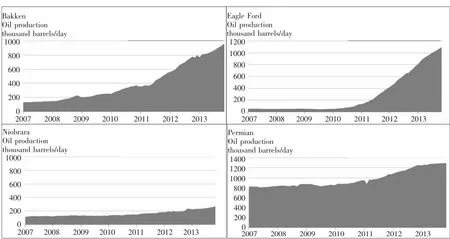

2012年美国页岩油产量超过了200万桶/日,占到美国原油产量的30%以上。其中巴肯页岩油产量接近60万桶/日,伊格尔福特产量40万桶/日,奈厄布拉勒和二叠盆地产量分别为20万桶/日和100万桶/日(含常规原油产量)。值得注意的是,2013年页岩油产量地区分布正在表现出一定的变化,伊格尔福特正在取代巴肯成为美国页岩油产量最大地区,见图3和表2。最新数据显示,2013年10月份伊格尔福特的页岩油日均产量已经达到了1069千桶/天,超过了巴肯935千桶/天的产量。

五、新时期美国页岩油产业发展机遇

表2 美国页岩油产量分布

当前美国在页岩油的勘探开发方面有先进的技术积累和完善的基础设施配套,美国联邦政府和地方政府在长期管理页岩油气产业方面也积累了丰富经验,有相对完善的政策法规体系,这些都是发展页岩油产业的有利因素。更为重要的是,当前美国政府有发展页岩油产业的内在动力以及页岩油产业发展有资金保障。

1.政府有扶持页岩油产业的内在动力

(1)页岩油勘探开发是美国走向能源独立的重要推动力量

1973年石油危机爆发后,以沙特为首的OPEC成员国对美国等西方国家实施了石油禁运,制裁造成国际原油价格由2.95美元/桶涨至11.65美元/桶,致使石油进口大国的美国经济遭受重创,美国自此陷入了长达两年的经济衰退,在这样的形势下美国提出了能源独立战略。经过数十年的努力,如今美国这一重要战略目标正在一步步变成现实。

能源独立的关键在于提高能源自给率。2005年美国的能源自给率为70%,到了2012年增长至83%。美国能源自给率之所以能够增长与石油自给程度的提升有很大关系。2005年美国的石油对外依存度为60%,到了2012年下降至52%,石油自给程度的提升有力地支撑了能源自给率的增长。而石油对外依存度之所以下降,除了受天然气对煤炭和石油的替代以及能源效率提升等因素影响之外,页岩油产量的快速增长功不可没,应该起主要作用。

单就指标比较而言,目前美国石油自给率大约50%,与能源自给率83%尚有一定的差距。换而言之,石油自给程度不高是美国实现能源独立的“短板”,是最需要迫切解决的问题,也可以将其理解为美国实现能源独立的关键在石油。EIA估计,今后几十年美国原油产量增长的主要领域是墨西哥湾深水油气和页岩油气,而目前美国石油产量增量的90%是来自巴肯、伊格尔福特的页岩油。基于此,美国若想实现其宏大的能源独立战略目标,提高国内页岩油生产能力一定会成为其重要战略选择之一。为实现能源独立目标,美国政府必将在政策的制定与基础设施的完善方面继续做好宏观调控,努力吸引全球资本来美国从事页岩油气勘探开发,为页岩油气油产业化进一步推进提供更多的保障和支持。政府的大力支持是页岩油产业大发展的先决条件。

(2)页岩油勘探开发给美国带来政治收益

美国的外交一直与美国国家的能源安全息息相关。美国国家安全委员会曾在向白宫提交的国家安全政策中提到“持续注意区域稳定健全,确保获得石油资源的稳定途径”的建议。前任国务卿希拉里曾认为美国若不谈能源,外交政策将无从谈起。

页岩油的开发不仅给美国带来经济利益,将有助于美国的国家全球战略的实施,因为能源独立程度的提升将使得能源对美国的制约程度下降,增强美国外交政策的自主性。关于这个问题,一个很有代表性的例子就是美国与欧佩克的关系问题。欧佩克自成立以来,围绕增产与减产问题,与美国的争执就一直没有停止过。美国试图让欧佩克的增产或减产决策服从美国需要,但欧佩克从成员国国家利益出发,所做出的决策屡屡与美国政府的意愿相左。美国之所以对OPEC采取一定程度的妥协,很大一部分原因是美国原油消费来源中有相当一部分来自欧佩克。2007年美国的原油进口中,来自欧佩克的比例就占到52%。由于对欧佩克的原油有着高度依赖性,美国对欧佩克的态度一直有所保留,对于欧佩克的“不听话”,美国也没有出狠招予以惩罚。

如今情况有了很大变化:美国与欧佩克相互之间的对局力量正在发生改变。目前产自美国页岩区的页岩油产量已经明显挤占了OPEC成员国尼日利亚对美国的低硫原油出口份额,也对阿尔及利亚、安哥拉和利比亚的原油出口产生影响。2007年这四国向美国的原油出口量达到210万桶/日,预计2013年将减少至30万桶/日。炼油能力达800万桶/日的墨西哥湾地区预计到2013年可能停止从这些国家进口低硫原油,全部转为国内供应。作为美国第二大主要原油进口地区东海岸,其炼厂也正在做利用铁路运输国内页岩油进行炼制的计划,页岩油正在填补美国国内炼厂需求。过去15年美国炼油行业所炼制原油API重度多在30~31之间的轻质原油。而美国的页岩油API度较高,符合美国国内炼油业的需要,对原油进口形成一定程度替代,这也是造成美国原油进口下降的原因之一。据估计,页岩油的增长将使美国在5年之内低硫原油进口减少50万桶/日。

国际能源署(IEA)曾于2013年发布报告,认为美国页岩油的繁荣将会侵蚀石油输出国组织的市场份额,非OPEC石油供应增长能够有效避免石油短缺和市场垄断,到2020年美国将超越沙特阿拉伯成为全球最大产油国。但就目前的发展势头看,由于页岩油产量的快速增长,美国取代沙特成为全球最大石油生产国很有可能是在2020年之前,而不是2020年。美国向来喜欢以“世界警察”身份自居,能源自给程度越高,美国对全球的控制能力就越强,这是一个不容回避的事实。对主要原油出口国原油依赖程度的下降将从深层次影响到美国的外交决策,有助于美国更加自如的实施其全球和地区战略,让美国获得更多的政治收益。

图3 美国主要页岩油产区产量[7](千桶/天)

2.页岩油勘探开发具有资金保障

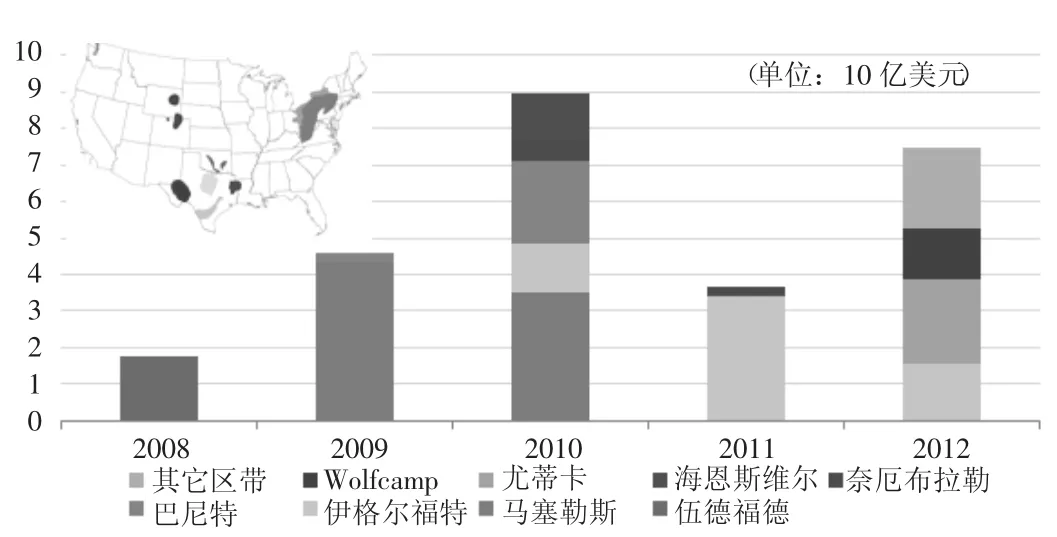

资本是推动生产力进步的第一要素。美国页岩油勘探开发取得进展,产量取得突破也是建立在大量投资的基础上的。从油气行业发展趋势看,非常规油气是重要战略接替资源,各国均对其寄予厚望。而美国恰恰在这一领域是先行者。目前美国本土公司出于抢占发展战略制高点需要,纷纷投资页岩油气。世界石油化工行业的领头羊埃克森美孚自2006年后海外本土原油产量布局发生了微妙的变化,本土原油产量比重开始回升,投资国内页岩油气力度加大,具有一定的代表性。美国本土以外公司出于学习美国在页岩油气领域的先进技术以及管理经验为目的,对投资美国页岩油气也表现出极大兴趣。即使盈利空间很小,很多外资公司依然愿意前往美国投资。2008年以来,外国投资者与美国土地所有者以及作业者组成了21家合资企业从事页岩油气业务,外资在美页岩油气的投资达到了260亿美元,占2008年以来美国页岩油气总投资1337亿美元的20%。剩余的1000多亿美元的投资主要来自外资企业对本土资产的全资并购以及美国本土公司之间或者本土公司与金融机构之间的合资,每年的投资重点地区均有所不同,见图4。仅中国公司2008年以来在美国的页岩油气投资保守估计就不下50亿美元。绝大多数外资公司与本土公司租组建合资公司一般是购买一定面积的页岩资产并承诺支付一定比例的钻探支出,周期一般在2-10年。通过这样的交易美国本土公司获得了资金,外资企业获得了学习水平井和水力压裂等页岩油气开采关键技术,这是目前美国页岩油开采的主要产业组织形式。

页岩油气产业的发展给美国带来了很多好处,成为美国在危机后实现经济复兴的重要手段之一。为保障国内页岩油气产量的平稳增长,美国联邦政府和州政府正在想办法吸引更多国内外投资者投资美国页岩油气。目前在国际上有重要影响的石油公司在美国页岩油气领域均有不同程度的投资,亚洲、欧洲的一些石油公司也积极参与到美国页岩油气的开发,很大程度上保障了美国页岩油气开采的资金需求。

图4 外国投资者在美页岩油气投资分布

六、美国页岩油勘探开发路径展望

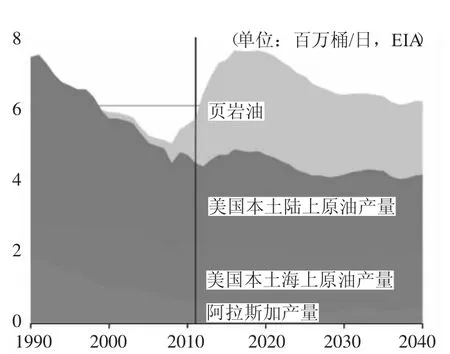

1.陆上页岩油将成为美国未来原油产量增长的主要支撑点

美国若想在能源独立道路上继续走下去,必将加大对国内油气勘探开发力度。就目前的发展态势看,页岩油气是重中之重。根据EIA的预测,当前时间至2040年期间,美国陆上常规原油产量将呈逐渐下降趋势,而陆上页岩油以及墨西哥湾深水产量将成为支撑美国原油产量稳定或保持增长的主要领域,陆上页岩油的增长份额将大于海上原油产量,成为美国原油生产的主力支撑点,见图5。

图5 美国未来原油产量增长分布

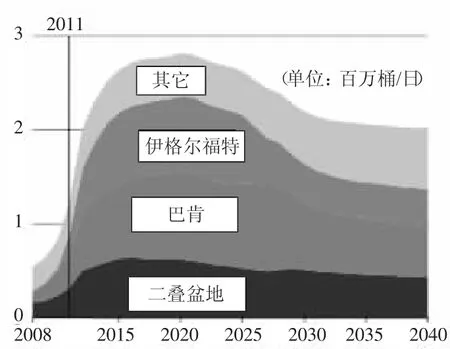

2.巴肯、伊格尔福特、二叠盆地是主要页岩油产区

陆上页岩油产量保持增长,产量地区分布会表现出一定的差异。EIA 预 测 ,2012-2040年期间,美国将生产253亿桶的页岩油,其中巴肯页岩油将贡献32%的产量,伊格尔福特和二叠纪盆地将分别贡献24%和22%的产量,其余22%来自其他页岩层,到2021年美国页岩油产量将达到历史高点,详见图6。

图6 美国页岩油产量预测构成

七、美国页岩油产业的技术示范效应及经济影响

1.页岩油产业全球示范效应会逐步扩散

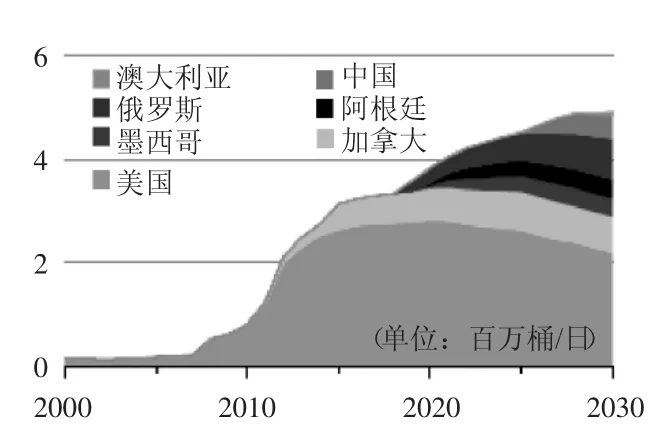

美国能源结构的变化会对全世界的能源供需产生重要影响,这一点已在页岩气领域充分体现出来。如前所述,页岩气革命后,美国页岩气产量快速增长,对全球产生了强烈的示范效应。欧洲、亚太地区很多国家已经开始制定页岩气产业发展规划并积极加以推进。资源大国中国很多省份已经开展了相关规划和招商引资,中国国家能源局出台了页岩气产业政策,国土部组织了几轮招标就是典型的例子。尽管目前美国页岩油勘探开发处于起步阶段,但是综合各方面的信息看,有理由相信即将到来的页岩油革命必将象页岩气革命一样在全球范围内产生重大影响。

EIA于2013年上半年发布报告,对未来美国及全球页岩油勘探开发趋势做了预测。结果显示,2010年后在美国页岩油大繁荣的推动和影响下,全球页岩油勘探开发将以美国为核心,按照地域远近逐渐向外辐射。在美国页岩油勘探开发的影响和推动下,加拿大、墨西哥、阿根廷、俄罗斯以及中国的页岩油勘探开发将逐渐发展起来。中国的页岩油进入规模发展阶段估计在2025年之后。

图7 全球页岩油产量趋势预测

2.颠覆针对油价与峰值论的传统认识

伴随着美国页岩油产量的快速增长,多家国际咨询机构一致认为页岩油产业在美国的大发展以及随之而来的全球页岩油勘探开发产业进展将彻底粉碎石油峰值论之说。全球石油生产已经达到峰值或正在达到峰值的理念,一直支撑着油价长达十年的上行。水平井和水力压裂技术在页岩油开采方面的应用或许在某种程度上颠覆人们这一认识。国际能源署(IEA)也曾于2013年发布报告,认为美国页岩油的繁荣将会侵蚀石油输出国组织的市场份额,非OPEC石油供应增长能够有效避免石油短缺和市场垄断,全球之可以避免油价急剧上涨,有助于世界经济复苏。

3.改变全球油气投资结构

从页岩油生产实践方面看,也存在和页岩气生产类似的成本问题。根据著名咨询机构伯恩斯坦公司的研究成果,美国页岩油井产量递减率很高,和页岩气一样,需要依靠大量投资方能维持油井产量稳定。目前页岩油井第一年产油时的产量平均可达600桶/天,但其产量有可能以每年40%的速度递减,平均每个页岩井的钻探成本大约是700万美元,因此日增1000桶产量需要增加1170万美元的成本。尽管2008-2012年4年间页岩油的投资处于“繁荣”和发展阶段,但要实现产量的稳定还需要源源不断的资金投入。这一现象将对全球油气投资结构产生深刻影响。伴随着油气消费重心东移,全球油气投资有可能因页岩油气的兴起而实现“西进”。

4.页岩油效应是双刃剑

从积极的一面看,页岩油产量的增长提高了美国能源自给率,同时能够对全球产生示范效应,带动其他国家发展页岩油产业,增加全球范围的原油供应。但是从消极的一面看,页岩油产量的增长使得美国对中东等油气富集区的依赖程度下降,极有可能导致美国对中东局势关注度下降,为国际原油贸易市场的稳定埋下隐患。美国过去对中东事务的干预应该有维护自身在中东石油利益需要的成分在其中。虽有霸权主义,但很大程度上维护了市场的稳定。如今随着美国原油自给程度的提升,对美国中东施加影响和干预的积极性或许会下降,不排除美国容忍一个更加混乱的中东存在的这种现象出现的可能。总之美国因素在中东的弱化会增大原油市场不稳定的概率。与此同时,美国能源自给率的提升使得美国利用能源牌对全球施加影响的能力将进一步增强,战略制定更加自主和超脱,对其竞争对手的打压也将更加自如。

美国具有丰富的页岩油资源和先进的非常规油气产业管理体制和运行机制,继页岩气革命之后,美国掀起页岩油革命是顺理成章的事情。页岩油革命一旦发生,影响将广泛而深远,不仅涉及能源,还涉及政治;不仅涉及美国,还将波及全球。能源在各国经济社会发展中的重要战略地位以及各国经济相互依赖,相互依存决定了这一现象不可避免。即将来临的页岩油革命将给全球能源行业带来深刻的变革和冲击。

[1]Wakamatsu,Hiroki,Aruga,Kentaka.The impact of the shale gas revolution on the U.S.and Japanese natural gas markets [J].Energy Policy,2013,62(8):1002-1009.

[2]Altun,N.E.1 Hicyilmaz,C..Hwang,J.-Y..Suat Baci,A.Kök,M. V.Oil Shales in The World and Turkey:Reserves,Current Situation and Future Prospects:A Riview[J].Oil Shale,2006,3 (23):211-227.

[3]Wan,Kwok W.US Bakken tight-oil output to overtake Iraq [J].Petroleum Economist,2012,7(79):7-7.

[4]Kulkarni,Pramod.Woodford growing revenues by farming to oil shale[J].World Oil,2012,1(233):32-32.

[5]Research and Markets.Tight Oil Market for Positive Displacement(PD)Pumps in the United States-2013 Report Highlights Emerging Aspects for Tight Oil inside the US[J].

[6]EIA.Technically Recoverable Shale Gas and Shale oil Resources:An Assessment of 137 Shale Formations in 41 Countries Outside the United States(R)[J].2013(6):9-10.

[7]EIA.Drilling Productivity Report For Key Tight Oil and Shale Gas Regions(R)[J].2013(10):2-10.

(责任编辑:FZF)

Analyses on Prospects and Influence of U.S.Shale Oil Exploration and Production

LUO Zuo-xian

(Sinopec Oil Exploration and Development Research Institute,Beijing 100083,China)

The concept of shale oil is systematically defined in the paper.The history of shale oil E&P in USA is divided into three periods including finding period,surmounting knowing period and fast development period.Based on data of remaining resources,proved reserves and production,a conclusion that U.S.has a big potential on shale oil production is drawn.Afterwards,the development environment of shale oil industry is analyzed.By which,government support and shale oil potential are the fundamental guarantees of shale oil industry in the new period of development to attract a great amount of amount at home and abroad in the U.S.Finally,the future development path and global influence of shale oil industry is forecasted.

Shale oil;Oil resources;Resource base;The oil industry

F124.5

A

1004-292X(2014)03-0084-06

2013-10-31

罗佐县(1970-),男,陕西礼泉人,博士,主要从事宏观能源经济与战略、石油公司发展战略研究。