中小上市公司债权融资结构优化的财务因素分析

——以福建省为例

2014-03-07李亚鸽

李亚鸽

(福建师范大学经济学院,福建福州 350007)

中小上市公司债权融资结构优化的财务因素分析

——以福建省为例

李亚鸽

(福建师范大学经济学院,福建福州 350007)

在企业债权融资结构中,不同的融资方式对于企业财务指标的相关性表现不一。本文采取多元回归的计量方法,解析影响福建省中小上市公司债权融资结构优化程度的财务指标,为公司的融资决策、合理配置债权结构以及提升公司治理水平提供参考,从而提高公司价值,增强投资者信心。

债权融资结构;多元回归;中小上市公司

随着股市的持续低迷,上市公司和拟上市公司的股权融资行为遭受着不同程度的约束。其中,中小上市公司在股权融资仍然举步维艰的情况下,必然更多地倾向债权融资。同时,在宏观经济环境尚未出现重大好转之前,包括中小板上市公司在内的广大中小企业都将极力寻求债权融资等多元融资手段解决其资金难题。银行需要优化资产结构和客户结构,推进盈利及风险管理方式转变;上下游企业之间需要通过紧密的商业信用关系增强彼此之间信任,而一直处于灰色地带的民间金融也急需在发展壮大中阳光化。在此情形下,债权融资以及债权融资结构的优化有望实现信贷体系的良性循环。

关于企业债权融资结构问题的研究,国内学者从不同角度探讨过影响企业债权融资结构的相关因素。陈晓红和黎璞(2004)对中小企业融资结构影响因素进行实证研究发现,“强制优序融资”现象在中小企业融资行为中普遍存在,并在融资选择时多依赖商业信用和民间融资。但由于其以长沙市126家的截面数据为样本,却没有考虑到样本数据的连续性。张铁铸和周红(2009)以沪市上市公司为例对企业的商业信用情况进行了实证研究,但其主要是从交易效率和交易费用的角度分析影响上市公司商业信用行为的影响因素,并没有对银行贷款和民间融资等进行探析。王申晨和柯轶超(2012)通过对2008年我国A股上市公司的融资情况进行分析发现,上市公司很大程度上依赖银行融资。但鉴于其选取的样本为A股市场的721家上市公司,并不体现出一定的地域特征,另外,所得结论一定程度上受从紧货币政策和股市大跌等宏观环境影响较大,不具有普适性。

本文从在中小板块上市的30家闽企中选取22家作为研究对象,以这22家上市公司近三年的相关财务数据为样本,采取多元回归方法深入分析可能影响福建省中小上市公司债权融资结构优化程度的财务因素,为公司的融资决策、合理配置债权结构提供参考,从而提高公司价值,增强投资者信心。

一、实证分析

为保持数据连续性和时效性,本文采用的财务数据均来自2010—2012年中小板块上市的22家闽企的年度报告。在此基础上,将福建省中小企业上市公司2010—2012年三年的截面数据合并为一个混合样本,共66个样本。

为避免因规模差异对实证结果的影响,本文对被解释变量进行标准化处理,即短期借款、应付款和其他应付款均除以总资产。其中,由于银行借款多被用于缓解中小企业短期融资困境,所以短期借款直接对应于银行贷款。商业信用筹资主要是指卖方向买方提供赊销以及因卖方给予现金折扣获取买方提前付款这两个方面所形成的信用,所以对于商业信用本文选取包括会计报告中的应付帐款、应付票据以及预付帐款三个方面的应付款。另外,由于企业的会计习惯把企业间借贷、私人借贷等计入其他应付款项,所以本文用其他应收款对应民间融资。

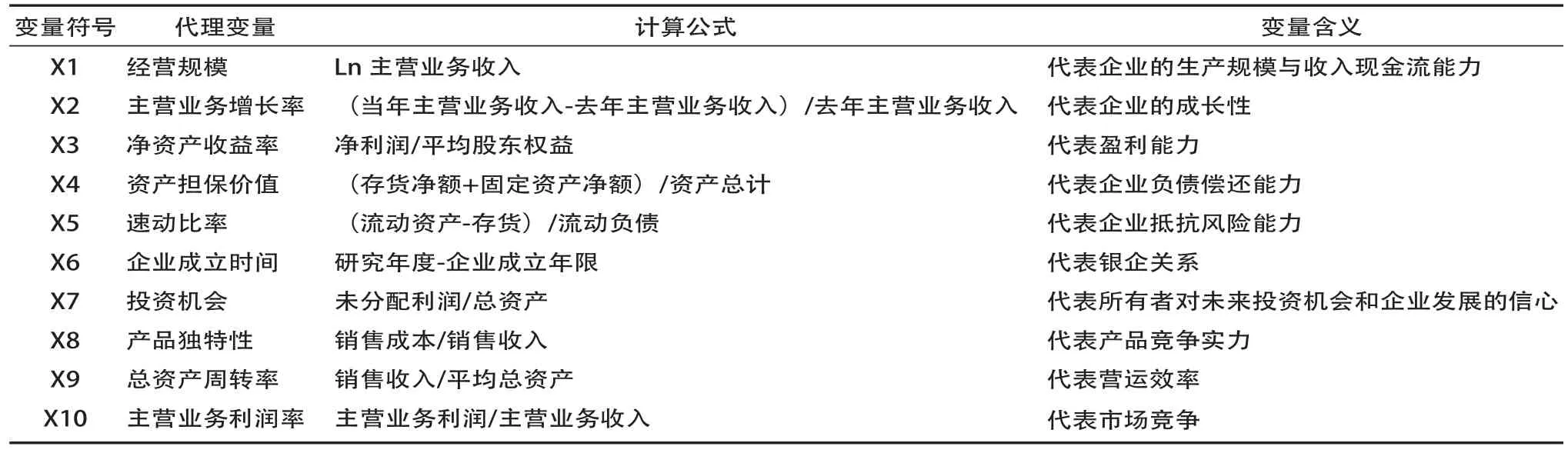

表1 解释变量

通过建立计量模型,试图分析在公司债权融资结构中,不同的融资方式与财报中哪些因素相关。发现银行发放贷款、产业链间企业提供商业信贷或者民间资金提供借贷时,中小上市公司的财务报告中哪些指标是被考虑因素。

以数据标准化后的短期借款、应付款和其他应付款为被解释变量,以上表格中的10个财务指标作为解释变量,建立多元线性回归方程。本文采用OLS方法并从一般到特殊的建模顺序逐步回归,最终选出最优模型以及可说明的结果。

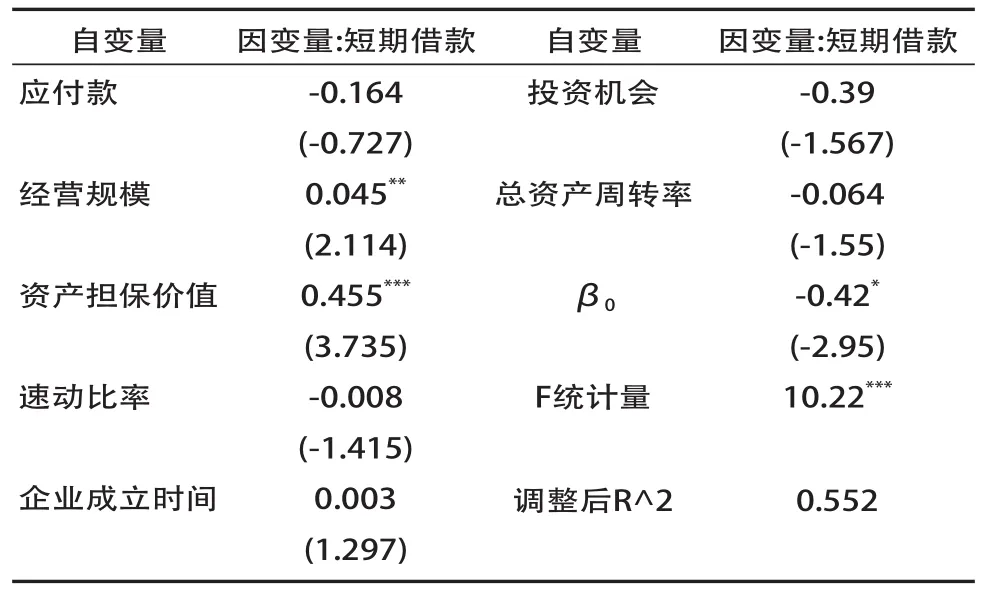

表2 以短期借款为被解释变量的回归结果

上述回归方程,F值为10.22,P值为0.000,小于0.005,因此回归方程是具有意义的。结果表明,经营规模、资产担保价值是银行进行放贷时主要考虑因素,且是具有显著正相关性的变量。

经营规模呈现正相关性,从资金供给者的视角发现,放贷者认为一般情况下企业在发展过程中自身实力一直累积,固定资产等基础配置不断完善,资产规模持续扩大,市场地位更加坚固,在这个循序渐进的过程中,企业抵御资金风险的能力也在提高。因此,规模大的企业更有良好信用等级,银行也愿意将贷款发放给大企业。

资产担保价值同样呈现显著正相关性,可以解释为银行根据谨慎经营的原则,要求保证贷款的安全性。在现实中,银行对企业发放贷款是首先考量企业的抵押能力。同时,当企业在担保实力雄厚时,首选成本较低的银行借款。

企业成立时间之所以没有通过显著性检验,可以理解为我国银行并不重视与小企业建立长期合作关系并记录小企业经营状况的“软信息”,从而减弱造成小企业信贷配给产生的信息不对称问题。表面上,“关系型贷款”反映的只是一种融资手段,而其深层次含义是弥补我国银行等金融机构内部治理结构、信息处理机制与惩处激励机制等方面存在的重大缺陷,以及建立多层次、多样化、具有擅长处理不同信息能力和成本差异的现代金融体系构建的现实需要。

商业信贷虽然没有通过显著性检验,但可以看到两者呈现负相关。银行和企业之间存在着严重的信息不对称,由于贷款审批难度大、手续冗杂等现象商业信贷和民间非正式金融借贷一定程度上正在成为银行借贷的有效替代。

投资机会、总资产周转率也没有通过显著性检验,但两者负相关。市场景气的企业通常具有业务竞争性强,利润来源广等特点,可以满足日常生产经营所需要的基本资金,所以一般不会经常向银行借款。而总资产周转率到的企业,一般营运能力良好,资金周转率高,用于经营活动的资金较为充沛,如果有临时资金紧缺可以诉诸于融资效率较高的商业借贷和非正规金融借贷,而不倾向于审批程序复杂的银行贷款。

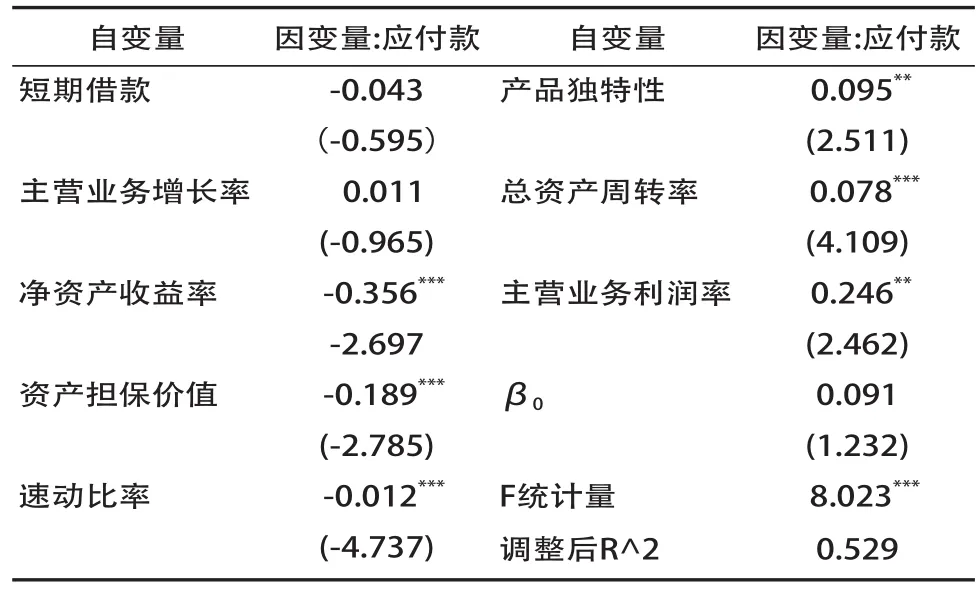

表3 以应付款为被解释变量的回归结

应付款模型回归结果表明,资产担保价值、总资产周转率、产品独特性、速动比率在99%的置信区间显著,净资产收益率、主营业务利润率则在95%的置信区间显著,另外,主营业务增长率相关性不显著,模型的P值为0.000,小于0.001,在99%的置信区间有统计意义。

净资产收益率呈现显著负相关性,原因可能在于,本文所使用的是年末数据,利润高的企业在年度末可以有足够的资金偿还上下游企业的账款,以便稳定与上下游企业的关系,同时为下一年度良好业务关系的展开提供保证。因此,企业净利润进而净资产收益率与应付款比例呈负相关关系。资产担保价值具有显著负相关可以解释为担保能力强的企业反而提供较少的商业信用, 原因与担保能力强的企业能够获得较多的银行信用有关。

另外,主营业务增长率虽未通过显著性检验,但可以看出呈现正相关性,即说明,企业的成长性越好,外界对其预期发展看好,于是愿意赊销一定金额。

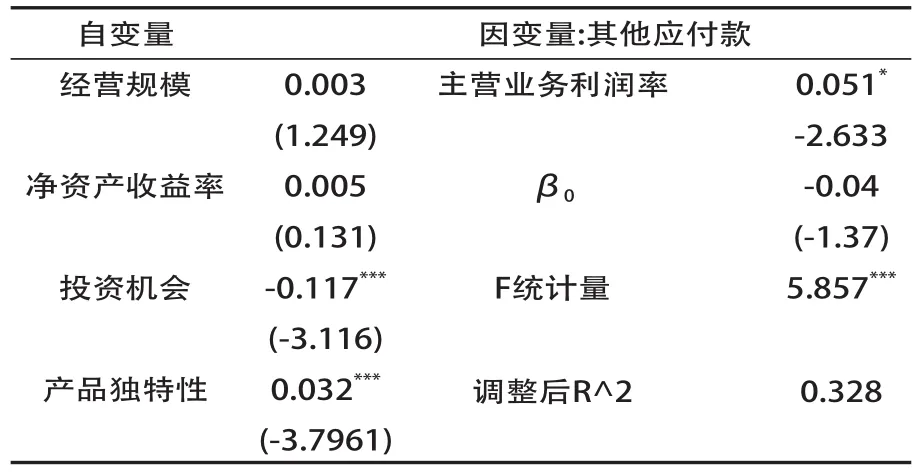

表4 以其他应付款为被解释变量的回归结果

其他应付款的回归结果不够理想,F值为5.857,P值为0.002,小于0.05,所以具有显著性,回归方程有意义。其他应付款模型回归结果表明,投资机会、产品独特性、主营业务利润率是其主要影响因素。投资机会越好、前景良好的企业通常市场竞争性强,获得的利润多,所以不会经常寻求贷款,因此呈现显著负相关性。而产品独特性和主营业务利润率作为反映企业经营情况的财务指标,对非正式的民间借贷具有显著影响。

另外,我们可以发现一些变量的回归系数同预期是不一致的,如表2和表3中速动比率。一般看来,速动比率越高,企业资金的流动越畅通,从而获得贷款的可能性也越大,预期的回归系数应为正。分析原因可能是由于贷款审批时要考虑的多重因数所致,鉴于部分因数占比较低,出现回归系数与预期存在一定差异,但这不会影响到我们对关系变量的分析结果

二、结论

从上述回归中可以得到以下结论:

经营规模、资产担保价值是影响福建中小上市公司银行贷款的主要因素,且呈现显著正相关性。规模大的企业在贷款申请过程中具有信用度高、抵押能力强等优势,获得银行贷款较为容易。这与Martinelli(1977)和Maskin(1995)所表述的银行借款侧重与对银企关系和贷款风险的测量的观点一致。

资产担保价值、净资产收益率、总资产周转率、产品独特性、主营业务利润率是影响福建中小上市公司商业信贷的主要因素。其中,除了净资产收益率和资产担保价值呈现负相关性,其余变量都一致表现正相关。这表明,资产担保价值在商业信贷和银行借款过程中的作用机制不同,资产担保价值是银行贷款的重要考量指标,但在商业信贷中的作用较弱。

福建中小上市公司非正规民间金融更容易受投资机会、产品独特性、主营业务利润率因素的影响。除投资机会这一变量表现负相关性外,其他两项均呈现正相关。

银行借贷和商业信贷二者具有负相关性。这表明,因为中小企业和银行机构之间存在严重的信息不对称及交易成本高等问题,导致商业信贷在高效率和解决信息不对称问题上的优势,与银行借贷形成很强的替代与互补,这与Stiglitz and Weiss(1981)分析发现商业信用往往被银行借款替代使用的观点相一致。

一种对于融资结构症结的体制性解释是企业治理的内在缺失。即在融资决策下进行融资行为的结果,首先它体现了企业资本的来源结构,反映了企业的融资风险和融资成本,从而决定和影响企业的融资能力和经营绩效。另一方面,融资结构选择带来的代理成本和代理风险,影响着企业权力在各个利益主体之间的配置和输送。因此,改进公司治理结构、完善激励机制和监督机制将对优化债权融资结构影响重大。

政府的政策作用在对企业的融资决策中影响重大,特别是对于民间金融的支持与管理。金融机构信贷支持的弱化和中小企业巨大的资金需求,在一定程度上为民间融资的活跃提供了广阔的需求空间。因此,政府的正确政策不应是选择沉默,而是放松类似的对民营经济内生性金融制度创新行为的限制,为其提供或创造合适的平台及制度。当然,规范、引导其行为也是必要的,使其成为中小企业的一个正常融通资金渠道。■

[1]Thorsten Beck,Asli Demirguc-Kunt. Small and medium-size enterprises: Access to finance as a growth constraint[J]. Journal of Banking & Finance,2006,(30):2931-2943.

[2]Allen N. Berger, Gregory F. Udell. A more complete conceptual framework for SME finance[J]. Journal of Banking & Finance,2006(30 ):2945-2966.

[3]余鹏翼,郑欣德,夏斯昱. 国内中小企业上市公司资本结构及其影响因素分析[J].管理学家,2012(8):65-75.

[4]江曙霞、马;理、张纯威.中国民间信用[M].中国财政经济出版社,2004:207-221.

[5]闫峻.信贷市场的竞争与绩效[M].经济管理出版社,2006:147-149.

Financial Analysis of Optimizing the Structure of Debt Financing of SME listing Corporations in Fujian Province

Li Ya-ge

In the debt financing structure of corporations, different ways of financing for enterprises have different relevances with financial indexes.In this paper, though multiple linear regression method,attempting to analyze the financial factors of impacting of financial debt structure of SME listing Corporations in Fujian Province,in order to provide references for the company's financing decision, the rational allocation of debt structure and the level of corporate governance.Furthermore,it helps to improve the value of the company, enhance the confi dence of investors.

Debt Financing Structure; Multiple Regression; SME Listing Corporation

F037.1

A

1009 - 3109(2014)02-0019-04

(责任编辑:连 飞)

李亚鸽,女,汉族,福建师范大学经济学院硕士研究生。