监管部门对未上市机构会计舞弊的批筛查方法探析

——基于“红旗标志”、豪斯多夫距离以及模糊理想解逼近法的贴近度排序

2014-03-07方辰

方 辰

(中国人民银行上海总部,上海 200120)

监管部门对未上市机构会计舞弊的批筛查方法探析

——基于“红旗标志”、豪斯多夫距离以及模糊理想解逼近法的贴近度排序

方 辰

(中国人民银行上海总部,上海 200120)

鉴于未上市的金融机构和涉及金融业务的非金融机构(本文统称未上市机构),与已经上市的同类机构在维护、稳定金融秩序上具有同等的重要性,因此对未上市机构会计舞弊的可能性同样必须进行密切关注,考虑到监管部门具备对多个未上市机构同时进行筛查的有利条件,本文提出一种基于“红旗标志”、豪斯多夫距离(Hausdauff距离)以及模糊理想解逼近法(模糊TOPSIS法)的贴近度排序方法,对未上市机构会计舞弊的可能性进行批筛查,以便对舞弊可能性较大的监管对象实施再审计。算例结果表明,该方法具有较强的分辨能力。

监管;未上市机构;会计舞弊;“红旗标志”;Hausdauff距离;模糊TOPSIS法

一、引言

本文所称“未上市机构”系特指未上市的营利性金融机构和涉及金融业务的营利性非金融机构;所称会计舞弊(又称财务舞弊或管理舞弊)是被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为[2];所称“红旗标志”是指可能导致会计舞弊的各种事项、条件、环境压力、机会或个人特征[3];所称“批筛查”系仿照计算机科学的术语“批处理”,表示成批地进行筛查,也即同时对多个未上市机构进行会计舞弊可能性的筛查;所称“理想解逼近法”( Technique for Order Preference by Similarity to an Ideal Solution)通常称为TOPSIS方法,运用于模糊集合时,称模糊理想解逼近法,即模糊TOPSIS方法。

由于形形色色的借口、各种各样的压力以及不难寻找的机会,企业的管理层、治理层、员工以及第三方单独甚至合谋进行会计舞弊的事件屡见不鲜并且屡禁不止,会计舞弊的定义、性质、特征、后果、诱因、识别、防范以及治理等方面的研究已成为业内的重要课题。由于会计舞弊具有一定的技术性和隐蔽性,舞弊的动机和手段又呈现多样性和复杂性,识别会计舞弊已成为世界性难题。

国内外对会计舞弊的研究基本上是围绕上市公司展开的,较少涉及未上市机构。鉴于未上市的营利性金融机构和涉及金融业务的营利性非金融机构与已经上市的同类公司,具有相同的行业特殊性,在经济运行和社会稳定中具有同等的重要地位,因此对会计舞弊的研究应该扩展到未上市的营利性金融机构和涉及金融业务的营利性非金融机构。

从现行的制度安排及运作惯例看,防范未上市机构的会计舞弊,除了行业自律和社会监督外,主要是三个环节:企业自律、会计师事务所审计以及政府监管。防范会计舞弊的责任主体应该是企业的管理层和治理层;识别会计舞弊的关键环节是会计师事务所的实质性审计,但政府监管绝对不能不到位,更不能缺位。由于监管部门的人员较少,政府监管在操作层面只能表现为定期或不定期筛查。由于监管部门可以在全部监管对象的当期财报送达并走访被监管机构后进行筛查,因此可以同时对多个,甚至全部监管对象进行筛查,这就是本文所称的批筛查。由于未上市机构不需公开披露信息,因此只有监管部门才具备这种批筛查的条件。批筛查将提高监管效率。本文旨在探索一种适用于监管部门进行批筛查的方法,以便对筛出的舞弊可能性较大的监管对象进行再审计。监管部门的批筛查可以采用基于统计学方法的定量分析,也可以采用定性分析。但未上市机构 “贫信息,小样本” 的特征,决定了只能采用定性分析。

基于“红旗标志”、 Hausdauff距离以及模糊TOPSIS法的贴近度排序的定性分析方法,是一种适用于监管部门进行批筛查的有效方法。

二、关于“红旗标志”、模糊TOPSIS法和Hausdauff距离

1.国外Glen,Lawrence和Michael曾采用问卷调查的方法对使用“红旗标志” 识别会计舞弊的有效性进行了研究。结果表明:31% 的调查对象认为使用“红旗标志” 识别会计舞弊非常有效;39% 的调查对象认为使用“红旗标志” 识别会计舞弊起到了一些作用,只有10%的调查对象认为使用“红旗标志” 识别会计舞弊无效[1]。因此,使用“红旗标志” 识别会计舞弊具有一定的可行性。本文采用王泽霞,梅伟林在《中国上市公司管理舞弊重要红旗标志之实证研究》[4]一文中归纳的我国上市公司管理舞弊的五类重要“红旗标志”及其具体内容,作为评估各类“红旗标志”导致会计舞弊可能性大小的分类特征及细分标志。鉴于本文探讨的方法用于未上市机构,因而删去了与上市公司相关的一些内容,同时增加了一些未上市机构的内容。调整后“红旗标志”的分类特征及细分标志为:

第1类“红旗标志”——融资、个人利益、诚信等特征;

包括企业当局急于上市募集资金;在上市时争取有关利益主体满意的发行价格最大限度获得资金;企业面临筹资压力(借款、偿债等压力) ;财务及其他经营目标不能够达到;管理当局缺乏诚信;频繁更换事务所或与CPA关系异常;管理者个人利益(薪酬与经营成果挂钩)。

第2类“红旗标志”——公司治理结构缺陷;

包括大股东操纵董事会;高级管理人员频繁更换;组织结构过于复杂。

第3类“红旗标志”——内部控制薄弱;

包括管理当局逾越内部控制;内部控制设计不科学;会计、内部审计等人员变动频繁。

第4类“红旗标志”——市场竞争激烈等行业状况;

包括行业竞争激烈、市场饱和、主营业务毛利率持续下降、经营失败可能性加大;新颁布的法规对行业财务状况等产生不利影响;特殊的行业(科技含量高等)。

第5类“红旗标志”——财务稳定性;

包括特殊交易业务(重大内部关联交易,未完成手续交易等) ;经营性亏损;获利能力过高或增长速度过快;现金流量净额为负值;主营业务不突出;有争议的会计事项。

2.美国著名控制论专家L.A.Zadeh创立的模糊数学,被认为是现代数学史上的一次革命。模糊数学提供了使用数学语言描述模糊事物和现象的工具。TOPSIS法由C.L.Hwang和K.Yoon于1981年首次提出。TOPSIS法根据有限个评估对象与理想化目标的接近程度进行排序。模糊TOPSIS法作为模糊多属性决策的方法之一,集合使用了模糊数学和TOPSIS法两种工具,其实质是选择尽可能接近理想解,或者尽可能远离负理想解,或者在理想解和负理想解之间选择一个相对满意的方案。我们可以在由各类“红旗标志”导致会计舞弊的加权可能性评估值(合成了权重的可能性评估值)中找出模糊极大值和模糊极小值,并以这些极大值和极小值构造一个舞弊可能性较大的本文所称的“理想解”和舞弊可能性较小的本文所称的“负理想解”,然后计算某监管对象与“理想解”以及“负理想解”之间的距离,从而得出某监管对象的贴近度,并根据贴近度的大小排序筛选出隐含会计舞弊可能性相对较大的监管对象。通常情况下,当属性为成本型时采用极小值构造理想解、采用极大值构造负理想解。会计舞弊可能性的评估值属于成本型(即越大越不好),理应采用极小值构造理想解、采用极大值构造负理想解。考虑到本方法的目标是筛出会计舞弊可能性较大的对象进行再审计,所以仍然采用极大值构造理想解,只是加上了引号,变成了“理想解”和“负理想解”。此外,由于经典多属性决策中的海明距离和欧几里德距离及其贴近度对很多集合分辨率不高。因此本文采用Hausdauff距离。

因此,本文借用基于Hausdauff距离的模糊TOPSIS法,作为成批筛查舞弊可能性较大的监管对象的方法。该方法一般用于模糊多属性决策,所谓决策是对事物的评价选择,通常情况下是选优,本文采用的是逆向筛劣;所谓模糊多属性是用模糊数表示的伴随该事物的多个特点、性质、因素或效能,本文则表示为以模糊数表示的多个(5类)“红旗标志” 导致会计舞弊的可能性评估值。

三、基于Hausdauff距离的模糊TOPSIS法简介

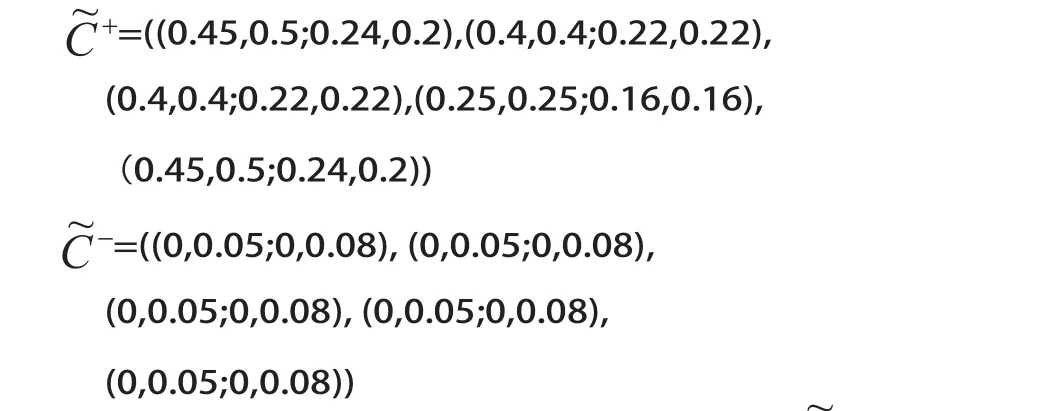

3.由各类“红旗标志” 导致会计舞弊的加权可能性评估值的模糊极大值和模糊极小值确定模糊“理想解”和模糊“负理想解”

式(4)中:

式(5)中:

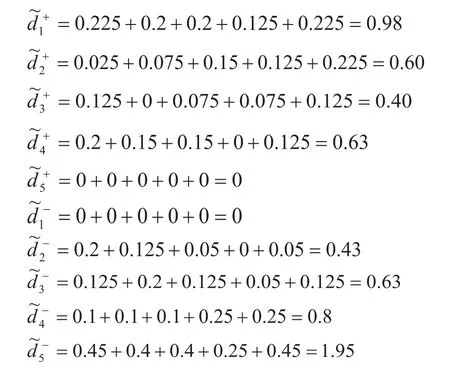

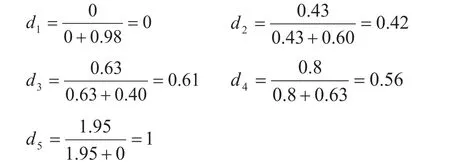

5.计算各机构基于Hausdauff距离的贴近度

四、算例

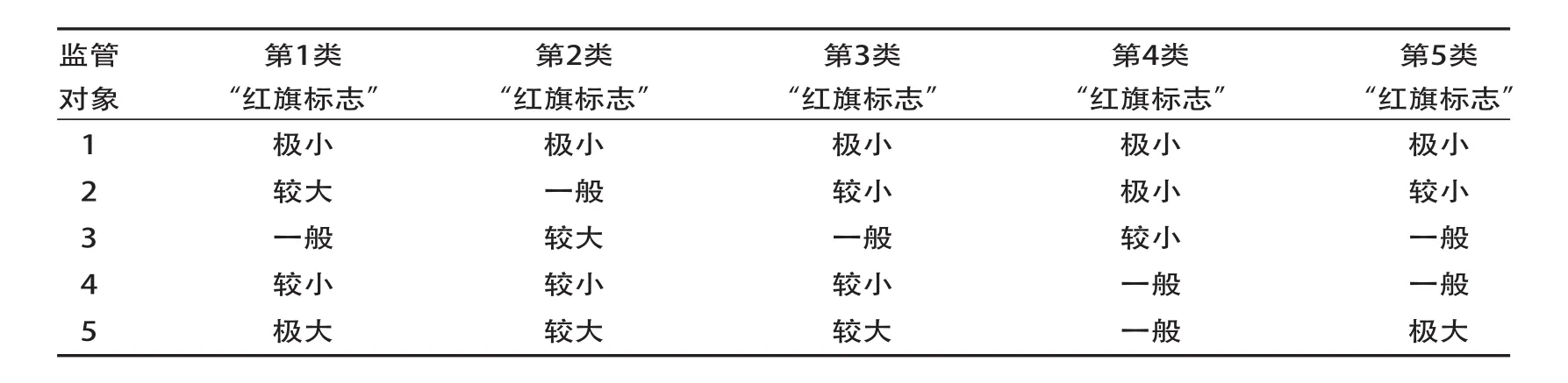

1.假定对5个监管对象进行批筛查。监管人员对这5个监管对象就每类“红旗标志”导致会计舞弊的可能性进行评估,评估语言汇总后见表1。

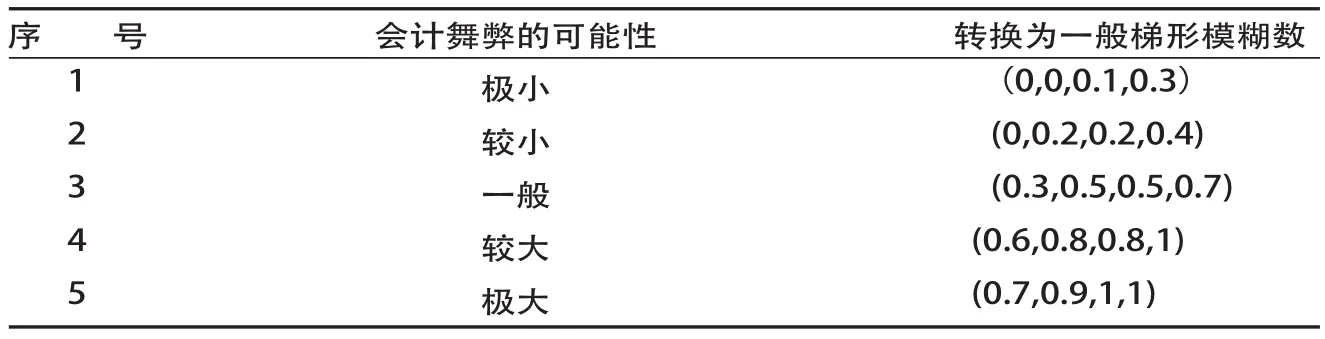

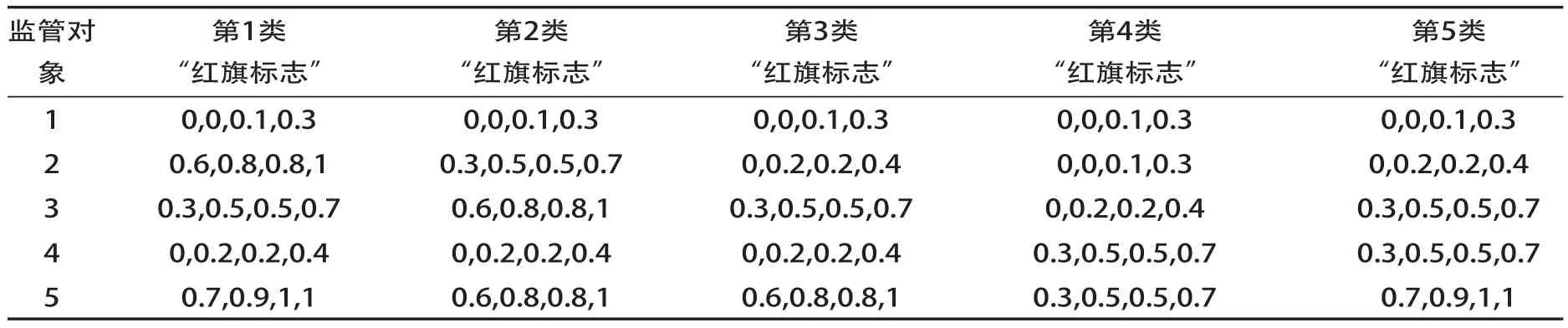

2.将评估语言按表2转换成一般梯形模糊数。用一般梯形模糊数表示的,监管人员对5个监管对象就每类“红旗标志”导致会计舞弊可能性的评估值见表3。

表1 舞弊可能性的评估值(语言表达)

表2 评估语言转换表

表3 舞弊可能性的评估值(一般梯形模糊数)

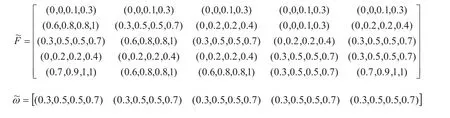

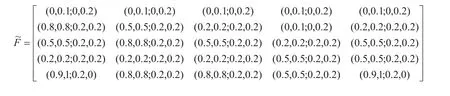

4.将一般梯形模糊数转换成L-R型梯形模糊数,并列出用L-R型梯形模糊数表示的舞弊可能性矩阵及权重矩阵

梯形模糊数转换公式为:

5.按照Bonissone近似计算法,计算舞弊可能性矩阵与权重矩阵的合成矩阵(即模糊积)

同理

即:会计舞弊可能性最大的是监管对象5,其次为3、4、2,舞弊可能性最小的是监管对象1。

五、小结

1.采用基于“红旗标志”、Hausdauff距离以及模糊TOPSIS法的贴近度排序方法,可以对未上市机构会计舞弊的可能性进行批筛查, 尽管计算工作量较大,但分辨能力较强。采用Excel进行贴近度计算,将提高工作效率。

2.本文探索的方法,前部是基于“红旗标志”的类似“德尔菲法”的主观定性方法,后续是定量的基于Hausdauff距离的模糊TOPSIS法,由于起始输入的是监管人员主观的评估语言,因此本法带有一定的主观色彩。然而,舞弊的“冰山理论”认为,审计人员要用直觉来分析,以便挖掘人性方面的舞弊风险,因此源于职业直觉和经验积淀的主观评估仍是不可或缺的。

3.本文探索的是一种定性分析方法,没有“假设——样本数据——检验”环节,不属于实证研究,因此只能以算例予以演示,不能以实例予以验证。

[1]Glen D.Moyes,Lawrence P.Shao,and Michael Newsome,2009. Analyzing The Effectiveness of Red Flags to Detect Fraudulent Reporting [J],Journal of Academy of Business and Economics,Volume 9,Number 1:34-43

[2]中国注册会计师审计准则第1141号——财务报表审计中对舞弊的考虑.中国注册会计师协会,2006.2

[3]孙青霞,韩传模.会计舞弊识别研究经典文献导读[M].北京:经济科学出版社,2012.2

[4]王泽霞,梅伟林.中国上市公司管理舞弊重要红旗标志之实证研究[J].杭州电子科技大学学报(社会科学版),2006,2(3):57-64

[5]侯志东,吴祈宗.基于Hausdauff度量的模糊TOPSIS方法研究[J]. 数学的实践与认识,2005,35(3):233-237

[6]彭展声,李荣钧.模糊多属性决策的投影折衷方法[J].模糊系统与数学,2006,20(4):86-90

[7]李荣钧.模糊多准则决策理论与应用[M].北京:科学出版社,2002:138-198

Mass Screening of Unlisted Institutions' Accounting Fraud by Regulators --Closeness Degree Ordering Based on Red flags, Hausdorff Distance and Fussy TOPSIS

FANG Chen

Since the unlisted fi nancial institutions and non-fi nancial institutions which participate in fi nancial services have the equal importance with listed peers on stabilizing the financial order, unlisted institutions’ accounting fraud possibility must be fi rmly watched as well. Considering the regulators have the capability to mass screen multi unlisted institution simultaneously, the article presents a closeness degree ordering method based on Red flags, Hausdorff Distance and Fussy TOPSIS. With this method, regulators can mass screen the accounting fraud possibility of unlisted institutions, in order to re-audit those have bigger possibility of accounting fraud. Case studies shows, the method has strong discernibility.

Regulator; Unlisted Institution; Accounting Fraud; Red fl ags; Hausdorff Distance; Fussy TOPSIS

F832

A

1009 - 3109(2014)07-0010-06

(责任编辑:何昆烨)

方辰,女,汉族,硕士,中国人民银行上海总部。