中国造纸工业20133年度报告

2014-03-07中国造纸协会

中国造纸协会

中国造纸工业20133年度报告

中国造纸协会

1 纸及纸板生产和消费情况

1.1 纸及纸板生产量和消费量

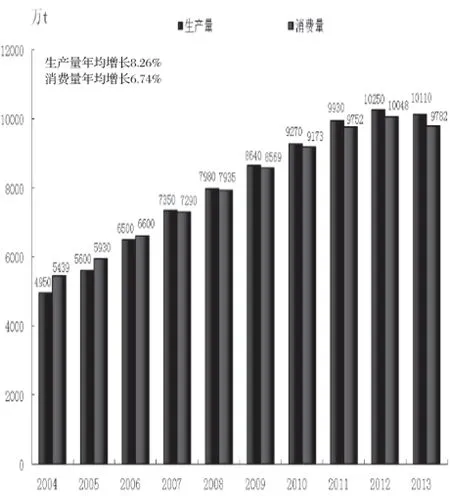

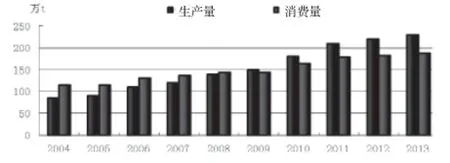

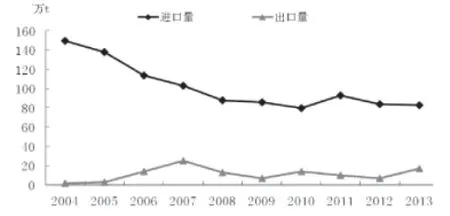

据中国造纸协会调查资料,2013年全国纸及纸板生产企业约3 400家,全国纸及纸板生产量10 110万t,较上年增长-1.37%。消费量9 782万t,较上年增长-2.65%,人均年消费量为72 kg(13.61亿人)。2004~2013年,纸及纸板生产量年均增长8.26%,消费量年均增长6.74%,见图1。

图1 2004~2013年纸及纸板生产和消费情况

主要产品中:新闻纸生产量360万t,占纸及纸板总产量3.56%,同比增长-5.26%,消费量362万t,占纸及纸板总消费量3.70%,同比增

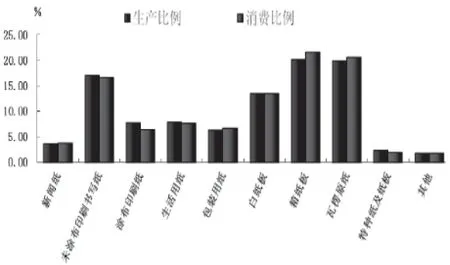

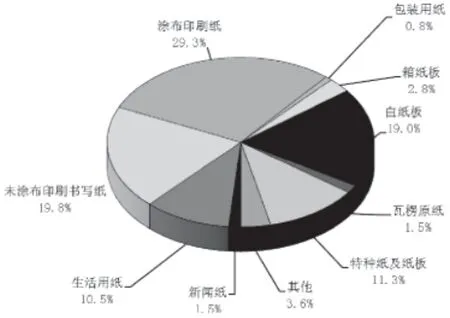

长-7.89%;未涂布印刷书写纸生产量1 720万t,占纸及纸板总产量17.01%,同比增长-1.71%,消费量1 627万t,占纸及纸板总消费量16.63%,同比增长-3.38%;涂布印刷纸生产量770万t,占纸及纸板总产量7.62%,同比增长-1.28%,消费量623万t,占纸及纸板总消费量6.37%,同比增长-2.35%,其中铜版纸生产量685万t,占纸及纸板总产量的6.78%,同比增长-1.44%,消费量577万t,占纸及纸板总消费量5.90%,同比增长-0.69%;生活用纸生产量795万t,占纸及纸板总产量7.86%,同比增长1.92%,消费量734 万t,占纸及纸板总消费量7.50%,同比增长0.41%;包装用纸生产量635 万t,占纸及纸板总产量6.28%,同比增长-0.78%,消费量650 万t,占纸及纸板总消费量6.64%,同比增长-0.76%;白纸板生产量1 360万t,占纸及纸板总产量13.45%,同比增长-2.16%,消费量1 310万t,占纸及纸板总消费量13.39%,同比增长-5.00%,其中涂布白纸板生产量1 310万t,占纸及纸板总产量12.96%,同比增长-2.24%,消费量1 259万t,占纸及纸板总消费量12.87%,同比增长-5.27%;箱纸板生产量2 040万t,占纸及纸板总产量20.18%,同比增长-1.92%,消费量2 106万t,占纸及纸板总消费量21.53%,同比增长-2.36%;瓦楞原纸生产量2 015万t,占纸及纸板总产量19.93%,同比增长-0.25%,消费量2013万t,占纸及纸板总消费量20.58%,同比增长-0.69%;特种纸及纸板生产量230万t, 占纸及纸板总产量2.27%,同比增长4.55%,消费量188万t,占纸及纸板总消费量1.92%,同比增长2.73%(见表1、图2)。

表1 2013年纸及纸板生产和消费情况万t

图2 2013年纸及纸板各品种生产和消费比例

1.2 纸及纸板主要产品200 4~2013年生产和消费情况

(1)新闻纸(见图3)。2013年新闻纸生产量360万t,较上年增长-5.26%;消费量362万t,较上年增长-7.89%。2004~2013年生产量年均增长率2.05%,消费量年均增长率1.74%。

图3 新闻纸2004~2013年生产量和消费量

(2)未涂布印刷书写纸(见图4)。 2013年未涂布印刷书写纸生产量1 720万t,较上年增长-1.71%;消费量1627万t,较上年增长-3.38%。2004~2013年生产量年均增长率5.98%,消费量年均增长率5.04%。

图4 未涂布印刷书写纸2004~2013年生产量和消费量

(3)涂布印刷纸(见图5)。2013年涂布印刷纸生产量770万t,较上年增长-1.28%;消费量623万t,较上年增长-2.35%。2004~2013年生产量年均增长率11.04%,消费量年均增长率6.35%。

其中铜版纸(见图6)。2013年铜版纸生产量685万t,较上年增长-1.44%;消费量577万t,较上年增长-0.69%。2004~2013年生产量年均增长率11.85%,消费量年均增长率8.63%。

图6 铜版纸2004~2013年生产量和消费量

(4)生活用纸(见图7)。2013年生活用纸生产量795万t,较上年增长1.92%;消费量734万t,较上年增长0.41%。2004~2013年生产量年均增长率8.42%,消费量年均增长率8.82%。

图7 生活用纸2004~2013年生产量和消费量

(5)包装用纸(见图8)。2013年包装用纸生产635万t,较上年增长-0.78%;消费量650万t,较上年增长-0.76%。2004~2013年生产量年均增长率3.40%,消费量年均增长率3.05%。

图8 包装用纸2004~2013年生产量和消费量

(6)白纸板(见图9)。2013年白纸板生产量1360万t,较上年增长-2.16%;消费量1 310万t,较上年增长-5.00%。2004~2013年生产量年均增长率8.18%,消费量年均增长率6.05%。

图9 白纸板2004~2013年生产量和消费量

其中涂布白纸板:(见图10)。2013年涂布白纸板生产量1310万t,较上年增长-2.24%;消费量1259万t,较上年增长-5.27%。2004~2013年生产量年均增长率8.47%,消费量年均增长率6.23%。

图10 涂布白纸板2004~2013年生产量和消费量

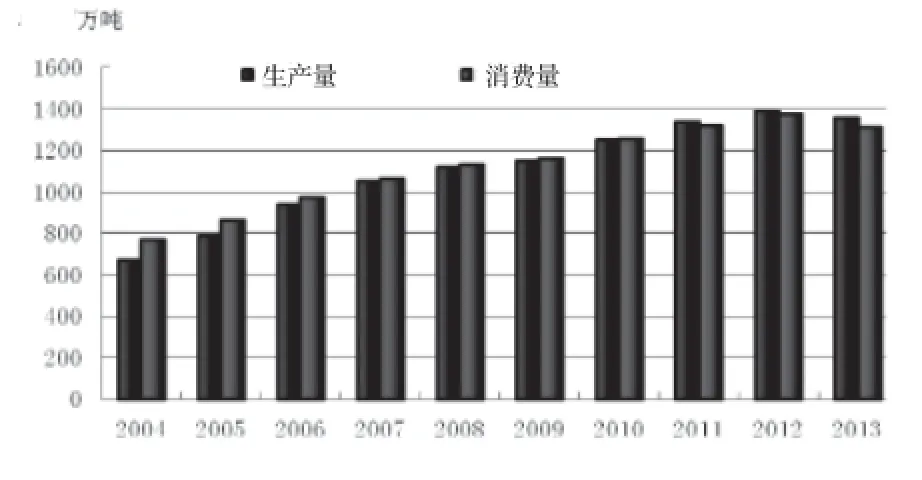

(7)箱纸板(见图11)。2013年箱纸板生产量2 040万t,较上年增长-1.92%;消费量2 106万t,较上年增长-2.36%。2004~2013年生产量年均增长率10.51%,消费量年均增长率9.17%。

图11 箱纸板2004~2013年生产量和消费量

(8)瓦楞原纸(见图12)。2013年瓦楞原纸生产量2 015万t,较上年增长-0.25%;消费量2 013万t,较上年增长-0.69%。2004~2013年生产量年均增长率10.66%,消费量年均增长率9.08%。

图12 瓦楞原纸2004~2013年生产量和消费量

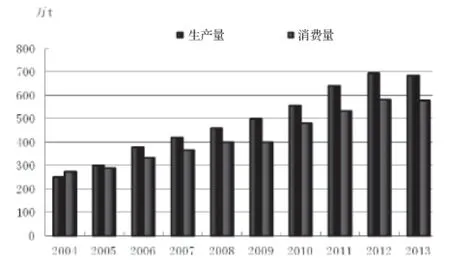

(9)特种纸及纸板(见图13)。2013年特种纸及纸板生产量230万t,较上年增长4.55%;消费量188万t,较上年增长2.73%。2004~2013年生产量年均增长率11.70%,消费量年均增长率5.72%。

图13 特种纸及纸板2004~2013年生产量和消费量

2 纸及纸板生产企业经济指标完成情况

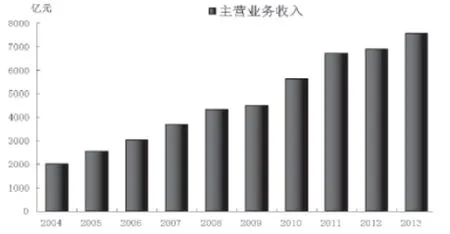

据国家统计局统计,2013年1~12月规模以上造纸生产企业2934家;主营业务收入7 575亿元,同比增长5.91%;工业增加值增速5.40%;产成品存货298亿元,同比增长-4.33%;利税总额617亿元,同比增长8.97%,其中利润总额374亿元,同比增长6.95%;资产总计9 015亿元,同比增长8.02%;资产负债率58.20%,较上年减少0.62个百分点;负债总额5247亿元,同比增长4.83%;在统计的2 934家造纸生产企业中,亏损企业有401家,占13.67%,见图14、图15。

图14 2004~2013年主营业务收入

图15 2004~2013年利税总额及利润总额

3 纸及纸板生产企业经济类型与规模结构

根据国家统计局提供的2013年1~12月规模以上造纸生产企业的相关数据分析,在统计的2934家规模以上造纸生产企业中,国有及国有控股企业有73家,占2.49%;“三资”企业有353家,占12.03%;集体及其他企业有2508家占85.48%。在造纸企业主营业务收入总额中,国有及国有控股企业占11.73%;“三资”企业占26.93%;集体及其他企业占61.34%。在利税总额中,国有及国有控股企业占7.21%;“三资”企业占26.66%;集体及其他企业占66.13%。在利润总额中,国有及国有控股企业占3.68%;“三资”企业占27.42%;集体及其他企业占68.90%,见图16。

图16 造纸生产企业经济类型与规模结构

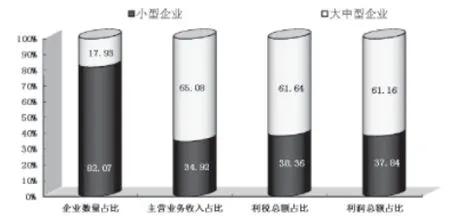

按照我国大、中、小型企业划分标准,2013年在2934家规模以上造纸生产企业中,大中型造纸企业526家占17.93%,小型企业2 408家占82.07%;在纸及纸板产品主营业务收入中,大中型企业占65.08%,小型企业占34.92%;在利税总额中,大中型企业占61.64%,小型企业占38.36%;在利润总额中,大中型企业占61.16%,小型企业占37.84%,见图17。

图17 纸及纸板生产企业主要经济指标情况

2013年纸及纸板产量超过100万t的生产企业有:

玖龙纸业(控股)有限公司1 109万t;

理文造纸有限公司483万t;

山东晨鸣纸业集团股份有限公司421万t;

山东太阳纸业310万t;

华泰集团有限公司289万t;

安徽山鹰纸业股份有限公司243万t;

金东纸业(江苏)股份有限公司202万t;

中国纸业投资总公司191万t;

宁波中华纸业有限公司(含宁波亚洲浆纸业有限公

司)163万t;

福建联盛纸业138万t;

荣成纸业(中国)控股有限公司136万t;

东莞建晖纸业有限公司130万t;

山东世纪阳光纸业集团有限公司109万t;

海南金海浆纸业有限公司108万t;

山东博汇纸业股份有限公司106万t。

2013年木浆产量超过100万t的生产企业有:

山东晨鸣纸业集团股份有限公司174万t;

山东亚太森博浆纸有限公司170万t;

海南金海浆纸业有限公司136万t。

4 纸浆生产和消耗情况

4.1 2013年纸浆生产情况

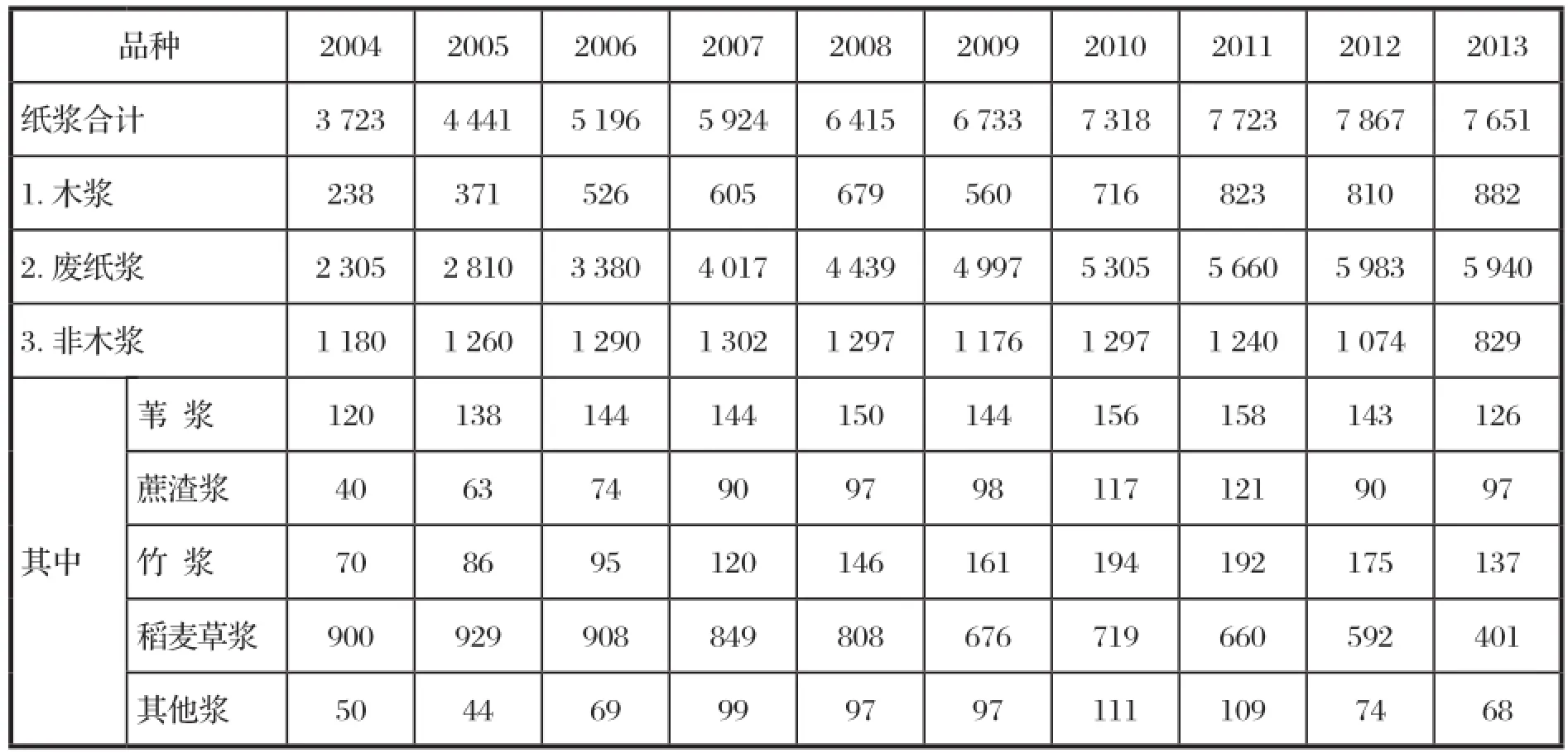

据中国造纸协会调查资料,2013年全国纸浆生产总量7 651万t,较上年增长-2.75%。其中:木浆882万t,较上年增长8.89%;废纸浆5 940万t,较上年增长-0.72%;非木浆829万t,较上年增长-22.81%,见表2。

表2 2004~2013年纸浆生产情况单位:万t

4.2 2013年纸浆消耗情况

2013年全国纸浆消耗总量9 147万t,较上年增长-2.15%。木浆2 378万t,占纸浆消耗总量26%。其中:进口木浆占16%、国产木浆占10%;废纸浆5 940万t,占纸浆消耗总量65%,其中进口废纸浆占26%、国产废纸浆占39%;非木浆829万t,占纸浆消耗总量9%,其中稻麦草浆占4.4%、竹浆占1.5%、苇(荻)浆占1.4%、蔗渣浆占1.1%、其他非木浆占0.7%,见表3、图18、图19。

表3 2013年纸浆消耗情况万t

图18 2004~2013年国产纸浆消耗情况

图19 2004~2013年纸浆总消耗情况

5 纸制品生产和消费情况

5.1 纸制品生产量和消费量

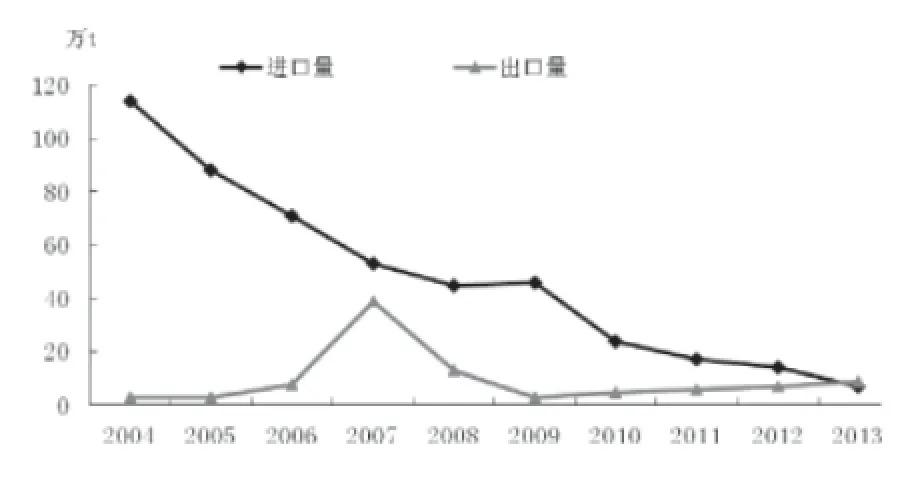

根据国家统计局数据,2013年全国规模以上纸制品生产企业4 218家,生产量5 324万t,较上年增长10.82%;消费量5 082万t,较上年增长11.13%;进口量13万t,出口量255万t。2005 ~2013年,纸制品生产量年均增长13.96%,消费量年均增长14.14%,见图20。

图20 2005~2013年纸制品生产和消费情况

5.2 纸制品生产企业经济类型与规模结构

2013年全国规模以上纸制品生产企业4 218家,其中国有及国有控股企业有38家,占0.90%;“三资”企业有742家,占17.59%;集体及其他企业有3 438家占81.51%。在纸制品生产企业主营业务收入总额中,国有及国有控股企业占0.63%;“三资”企业占25.73%;集体及其他企业占73.64%。在利税总额中,国有及国有控股企业占0.72%;“三资”企业占30.39%;集体及其他企业占68.89%。在利润总额中,国有及国有控股企业占0.68%;“三资”企业占30.74%;集体及其他企业占68.58%,见图21。

图21 纸制品生产企业经济类型与规模结构

按照我国大、中、小型企业划分标准,2013年在4 218家规模以上纸制品生产企业中,大中型纸制品生产企业480家占11.38%,小型企业3 738家占88.62%;在纸制品生产企业主营业务收入中,大中型企业占33.96%,小型企业占66.04%;在利税总额中,大中型企业占40.41%,小型企业占59.59%;在利润总额中,大中型企业占41.08%,小型企业占58.92%,见图22。

图22 纸制品生产企业主要经济指标情况

6 纸及纸板、纸浆、废纸及纸制品进出口情况

6.1 纸及纸板、纸浆、废纸及纸制品进口情况

2013年纸及纸板进口283万t,较上年增长-9.00%;纸浆进口1 685万t,较上年增长2.31%;废纸进口2 924万t,较上年增长-2.76%;纸制品进口13万t,较上年增长-7.14%。 2013年进口纸及纸板、纸浆、废纸、纸制品合计4 905万t,较上年增长-1.49%,用汇217亿美元,较上年增长-1.36%。进口纸及纸板平均价格为1 274.06美元/t,较上年平均价格增长4.59%;进口纸浆平均价格为674.84美元/t,较上年平均价格增长0.03%;进口废纸平均价格为202.83美元/t,较上年平均价格增长-2.75%,见表4。

表4 2013年中国纸浆、废纸、纸及纸板、纸制品进口情况万t

6.2 纸及纸板、纸浆、废纸及纸制品出口情况

2013年纸及纸板出口611万t,较上年增长19.10%;纸浆出口8.31万t,较上年增长4.01%;废纸出口0.10万t,较上年增长-58.33%;纸制品出口255万t,较上年增长4.08%。

2013年出口纸及纸板、纸浆、废纸、纸制品合计874.41万t,较上年增长14.12%,创汇161亿美元,较上年增长16.67%。出口纸及纸板平均价格为1 251.65美元/t,较上年平均价格增长2.06%;出口纸浆平均价格为1 273.72美元/t,较上年平均价格增长-19.84%;出口废纸平均价格为452.82美元/t,较上年平均价格增长35.51%,见表5。

表5 2013年中国纸浆、废纸、纸及纸板、纸制品出口情况万t

6.3 纸及纸板各品种进出口量比重

进出口量比重见图23、24。

图23 2013年纸及纸板各品种进口量比重

图24 2013年纸及纸板各品种出口量比重

6.4 纸及纸板主要产品2004~2013年进出口情况

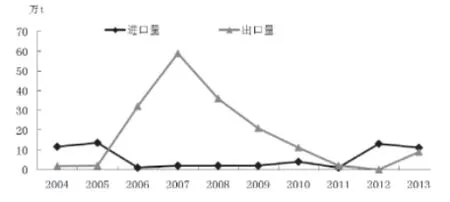

(1)新闻纸:2013年进口量大于出口量,净进口量2万t,见图25。

图25 新闻纸2004~2013年进口量及出口量

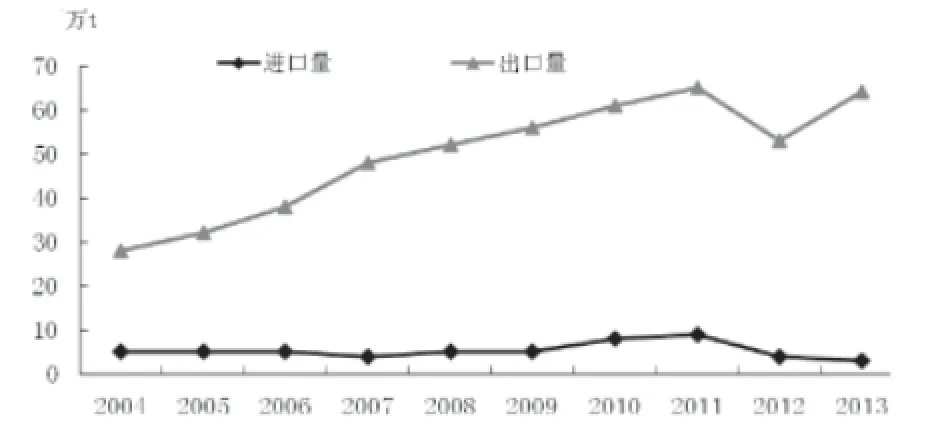

(2)未涂布印刷书写纸:2013年出口量大于进口量,净出口量93万t,见图26。

图26 未涂布印刷书写纸2004~2013年进口量及出口量

(3)涂布印刷纸:2013年出口量大于进口量,净出口量147万t,见图27。

图27 涂布印刷纸2004~2013年进口量及出口量

其中:铜版纸:2013年出口量大于进口量,净出口量108万t,见图28。

图28 铜版纸2004~2013年进口量及出口量

(4)生活用纸:2013年出口量大于进口量,净出口量61万t,见图29。

图29 生活用纸2004~2013年进口量及出口量

(5)包装用纸:2013年进口量大于出口量,净进口量15万t,见图30。

图30 包装用纸2004~2013年进口量及出口量

(6)白纸板:2013年出口量大于进口量,净出口量50万t,见图31。

图31 白纸板2004~2013年进口量及出口量

其中:涂布白纸板:2013年出口量大于进口量,净出口量51万t,见图32。

图32 涂布白纸板2004~2013年进口量及出口量

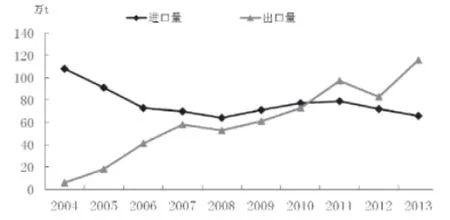

(7)箱纸板:2013年进口量大于出口量,净进口量66万t,见图33。

图33 箱纸板2004~2013年进口量及出口量

(8)瓦楞原纸:2013年出口量大于进口量,净出口量2万t,见图34。

图34 瓦楞原纸2004~2013年进口量及出口量

(9)特种纸及纸板:2013年出口量大于进口量,净出口量42万t,见图35。

图35 特种纸及纸板2004~2013年进口量及出口量

6.5 纸制品进出口情况

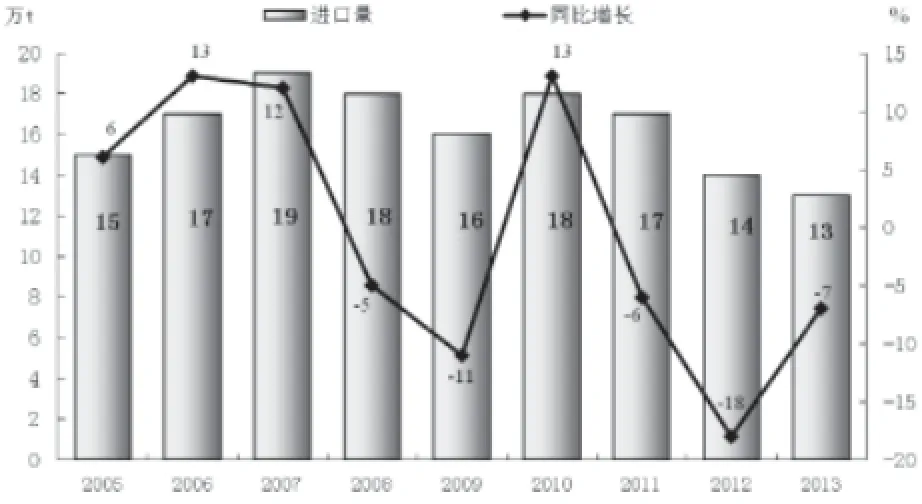

(1)2013年纸制品进口量13万t,较上年减少1万t,同比增长-7%,见图36。

图36 2005~2013纸制品进口情况

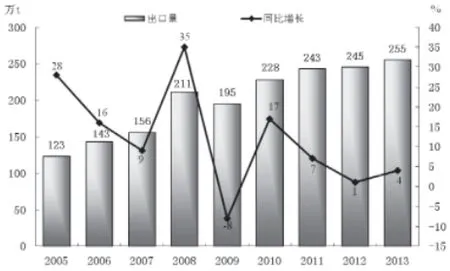

(2)2013年纸制品出口量255万t,较上年增加10万t,同比增长4%,见图37。

图37 2005~2013纸制品出口情况

7 纸及纸板生产布局与集中度

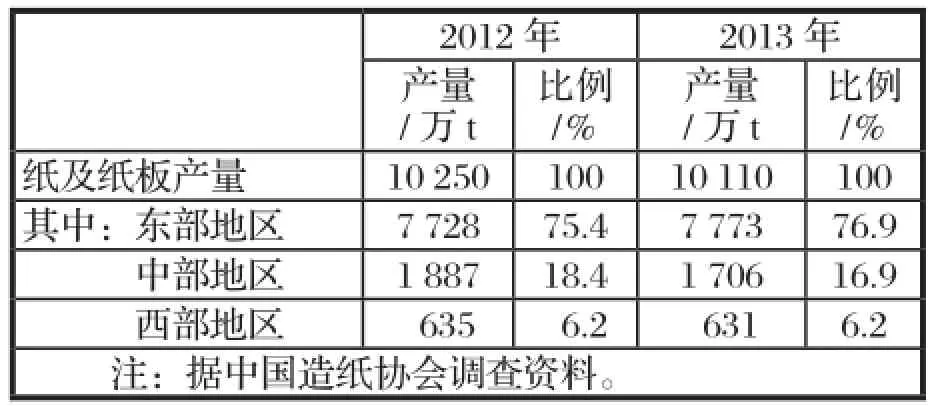

根据中国造纸协会调查资料,2013年我国东部地区12个省(区、市),纸及纸板产量占全国纸及纸板产量比例为76.9%,比上年提高1.5%;中部地区9个省(区)比例占16.9%,比上年降低1.5%;西部地区10个省(区、市)比例占6.2%,与上年持平,见表6、图38。

表6 2013年纸及纸板生产量区域布局变化

图38 2013年纸及纸板生产量区域布局图

2013年山东、广东、浙江、江苏、河南、福建、河北、湖南、广西、重庆、天津、四川、安徽、湖北、江西和海南16个省(区、市)纸及纸板产量超过100万t,产量合计已达9 653万t,占全国纸及纸板总产量的95.48%,见表7、图39。

表7 2013年纸及纸板产量100万t以上的省(区、市)万t

图39 2013年主要省(区、市)纸及纸板产量比例图

8 环境保护

根据环境保护部统计,2012年制浆造纸及纸制品业(统计企业5 235家,比上年 减少636家)用水总量为121.30亿t,其中新鲜水量为40.78亿t,占工业总耗新鲜水量472.12亿t的8.64%;重复用水量为80.51亿t,水重复利用率为66.37%,比上年提高1.77%。万元工业产值(现价)新鲜水用量为57.2 t,比上年减少10.2 t,降低15.1%。造纸工业2012年废水排放量为34.27亿t,占全国工业废水总排放量203.36亿t的16.9%,比上年降低1.1%。排放废水中化学需氧量(COD)为62.3万t,比上年74.2万t减少11.9万t,占全国工业COD总排放303.9万t的20.5%,比上年减少2.5%。万元工业产值(现价)化学需氧量(COD)排放强度为9kg,比上年降低18.2%。排放废水中氨氮为2.1万t,占全国工业氨氮总排放量24.2万t的8.7%,比上年减少0.8%。万元工业产值(现价)氨氮排放强度为0.3kg,比上年降低25.0%。造纸工业废水处理设施年运行费用为60.4 亿元,比上年减少0.6亿元,降低1%,化学需氧量排放强度见图40。

图40 2003~2012年造纸行业万元工业产值化学需氧量排放强度

2012年造纸及纸制品业二氧化硫排放量49.7万t,比上年减少4.6万t,降低8.5%;氮氧化物排放量20.7万t,比上年减少1.4万t,降低6.3%;烟(粉)尘排放量16.7万t,比上年减少4万t,降低19.3%。废气治理设施年运行费用16.3 亿元,比上年减少8.4亿元,降低34.0%。

9 结束语

2013年我国造纸工业已步入由成长期向成熟期转变发展的转型期,正处于调整结构、转型升级和寻求新平衡的过程中。基本特点是调整结构、有扶有控,经济运行、稳中向好,提质增效、加快推进,转型升级、艰难前行。整个行业正朝着好的方向调整,但仍然存在着纸张市场疲软,增长乏力,投资增长规模有待合理调控等问题。

在我国造纸工业由大变强的征途上,化解资源短缺和环保约束压力,增强发展活力与后劲的任务十分艰巨。行业进入加速整合阶段,需要全行业与改革同行,与创新同步,进一步坚定信心、立足当前、着眼长远、规划未来,推动行业平稳持续发展,以顺应世界经济与我国经济发展和产业转型升级的大趋势,加快推进科技创新型、资源节约型和环境友好型绿色纸业的建设。

附表:2013年重点造纸企业产量前30名企业