上半年我国石油需求增速下滑,天然气需求增速放缓—产业结构调整趋势明显

2014-02-27莫北

□ 文/本刊记者 莫北

上半年我国石油需求增速下滑,天然气需求增速放缓—产业结构调整趋势明显

□ 文/本刊记者 莫北

2014年上半年,全球经济延续温和复苏,其中美国经济受极端天气影响一季度GDP下降1%,二季度排除干扰因素后经济增速全面反弹;欧洲经济摆脱了债务危机阴影,复苏步伐加快,尽管面临极为不利的外部环境,俄罗斯二季度GDP仍实现了1.2%的增长,工业生产持续4个月增长,对外贸易持续升温;新兴国家经济仍面临不同程度的下行压力。

在全球经济整体持续保持温和增长的刺激下,上半年全球石油需求量仍然保持在日均9000万桶以上,OECD需求量维持在日均4500万桶以上。相比较,美国需求较为平稳,中国需求增长较为明显。下半年在经济继续温和复苏的带动下,全球石油需求将延续小幅增长,中国等新兴经济体需求量增长仍将成为全球需求增长的主要贡献力量。

国内石化行业经济运行综合分析呈现“稳中有忧”

新一届政府履新以来,国务院所推行的经济刺激政策相对温和,被外界解读为“微刺激”。即便是在今年以来经济不断下行的压力下,“微刺激”的主基调保持不变。密集的政策,在精准、及时、适度上下功夫。在微刺激政策带动下,我国二季度经济增速回升,各项指标大都好于一季度,上半年我国GDP增长7.4%,虽然整体增速低于去年同期的7.6%,但宏观经济“缓中趋稳”的特征已然十分明显。

从7月29日召开的全国石油和化工行业上半年经济运行形势分析会发布的《上半年全国工业运行情况及影响因素分析报告》显示:上半年,在国际经济形势复杂多变、国内经济缓中趋稳的大环境下,全国石化行业经济运行总体平稳,但下行压力依然很大,综合分析呈现“稳中有忧”。“稳”主要体现在产销、效益等指标环比有所好转,行业结构调整继续加快,行业投资结构继续优化,产品价格温和回暖,进出口增速明显回升。“忧”主要表现在:生产增长回落,收入增速放慢;需求增长放缓,产销矛盾突出;企业库存和应收账款增加较快;产能过剩矛盾突出;企业利润增长下滑。

上半年,国内油气生产保持平稳,进口持续扩大。成品油生产较快增长,消费增幅略有回落,库存处于较高水平。天然气消费需求持续旺盛。有关各方充分发挥“煤电油气运”的保障工作、部际协调机制作用,强化运行调节和应急调度,有效确保了“两节”、“两会”等重点时段,春耕、“三夏”等农业生产,以及居民生活等重点领域用油用气需要。

国家发改委运行快报显示,今年上半年,我国原油产量1.04亿吨,同比增长仅0.5%;同时,成品油消费量1.31亿吨,增长3.6%,其中汽油增长9.7%,柴油下降0.6%。

有预测认为,2014年中国原油依存度会持续上升至58.8%,这距离《能源发展“十二五”规划》要求的“我国石油对外依存度要控制在61%”的红线已非常接近。

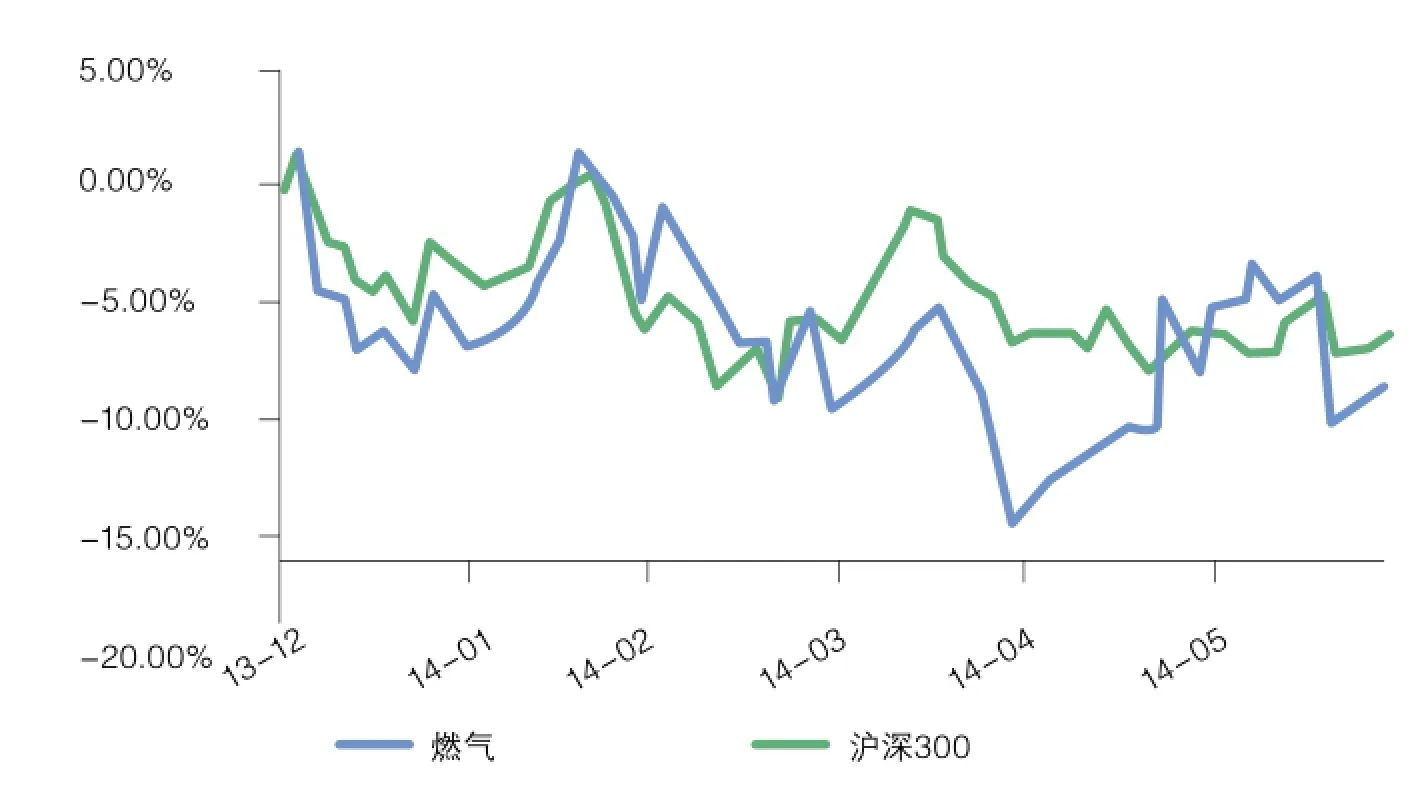

最近6个月行业指数与沪深300指数比较

国家统计局中国经济景气监测中心编制的2014年二季度石油产业景气指数显示,2014年二季度,石油产业景气指数为98.4,比上季度微降0.1个百分点;石油产业预警指数为86.7,比上季度上升3.3个百分点,继续在“绿灯区”运行。

企业景气调查结果显示,二季度石油产业企业景气指数为137.3,比上季度上升3.3个百分点。分行业看,石油和天然气开采业企业景气指数为149.1,比上季度下降3个百分点;炼油行业企业景气指数为125.6,比上季度上升9.6个百分点。进一步剔除随机因素后,中经石油产业景气指数为97.9,比上季度下降0.4个百分点,低于未剔除随机因素的景气指数0.5个百分点,两者之差比上季度扩大0.2个百分点,表明石油行业内生增长动力有所下降。

一季度,中国国内生产总值增速为7.4%,同时表观石油需求缩减了0.6%。机构分析师认为,二季度GDP7.5%的较强增速为石油需求的增长作出了贡献。2014年上半年,中国表观石油需求增长比去年上半年高出0.6%,成为自2005年以来最缓慢的增长速率。

在成品油方面,原油加工量22583万吨,增长3.7%,成品油产量14100万吨,增长5.4%。其中,汽油增长10.0%;柴油增长0.2%。成品油表观消费量13116万吨,增长3.6%,其中,汽油增长9.7%;柴油下降0.6%。分季度看,一季度成品油增长1.9%,其中,汽油增长7.9%,柴油下降3.2%;二季度成品油增长5.2%,其中,汽油增长11.6%,柴油增长1.8%。

今年上半年引人特别关注的一个现象是,作为反映工业活动风向标的柴油市场,国内需求出现逾10年来首次下滑。有数据显示,中国石油2014年上半年国内销售同比下降了近5%。中国石化虽然没有公布具体数据,但有主管人士表示,该公司2014年柴油销售亦可能下降,上半年降幅“相当大”。

中国石油经济技术研究院专家分析,柴油需求低迷的主要原因:一是在供过于求的形势下,传统制造业产品积压严重,生产扩张受阻。二是经济疲软、产能过剩、资金匮乏与技术进步的共同作用下,工矿企业开工情况不容乐观。三是交通运输业出车情况不容乐观。四是酒店服务业用油客源大幅下降。五是替代能源逐步替代柴油消费。

二季度,石油产业主营业务收入为1.16万亿元,同比增长1.2%,比上季度回落0.3个百分点;石油产业石油产品出厂价格总水平二季度同比上涨1.9%,结束了两个季度的下跌走势。在投资方面,增速继续下滑体现出以石油、天然气为代表的资源类产品增长有所放缓,市场需求下降,产业结构调整的趋势显现。

现阶段石油工业面临诸多挑战,随着环境问题的凸显,营利空间本已被压缩的炼厂,需要投入更多的资金来解决环保问题,寻求突破口成为企业发展的迫切需要。

天然气产量增长低于消费量增长行业利好

今年一季度在我国北方地区供暖期,却因受北方地区平均气温高于去年同期影响,我国天然气表观消费量达到468亿立方米,同比增长11.5%,增速相比上年同期有所放缓。二季度天然气市场进入传统消费淡季,价改和经济增长趋缓等因素对市场的影响较为明显。1—6月,全国消费天然气887 亿立方米,同比增长8.9%,其中6月份消费天然气131亿立方米,同比增长7.4%,环比下降7.8%。中咨网认为,由于气温有所升高,6月份日均用气绝对量较5月份微幅下降,增速有所回落,总体处于较低水平。

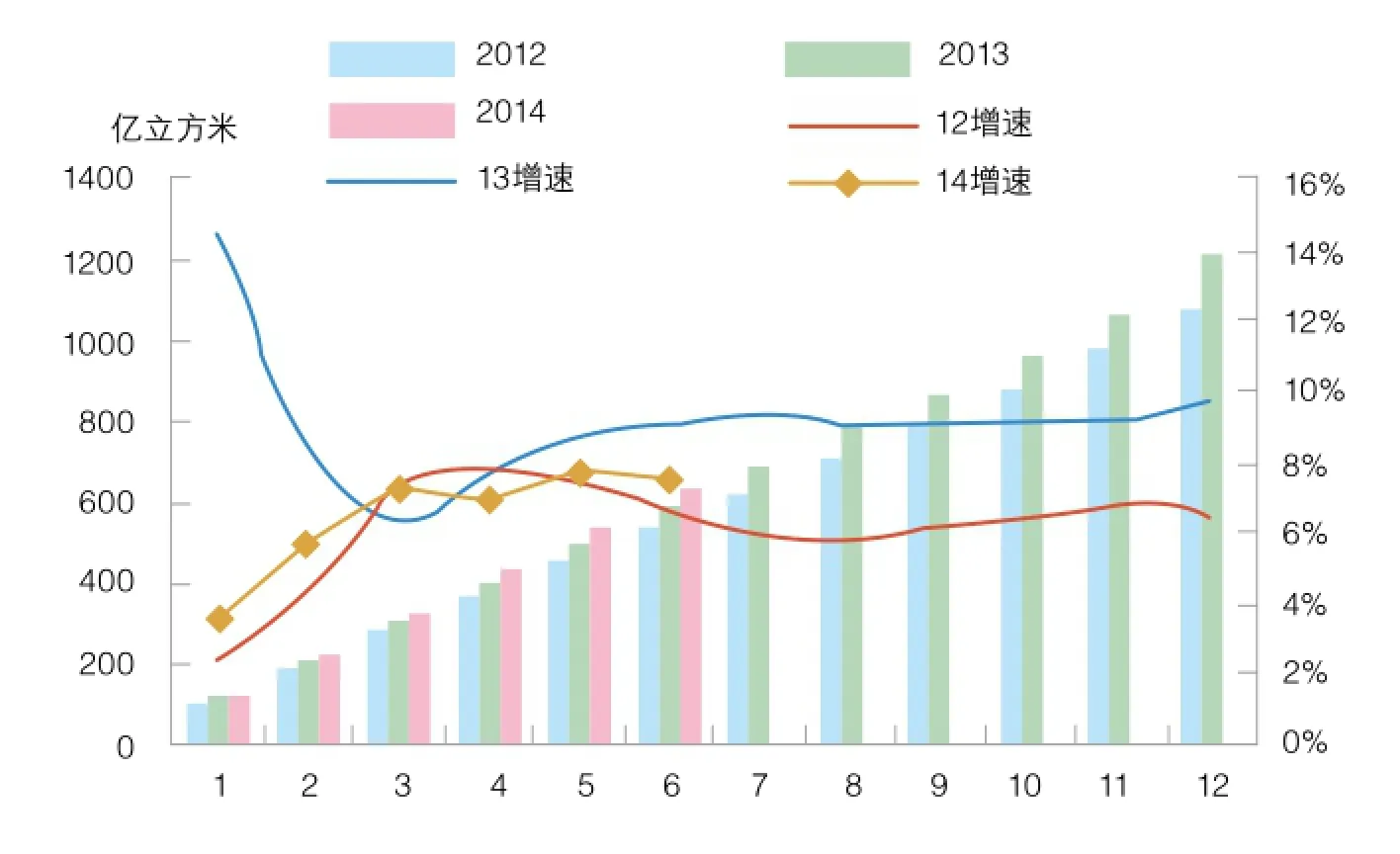

上半年,国内天然气产量稳定增长。三大石油石化公司挖掘生产潜力,1—6月,全国生产天然气632 亿立方米,同比增长7.5%,但低于去年同期9%的水平。市场反应,短期用气增速回落,产量增速也有所回落。

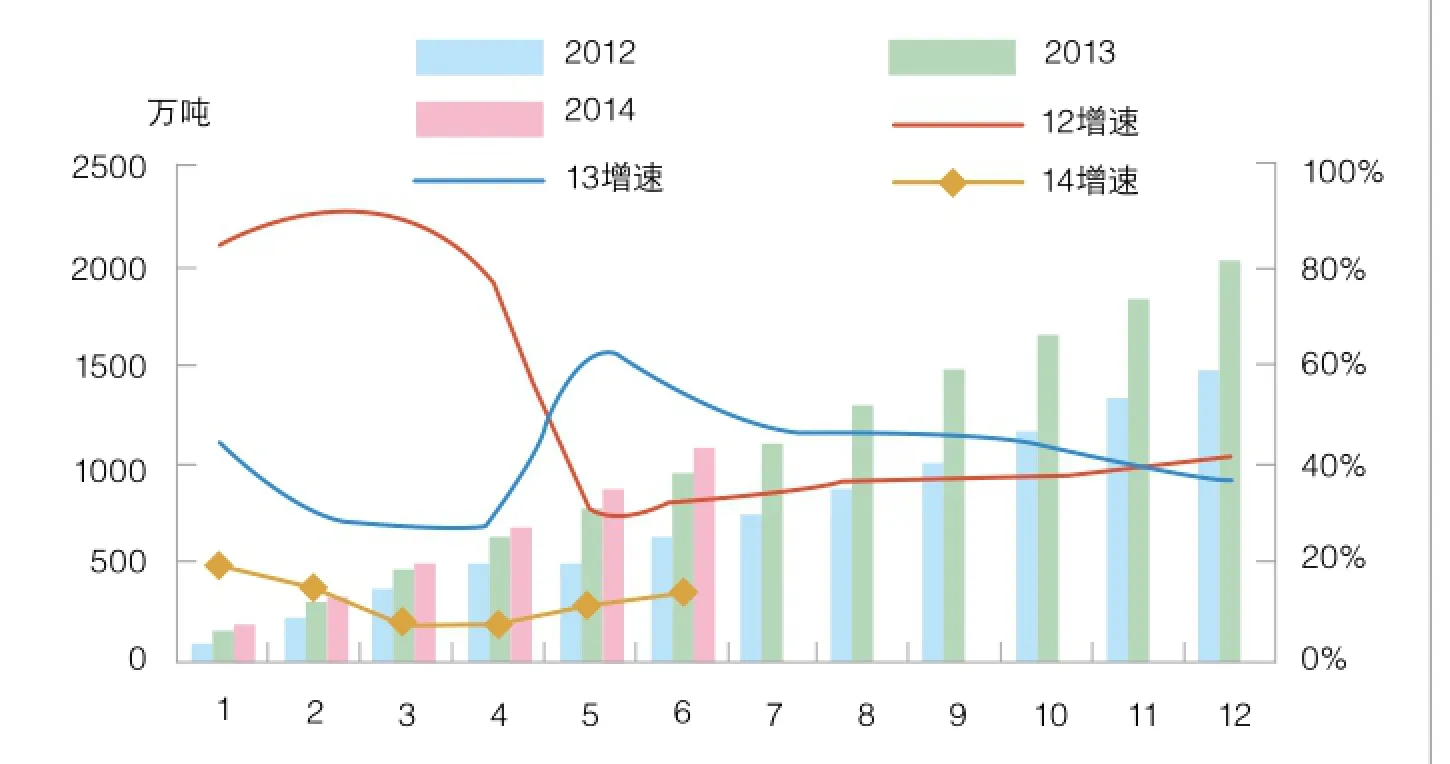

进口增速低于去年同期,中国石油经济技术研究院数据显示:1—6月,我国进口天然气287亿立方米,同比增长16.5%,远低于去年同期27.2%的水平,占全国天然气消费总量的31.8%。其中,管输天然气进口方面,1—6月,全国进口气态天然气1077.20万吨,折合134.65亿立方米(按1250立方米/吨计算),同比增长14.27%,其中,6月份当月进口气态天然气210.7万吨,同比增长28.70%。今年上半年,中国液化天然气的购买量增长18.7%至990万吨,从而使天然气和液化天然气的交付总量达到2067万吨,与2013年上半年相比增长了16.4%。

进口气价格方面,中亚管道气到岸均价357美元/千立方米,同比上涨1.8%。进口LNG到岸均价439美元/千立方米,同比上涨5.2%。进口气价格持续严重倒挂。

天然气作为我国能源战略转型的重要组成部分,在当前治理大气污染、中国石油出售管网资产、与俄罗斯签订供气购销合同等热点事件的背景下,备受人们关注。国家相关部门在今年2—4月还密集发布了关于天然气的一系列政策法规。目前来看,由于天然气资源相对稀缺,总体供给偏紧,产量增长低于消费量增长,缺口主要依靠进口量增长来弥补。随着西气东输、川气东送、陕京线和沿海主干道等大动脉的建成,以及LNG接收项目投产,多气源供应来满足消费需要增长。同时,能源结构的调整和环境保护的加强,对行业形成长期利好。中咨网研究部预计下半年天然气市场前景大好。

中国天然气累计产量及增速

中国气态天然气累计进口量及增速

责任编辑:牟雪江