某房地产开发公司偷逃税款案评析

2014-02-27

税务律师视点

某房地产开发公司偷逃税款案评析

案情简介

A公司注册地址位于辽宁省沈阳市,主营房地产开发业务。A公司与B公司合作开发绿洲花苑商业住宅项目,该项目于2003年动工,2005年竣工,2006年12月完成项目清算。2006年7月,A公司要求B公司为其虚开113份外商投资企业经营(服务)发票,金额达到31,554万元人民币,并全部列支了建筑开发成本。

税务机关在检查中发现上述外商投资企业经营(服务)发票为虚开。2012年10月,税务机关向A公司下达税务事项通知书和税务行政处罚决定书,根据《中华人民共和国企业所得税法》(主席令第63号)第九条和第十条的规定,认定上述金额不予列支建筑开发成本,不得在企业所得税前扣除,应调增应纳所得额。同时根据《中华人民共和国税收征收管理法》(主席令第49号,以下简称新《税收征收管理法》)第六十三条的规定,认定A公司通过虚开发票、虚列成本方式逃避缴纳税款7888.5万元,构成偷税,对A公司追缴其少缴的企业所得税及相应的滞纳金,并处以偷税金额2倍的罚款。

同时,经审查计算,A公司2003年至2006年共应缴纳各项税款合计22538.6万元,偷税数额占应纳税额的比例为35%,涉案税款金额巨大,已涉嫌构成犯罪。税务机关将本案移送公安机关。经过刑事司法程序,认定A公司构成逃税罪,对A公司、直接负责的主管人员及直接责任人员给予刑事处分。

A公司向华税律师事务所提出咨询,我们认为,A公司虽进行了偷税行为,但由于该行为已经超过了可以给予行政处罚的时限,税务机关不得再对A公司处以行政罚款。经过行政复议程序,税务机关最终采纳了我们的意见,没有对A公司处以罚款。

华税观点

一、不应对A公司处以行政罚款

(一)关于对偷税行为进行行政处罚时效的法律规定。

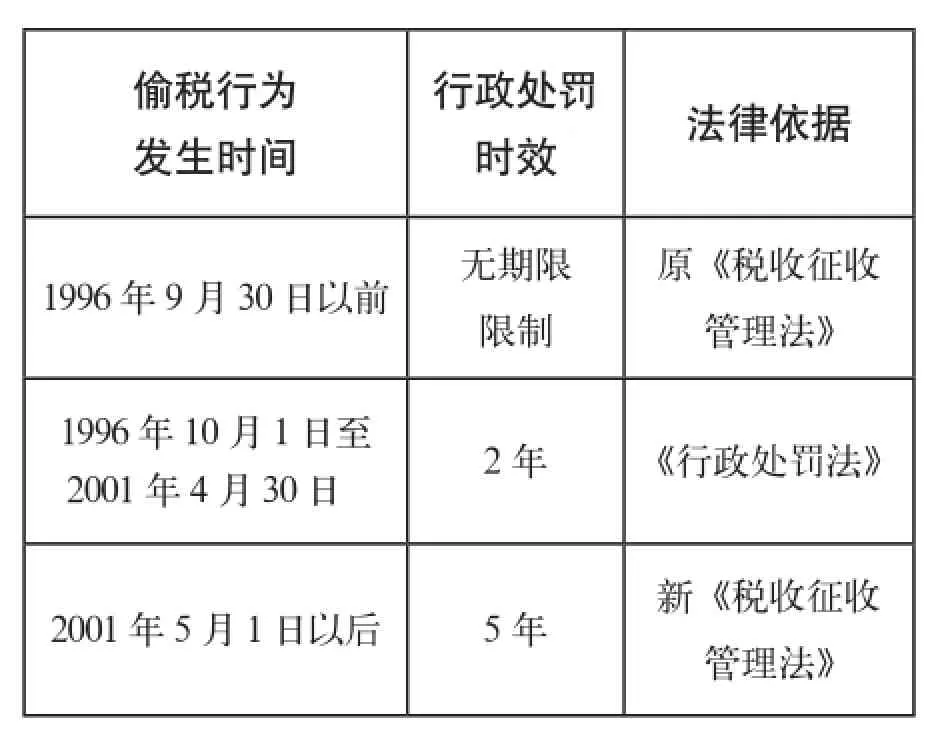

对于违反税收法律的行为经过较长时间是否仍处以行政处罚,我国历史上的法律规定经历了几次变迁。原《中华人民共和国税收征收管理法》(主席令1992年第60号,以下简称原《税收征收管理法》)未对行政处罚的时效作出规定,在原《税收征收管理法》下税务机关可依法对任何时间发生的税收违法行为作出行政处罚。自1996年10月1日起施行的《中华人民共和国行政处罚法》(主席令1996年第63号,以下简称《行政处罚法》)第二十九条的规定,违法行为在二年内未被发现的,不再给予行政处罚。法律另有规定的除外。2001年5月1日起施行的新《税收征收管理法》第八十六条对此作了特别的规定,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。

关于上述法律法规如何衔接适用,《国家税务总局关于贯彻实施〈中华人民共和国税收征收管理法〉有关问题的通知》(国税发〔2001〕54号)作出了明确,应当给予行政处罚的税收违法行为发生在1996年9月30日以前的,按原《税收征收管理法》的规定执行;发生在2001年4月30日以前的,按《行政处罚法》的规定执行;发生在2001年5月1日以后的,按新《税收征收管理法》的规定执行。因此,偷税行为行政处罚的时效可以总结为下表:

偷税行为发生时间行政处罚时效法律依据1996年9月30日以前无期限限制原《税收征收管理法》1996年10月1日至2001年4月30日2年《行政处罚法》2001年5月1日以后5年新《税收征收管理法》

(二)本案不应被处以行政处罚。

本案中,A公司虚开发票、虚列成本,在项目清算时仍未对虚列部分成本进行调整,造成少缴税款的结果,根据新《税收征收管理法》第六十三条的规定构成偷税。但由于已经超过了新《税收征收管理法》第八十六条规定的5年的行政处罚追溯时效,不应再给予行政处罚。

根据新《税收征收管理法》第五十二条的规定,纳税人偷税的,税务机关追征其未缴或者少缴的税款、滞纳金不受时间限制。因此,虽然税务机关对A公司不得处以行政处罚,但仍可追征其少缴的税款及滞纳金。

二、A公司及相关责任人员应当承担刑事责任

若行为人犯罪后经过较长时间未再次犯罪,说明其不再具有社会危害性,无对其进行教育改造的必要。若仍进行追溯,一来会造成司法资源的浪费,不利于集中力量处理近期犯罪;二来破坏了已经形成的社会稳定局面。基于此种考虑,我国刑法规定了追溯时效制度。根据《中华人民共和国刑法》(主席令第83号,以下简称《刑法》)第八十七条的规定,犯罪经过下列期限不再追诉:(一)法定最高刑为不满五年有期徒刑的,经过五年;(二)法定最高刑为五年以上不满十年有期徒刑的,经过十年;(三)法定最高刑为十年以上有期徒刑的,经过十五年;(四)法定最高刑为无期徒刑、死刑的,经过二十年。如果二十年以后认为必须追诉的,须报请最高人民检察院核准。

本案的刑事追溯时效取决于本案适用的最高刑。根据《刑法》第二百零一条的规定,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额10%以上的,处3年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额30%以上的,处3年以上7年以下有期徒刑,并处罚金。2006年12月,A公司在绿洲花苑项目汇算清缴时仍未对虚假的经营成本进行调整,少缴税款金额达到7888.5万元,超过应纳税额30%。依照《刑法》的规定,法定最高刑为7年,追溯期限为10年,尚未超过追诉期限。因此,对A公司偷逃税款的行为进行追溯,处以刑事处罚符合相关法律规定。

三、结论

根据以上的分析,A公司的行为构成偷税,税务机关有权追缴其少缴的税款和滞纳金;经刑事司法程序认定A公司的行为构成逃税罪的,可以追究A公司及相关责任人的刑事责任;但由于已经超过的行政处罚的追溯时效,不得对A公司处以罚款。税务机关对A公司处以行政罚款的行政处罚决定错误,A公司可以依法提起行政诉讼。

2012年11月,A公司在华税律师的建议下提出行政复议申请。经过复议程序,税务机关最终认识到不应对A公司处以行政罚款,A公司的涉税争议得到圆满解决。

本专栏由北京华税律师事务所特约供稿