原油水运形势报告

2014-02-26

2013年市场回顾

拆交船放缓 大小船运力增长各异

前11月,全球油轮船队总拆解量比上年减少5%,为1080万载重吨。其中,VLCC拆解量大幅提高至500万载重吨;其他船型拆解量不同程度减少。新油轮交付量同比大幅收小,绝对量仍超过拆解量,油轮船队总规模净增加 860万载重吨。其中,VLCC和苏伊士型油轮分别净增300万载重吨和360万载重吨,阿芙拉型油轮净减90万载重吨。据克拉克森统计,截至12月1日,全球现役油轮船队(万载重吨以上船)5820艘、5.014亿载重吨,较年初增长1.7%,其中VLCC 1.898亿载重吨,较年初增长1.6%,同比增长1.9%,增幅减少4.3个百分点(见表1)。

石油产需微增 欧佩克产量下降

全球石油需求近两年保持小幅增长,其中发达国家的需求处于减少状态。据国际能源机构统计,前三季度全球石油需求为9090万桶/日,同比增长1.4%。石油产量为9140万桶/日,同比增长0.6%。其中,欧佩克石油产量3700万桶/日,同比下降1.9%;非欧佩克石油产量为5440万桶/日,同比增长2.5%。欧佩克原油减产主要由于伊朗和利比亚的生产萎缩。由于受欧美制裁,2012年7月1日起,伊朗原油产量从原来的330万桶/日水平下降到300万桶/日以下,2013年前11月平均为267万桶/日,同比下跌12%。另外,利比亚前11月的原油产量为96万桶/日,同比下跌30%(见表2)。

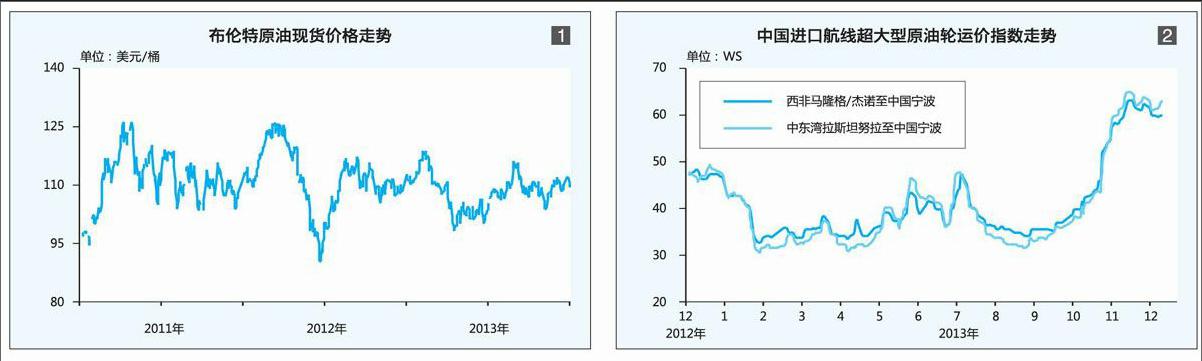

2013年,国际油价震荡收小,布伦特原油现货价格在98美元/桶至119美元/桶之间震荡,12月24日报111.98美元/桶,比年初下降0.6%。全年平均108美元/桶,同比下降2.9%(见图1)。

原油总体微增 程租成交增多

在欧佩克原油产量下降的影响下,国际原油海运量微幅减少,而成品油海运量继续保持增长态势。据克拉克森预计,2013年全球原油海运量18.9亿吨,同比减少0.8%;成品油海运量9.9亿吨,同比增长3.6%。石油海运量合计增长0.7%。由于远程运输比重加大,海运周转量需求保持增长。

中国经济稳定发展继续带动原油消费增长,进口原油保持增多,前11月同比增长3.2%。2013年,至中国航线主力船型VLCC货盘成交607艘次,同比增长5%,占全球VLCC货盘约三成(见表3)。

原油运价止跌趋升

2013年,原油轮运力总体过剩局面尚未改善,前三季度国际原油运价始终在低位徘徊,四季度在冬季用油需求增加的推动下,运价在10、11月份呈现一波较快的上涨行情,12月份在相对高位震荡整理,船货双方展开拉锯战。

2013年,《世界油轮运价指数费率本》的基本费率同比上调近一成,运价WS同比下落约9%。波罗的海交易所发布的原油综合运价指数全年平均639点,同比下降11%。排除WS调价因素,原油轮综合运价同比仅小幅下降2%。据克拉克森统计,2013年即期运输市场VLCC平均日收益为1.61万美元,同比下跌12%,其中西非至中国航线日收益1.5万美元,同比下跌13%。

中国海运原油进口航线方面,波斯湾、西非货盘仍占主要地位,加勒比海、欧洲、亚洲其他地区各占较小部分。油轮以VLCC为主,接近九成。前11月,进口原油2.55亿吨,同比增长3.3%。其中,波斯湾地区货量同比增长8.9%,占总量比例提升至51%;西非地区货量同比增长1.0%,占总量比重保持19%。进口原油中9%为从俄罗斯进口,同比减少0.5%。

上海航运交易所发布的中国进口原油运价指数显示,2013年,波斯湾至中国航线26.5万吨级船(CT1)运价在WS30~WS65之间先低后高,平均WS41,该航线等价期租租金在-8400美元/日~4.9万美元/日之间,平均1.06万美元/日;西非至中国26万吨级船(CT2)运价同期变化于WS32~WS64之间,平均WS43(见图2)。

分季度看,一季度震荡下行,极度低迷;二季度波动回升,反弹有限;三季度低位调整,复苏乏力;四季度快速拉升,高位盘整。具体分析:一季度虽然中国和印度保持较高的原油进口需求,但美国石油对外依赖度下降且出口量有所增加,运输市场乏善可陈,运价行情极度低迷,CT1、CT2运价于1月30日触全年最低,分别为WS30.41和WS32.4。此后,低位震荡直至5月份,在韩国货盘集中涌入的刺激下,波斯湾东行运价5月中旬起震荡上行,7月中旬达到阶段性高位后回调。受波斯湾带动,西非航线运价同步起伏,幅度相对平缓。进入四季度,在旅游季节用油高峰和北半球冬季取暖油需求高峰的先后支持下,CT1、CT2运价指数一路上扬,于11月下旬分别摸高WS64.97和WS63.25。

俄罗斯货源中有一部分也走水路,通过东部沿海的科兹米诺港运出。俄罗斯西伯利亚原油从科兹米诺出口至亚洲国家始于2010年,在2012年转热,业内预计2020年俄罗斯两家重要炼油厂将会有50万桶/日的出口量通过科兹米诺港口运出,相当于每日1艘阿芙拉型油轮的运量。新的增长刺激了油田至港口的管道扩建,2012年12月,第二期建设项目开工,运能翻倍至3000万吨/年。中国用阿芙拉型油轮承运的进口原油主要来自科兹米诺,2013年的成交记录显示,中国进口阿芙拉型油轮货盘中近四成来自该港口。运价方面,据报道,10万吨级船(阿芙拉型油轮)至中国北方港口的包干运费基本在47万~58万美元之间上下波动;至舟山航线的包干运费偶尔为80万美元上下。

期租租金涨跌互现 LR2略低即期

大型油轮过剩度较大,期租行情继续下跌,小型油轮则相对趋于平衡,期租租金止跌企稳,其中,7.4万载重吨及以下级油轮租金回升,7.4万载重吨油轮(即LR1型)升幅明显。31万载重吨级油轮一年期、三年期租金分别为1.98万美元/日、2.34万美元/日,分别下跌10%和13%;15万载重吨级油轮一年期、三年期租金则分别为1.60万美元/日、1.81万美元/日,分别下跌8%、14%(见表4)。endprint

油轮价格止跌回升

随着欧洲炼油厂逐渐关闭,波斯湾、印度等亚洲国家炼油能力扩大,美国炼油厂由萎缩转向扩大。炼油厂向原油产地迁移,给成品油和原油运输格局带来转变。油轮船队掀起更新扩建浪潮,最先引起热投的是MR型油轮,随后向LR1、LR2、原油轮蔓延。油轮价格止跌回升,中国新造船价格指数显示,2月起,中国船厂新造油轮价格触底,油轮综合指数4月份结束904点的底位行情逐月回升,12月15日达到966点,比底位上升7%。克拉克森新造船价格季度走势显示,6月起,MR型油轮价格触底并开始回升。止跌行情由小型油轮逐渐向大型油轮伸展,VLCC价格9月份停止下跌。

油轮运输市场

苏伊士型油轮货源新动向。苏伊士型油轮原油货盘逐年减少,从2008年的4.18亿吨减少到2012年的3.93亿吨。然而,苏伊士型油轮的燃料油货盘逐年增加。克拉克森成交统计显示,苏伊士型油轮的燃料油货盘成交量2010年、2011年和2012年分别为22艘次、46艘次和98艘次,2013年达190艘次,呈逐年翻倍增长。苏伊士型油轮和VLCC承运的燃油量2012年为5700万吨,占总燃油货量的19%,2009年占比为16%。2008—2012年,全球包括燃料油在内的重质成品油海运量年均增长9.3%。由于前苏联地区炼油能力以10.8%的年增长发展,2012年达到8700万吨,加之美国原油产量提高,成品油出口也随之增加,同时,亚洲国家特别是中国和印度的需求增大,形成了欧洲至美国,欧美至新加坡的主要航线。由于比VLCC更具优势,苏伊士型油轮2013年的燃料油货盘预计将达到总燃油货量的22%,弥补了该船型原油货盘的减少,2013年苏伊士型油轮需求将达到5850万载重吨,年增长9%。

页岩油令美国原油产量大增,改变运输格局。据外媒报道,得益于“页岩油革命”,美国原油产量大增,并将在2016年取代沙特成为全球最大的石油生产国。从2008年到2013年8月,美国的原油产量从760万桶/日增加至1040万桶/日,近5年增长37%;炼油厂加工量从1480万桶/日增加到1590万桶/日,增长7%。加之美国石油需求下降,美国原油进口减少且成品油出口增加,进而影响全球油运格局。据《劳氏日报》报道,2013年美国石油需求约1880万桶/日,比2005年的2080万桶/日下降10%; 前11月美国进口原油965艘次,而2007年为1675艘次;成品油方面, 前11月美国出口成品油330万桶/日,2005年为100万桶/日。2013年VLCC需求尚未出现方向性改变,仍有2%的增长,这主要得益于至中国、印度等亚洲长航线的货源支持,,但2014年将面临减弱的可能。

三角航线降本运行。2008年起,与美国炼厂经历不同,欧洲炼油厂受限于加工原油的品质要求,必须进口昂贵的轻质原油,炼油利润问题和需求萎缩导致许多炼厂倒闭。欧洲原油加工能力从1390万桶/日下降到1190万桶/日,近5年内下降14%。8月份,美国的炼厂能力超过欧洲32%。美国至欧洲的运输需求上升对MR型油轮需求形成支撑。随之,成品油轮在大西洋水域的航线呈现三角形态,从欧洲运汽油至美东,再南下美湾装载柴油运回欧洲,以减少空载航程。2012年,MR型油轮“鹿特丹至纽约至美湾至欧陆3.7万/3.8万”航线的平均收益比MR型油轮平均水平高出3500美元/日。2013年这一差距拉大到6000美元/日。

2014年市场展望

运力小幅增长

前两年航运市场低迷,船舶融资困难,新造船规模缩减。2014年原油轮交付压力减轻。

据克拉克森统计,截至2013年12月1日,新船订单总计5370万载重吨,2014年将交付2620万载重吨,占总运力的5.2%,其中VLCC订单总计1550万载重吨,将交付950万载重吨,占VLCC总运力5.0%(见表5)。

除25年船龄油轮强制淘汰外, 21—24年船龄油轮由于竞争力差淘汰可能也很大,20年船龄油轮也可能退出。据克拉克森统计,全球现役油轮船队为5.014亿载重吨,其中单壳油轮为239艘、790万载重吨,占总运力比重已降至1.6%。若20年以上船龄油轮都退出,2014年年底全球油轮船队(万吨以上)运力约5.09亿载重吨,年增长约2%。其中,VLCC约1.97亿载重吨,增长4%;苏伊士型油轮增长4%;阿芙拉型油轮(含成品油轮LR2)和巴拿马型油轮(成品油轮LR1)基本持平;小型油轮(1万~6万载重吨)减少2%。

需求增长分化

国际能源机构预计,2014年全球石油需求为每日9240万桶,同比增长1.3%,同比持平。

其中,经合组织国家需求为每日4570万桶,同比下降0.4%;非经合组织国家需求为每日4670万桶,同比增长3.1%。全球石油生产将保持小幅增长1.6%。中国的原油进口基本维持目前小幅增长态势,约3%。

克拉克森预计,2014年,原油轮船队需求增长0.2%。其中,VLCC需求减少1.3%,约220万载重吨。成品油轮船队需求增长4.2%,其中,1万~6万载重吨油轮需求增长5.0%,约350万载重吨;LR1型油轮需求增长1.1%;LR2型油轮需求增长4.2%。

综上分析,预计2014年全球原油轮需求基本平稳,并面临萎缩压力。成品油轮需求仍保持增长,增幅将接近并超越2013年4%的水平。

值得注意的是,2013年11月下旬,伊朗与六国达成协议,将削减其核计划以换取初步减轻制裁,协议还包括部分解除欧盟对石油船运保险的制裁,这将推动伊朗原油出口增加,特别是至印度的量。

运力供应方面,伊朗国家油轮公司船队拥有37艘VLCC、9艘苏伊士型油轮和5艘阿芙拉型油轮,目前主要作储油库用。如果这些油轮进入即期运输市场,将致总体运力增长2.5%左右。这将对刚刚抬头的运价形成压力。

由于新政策在6个月以后实施,预计影响力在2014年5月之后会有所显现。endprint