2014年我国石化市场仍将在低谷徘徊

2014-02-26舒朝霞骆红静

□ 舒朝霞 骆红静

2013年国内石化行业处于周期低谷,市场低迷,利润水平较低。2014年多数石化产品需求增速加快,但产能过剩将成为行业发展的突出问题。

2013年世界经济缓慢复苏,而国内经济下行压力加大,全年GDP增长7.7%,与上年持平。由于国内经济增速减缓,国内市场对能源和主要化工产品的需求有所减弱,多数产品的表观消费量增速减缓。但同期国内石化产品产能增长明显,部分行业产能过剩迹象突出,石化行业处于周期低谷,市场低迷,利润水平较低。

进入2014年,国内经济将持续稳步发展,增速与上年持平或略低;产业结构不断调整,城市化进程进一步较快,为国内石油石化产品提供广阔的发展空间,多数石化产品需求增速加快,但产能过剩仍将是行业发展难以避免的问题。

2013年国内石化市场回顾分析

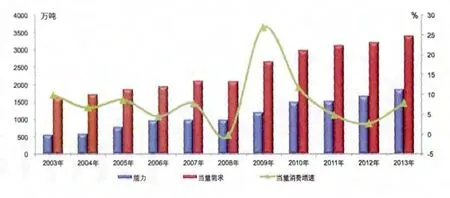

1.乙烯产能、需求持续增长。2013年,国内关闭了两套小规模的乙烯装置,分别是北京东方石化和上海石化;同时新建和扩建了包括大庆石化、抚顺石化和武汉石化等在内的3套大型乙烯装置。截至年底,乙烯产能达1793.5万吨/年,较上年增长了7.4%。全年国内乙烯产量增速提高,达1625万吨,比上年增长7%。受下游新建EO(环氧乙烷)及SM(苯乙烯)装置需求拉动,国内乙烯进口量继续快速增长,达170万吨,比上年增长19.8%。乙烯表观消费量为1795万吨,比上年增长7.8%,远高于上年0.4%的增幅。2013年受海关开展的“绿篱”行动影响,国内乙烯当量消费量大幅增长6.3%,达3420万吨,增速较上年同期回升了3.6个百分点,是2010年以来最快的增速。

2. 合成树脂供需稳步增长,出口大增。2013年国内合成树脂新增产能主要集中在聚乙烯、聚丙烯、聚氯乙烯方面,合成树脂产能6370万吨/年,较上年增长6.1%,为近年来产能增幅较低的一年。国内合成树脂产量4610万吨,同比增长10.2%。随着海关开展“绿篱”行动力度的加大,国内废塑料的进口出现较大幅度减少,而相应进口的新料明显回升,全年进口通用合成树脂量达1749万吨,较上年增长3.6%,聚乙烯进口回升尤其突出。同时,合成树脂出口量大增,达148万吨,同比增长13.3%,其中聚氯乙烯出口增幅达62%。国内塑料制品产量增速略有放缓,全年产量达6189万吨,比上年增长8%,较上年减慢1个百分点。下游主要行业洗衣机、冰箱、空调等生产恢复增长,拉动了国内合成树脂消费。全年国内合成树脂消费量6210万吨,比上年增长8.2%,略快于上年增速。

近年来国内乙烯供需趋势

3.合成纤维及其原料供需增速明显放缓。受产能过剩进一步加剧、下游生产增速放缓的影响,2013年国内合成纤维的产能、产量及消费增速较上年明显减慢,合纤原料需求增速也大幅减缓。合成纤维产能达4820万吨/年,增速较上年减慢至7.4%,仅锦纶产能增速超过两位数。合成纤维产量达3739万吨,较上年增长7.1%,增速比上年减慢了3.8个百分点。随着去年下半年国外经济形势逐步好转,国内合纤出口快速增长,全年合纤出口量达236.2万吨,比上年增长14.5%,而上年出口为负增长;进口量为77.1万吨,比上年增长17.5%,远快于上年。国内合纤消费增速也呈减慢的态势,全年合纤消费量达3580万吨,较上年增长6.8%,较上年大幅减缓4.4个百分点,为金融危机以来增速最低的一年。

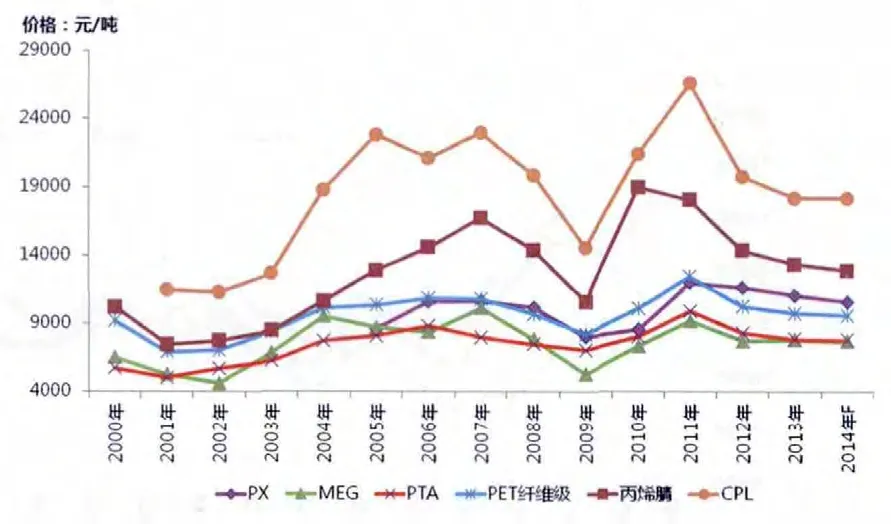

2013年,国内PTA、EG、CPL、AN产能均有所增加,其中煤/合成气制乙二醇产能增加70万吨/年,但开工率始终保持较低水平;己内酰胺产能增加70万吨/年,至181万吨/年。国内合纤原料产能达4380万吨/年,比上年增长15.7%,仍保持较快增长势头,但增幅较上年大幅减少了40个百分点;全年产量2964万吨,比上年增长16.8%。由于国内供应的快速增长,进口继续下降至1203万吨,较上年减少17.6%;出口则大增至12.2万吨。全年合纤原料表观消费量为4155万吨,增长4%。

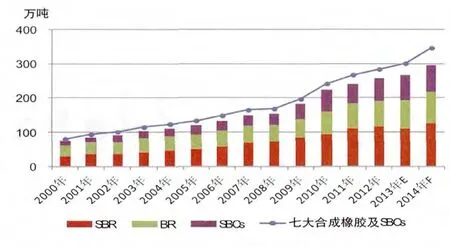

4.合成橡胶供需大幅增长,顺丁胶、丁基胶出现过剩。受国内汽车工业快速发展的拉动,近年来合成橡胶的新建、扩能装置较多,2013年国内合成橡胶产能继续保持大幅增长,达508万吨/年,增幅达25.9%,略快于上年。其中丁基胶产能增幅高达157%,顺丁胶产能增幅高达55%,分别达36万吨/年和175万吨/年,其中顺丁胶超过丁苯胶成为国内第一大合成橡胶胶种。由于下游需求平稳增长完全无法消化如此大量的新增产能,因此两大胶种装置负荷出现大幅下滑,低至60%以下,出现大量装置产能闲置情形。合成橡胶产量306万吨,比上年增长10.5%,远低于产能的增速,除了乙丙橡胶产量增速低于平均增速,其他产品的产量均保持更快的增长。

2013年,国内汽车产量2212万辆,比上年增长14.8%。汽车保有量达1.29亿辆,庞大的汽车群体为配套的原厂轮胎及替换胎提供了较大的增长空间。全年国内合成橡胶表观消费量达414万吨,比上年增长10.1%,其中净进口量达112万吨,比上年增长8.9%。

5.石脑油价格和石化产品价格大幅下降。2013年石油和化工行业价格总水平低位运行,国家统计局价格指数显示,1~11月行业总体价格水平同比降幅为2.3%。7月后,行业价格总水平累计跌幅逐步收窄,随着国际油价的逐步反弹,化工产品价格也逐步企稳回升。

2013年除PVC和ABS出现小幅下跌外,其他合成树脂产品价格均出现了不同程度的上涨,LDPE均价增长12.2%,HDPE均价增长5.3%,PP均聚物均价增长0.6%,PP共聚物均价增长1.2%,GPPS均价增长12.4%,HIPS均价增长3.7%。与上年相比,2013年多数合纤产品均价比上年跌幅收窄。由于产品价格跌幅小于原料价格跌幅,1~11月化纤行业利润水平同比增长21.4%。2013年国内合成橡胶价格呈现上半年震荡下跌、三季度初触底回升、四季度初冲高回落、12月跌势减缓的过程。

2014年石化市场预测

2014年国际经济环境将略有好转,特别是发达国家的经济复苏前景更为明朗,态势好于新兴市场国家。世界银行发布《全球经济展望》预计2014年世界经济增速将由2013年的2.4%上升至3.2%。IMF两年来首次上调其对全球经济增长的预期,该组织预计未来数年内世界经济发展将会明显加快,其中2014年及2015年全球经济增长率分别达3.7%及3.9%。其中先进经济体经济增长达2.2%,较2013年的1.3%有所提升;新兴和发展中经济体经济增速达5.1%,较2013年的4.7%小幅加快。整体判断,2014年国内经济仍然会保持中高速平稳增长的态势,估计会有7.5%左右的增长。

近年我国合成橡胶年产量变化趋势

2013~2014年全球主要新增乙烯产能

2014年世界经济好转将带动石油需求同比增加110万桶/日左右,与2013年的增幅基本持平。中国石化经济技术研究院总体判断全球石油过剩量约70万桶/日,幅度较2013年的20万桶/日加大。预计2014年布伦特油价平均水平将低于2013年,可能会小幅跌到104美元/桶左右。

1.世界石化市场需求小幅上涨。2014年,全球有4套大型乙烯装置建成投产,新增产能640万吨/年,预计世界乙烯产能将达1.6亿吨/年,同比增长4.2%。随着经济形势的好转,乙烯下游衍生物,如聚乙烯、苯乙烯、醋酸乙烯、环氧乙烷等产品生产需求增长较快,预计乙烯消费量接近1.4亿吨,增长4.4%。全球乙烯供需增速均为近年来较快水平。除乙烯为代表的石化产品表现良好外,芳烃、丙烯、丁二烯类产品的需求增速与2013年持平或提升。整体而言,随着全球经济的复苏,世界石化产品供需将好于上年。

2.国内烯烃装置原料风险凸显。未来世界乙烯原料将进一步多元化,轻质化发展趋势不变。预计2014年,全球石脑油及轻柴油为原料的比例为49.6%,较2013年下降0.6个百分点;亚洲地区重质原料比例仍处于下降通道。2013年起,国内煤化工和丙烷脱氢项目进入集中投产期,预计2014年国内还有4套煤化工MTO装置和3套丙烷脱氢PDH装置投产,共计释放400万吨/年烯烃产能。由于煤化工和丙烷脱氢的烯烃装置成本明显低于蒸汽裂解装置,因此对传统路线的装置冲击明显加大。随着丙烷脱氢装置大批投产,将带来进口丙烷价格上涨,从而使得该类装置面临效益下滑或原料紧缺风险。

合纤原料价格走势

3.下游相关行业平稳增长,支持石化产品消费。我国已连续五年蝉联全球汽车产销量第一,2014年汽车工业将持续较快增长,对于相关石化产品的消费起到积极拉动作用,尤其MPV及SUV较大车型市场的快速成长将更好地支撑着汽车用石化产品消费增长。房地产业投资增速也在缓慢回升。尤其是施工面积及新开工面积的较大幅度增长,意味着未来1~2年内市场可供房屋增加,将支撑着房屋建设、装修所需的石化产品消费,同时新居物品的购置量也将呈较快增长势头。国内纺织行业在2013年四季度有回暖表现,行业利润比上年增长20.3%,纺织品服装出口较上年增长了11.2%。良好的行业利润、较快增长的下游生产能力、转好的外部经济形势将对2014年合成纤维消费起着积极的拉动作用。

4.多数化工产品需求放缓,产能过剩加剧。2014年多数石化产品产能还将保持较快增长,部分产品产能过剩的迹象明显。一方面国外经济明显好转促使出口型产品的需求增加较多;另一方面随着2013年下半年部分行业去库存化进程逐步完成,部分产品需求出现恢复性增长,预计全年除烯烃及部分树脂的需求增速略有回落外,多数产品消费恢复或加快增长。

乙烯需求继续保持较快增长,但增速有所减缓。2014年国内将增加乙烯产能195万吨/年(其中MTO产能115万吨/年),国内乙烯产能将达1990万吨/年,较上年增长10.9%。预计当年国内乙烯当量需求3595万吨,比上年增长5.1%,略低于2013年。

PX将维持严重短缺局面,且呈扩大趋势。由于下游PTA产业的快速发展,近两年国内PX的短缺情形愈加明显。2013年国内PX进口量达905万吨,同比增长44%。预计2014年需求达1910万吨,增速达16%,略低于上年,缺口将继续扩大至930万~950万吨。行业对外依存度继续提升,需要引起注意。

聚烯烃价格变化走势及预测

合成材料需求好转,部分产品产能过剩明显。2014年国内主要合成材料需求将有所好转,预计五大合成树脂需求量将达6520万吨,比上年增长5%,略低于上年增速;合成橡胶需求将达450万吨,比上年增长9%,略低于上年增速;合成纤维需求量将达3820万吨,比上年增长6.8%,增速与上年持平。

预计随着新建烯烃装置投产,国内合成树脂产能将达7000万吨/年,比上年增长10%;合成橡胶产能将达588万吨/年,比上年增长15.9%;合纤产能将达5100万吨/年,比上年增长6.1%。与需求相比,合成树脂及合成橡胶的产能增速更快。近年来,随着民间资本在石化行业的投资力度加大,国内部分石化产品出现产能过剩的苗头,例如2013年顺丁胶出现过剩迹象,2014年丁基胶也将步其后尘;而涤纶及聚酯行业的产能过剩状况一直存在;未来随着煤化工、MTO、PDH及炼厂轻烃利用项目的陆续建成,聚烯烃产能也将一直保持较快增长,随着国内供应缺口大为缩减,产品结构性过剩迹象凸显,低成本及高端产品仍将大量进口,而通用常规品种国内产能过剩,竞争激烈。

5.多数石化产品价格震荡走低,毛利水平处于下降状态。受需求增速放缓、产能继续快速增长的影响,预计2014年大部分合成树脂价格将以震荡为主,其中聚乙烯价格将高于上年水平,聚丙烯价格可能同2013年价格产品持平或略低,聚乙烯的价格及毛利将略好于聚丙烯。2014年原油价格将对主要合纤及原料的价格趋势影响更大,但对于业已过剩的PTA、CPL产品,则供需仍将是制约其价格走势的主要因素。预计主要合纤及原料价格将与2013年持平或略低。2014年合成橡胶需求将略有好转,但供应压力仍较大,同时丁二烯及天然橡胶价格走势仍不支撑合成橡胶价格大幅攀升,因此预计全年平均价格将与2013年持平或略低。