银行流动性:总体趋紧,风险可控

2014-02-25

流动性总体趋紧

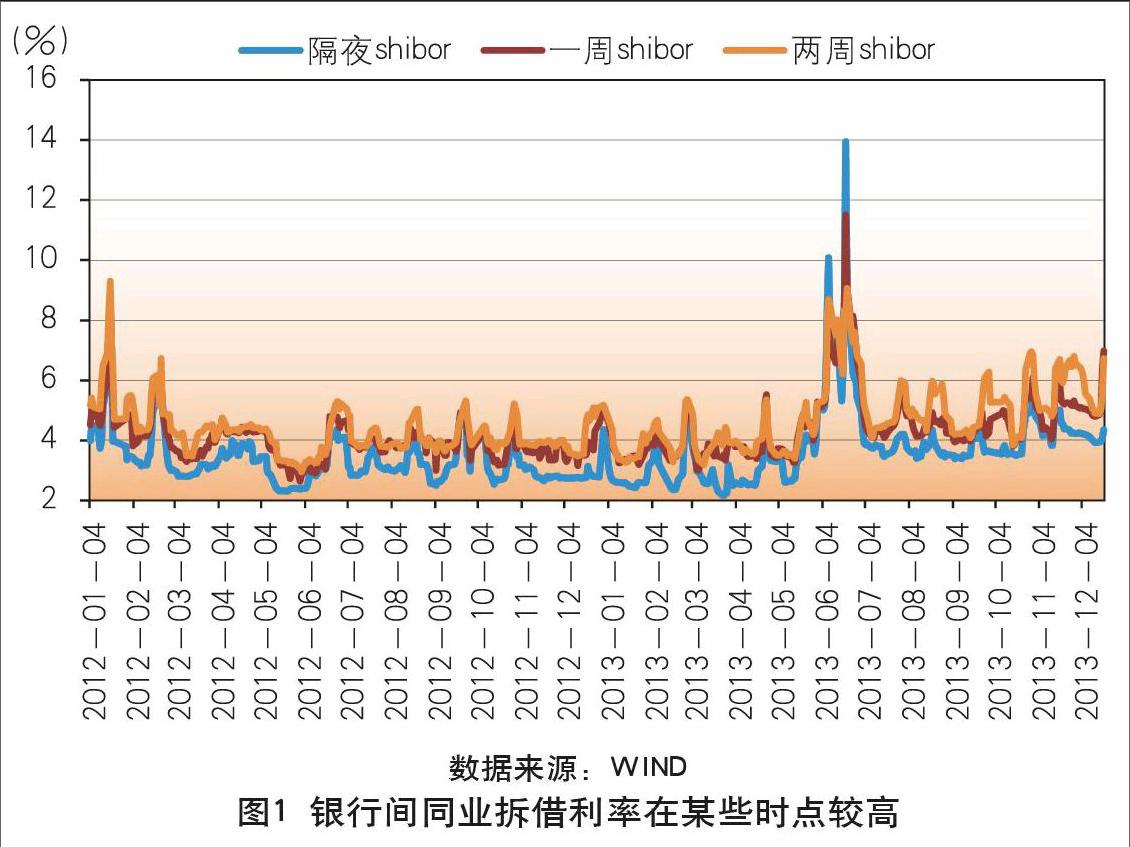

2013年,我国银行业总体流动性状况总体有所趋紧,在某些时点出现了部分银行流动性较为紧张的现象。从衡量商业银行流动性状况的三大指标流动性比例、存贷比和人民币超额备付金率来看,截至2013年9月末,这三个指标分别为42.8%、65.63%和2.45%,均保持基本稳定,显示流动性状况总体保持稳定;其中,流动性比例和超额备付金率分别较上年末下降了3.03个百分点和1.06个百分点,存贷比提高了0.32个百分点,呈现出趋紧的运行态势。在货币市场上进行拆借、拆出是商业银行用于流动性调节的重要手段,因此,货币市场利率是反映银行业整体流动性情况的重要参照指标。值得注意的是,2013年6月末商业银行流动性出现了短暂的异常紧张局面,货币市场利率大幅上升。6月20日,银行间隔夜拆放利率和回购利率均超过13%,隔夜回购最高成交利率竟然达到创纪录的30%,而这些指标在2013年早些时候一直徘徊在3%左右(如图1所示)。

多重原因

首先,实体经济融资需求旺盛和存款增速趋缓是银行流动性趋紧的基础性原因。2013年1~11月累计社会融资总规模达16.06万亿元,比上年同期多1.92万亿元。社会融资总规模体现的是企业对资金的需求。但这种需求越大,银行资金则会越紧张。比如,贷款投放越多,银行用于投资债券和货币市场的资金越少,从而导致货币市场流动性紧张。而另一方面,受金融市场快速发展、投资渠道增多对存款分流的影响,银行存款增长趋于放缓。作为最主要的负债来源,存款增速放慢直接导致银行可用资金不足。因此,贷款投放较多而存款增长受限,银行流动性随之趋紧。以新增人民币贷款占银行新增可用人民币存款(人民币存款扣除财政存款,因为绝大部分财政存款存在央行,不能作为商业银行的负债来源)的比例来看,2013年1~11月该比例高达89%,创近年新高。

其次,财政存款大幅增加抵消了大部分货币投放。2013年1~10月央行口径外汇占款共增加了21373亿元,在稳健货币政策下,公开市场净投放资金规模不大,前10个月共投放1448亿元,常备借贷便利(SLF)增加约3000亿元(SLF数据从2013年6月开始公布,9月末SLF余额为3860亿元,鉴于从2013年6月开始央行频繁使用SLF,估计年初余额不大,可能在几百亿左右),三者共投放资金约2.6万亿元。但前10个月央行口径的政府存款大幅增加了2.04万亿元,同比多增近1万亿元,对冲比例近80%,为近年同期最高,从而抵消了大部分的资金投放。事实上,正是由于上述原因,2013年前10月基础货币仅增加了6000亿元,同比少增3800多亿元,创近年同期新低,余额同比增速也下降到10%的历史较低水平(如图2所示)。

再次,存款波动性加大增加了银行流动性管理的难度。目前存量人民币存款在100万亿元以上,增速在14%左右的平稳水平。但受金融市场快速发展、居民投资渠道增多、银行同业业务创新加快等因素的共同影响,近年来银行存款面临被分流的挑战。在存贷比时点考核的情况下,银行往往在月末、季末加大存款吸收力度,这就导致大量资金频繁在金融市场和银行存款之间移动,存款在月初和月末、季初和季末的波动显著增大。因此,看上去很高的时点数实际上是有水分的,并不能反映银行的真实流动性水平。存款时点余额虚高、波动加大不但要求银行提高日常备付金水平,还增加银行在货币市场上进行短期资金融入的需求,但同时资金融出的意愿却有所下降。此外,在目前的法定存款准备金缴存模式下,按照规定,银行在每月5日、15日、25日分别按照上月末、当月10日、当月20日的存款时点数进行调整,多退少补。这种缴存模式容易造成银行流动性的剧烈波动。比如,银行存款往往在月末冲高、月初回落,因而月初流动性紧张时却要补缴准备金,这进一步加剧了资金紧张。还应指出的是,近年来持续较高的法定存款准备金率也对银行流动性有持续收缩效应,表面上100多万亿元存款中的近20万亿元是作为法定准备金而不能运用的。而且,对大型银行来说,新增每一笔存款的20%也要上缴为法定准备金,不能作为新增资金来源而加以运用。从整个行业来看,既然新增贷款占新增存款的比例接近了90%,显然银行上缴了20%的准备金后,所剩存款是难以满足信贷投放资金的需求的;而信贷投放量是个年初就基本确定的常量,难以大幅缩减;因而必然要向货币市场融入大量资金。因此新的形势下,准备金政策和存贷比监管制度如何优化需要反思(如图3所示)。

最后,银行自身的流动性管理未能跟上新的业务模式变化。随着金融创新加快,金融市场活跃程度上升,银行面临存款占比下降和更多依赖货币市场融资的新趋势。以上市银行为例,截至2013年9月末,上市银行总体同业负债占计息负债的比重为21.5%,较2010年末提高了3.7个百分点,而同期存款占比则下降了4.22个百分点。同时,理财业务也快速增长,并与同业业务相交织,成为银行调节流动性的重要工具。同业资金稳定性差、波动大,理财资金在表内外频繁大量迁移,部分短期的同业和理财资金滚动对接期限较长、变现能力较差的非标准化债权资产或同业资产,存在一定程度的期限错配。比如,货币市场的拆借资金一般是7天,最长也不过一个月,而买入反售资产一般都在一年至三年左右。这导致银行频繁在货币市场增加融资需求,容易出现大的现金流缺口,受到市场形势变化的冲击,银行管理流动性的难度明显增加。

流动性将继续偏紧

2014年,实体经济融资需求旺盛和银行存款增长受限的矛盾依然存在,货币政策继续保持稳健中性,受美国缩减QE的影响外汇占款有较大波动,但总体会保持一定增长,财政存款运行存在一定不确定性但大幅下放的可能性不大。在此情况下,商业银行流动性状况仍然偏紧。预计流动性比例和超额备付金率继续小幅下降,存贷比继续小幅上升。预计银行间货币市场隔夜Shibor的均值在4%~4.5%,总体利率水平较2013年进一步上升。

融资需求旺盛和存款增长受限的矛盾仍将继续endprint

2014年,经济增长总体较为平稳,实体经济融资需求依然较为旺盛,特别是房地产、地方融资平台等领域。这主要是因为在房价上涨、成交量上升的预期下,房地产行业盈利性强,能够承受较高的融资成本,因而吸引大量资金进入该领域。地方融资平台则对成本不够敏感,同时投资冲动依然较强,因而融资需求持续较为旺盛。此外,巨大存量债务的滚动融资压力也决定了未来融资需求不会太低。数据显示,我国上市公司的资产负债率从2006年的不到50%上升到目前的60%。综合考虑各方面因素,预计2014全年的新增贷款在9.8万亿~10万亿元左右,社会融资总规模可能在19万亿~19.5万亿元。与此同时,在利率市场化加快、金融脱媒进一步发展、居民投资渠道不断丰富的大背景下,银行存款增长放缓将是大趋势。预计2014年新增人民币存款在14万亿元左右,扣除财政存款后为13.5万亿元,这样新增贷款与新增可用存款比例在74%,依然较高。尽管同业拆借、发行债券等主动负债规模会进一步扩大,但短期内难以出现迅速增长的局面,且其稳定性相对较差。银行总体资金来源依然受限。在此背景下,银行流动性仍会面临压力。

货币投放保持平稳,但大幅增加的可能性不大

从全年基础货币的投放情况看,综合考虑外汇占款、货币政策以及财政存款等因素的影响,全年基础货币将保持平稳增长,但大幅增加的可能性不大。主要受美国缩减QE规模的影响,2014年有资本流出的压力。但缩减QE即意味着美国经济平稳复苏,这有利于风险偏好的回升,促进资本流入新兴市场国家,特别是像中国这样经济增长较为平稳的国家。预计2014年全年外汇占款增量在2.5万亿~3万亿元左右。2014年,宏观调控主要在稳增长、控通胀和防风险之间进行权衡,货币政策仍将保持稳中性。近日李克强总理在调研时提出2014年保持适度流动性,2013年四季度央行货币政策委员会例会也提出类似观点。在此情况下,预计公开市场操作仍将以保持货币市场流动性平稳为主要目标,尽管不会出现大幅净投放的格局,但投放力度较2013年会适度加大,特别是注重针对性地调节。2014年继续实行积极财政政策,但在“盘活存量,用好增量”的原则下,加之对财政支出加强规范管理,预计2014年财政存款仍会增加较多,从而对资金投放形成对冲,但较2013年情况可能要好一些。综合以上因素,预计2014年全年新增基础货币在1.9万亿~2万亿元左右,新增量较2013年略有上升,但不会大幅增加。在此情况下,预计银行间货币市场在大部分时间内仍将处在紧平衡的状态。

优化存贷比监管将有助于缓解存款波动

时点存贷比监管考核是造成当前存款市场波动的原因之一。目前市场上对改进存贷监管的呼声较高,监管部门也表示会进一步优化存贷比监管。随着利率市场化的推进,金融市场的发展壮大,银行负债将趋于多元化,可以预期存贷比监管有望得到改进,这会在一定程度上缓解存款市场的波动,进而减轻银行流动性压力。比如,将非银行金融机构在银行的存款纳入存贷比计算,会缓解银行的存贷比考核压力,缓解存款市场竞争;加强对银行日均存贷比的考核,也会减少银行的存款冲时点的行为,降低存款波动。但不可否认的是,在目前的情况下,存贷比仍是重要的流动性指标,对银行流动性管理、流动性监测起着重要的作用,短期内完全取消的可能性不大。

商业银行流动性管理能力将显著提升

一方面,资产证券化和同业存单等金融创新丰富了银行流动性管理的手段。一是资产证券化提升银行资产流动性。未来预计资产证券化试点进一步扩大,并逐渐进入常态化发展。资产证券化的主要意义在于把流动性差的资产转化为流动性好的债券,从而起到盘活存量资产的作用,提高资产的流动性,进而提高流动性管理能力。二是同业存单增强了银行主动负债能力。作为一种新型货币市场工具,同业存单的出现丰富了金融机构市场化的负债产品,有助于改善银行流动性管理。对整个银行间市场来说,它也增加了一种市场自我调节资金余缺、避免货币市场利率大起大落的手段,将促进银行间市场流动性的平稳运行。此外,长期来看,随着利率互换、利率期权、利率远期等工具的进一步普及,银行可以使用这些表外工具进行资产负债管理,对冲和转移市场风险。

另一方面,商业银行不断提升自身流动性管理能力。目前来看,商业银行在流动性管理上有三方面的问题需要加以解决。一是部分银行表外业务发展过快,且存在期限错配,从而带来了潜在的流动性风险。二是部分银行过于依赖央行在关键时刻的资金投放,习惯于将备付金水平维持在较低水平,极易受到市场变化的冲击。三是一些银行的流动性应急机制不够完善,多是建立在依靠从外部融入资金的基础上,当总体流动性趋紧时,这种应急机制也就“形同虚设”了。针对以上三个问题,商业银行将会更新理念,加快改进流动性风险管理机制、工具和方法,提高管理的精细化程度和前瞻预判性。同时,切实提高流动性风险管理能力和应急能力。并着力改进流动性管理技术,继续完善流动性风险限额指标体系和流动性风险管理信息系统,实现现金流量监测与管理系统升级。定期开展流动性压力测试,及时修订流动性应急预案,增强风险识别、监测和控制能力。加强对超额备付金率、流动性比率、时点存贷比、日均存贷比、增量存贷比、流动性比例等指标的监控,并设定各指标的警戒值和容忍值。

当前银行业不大可能出现系统性的流动性风险

尽管商业银行流动性有所趋紧,并在某些时点出现了流动性非常紧张的现象,且部分金融机构流动性持续较紧,但整体来看,当前我国金融体系不大可能出现系统性的流动性风险。未来尽管存款和货币供应增速趋势性放缓,但不会出现大幅下滑的局面,总体流动性保持平稳充裕,发生流动性过度紧缩的可能性很小。从银行业自身的情况来看,尽管有部分金融机构出现了阶段性的恶化,但目前流动性比例、存贷比和超额备付金率都处在较为平稳的水平,且估计这些指标在短期内迅速恶化的可能性不大。此外,尽管同业负债、同业资产存在期限错配,但银行最主要的存贷款业务期限结构情况较好。数据显示,截至2013年11月末,金融机构中长期贷款余额占比为55.8%,较2010年末下降了4.5个百分点;作为稳定的负债来源,11月末定期存款在总存款中占比为58%,较2010年末提高了6.2个百分点。同时未来银行业盈利尽管增速有所放缓,但仍保持较为平稳的增长,资本较为充足,风险防御能力持续较强。

目前我国央行用于调节流动性的长短工具品种丰富,“弹药”较为充足,有足够的政策调节空间来防范和控制流动性风险。公开市场短期流动性调节工具(SLO)的推出和常备借贷便利(SLF)的使用频率增加,进一步增强了流动性调节的灵活性和针对性,同时也有助于稳定市场预期。除此之外,存款准备金率也是应对流动性风险的有利“武器”。法定准备金存款犹如蓄水池,存款准备金率则是蓄水池的“阀门”,流动性宽松时可通过上调来“蓄水”,流动性紧张时则可以下调来“放水”。目前金融机构的法定存款准备金率水平较高,大型银行达20%,下调的空间很大,足以应对大规模的流动性紧缩风险。

最后,监管部门将持续加强和改善对银行的流动性监管。根据《商业银行流动性风险管理指引》的相关要求,参照“巴塞尔新资本协议”的有关规定,银监会将持续加强流动性风险管理各项基础管理工作,政策制度体系不断健全。银监会不断研究完善流动性风险管理办法,加强商业银行流动性风险监测和管控。进一步优化流动性风险监测指标体系,重点加强对流动性覆盖率和净稳定融资比例等新指标和日均存贷比的监测分析,并督促商业银行强化日常资金头寸匡算与预测,改进资金管理应急预案,定期组织开展压力测试,引导商业银行合理调控资产规模,妥善把握风险与效益的平衡。这些都有利于防范和管理银行体系流动性风险,促进银行业稳健运行。endprint