基于Logit模型的国债依存度分析

2014-02-18姜欣

○姜欣

(沈阳工程学院 辽宁 沈阳 110136)

一、引言

从1994年我国中央财政停止向银行透支以来,财政赤字主要依靠发行国债来弥补,国债发行额迅速增加。1998年以来,我国施行积极的财政政策,中央财政的赤字额不断扩大,同时促进了国债发行额的迅速膨胀,国债发行额的不断扩大,必然导致还本付息的压力不断增加,反过来推动财政赤字的急剧攀升。随着财政赤字和国债的不断增加,我国财政的赤字依存度和国债依存度也在不断地增加着。赤字依存度是指财政赤字占财政支出的比重。国债依存度是指当年国债发行额占当年财政支出的比重。国际上公认的国债依存度警戒线是20%。

本文就国债依存度超过国际警戒线的概率进行分析,找到logistic曲线的拐点,即当赤字依存度超过多少时,国债依存度超过警戒线的概率会大幅增加。

本文所要估计的是国债依存度超过国际警戒线的概率,这是一个二分类因变量的分析问题,虽然线性回归模型在定量分析的实际研究中是最流行的统计分析方法,但是线性概率模型(LMP)的OLS估计和预测中存在许多问题,因此对于二分类因变量的分析应使用非线性回归分析,在非线性回归分析中Logist回归模型是最流行的模型。

二、理论与实证分析

1、理论模型

本文的logist模型的推导方法是借鉴王济川和郭志刚合著的《Logistic回归模型——方法与应用》一书中的Logistic模型的推导方法,因为logist模型用的是logistic曲线,因此logist模型和logistic模型具有相同的形式,故而有些人称这个模型是logist,也有人称其为logistic。

假设连续反应变量yi代表事件发生的可能性,当yt的值跨越一个临界点(比如c=0),便导致事件发生。于是有:

当yt>0时,yi=1

其他情况下,yi=0

这里yt是实际观察到的反应变量,yi=1表示事件发生,yi=0表示事件未发生。

假设反应变量yt和自变量xt之间存在一种线性关系,即:

由式(1)得到:

假设ui服从Logistic分布,为了得到一个累积分布函数(CDF),一个变量的概率需小于特定值。因为Logistic分布是对称的,所以式(2)可以改写为:

假设ui的方差为π2/3≈3.29,所以得到Logistic函数:

由式(4)可得Logist回归模型:

假设Pi是第i个案例发生事件的概率,1-Pi则是不发生事件的概率:

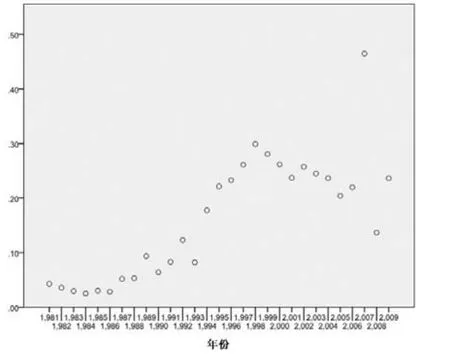

图1 国债依存度的散点图

图2 赤字依存度的散点图

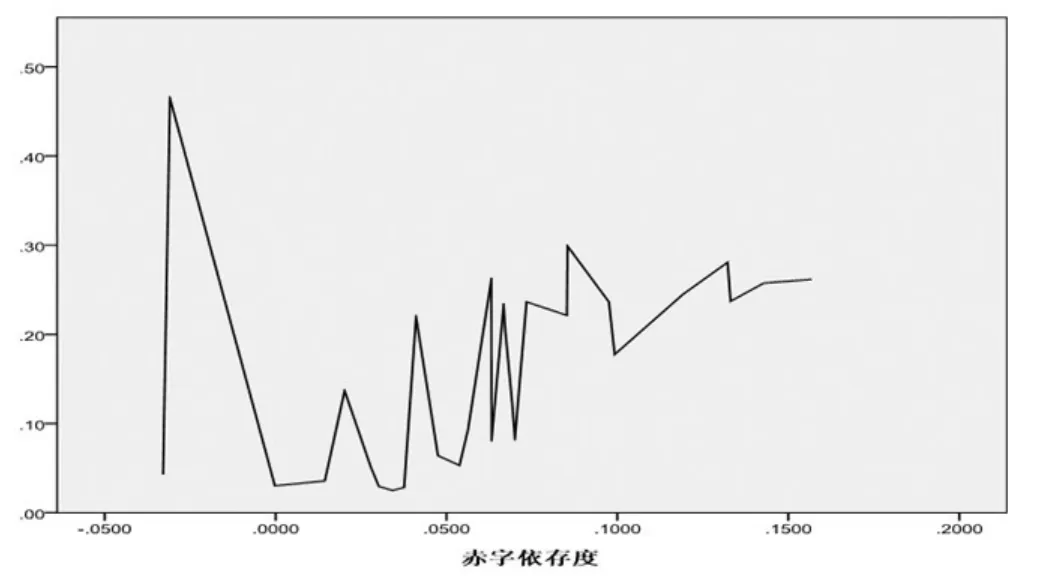

图3 国债依存度与赤字依存度之间的关系

那么,Logist回归模型就可以转换为:

式(7)就是我们所要回归的模型,在对Logistic函数做了对数变换的好处就在于式(7)具有很多线性模型的性质。

2、实证分析

(1)数据的来源及处理。本文中1981—2009年的财政收入和财政支出摘自《中国卫生统计年鉴2010》,1981—2005年的国债发行额摘自《中国财政年鉴2007》,2005—2009年的国债发行额摘自《中国统计摘要2010》。

在Logist回归模型中,要求自变量和因变量之间存在非线性函数关系。图1是国债依存度的散点图,图2是赤字依存度的散点图,两个图的横坐标都是年份,图3是国债依存度与赤字依存度的关系图,横坐标是赤字依存度,纵坐标是国债依存度,从图1和图2可以看出国债依存度与赤字依存度存在着相关关系,从图3可以看出国债依存度与赤字依存度存在着非线性的函数关系,这正好符合了Logist回归模型的假设,所以可以用Logist模型对国债依存度与赤字依存度的关系进行回归。

由于Logist回归模型估计中要求因变量必须是二分量,这个变量只能取0或1,并且该模型没有对自变量的分布做任何要求,即自变量可以是连续变量,也可以是离散变量,还可以是虚拟变量。因为本文要研究国债依存度超过警戒线的概率,国际上通用的国债依存度的警戒线是20%,所以本文中的因变量国债依存度超过20%的为1,其他情况为0。

(2)模型的建立。由于模型中因变量考察的是国债依存度超过国际警戒线的概率,所以因变量的二分类变量在国债依存度大于20%时取值为1,在小于20%的情况下取值为0即:

当DEBTi≥20%时,y=1

当DEBTi≤20%时,y=0

其中,DEBi表示国债依存度的值,单位是百分比。

根据式(7)可以得到Logist回归模型:

其中,自变量DEFIi表示赤字依存度,Pi表示国债依存度超过国际警戒线的概率。

(3)模型估计。本文所采用的Logist回归是非线性回归模型,因为最大似然估计法既可用于线性模型估计,也可用于非线性模型的估计,故本文所采用的模型估计方法是最大似然估计法。

根据式(8)和相关数据,利用SPSS 17.0进行模型回归估计,得到的结果如下。

首先给出的是模型不含任何自变量,而只有常数项(即无效模型)时的输出结果。此时的模型为:

表1 方程中的变量

表1输出的是仅含有常数项的模型的输出结果,输出结果中B为模型中未引入自变量时的常数项的估计值,S.E.为标准误,Wald是对总体回归系数是否为0进行的统计检验。df表示自由度,Sig为相应的p值,Exp(B)为e的β0次方,其实际意义是国债依存度中超过国际警戒线的概率与未超过国际警戒线的概率的比值。根据表1中仅含有常数项模型的计算结果,可预测国债依存度超过国际警戒线的概率是48.3%。

表2 分类表a,b

表2输出的是模型中仅含常数项时计算的预测分类结果,从表2中可以看出,SPSS预测国债依存度低于国际警戒线的概率是51.7%,所以国债依存度高于国际警戒线的概率是48.3%,和模型计算的结果一样。因此当模型中不包含自变量时,国债依存度的所有观测值都被预测为超过国际警戒线,总的预测准确率为48.3%。

表3 不在方程中的变量

表3输出了未引入模型中的变量的得分检验,其意义为向当前不含自变量的模型中引入自变量赤字依存度时,该变量回归系数是否等于0的得分检验。从Sig值的大小可以看出,要拒绝回归系数为0的原假设,即加入自变量赤字依存度后,其回归系数不为0。

表4 分类表a

基于仅含有常数项的无效模型,现在开始引入自变量赤字依存度。表4是在引入了自变量赤字依存度后重新拟合的回归模型进行预测的分类表格,从中可以看出表4与表2的不同,在这里既有对国债依存度超过国际警戒线的预测,也有对国债依存度低于国际警戒线的预测,预测的总准确率是79.3%,显著高于仅含有常数项时预测的准确率。

表5 方程中的变量

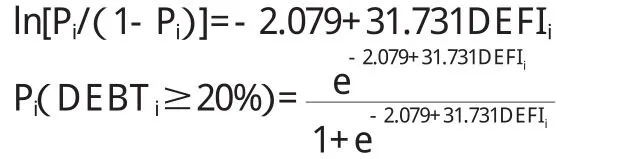

表5输出了模型中个自变量的偏回归系数及其标准误、Wald、自由度、p值及Exp(B)的值。可建立Logist回归方程如下:

(4)模型的检验。为了能对Logist回归模型进行有意义的解释,就要求模型中所包含的自变量必须对因变量有显著的解释能力,即含有自变量的模型必须要比仅含常数项的模型要好,因此在对模型进行检验的时候就只检验含有自变量的模型即可,否则就没有意义了。

第一,Wald 检验。Wald 检验是通过比较回归系数值进行的,它是基于回归系数值服从正态分布的假设,首先求出系数值的标准误,然后基于正态分布原理求出P值。从表5 的回归结果中可以看出,赤字依存度的P值是0.017,常数项的P值是0.028,这两个参数的P值都是小概率事件,所以拒绝系数为0的原假设。

第二,似然比检验(Likelihood Ratio Test)。本文中的Logit模型的估计采用的是最大似然法,可以用似然比进行检验。似然比检验的基本原理是使模型的似然函数L 达到最大值。在回归结果中-2 对数似然值(-2lnL)被称为偏差(Deviance)记为D,模型预测效果越好,则L 越大,D值也越大。从表6可以看出D值很大,这就表示模型的预测效果很好。

表6 模型汇总

第三,比分检验(Score Test)。比分检验是以未包含一个(或几个)参数的模型为基础,保留模型中参数的估计值,并假设新增加的参数为0,计算似然函数的一阶偏导数(又称有效比分)及信息矩阵,两者相乘即为比分检验统计量S。该检验最常用于筛选变量表3即比分检验的输出结果,可以看出,加入自变量赤字依存度是可行的。

以上三种检验,似然比检验是基于整个模型的拟合情况进行的,结果最为可靠,似然比检验结果表明模型预测效果很好;比分检验的结果是应该在模型中加入自变量;检验结果最不可靠的就是Wald检验,它考虑各因素的综合作用,当因素间存在共线性的时候,结果不可靠,但是本文只含有一个自变量,所以Wald检验具有可信性。从检验的结果来看,本文中的回归模型拟合得较好,同时模型预测的预测效果也很好。

(5)回归结果分析。在logist模型中αi并不是边际系数,即DEFI增加1%所带来的DEB超过20%的概率增加α2%,因此在logist模型中要想知道DEFI的增加量对DEB超过20%的概率的影响就要单独计算。

根据张晓峒老师所讲授的离散选择模型与受限因变量模型一章中内容,可知,Logist模型中边际系数的求解公式如下:

其中,α0=-2.079,α1=31.731

由于logist模型的图形是S型曲线,在不同的点曲线的斜率即边际系数不同,所以要想知道哪个点的边际系数,就要单独求。笔者根据相关数据计算了各年份的的边际系数。从计算结果可知,当赤字依存度高时,它使得国债依存度超过国际预警线的概率就高,反之,则较低。

另外还有一种方法可以表示国债依存度超过国际预警线的概率与赤字依存度的关系,那就是如果我们以pi=0.5为分界线,求出此时的赤字依存度为DEFI=6.56%,这就表示当DEFI大于6.56%时,DEB大于20%的概率就大于50%,可以看成是确定性事件,即DEB一定会大于20%。

三、总结

从上面的实证分析中可以看出,我国的赤字依存度对国债依存度的影响很大,因为目前我国赤字主要靠发行国债来弥补,这种情况的出现在一定程度上是由我国当前的国情决定的。从国际上来看我国的赤字依存度与发达国家相比还不算太高,但是国债依存度却很高,我国的国债依存度是发达国家的3—10倍。因此,我国应该控制国债依存度,但是控制国债依存度并不一定非得控制国债总量。要既能降低国债依存度,又能充分发挥我国国债规模的潜力。具体怎样能够发挥我国国债规模的潜力,又能降低国债依存度,还要进行研究才能找到合适的方法。

[1]张澜:我国国债规模控制及国际比较[J].合作经济与科技,2010(3).

[2]陈建奇:对《马约》赤字率、债务率参考标准的反思[J].广东商学院学报,2009(9).

[3]王济川、郭志刚:Logistic回归模型——方法与应用[M].北京:高等教育出版社,2001.

[4]张文彤、董伟:SPSS统计分析高级教程[M].北京:高等教育出版社,2004.

[5]路万忠、董逢谷、李冻菊:影响我国中央政府国债依存度因素的实证分析[J].财经研究,2003,29(9).

[6]张裕民:关于我国财政赤字政策的几点思考[J].科技信息,2010(4).

[7]林双林:中国财政赤字和政府债务分析[J].经济科学,2010(3).