基于环境资本路径依赖的现代企业社会责任研究

2014-02-18敬采云

敬采云

(西南科技大学 经济管理学院,四川 绵阳 621010)

0 引言

近几十年来人们对企业成长发展的动机或起因,大多概括为“双重路径依赖”。“双重路径依赖”是指现代企业生存发展由物质资本和人力资本共同推进的企业发展演进模式。但是,随着循环经济、低碳经济的深入,生态、资源和环境等外部性因素日益成为影响企业决策、经营、管理、创新和发展的重大现实问题,这就提出了现代企业还存在第三重路径依赖即对“环境资本”的依赖问题。环境资本对现代企业的约束和激励成为企业生存发展的重要内容,也是企业生存发展的第三重路径依赖。

环境资本作为一种资本形式,其环境保护、生态优化、资源利用、低碳排放等重要内涵是企业必须依赖的外部因素,环境约束也因此成为现代企业生存发展的一个重要条件。由资源的稀缺性、环境的不可复制性和不可替代性、环境生态再生产的长周期性,以及环境对于生产经营活动强制性等特点所决定的环境资本,成为现代企业生存发展的一个不可或缺的重要条件。环境权、环境规制、环境投资等是环境资本的本质内容,环境责任是环境资本下的企业发展基本目标。

1 环境资本是现代企业生存发展的重要路径依赖

追踪企业发展历程,在“双重路径依赖”下的企业模式中,企业所有权和经营权分离,企业的责任转向相关利益各方并保障其合理的利益分配。在环境资本路径依赖下,随着财富资本定义扩大和投入方式的改变,其责任不再仅是分担风险和保障利益,而变为控制和约束企业行为以实现全社会要素的共同利益。环境资本的存在影响了企业所有权益的实现及实现程度。企业“三重路径依赖”揭示了企业资本的新格局,即物质资本体现企业的所有权,人力资本体现企业的经营权,环境资本则体现企业的实现权。“三权”基于“三重路径依赖”,因而企业生存发展的三重路径缺一不可。

通过一个简要的分析,可以看到现代企业对于环境资本的依赖路径的关系:

(1)经济模型。假定企业按引入环境资本变量的柯布-道格拉斯生产函数进行生产:

其中,Q表示企业产出量,L表示人力资本,K表示物质资本,I为环境资本,A为企业生产的技术水平,α、β、r分别为三者在企业生产中所占的比例,均大于零,(1)式表示物质资本、人力资本和环境资本是企业必不可少的生产要素,且每种要素投入的边际生产能力大于零,其边际生产能力也遵循边际递减规律,即它们各自的一阶导数均大于零,而二阶导数小于零。

(2)收益最大化。假设企业生产单个产品的成本c一定,且生产成本主要取决于物质资本、人力资本和环境资本三个方面,其中劳动力价格为wL,环境资本的社会影子价格为wI,企业产品的市场价格p为定值。故可知企业在既定生产成本下最大收益模型为:

构建拉格朗日函数:

收益最大化条件是:

求解可得人力资本、物质资本和环境资本在生产成本的份量为:

由此可知企业生产考虑环境资本时企业的最高收益为:

从上述分析可知,环境资本在企业生产经营中存在不可忽视的作用,同时,三种资本同时作用于企业,对于企业收益产生共同的效用。据此可以认为,企业对于三种资本的路径依赖不仅存在,而且不可忽略。

2 环境资本的形成和内容

社会经济可持续发展要求形成了资源生态环境对企业生存发展的硬约束,这种约束在很大程度上通过政府规制来实现,这导致了环境资本在企业生存发展中的独特地位和作用。环境资本既是现代企业的第三重路径依赖,又是社会、公众和政府对于企业基于环境的经营管制权力的来源,更是企业在现代经济下——循环经济和低碳经济——获得超级权益的的根源和解释。图1描绘了这种关系:

图1 环境资本与企业超级权益显示意图

图2表明,环境负外部性约束企业通过主动构建环境资本来达到减少环境损失的责任和支付,表现为通过环境所有权和环境使用权的实现,在环境改善和优先发展的基础上,实现环境效率和企业责任,从而获得环境利益和超级权益;环境正外部性则引导和规范企业构建环境资本来达到环境再生产与经济再生产的一致性,表现为通过环境权使用和环境实现权的运行,在环境约束和再生产的基础上,达成企业目标与社会责任的一致性,从而获得企业利益和超级权益。也就是说,环境资本既是环境效率的实现路径,也是环境责任的载体,更是企业获得超级利益的一种渠道。这还解释了企业与环境资本的关系:对那些不依赖环境的企业,就不存在获取与环境相关的利益;而随着企业对环境依赖强度的增加,环境资本的作用相应增加,企业获得环境利益的机会也相应增加,企业承担的环境责任也相应增加。

3 环境资本的实现方式

环境资本的实现方式,概括起来说主要是三个方面,即环境权、环境资本化、环境成本内化。从经济学角度看,由于环境权所赋予的核心内容,拥有环境权就在很大程度上拥有资源、环境的利用权利,包括排它权、主导权、定价权等影响市场和企业经营活动的权利。从法经济学角度看,环境使用权利是其外壳,社会利益是其内核,因而环境使用权是具有公共利益属性的“社会性私权”,也是一种公益权,环境权决定了环境法益,最终转化为环境利益(姬振海,2009)。环境权作为一项特殊的公权资产,体现在企业的权益中,是一种超级权益,造成了企业所有者权益与资产负债关系发生改变,同时在企业盈余分配中形成新的格局。图2描绘了这种关系:

图2 环境权益与企业权益的关系示意图

图2可知,环境权是企业对社会权益(超级权益)的一种表现,由此形成了企业社会责任的一个来源。环境权在企业运行中,主要通过三个方面表现:一是通过对环境产权的确认,表明企业有权使用“环境权”带来“超级收益”。环境产权是一个全新的命题。环境中排放的碳虽然作为一种气体或物质存在,但其存在在世界上本无产权属性(既无产权界定,也无产权交易,因为它不是商品或资产)。然而当低碳经济模式确立之后,碳排放就具有了经济价值。限制碳排放和强制碳减排使碳排放权力成为稀缺资源,而稀缺资源转化为经济资源,就使碳排放成为一种新的商品、资产和产权。以碳产权为轴心,将碳产权形成为一种新的制度,变为一种特殊的产权关系——环境产权属于人类共同财产和资产。从这个意义上说,无论是通过先天、付费、投资、交易等占有方式,占有的一方都可能获得相应的“超级收益”。二是在环境约束、环境规制下其社会有权向企业进行索取,索取企业在经营过程中的成本回收和利益分配,这实际上是企业社会责任的一种逆向表现,即社会强制要求企业承担相应的社会责任;三是由于环境资源的稀缺性、共有性以及机会性,任何占有和利用环境资源的行为都成为企业的负债,即通过环境负债承担社会责任,通过资源负债承担社会效率。

因此,环境权作为环境资本的实现方式,代表着企业获得了相应的机会和能力,这都是在满足环境约束和环境规制下实现的。具体来说,环境资本的确认,一是企业取得“排放权”,由此产生排放交易和排放交易市场;二是取得“使用权”(例如水资源使用权、矿山采取权、道路使用权等等),由此产生“使用产权”;三是取得“索取权”,即由于环境资源的超级权益,由此产生“利益分配”和“特殊要求”;四是取得“投资权”(这种投资权不是一般的投资概念,而是在超额利润背景下的投资权益),其表现为在一定的范围内的投资自由,例如取得投资许可、“碳金融”支持等等。环境资本通过“环境权”得以确立,凡取得这些权利的,就可确认为环境资本,即企业的环境资本并不是所有企业都能够取得的,它并不是一项“公共资本”——即只要获得环境权才可取得。在不同行业尤其是对环境依赖较少或不依赖的行业企业,存在着对环境的依赖差异。一般而言,一、二产业对环境资本依赖更为明显。与此同时,在这些行业企业中,当企业没有取得“环境权”时,它的经营自由或财务自由受到环境规制的约束,而不得不“付费”和“赔付”并受到“限制”:“付费”就是支付超额环境税(庇古税)或碳税;“赔付”就是被处罚;“限制”就是受约束和被逼退出。

环境支出的一个重要方面是政府的投资,是政府为经济创造发展条件的一种付出。政府对于环境生态的投资除了形成产业模式外,更重要的是推进环境的资本化过程,并成为环境资本的最大拥有者。因为通过强力的环境投资最终将使政府利用“环境投资(资本)”向企业和社会索取红利。同时企业也就更多地依赖这种“环境资本”而进行生产经营和获得收益。王兵等(2010)通过中国区域环境效率与环境全要素生产率增长的实证分析,张征宇等(2010)通过中国地方环境支出的实证分析,田银华等(2011)研究环境约束下地区全要素生产率增长的情况,这都表明政府的环境投资对企业绩效有着十分重要的影响。

环境成本是指破坏环境和环境保护有关的全部成本,包括外部成本和内部成本,环境预防、污染清理、环境补偿、资源效率等是环境外部成本的主要内容。环境成本内部化就是要将这些外部成本作为生产者成本的一部分计入产品总成本中,成为同资金、劳动、资源、技术等同等重要的要素,且与物质资本、人力资本等并列的资本。一般而言,环境成本内部化是在政府强制(看得见的手——如庇古手段)、市场引导(看不见的手——科斯手段)的背景下由企业推进的,其实质是要企业将外部成本内生化形成硬约束。企业如何推进和实现环境成本的内化,这涉及另外的研究内容。本文的思路是:从体制上调整和制订企业环境成本内化的机制,从政策上激励和促进企业环境成本内化的动力,从制度上来约束和指导企业环境成本内化的行为,从交易方式和市场规则上形成有利于企业环境成本内化的外部环境等。

将上述讨论用一个模型来表示,如图3所示。

图3 环境权、环境规制、环境绩效、环境成本内化的关系

4 环境资本对现代企业责任的要求和目标分析

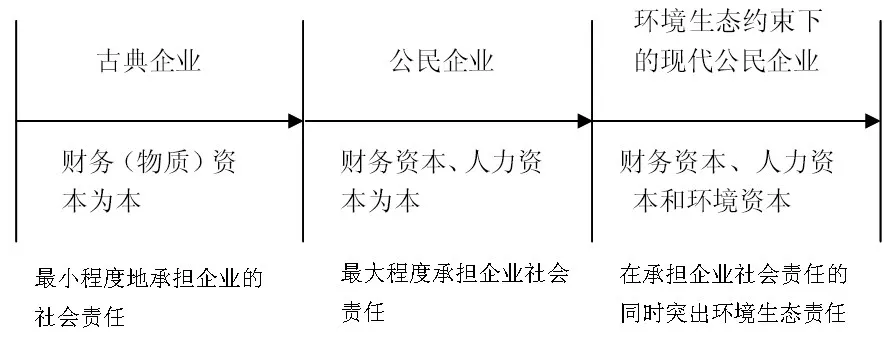

在讨论现代企业三重路径依赖时,有必要重提艾尔斯(Ells)曾经描述过的企业社会责任(CSR)连贯性表达模型(Zenisek,1979)。这个表达模型将CSR分为两个阶段,在古典企业阶段,是企业最小程度地承担社会责任;而在公民企业阶段,应最大程度地承担企业的社会责任。但本文认为对CSR仅作这两个划分是不能适应现代企业生存发展和对CSR解释的。因此,应将其调整如图4所示。

图4 调整后的艾尔斯(Ells)CSR连贯性表达模型(前两段为原Ells表达模型)

至此,可以对不同路径依赖下的企业责任和企业目标作一个概括,通过区别企业的不同目标及内涵,加深对环境资本路径依赖下现代企业生存发展的认识。

一般经济人——物质资本依赖下的企业,即典型的“经济人”。这种企业性质决定了企业责任的经济属性和契约属性,因而利润最大化是企业初始目标。几乎没有人否定企业作为一个典型的“经济人”有追求利润的原始动机。因此,企业的目标函数可表达为:MaxA=R-C=PQC。式中,A为企业的利润,R为收益,C为企业生产经营成本,P为价格,Q为产量。

公民经济人——物质资本和人力资本双重路径依赖下的企业的目标不只是股东利益最大化,需要充分考虑相关利益者的利益。企业不仅对股东负责的范畴,还强调对利益相关者的社会责任。作为公民经济人,企业除了要负担自身的运行成本外,还要承担一般社会责任下的成本付出。这样,上式可以表达为:MaxA=R-[C1+C2]=PQ-∑C。其中,C1为上面C的内容,C2为企业承担一般社会责任所应付出的成本。

环境经济人——三重路径依赖下的企业经营行为日益成为社会各界关注的焦点,面临的压力也越来越大:一是资源短缺和环境恶化使得以碳基能源消耗为基本条件的传统产业发展越来越困难;二是清洁生产对企业的影响越来越大;三是消费者、投资者和政府也更青睐环保企业和产品,员工更愿意为对环境负责的公司工作;四是碳金融的实施使银行对企业贷款和担保业务越来越受限,低碳经济对企业投融资环境的要求越来越高。总之,环境生态所具有的经济物品特征决定了企业要为资源消耗与污染排放行为负责。这些都使企业不得不以“三重资本路径依赖”来重构企业目标。因此,企业不仅是“一般经济人”,“公民经济人”,而且还是一个“环境经济人”。由此,企业目标函数中的成本因素表现为:C=CR+CH+CE。其中CR表示传统资本要素的使用成本,CH为人力资本成本,CE表示环境资本要素的使用成本,包括诸如环境补偿或赔偿、企业基于生态治理的付出、碳基技术的替代和投资、碳交易成本等。CE取决于对环境资源的需求量QdE与环境资源的使用价格PE,即CE=QdEPE。企业对环境要素的需求量又取于其P、Q、生产技术状况t、企业环保技术状况T等,即QdE=C(PE,QE,t,T)。环境要素的使用成本函数为:CE=QdEPE=C(PE,QE,t,T)PE。这样,环境资本下的企业的目标函数就是:MaxA=PQ-CR-CH-C(PE,QE,t,T)PE。

5 结论

现代企业生存发展依赖由资本导致的责任、权利和义务的集合。物质资本主要是通过生产经营与市场的联结与组织,实现企业自身的经济利益的最大化,导致“股权至上”,形成企业获利而实现社会获益的结果:人力资本主要是通过技术与管理的结合与创新,改变企业经济利益的实现模式,导致“人力资本”形成生产力,形成企业成长和社会发展的双重效应;环境资本则是通过内部资本与外部控制的联结与组织,通过环境资本对企业的约束和激励,形成企业经济利益的“低风险”,保障了企业“物”与“人”两种资本的内部平衡和外部制约,形成“资产、人力、环境”的可持续发展模式,形成企业生存发展与社会、环境和谐的结果,也为新的经济增长方式——循环经济和低碳经济——提供了制度基础和理论支撑。现代企业的生存发展不仅决定于传统资本的两重路径依赖,还决定于“环境资本”的路径依赖。“三重路径依赖”更为清晰地从理论上提出和解释现代企业生存发展的原因,适应了循环经济和低碳经济下社会经济可持续发展的要求。当然,环境资本理论改变的将不仅是现代企业的理论基础和制度依据,也对整个社会经济系统和各种经济理论的研究提供了一个全新思路。

[1]Azqueta,D.,Sotelsek,D.Valuing Nature:From Environmental Impacts to Natural Capital[J].Ecological Economics,2007,(63).

[2]Epstein,M.J.,Roy,M.J.Integrating Environmental Impacts into Capital Investment Decisions[J].Greener Management International,1997,(17).

[3]Gilpin.Alan.Environmental Economics:A Critical Overview[M].Chichester:Wiley,2000.

[4]Hartwick,J.M.Degradation of Environmental Capital and National Accounting Procedures[J].European Economic Review,1991,(35).

[5]John Elkington.Cannibals with Forks:The Triple Bottom Line of 21st Century Business[M].Oxford:Capstone,1997.

[6]Wally N,Whitehead B.It`s not Easy Being Green[J].Havard Buisness Review,1994,(5~6).

[7]Zenisek,Thomas J.Corporate Social Responsibility:A Conceptualization Based On Organizational Literature[J].Academy of Management Review,1979,(7).

[8]黄群慧等.中国100强企业社会责任发展状况评价[J].中国工业经济,2009,(10).

[9]唐跃军等.环境资本、负外部性与碳金融创新[J].中国工业经济,2010,(6).

[10]王兵,吴延瑞等.中国区域环境效率与全要素生产率增长[J].经济研究,2010,(5).

[11]张征宇等.地方环境支出的实证研究[J].经济研究,2010,(5).

[12]田银华等.环境约束下地区全要素增长的再估算:1998~2008[J].中国工业经济,2011,(1).