基于银行理财顾客特征的产品模式创新研究

2014-02-17张童池军

张童 池军

摘要:基于“感知利益”与“感知风险”权衡视角构建了银行理财顾客识别模型,将银行理财顾客划分为感知高利益—高风险敏感型顾客群体、感知低利益—高风险消极型顾客群体、感知低利益—低风险冷漠型顾客群体、感知高利益—低风险积极型顾客群体。应针对不同类型顾客群体的感知利益与感知风险对于购买意愿综合影响作用的差异、感知利益与感知风险构成维度重要程度的差异及人口统计特征和购买理财产品特征的差异,采取不同的提升感知利益且降低感知风险的创新产品模式。

关键词:银行理财顾客;感知利益;感知风险;顾客特征;产品模式创新;感知价值;顾客满意;理财产品

中图分类号:F276 文献标识码:A 文章编号:1007-2101(2014)01-0092-06

根据《2010—2015年中国银行理财产品市场投资分析及前景预测报告》,银行理财产品已稳居理财市场的第一位。当前,银行采用仅关注于感知风险的《商业银行理财客户风险评估问卷基本模板》对顾客进行识别,并以此为依据为顾客提供相应的理财产品。但顾客的购买决策是利益与风险双向权衡的结果,片面关注于感知风险所提供的产品模式无法完全切合顾客的需求。寻求识别银行理财顾客的科学方法,分析不同类型顾客特征,进行满足顾客全面需求的产品模式创新具有重要的现实意义。

一、理论基础及模型构建

(一)BFCPV权衡因素与购买意愿关系模型

顾客在进行购买决策时,会同时考虑感知利益与感知风险。感知利益与感知风险是银行理财顾客感知价值(BFCPV)的关键权衡因素。Heinonen(2004)提出感知价值是顾客通过权衡感知利益与感知成本后所形成的总体评价[1]。Yavas(2007)提出顾客在进行购买决策时,最直接的考虑因素就是感知利益[2]。Chen和Hu(2010)认为感知利益对于感知价值具有显著的正向影响[3]。且顾客从银行购买理财产品,还会感知到风险。感知风险对于感知价值具有显著的负向影响作用(Boris et al.,2004)。同时,银行理财顾客可以通过感知价值得出是否满意的评价(Kotler,2001)。感知价值对于顾客满意具有显著的正向影响作用(Shamdasani et al.,2008)。并且,感知价值的两个关键权衡因素也会对顾客满意产生直接影响。Dimitriadis(2010)提出银行理财顾客的感知利益对于顾客满意具有显著的正向影响作用[4]。Floh et al.(2006)提出感知风险对顾客满意具有显著的负向影响作用[5]。

此外,银行理财顾客的购买意愿是多因素综合影响作用的结果。Wu et al.(2007)提出感知价值会对购买意愿产生显著的正向影响作用[6]。Cronin et al.(2000)提出作为感知价值的权衡因素——感知利益,对于购买意愿具有正向的影响效应[7]。但银行理财顾客的感知风险与购买意愿呈现出显著的负向影响关系(Keen et a1.,2004;Kim和Toh,2006;Kim et al.,2007)。同时,顾客满意同样是决定购买意愿的关键因素,对其具有直接的正向影响作用(Chen,2008)。感知价值还会通过顾客满意间接影响购买意愿[8]。综上,可以得出以下研究假设(如表1所示)。

在研究假设的基础上,对银行理财顾客的感知利益与感知风险进行维度界定。以Lapierre(2000)的研究结论作为依据,将银行理财顾客的感知利益划分为感知产品利益、感知服务利益和感知关系利益3个维度。在Stone和Gronhaug(1993)研究结论的基础上,结合银行理财顾客的独有特征,将感知风险界定为感知财务风险、感知信誉风险、感知心理风险、感知社会风险、感知知识风险和感知时间风险6个维度。综上,构建出“BFCPV权衡因素与购买意愿关系模型”(如图1所示)。

(二)BFCPV权衡因素与购买意愿关系模型结果检验

本研究将调研对象确定为购买过银行个人理财产品的顾客。共发放1 400份问卷,回收有效问卷1 010份。问卷数据结果表明信度与效度分析结果理想。同时,构建的“BFCPV权衡因素与购买意愿关系模型”与样本数据拟合良好,具有整体结构的有效性与合理性。对模型的路径关系假设进行检验,结果表明H1至H8成立,但H9不成立。

二、基于感知利益与感知风险权衡的顾客识别模型构建及识别结果

(一)基于感知利益与感知风险权衡的顾客识别模型

Reichheld和Frederick(1996)提出感知利益和感知风险是顾客购买意愿的驱动器[9]。以感知利益和感知风险为依据可以对银行理财顾客进行识别,故提出如下假设。建立顾客识别模型,如图2所示。

H10:以感知利益和感知风险为依据,可以将银行理财顾客划分为感知高利益—高风险型、感知低利益—高风险型、感知低利益—低风险型、感知高利益—低风险型4类顾客群体。

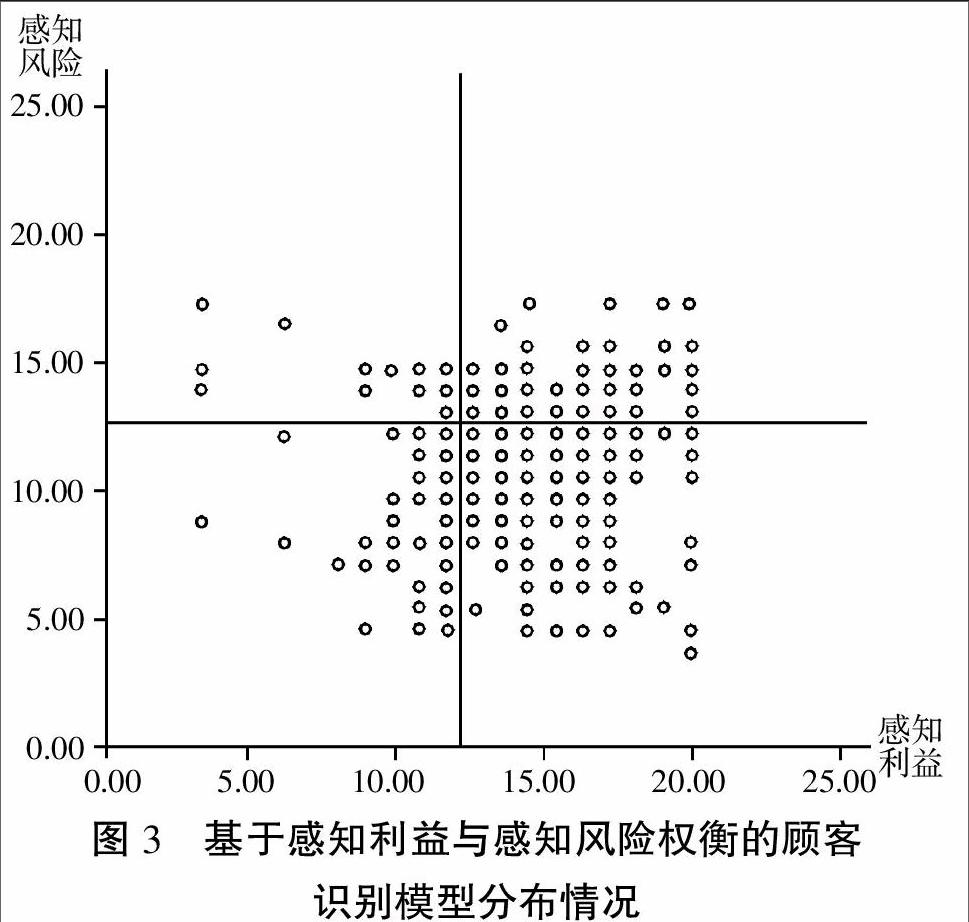

(二)基于感知利益与感知风险权衡的顾客识别模型分布情况

本研究量表采用7分量表,总体感知利益与总体感知风险皆由3个问项构成,取值为3~21分。以中位数12为分界点,对1 010个样本做散点图(如图3所示)。识别结果表明H10成立。图3中每个点都代表1个得分,点的颜色越深表示落在该得分上的样本数量越多。第一象限为213人,第二象限仅为81人,第三象限为208人,第四象限为508人。

三、基于识别模型的银行理财顾客群体特征分析

由于第二象限感知低利益—高风险型顾客群体的分布数量过少无法进行结构方程检验,因而仅就其余3类顾客群体进行“BFCPV权衡因素与购买意愿关系模型”的检验与分析,同时进行感知利益与感知风险对于购买意愿的综合影响作用及感知利益与感知风险构成维度重要性的比较分析。

(一)不同类型顾客群体的“BFCPV权衡因素与购买意愿关系模型”检验

对感知高利益—高风险型、感知低利益—低风险型和感知高利益—低风险型顾客群体分别进行“BFCPV权衡因素与购买意愿关系模型”的检验与分析。检验结果皆表明H1至H8成立,但H9不成立。标准化路径系数如表2所示。

模型检验结果表明感知利益与感知风险对购买意愿的综合影响作用包含了直接与间接影响。根据上述的路径系数,计算出不同类型顾客群体感知利益与感知风险对于购买意愿的综合影响作用,由表3可知,仅感知高利益—高风险型顾客群体的感知风险对于购买意愿的影响作用强于感知利益,其余3类顾客群体的感知利益对于购买意愿的影响作用皆明显大于感知风险。

(二)不同类型顾客群体的感知利益与感知风险构成维度的重要性

对不同类型顾客群体的感知利益与感知风险构成维度的重要程度进行汇总,通过表4可以看出,感知利益与感知风险各构成维度对于不同类型顾客群体的重要程度存在差异。各构成维度的重要程度直接关系到顾客在购买决策中对于某个维度的关注程度。

(三)不同类型顾客群体的人口统计特征与购买理财产品特征

1. 人口统计特征。顾客在评价过程中会受到人口统计特征的影响。人口统计特征与顾客对于产品的认知与购买密切相关。因性别、年龄、职业、年收入、受教育程度、家庭状况的不同,顾客对于理财产品的认知与评价也可能有所差异。现将4类顾客群体的人口统计特征进行归纳,如表5所示。

2. 购买理财产品特征。对于某个事物的熟悉程度会影响顾客的态度与行为(Mitra et al.,1999)。经验能强化行为意愿(Bagozzi和Warshaw,1990)。Eckford和Stanton(2004)认为以往的购买经历会对理财产品的购买决策产生影响[10]。因而,将以往的购买经历作为背景变量分析是有必要的。设置理财产品的购买次数、累计购买金额、选择的银行类型以及选择的其他理财工具来描述理财顾客的购买特征。现将4类顾客群体的购买理财产品特征进行归纳,如表6所示。

综上对4类顾客群体的人口统计特征与购买理财产品特征进行分析可知,感知高利益—高风险型顾客群体男女比例差别不大,多为41—55岁的公司职员与其他职业者,以2万元~5万元的低收入人群为主。受教育程度不高,以大中专及以下学历为主。多为已婚且子女未成家的顾客。理财产品购买经验不多,多为购买1~3次的顾客。理财产品累计购买金额15万元以下的顾客占到了大多数,且大多选择从股份制银行和城市商业银行购买理财产品。除理财产品外,选择存款储蓄和房产作为理财工具的顾客占了较大比例。

感知低利益—高风险型顾客群体多为56—60岁以及60岁以上,从事其他职业者和公司职员的中老年女性顾客,多为7万元~10万元与10万元以上的高收入人群。受教育程度处于中等水平,以大中专和本科学历为主,多为已婚且子女未成家的顾客。理财产品购买经验不多,购买3次以下、累计购买金额5万元~10万元的顾客占到了大多数,且大多选择从股份制银行购买理财产品。除理财产品外,选择房产和黄金作为理财工具的顾客占了较大比例。

感知低利益—低风险型顾客群体多为26—40岁的年轻男性顾客,以公司职员和公务员居多,多为7万元以上的高收入人群。受教育程度很高,以硕士学历以上为主,多为未婚和已婚且子女未成家的顾客。购买理财产品5次以下、累计购买金额15万元以下的顾客占到了大多数,且大多选择从国有银行和股份制银行购买理财产品。除理财产品外,选择股票和外汇作为理财工具的占了较大比例。

感知高利益—低风险型顾客群体多为46—60岁的中年女性顾客,以公司职员和退休人员居多,多为5万元~7万元的中高收入人群。受教育程度处于中等水平,以大中专和本科学历为主,多为已婚且子女已成家的顾客。购买理财产品6次以上、累计购买金额15万元以上的顾客占到了大多数,且大多选择从国有银行购买理财产品。除理财产品外,选择存款储蓄和房产作为理财工具的顾客占了较大比例。

四、不同类型银行理财顾客群体的产品模式创新

针对4类顾客群体的特征进行相应的理财产品模式创新。产品模式创新包括基本产品模式创新和附加服务模式创新两个部分。

(一)感知高利益—高风险型顾客群体的产品模式创新

1. 基本产品模式创新。此类顾客群体多为工薪阶层,子女尚未独立。不仅要考虑家庭消费,还要考虑子女教育和孝敬父母的问题,承担了较大的经济负担与压力,因担心理财产品为其带来损失,产生了较高水平的感知风险。这与其经济积累有限,投资经验不足及认知水平不高存在一定关系。此类顾客群体除将一部分资产存入定期储蓄账户以备不时之需之外,可预留约相当于半年收入的金额存入银行活期账户。此类顾客群体的感知风险对于购买意愿的综合影响作用要强于感知利益。因而,应对感知风险更为关注。

基本产品模式创新包括三部分:第一,保险型理财产品。向其推荐此款具有长期而稳定现金收益的产品。第二,债券型理财产品。属于固定收益类理财产品,能规避财务风险并获得高于储蓄的收益。第三,基金型理财产品。适合工薪阶层长期投资,不会影响日常生活的现金流,能获得稳定的长期收益。选择这种已获多数顾客接受的产品,可降低此类顾客群体的感知信誉风险水平。

2. 附加服务模式创新。在感知利益的构成维度中,应特别关注对于较高水平感知利益发挥了较少作用的关系利益。从感知风险看,应特别关注导致感知风险处于较高水平的信誉风险和心理风险。

附加服务模式创新包括六部分:第一,顾问式营销。可通过专人顾问式营销提供咨询服务及个性化的理财产品方案提升关系利益。第二,详尽明示风险及风险承担方式。实事求是地向顾客推荐理财产品。除签署能明确银行与顾客双方权利与义务的合同之外,进行更充分、明确的风险提示,以降低感知信誉风险和感知心理风险水平。第三,普及宣讲理财知识。顾客学历水平不高,购买经验不足。应组织理财知识的现场普及宣讲等形式,提示投资理财风险。帮助顾客树立科学的理财观念,完善投资理财知识,以降低感知知识风险水平。第四,简化购买程序。此年龄段顾客群体的家庭琐事较多,且大多为上班族,担心购买理财产品会投入过多时间,应尽可能简化购买程序,提升服务效率,缩减顾客的等待时间。第五,随时沟通并及时告知理财产品的信息。尽可能细致周到的讲解,缩减顾客学习理财产品相关知识的时间,并及时告知理财产品的相关信息。第六,隐私保护。感知社会风险在较高水平的感知风险中处于最不重要的位置,但仍不能忽视,应加强隐私保护。

(二)感知低利益—高风险型顾客群体的分布原因及应对策略

由于第二象限的人数非常少,仅为81人,只占到样本总数的8.0%,因而,有必要对此情况进行分析。银行理财顾客只有在充分了解所购买产品的相关属性以及购买决策可能带来的后果之后,才会作出购买决定。感知到较低利益水平和较高风险水平的顾客,再作出购买理财产品购买决策的可能性很小。之所以会有这样的感知结果,主要是由于与此类顾客偏好的更具增值能力以及基本没有风险的固定资产投资相比,理财产品的利益水平相对较低而风险水平较高。顾客认为理财产品的投资风险不可小视,更倾向于盈利空间更大的投资。其购买理财产品只是一种偶然行为,未来购买理财产品的可能性很小。针对此类顾客群体,银行不必投入太多精力关注。挽留此类顾客群体所要付出的代价,往往多于其为银行所带来的效益。可以采取不尽力争取,但也不放弃的态度。

(三)感知低利益—低风险型顾客群体的产品模式创新

1. 基本产品模式创新。调研中发现此类高收入人群大多为公司管理人员和政府官员,积累的资产主要靠自身努力奋斗而来,而不是遗产继承。其拥有更多自己的独到见解,愿意参与投资决策。由于拥有过度自信,很难以开放的心态接受银行的理财建议。同时,学历水平较高,具备较高的认知能力,且此类顾客群体较年轻,处于事业上升期,收入增加较快,对资产增值的要求高于保值的要求,愿为高额投资回报承担高风险。

产品模式创新包括五部分:第一,与股票挂钩的结构型理财产品。特别适合此类风险承受能力强、对金融市场判断力比较强的顾客群体。第二,QDⅡ型理财产品。风险水平较高,适合对外汇、国外资本市场有较深认识的此类顾客群体。第三,保险型理财产品。此类顾客群体面临较大的工作压力,应适当增加保险额度,维护家庭财产安全。第四,基金型理财产品。此类顾客群体工作繁忙,适合购买此类长期投资且收益高的基金型产品。第五,外汇型理财产品。资金投入很大,风险和收益水平较高,能够满足此类顾客群体的购买需求。

2. 附加服务模式创新。此类顾客群体的感知利益对于购买意愿的影响作用要强于感知风险,因而应更关注感知利益。除感知产品利益之外,较低水平的感知利益中处于次要地位的是服务利益,说明此类顾客群体并没有感知到让其完全满意的服务水平。从感知风险看,感知时间风险最有可能导致感知风险水平的提升,应给予特别关注。

附加服务模式创新包括四部分:第一,尊贵待遇。其对服务很挑剔,应让其享受高质量的尊贵服务。第二,突出服务的信赖感与归属感。应让其感知到更多关系利益,产生信赖与归属感。选择有销售经验的理财顾问进行细致讲解,进行及时的电话提醒与新产品信息告知服务等。提供专人专项理财服务,争取将其转化为优质顾客。第三,独立与隐密的交易空间。顾客多为社会精英,拥有较多财富但空闲时间较少。应设立有专人接待的理财服务区,以减少等待时间,满足其重视隐私的要求,提供独立的隐私空间处理理财交易。第四,3A理财服务。提供任何时间(Anytime)、任何地点(Anywhere)、任何方式(Anyway)的服务,提升服务效率。

(四)感知高利益—低风险型顾客群体的产品模式创新

1. 基本产品模式创新。此类顾客群体多处于社会中层,已经退休或面临退休,希望保证本金安全,获取稳定的收益保障。要特别注意投资的稳健性及对未来生活的保障,为其提供适度收益水平的低风险理财产品并注重投资的多元化组合。

基本产品模式创新包括四部分:第一,债券型理财产品。投资期限长且具有一定流动性,能获得持续分红,且资金具有一定流动性,能保证此类顾客群体用于医疗或其他支出的需要。第二,基金型理财产品。基本上没有风险,收益固定。此年龄层次的顾客群体可以适度选择此类型理财产品。第三,保险型理财产品。稳定收益,基本上没什么风险。可以在为此类顾客群体带来一定收益的同时提供生活保障。第四,结构型理财产品。具有保本条款,一般可获得高于定期存款的稳定收益,适合此类顾客群体的特征。

2. 附加服务模式创新。此类顾客群体以退休人员最多,购买决策往往要经过反复思索与斟酌。大多选择熟悉的银行、熟悉的理财顾问购买产品。较高水平的感知利益中感知服务利益处于最不重要的位置,应提升服务利益,还应特别关注可能造成感知风险水平提升的感知财务风险和感知社会风险。

附加服务模式创新包括三部分:第一,跟踪式服务。此类顾客群体对于银行服务的要求比较高。应及时了解顾客期望,跟踪反馈意见,提供个性化解决方案,制定家庭理财规划。第二,隐私保护。关注感知社会风险。由于此类顾客群体年龄偏长,拥有了一定社会尊重与认同感,应注重对此类顾客群体的隐私保护,经过顾客同意,确定沟通方式,避免信息外漏。第三,面对面沟通及更多的人文关怀。用非货币工具创造此类顾客群体的正面情绪,如记住顾客名字、在重大节日或生日进行短信和电话祝福等。

五、研究结论

在文献回顾和调研访谈的基础上,构建“BFCPV权衡因素与购买意愿关系模型”和“基于感知利益与感知风险权衡的顾客识别模型”。通过对“BFCPV权衡因素与购买意愿关系模型”的检验,发现感知利益和感知风险是影响顾客感知价值与购买意愿的关键因素。可根据感知利益与感知风险对银行理财顾客进行识别。根据“基于感知利益与感知风险权衡的顾客识别模型”,可将银行理财顾客划分为感知高利益—高风险型、感知低利益—高风险型、感知低利益—低风险型、感知高利益—低风险型4类顾客群体。不同类型顾客群体的感知利益与感知风险对于购买意愿的综合影响程度、感知利益与感知风险构成维度重要程度以及不同类型银行理财顾客群体的人口统计特征和购买理财产品特征存在显著差异。应针对不同类型顾客群体特征进行相应的理财基本产品及附加服务创新模式定制。

参考文献:

[1]J.Paul Peter,Lawrence X.Tarpey,Sr..A Comparative Analysis of Three Consumer Decision Strategies[J].The Journal of Consumer Research,1975,2(1):29-37.

[2]Kristina Heinonen.Reconceptualizing Customer Perceived value:The Value of Time and Place[J].Managing Service Quality,2004,14(2/3):205-215.

[3]Yavas U.Benkenstein,M..Service Quality Assessment:A Comparison of Turkish and German Bank Customers[J].Cross Cultural Management:An International Journal,2007,14(2):161-168.

[4]Po-Tsang Chen,Hsin-Hui Hu.How Determinant Attributes of Service Quality Influence Customer-perceived Value[J].International Journal of Contemporary Hospitality Management,2010,22(4):535-551.

[5]Sergios Dimitriadis.Testing Perceived Relational Benefits as Satisfaction and Behavioral Outcomes Drivers[J].International Journal of Bank Marketing,2010,28(4):297-313.

[6]Floh,Trcihlmaier.What Keeps the E-Banking Customer loyal? A Multigroup Analysis of the Moderating Role of Consumer Characteristics on E-lovalty in Financial Service Industry[J]. Journal of Electronic Commerce Research,2006,7(2):97-110.

[7]Hsiu-Ling Wu,Chien-Hsun Chen,Fang-Ying Shiu.The Impact of Financial Development and Bank Characteristics on the Operational Performance of Commercial Banks in the Chinese Transitional Economy[J].Journal of Economic Studies,2007,34(5):401-414.

[8]Cronin,J.J.,Brady,M.K.,Hult,G.T..Assessing the Effects of Quality,Value and Customer Satisfaction on Consumer Behavioral Intentions in Service Enviroments[J].Journal of Retailing,2000,76(2):193-218.

[9]Philipp E. Boksberger,Lisa Melsen.Perceived Value:A Critical Examination of Definitions,Concepts and Measures for the Service Industry[J].Journal of Services Marketing,2011,25(3):229-240.

[10]Reichheld,Frederick F..The Loyalty Effect[J].Harvard Business School Press,1996.

[11]Andrew Eckford,John Stanton,Guihenne Pires.Influences on the Perceived Risk of Purchasing Online[J].Journal of Consumer Behavior,2004,4(2):118-131.

责任编辑、校对:李金霞