国有企业多元化方式及其经营绩效研究

2014-02-15施少斌陈玉罡

施少斌,陈玉罡

(中山大学 管理学院,广东 广州510275)

自20世纪20年代多元化经营起步以来,世界各国经历了多次的企业多元化经营热潮,多元化经营已成为一些大公司迅速扩张的重要模式。在我国实践多元化经营的众多企业中,既有像海尔、万达的成功案例,也有巨人、三九多元化经营失败的案例。为什么有些企业选择了多元化会成功,而有些企业却会失败呢?本文拟以国有上市企业为研究对象,充分考虑中国制度环境对企业经营的影响,结合影响企业多元化经营的若干因素,特别是国有企业领导人特征,来对国有上市企业多元化方式进行研究。

本文拟着重分析以下两个问题:第一,如果根据多元化过程中政府干预与市场作用程度的不同将多元化分为政府参与型和市场型,中国制度环境以及领导人的政治关联等特征是否会影响国有企业的多元化方式?第二,政府参与型多元化和市场型多元化是否影响了企业多元化后的经营绩效?本文可能具有的贡献主要有:第一,结合中国的制度环境特点,加入了国有企业领导人政治关联这一要素,提出了ILCP模型(制度背景Institution、领导人政治关联Leader、多元化战略方式Construction和绩效分析Performance)。第二,根据多元化方式选择中政府干预与市场作用程度的不同将多元化分为政府参与型和市场型,并通过对中国国有上市企业进行实证分析,揭示了中国国有上市企业所面临的制度环境背景、国有企业领导人的政治关联与多元化方式之间的关系,可以为中国企业的多元化经营实践提供一定的参考和启示。

一、文献回顾

关于多元化战略选择:波特(Porter)[1]认为企业需根据产业状况和企业竞争优势来决定战略选择,但彭(Peng)[2]提出了基于制度的企业战略选择理论来解释为什么不同的企业选择的战略存在差异。他认为,企业所面对的制度框架中正式和非正式的约束也是企业战略选择中所必须考虑的要素。谢佩洪等[3]在市场结构-行为-绩效(SCP)研究范式改进的基础上,构建了我国多元化研究领域制度-行为-绩效(ICP)范式的分析框架。他们认为,一方面,由于转型经济下市场交易成本很高,通过实施多元化战略有助于将交易成本内化;另一方面,由于转型经济下企业面临的不确定性很高,通过实施多元化战略能应对这种不确定性。

关于多元化经营与企业领导人:奥利弗(Oliver)[4]指出高层管理者和关键股东,尤其是与政府官员的外部连接也是非正式制度约束中的一个关键部分。正如彭(Peng)[2]所言,这些非正式制度是需要在企业战略选择中加以考虑的。陈传明等[5]基于中国特殊的制度背景,通过面板数据进行实证研究后发现:企业家的学历与多元化程度正相关,拥有技术类专业背景的企业家的企业多元化程度更高,拥有财务背景的企业家的企业多元化程度更低。巫景飞等[6]对中国沪市210家上市公司的高层管理者政治网络与多元化经营之间的关系进行实证研究后发现:企业高层管理者政治网络对于企业业务和地域多元化均有积极的促进作用。

关于多元化经营的绩效:鲁梅尔特(Rumelt)[7]选用246家公司作为样本对多元化经营和公司绩效之间的关系进行了实证研究,研究证明相关多元化优于非相关多元化。戈特(Gort)[8]的研究结果表明企业的多元化经营和投资报酬率之间基本上不存在相关性。利贝斯金德(Liebeskind)等[9]、郎(Lang)等[10]和 帕利希(Palich)等[11]的研究显示多元化与公司业绩的关系呈现倒“U”型,即单一主营和非相关多元化的绩效均不如相关多元化,并认为外部市场环境的构成影响企业多元化绩效。马克西莫维奇(Maksimovic)等[12]的研究发现多元化企业的生产率低于专业化企业。比利亚隆加(Villalonga)[13]对1989-1996年Compusta企业的多元化进行研究,发现存在多元化折价现象。利本伯格(Liebenberg)等[14]对美国财产保险行业进行的实证分析表明:专业化经营的公司绩效较多元化经营的更优。从上述文献来看,多元化经营绩效低于专业化经营绩效,而非相关多元化经营绩效低于相关多元化经营绩效。

在国内,朱江[15]的实证研究发现,多元化程度和其经营业绩之间没有显著的因果关系;虽然企业多元化经营没有伴生出较高的经营利润水平,却能够降低经营风险,减少利润水平的大幅波动。张翼等[16]则发现在我国进行多元化经营会降低企业绩效而无助于减小企业风险。陈信元等[17]指出政府干预下的公司多元化经营,由于更多地出于政治目标和社会职能的考虑,所以降低了企业的绩效。赵凤等[18]的研究结果也表明多元化战略对企业绩效有显著的负影响。秦彬等[19]发现多元化经营水平与公司长期会计业绩、短期会计业绩和短期市场业绩均显著负相关,与长期市场业绩及业绩波动程度呈不显著的负相关关系。

综上所述,目前国内外关于多元化经营的研究多侧重于对多元化绩效的分析,相对缺少对企业多元化方式的研究,在分析过程中也较少同时考虑制度背景和国有企业领导人政治关联对多元化的影响,因此得到的结论大多支持“多元化会对企业绩效产生负面影响”的观点。本文认为在中国转型经济的制度背景下,国有企业领导人的政治关联作为一种非正式制度约束,对企业多元化具有重要的影响。因此,在分析企业的多元化战略时,应将这种非正式制度约束纳入分析框架中。

二、研究假设

根据政府参与多元化程度的不同,本文将多元化分为政府参与型多元化和市场型多元化。如果企业根据市场导向主动做出选择,根据对各种不同行业市场发展情况和发展潜力的判断,权衡进入不同产业的风险和收益,以及预计能获得的政府资源支持的程度,以并购、新建或联盟等方式进入不同产业,自负盈亏地开展多元化经营,本文将其归入市场型多元化。此时企业选择进入的新行业多为已具备良好的市场现况、需求预计持续高涨的产业。如果政府在多元化过程中起主导作用,利用各种行政手段,例如资产划拨、行政指令、制度改革政策等,引导、组织不同产业类型的企业间的并购、联盟、重组、新建,本文将其归入政府参与型多元化。相比市场型多元化,这种方式下企业能获得更多的政治资源和来自政府的支持。在政府参与型多元化中,企业选择进入的新行业多为关系国计民生的重点产业和需要长期高额投入、投资回收期长的基建产业。

由于中国正处于转型经济背景下,许多地区的市场化程度并不高,政府对该地的企业具有很强的干预能力。一般而言,市场化指数越高的地区,经济越繁荣,政府干预越少,市场发挥主导作用,该地区的企业发展主要实施的是市场化型多元化;而在市场化指数较低的地区,受政府地方财政压力及预算软约束的影响,国有企业领导人承担着巨大的地方财政指标压力,倾向争取、借助政府资源稳步开展多元化经营,从而更多实施的是政府参与型多元化。

此外,相对地方国企而言,中央国企与政府的联系更为密切,在企业运营中能获得更多的政府支持以及资源。在“政企分离”尚未完全实现的中国,中央国企具有一定的战略发展优势,国家关键性行业资源、优质稀缺资源基本由中央国企掌握。与此同时,中央国企对政策敏感性较高,领导人接受和执行行政指令的态度和方式更好,存在主要以履行行政命令、创造政绩为主的个人动机。因此,中央国企倾向接受行政划拨和能够短期盈利、对企业经营风险相对较小的联盟方式等政府主导型的多元化。也就是说,中央国企更可能实施政府参与型多元化。

谢佩洪等[3]认为,根据我国制度环境的特点以及所表现出的独特性,在分析企业多元化行为时可采用“制度-行为-绩效”(ICP)分析范式。这一范式将制度作为内生变量,强调制度对企业经济主体的影响,进一步发掘出企业行为背后的制度环境的作用。本文在此基础上进一步提出,除制度背景很重要外,国有企业领导人的政治关联对企业选择多元化方式的影响也相当重要,在分析多元化方式时还应考虑企业领导人的政治关联。胡旭阳等[20]认为,民营企业家获得政治身份或地位有利于与政府建立良好的关系,以此获得更多政治资源,比如当选各级人大代表、政协委员等。冯栋等[21]的实证研究表明,高层管理团队的政治背景与企业多元化程度显著正相关,因为在转型期企业高管谋求与政府的良好联系,可以降低宏观环境的不确定性、保护产权、降低行业进入壁垒及获得重要的战略性资源,因此高管成员的政治背景所构筑的社会网络中存在大量信息和资源,促使企业实施多元化的战略决策。以上文献表明,中国国有企业领导人参政,不仅使其具有能够通过政治网络及时获取政策动态为企业创造商业信息的优势,同时还依托政治网络中的人际信任为企业提供各种重要资源与条件。根据国有资产管理体制的规定,国资委以及地方政府部门依照法定程序对所出资企业的负责人进行任免、考核,并根据考核结果对其进行奖惩。因此,国有企业领导人不仅是连接政府和企业的桥梁,其自身的特质以及所掌握的资源程度和获取资源的方式会影响其所做的企业经营决策行为,进而影响企业的战略经营以及企业的发展。当国有企业领导人的政治网络越广泛、网络内成员的政治地位、社会影响力越强,国有企业领导人所拥有的社会资本就越丰富,企业则更容易突破各种行业壁垒进入新的行业,从而结合自身掌握的政府资源实施多元化经营。

由于我国国有企业具有较丰富的政治资源,企业领导人若能充分利用政府资源,以及政府对企业、产业的优惠政策,国有企业在实施多元化时会相比其他类型企业更容易在市场竞争中获得垄断性资源和市场。在这种情况下,国有企业实施政府参与型多元化应能在短期内使企业获得较好的经营绩效,表现为企业的获利能力较强。

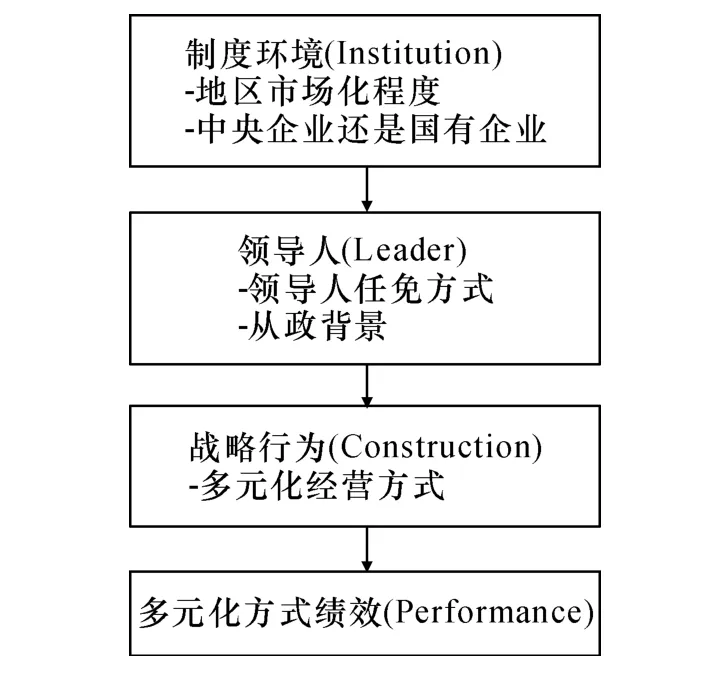

基于以上分析,本文将“制度 -行为 -绩效”(ICP)分析模式发展为“制度-领导人-行为-绩效”(ILCP)分析模式(如图1),并提出如下假设:

假设1:其他条件相同时,市场化程度较低地区的企业与市场化程度较高地区的企业相比,更可能实施政府参与型多元化。

假设2:其他条件相同时,中央国企与地方国企相比,更可能实施政府参与型多元化。

假设3:其他条件相同时,具有从政经验领导人的国企与不具有从政经验领导人的国企相比,更可能实施政府参与型多元化。

假设4:实施政府参与型多元化的企业与实施市场型多元化的企业相比,短期绩效更好。

图1 中国制度背景下的ILCP分析模型

三、数据与研究方法

(一)样本选择

本文根据如下标准对2006-2010年间上海交易所和深圳交易所上市的所有国有上市企业的多元化事件样本进行了筛选:(1)企业为国有企业;(2)企业于2005年12月31日前已在沪市或深市上市,年报数据较完整;(3)剔除金融保险行业的上市公司。样本筛选后符合标准的企业有800多家。由于判断多元化方式属于市场化还是政府参与需要笔者人工查阅资料进行详细分析,在样本材料获取上具有较大的难度,因此采取全样本研究的可操作性不强。本研究采用分层抽样的方式,在符合标准的企业总体中按各行业15%的比例随机抽取样本,然后剔除研究所需相关数据严重缺乏的企业,最终得到99个企业样本。99个样本国有上市企业在2006-2010年间共计实施了314次多元化经营,即研究观测的样本量为314个。

在判断多元化事件样本的类型时,通过人工查阅该次多元化经营事件的相关材料,如果出现以下两种情况,则把该次企业多元化经营事件归入政府参与型:第一,企业新进入的行业为政府垄断性资源行业,政府在资源供给方面处于决定性垄断地位,例如水、电、煤、气等;第二,政府参与了该次多元化经营的实施,对企业多元化经营发挥了一定的影响作用。若不满足以上两个标准,则将视该次多元化经营事件为市场化型。

(二)数据来源

本研究数据包括三部分内容:企业基本情况、企业领导人特征和企业多元化经营情况。企业基本情况包括国有企业属性、所属行业、企业注册地市场化进程指数和企业财务数据。企业领导人特征数据是指国有上市企业实施多元化战略时企业董事长的情况。企业多元化经营情况则包括多元化经营事件详情和多元化发生年度。

企业属性、多元化经营详情的资料来源于中国证券监督委员会指定的上市公司信息披露网站巨潮网,并以搜狐财经网、东方财富网、新浪财经网的数据资源作为补充材料。企业财务数据、所属行业来自于深圳国泰安信息技术有限公司制作的CSMAR数据库。领导人数据材料来自于上海证券交易所和深证证券交易所公布的企业领导人简介。企业注册地市场化指数采集于樊纲等[22]的《国有市场化指数——各地区市场化相对进程2011年报告》。

本文的企业领导人从政经验和多元化方式不属于直接获取数据。这两部分数据无现成数据可供整理,是笔者通过人工查阅、分析国有上市企业公布的领导人简介和重大事项披露所获。需要说明的是,人工查阅分析材料获取数据的方式容易导致误差,进而影响研究结论的有效性,但在数据可获得性受限制的情况下,只能通过这种方式获取数据进行研究。在研究中,本文也增加了领导人学历背景、年龄和性别变量。

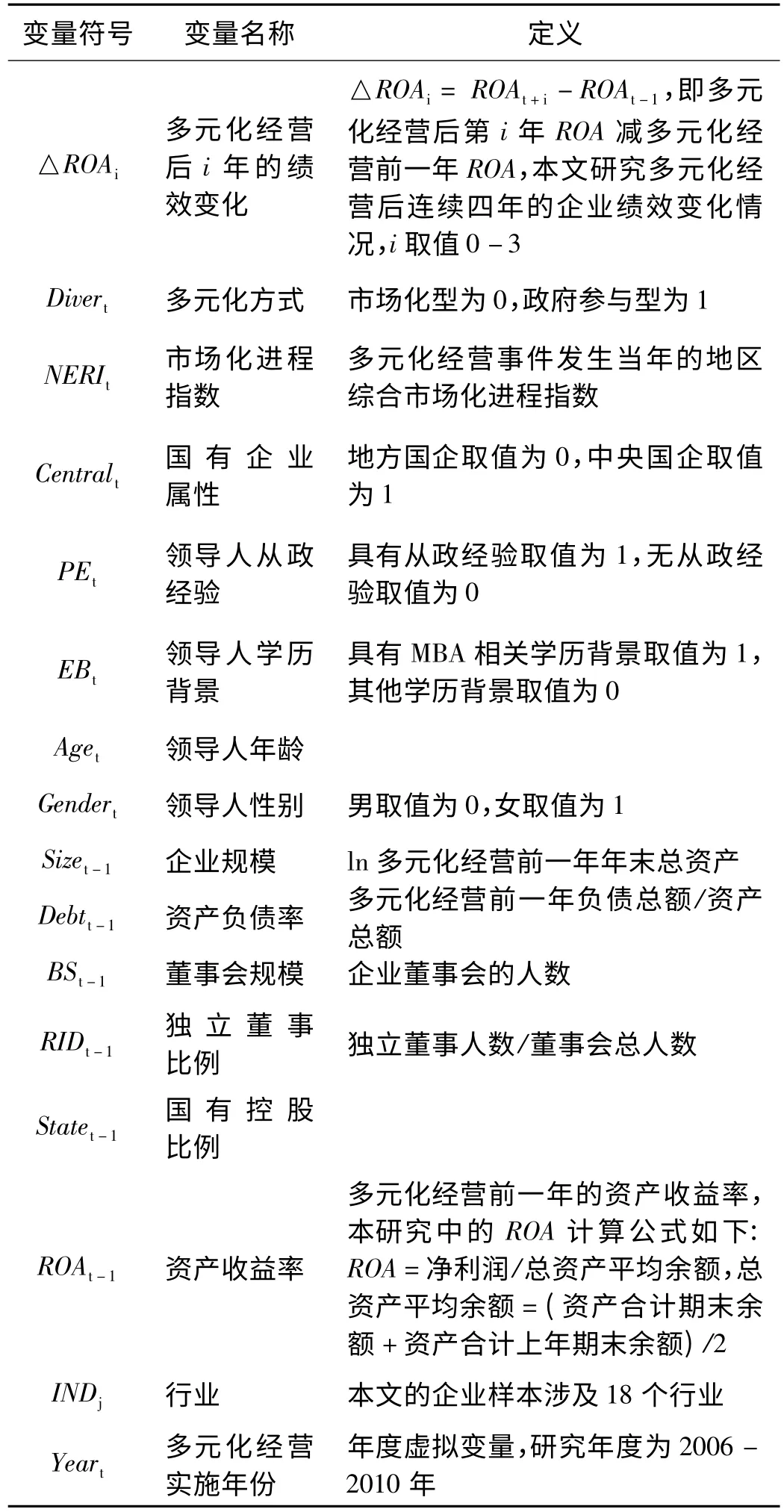

对在下文回归模型中需要用到的变量,本文的定义如表1所示。

(三)模型构建与变量定义

为了研究企业领导人与企业多元化方式的关系、制度环境与企业多元化方式的关系、制度环境与企业领导人对企业多元化的共同影响作用、多元化对企业绩效的影响,本文建立了如下两个回归模型:

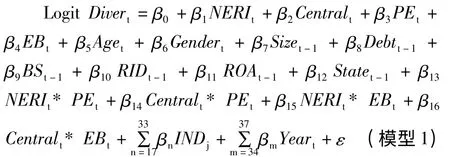

模型1可分析在中国制度环境下,国有企业多元化方式的影响因素。多元化方式(Divertt)作为因变量,自变量包括企业注册地市场化指数(NERIt)、国有企业属性(Centralt)、企业领导人从政经验和特征变量(PEt、EBt、Aget、Educationt、Gendert),以及交互变量(NERIt*PEt、NERIt*EBt、Centralt*PEt、Centralt*EBt)。其中,企业注册地市场化指数、国有企业属性、企业领导人从政经验作为本文重点研究的自变量。由于企业的经营现状、财务状况是企业领导人做战略决策前所需考虑的企业内在条件因素,多元化所进入行业以及多元化经营年份也会对企业领导人经营决策行为带来一定的影响,因此本文将企业经营现状、企业所属行业以及多元化经营实施年份作为回归方程的控制变量。

表1 回归模型中的变量定义

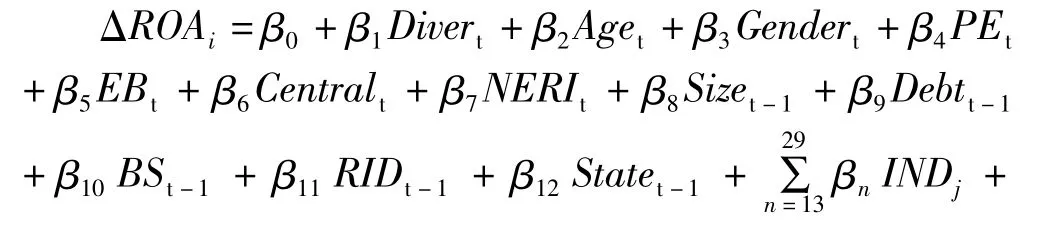

模型2可分析多元化方式选择对企业绩效的短期影响。本文将企业绩效变化量(△ROAi)作为因变量,用来衡量企业多元化经营前后绩效的变化,研究时间为多元化经营后的四年。自变量为企业的多元化方式,控制变量包括企业注册地市场化指数、企业属性、企业领导人特征变量、企业经营现状、企业所属行业以及多元化经营实施年份。

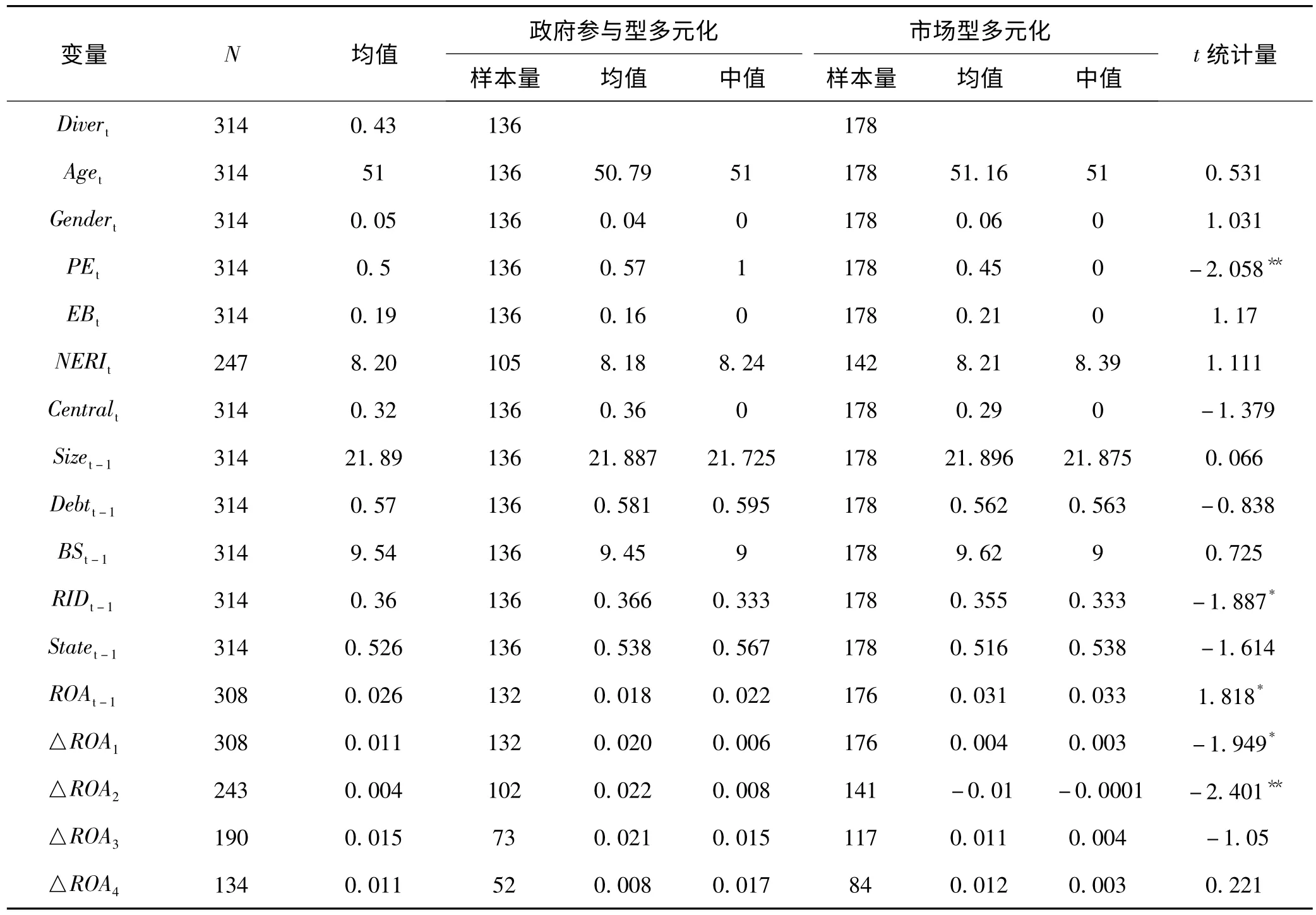

表2 描述性统计

四、研究结果

(一)描述性统计

99个国有上市企业样本中,在深圳证券交易所上市的有40个,在上海证券交易所上市的有59个;地方国企70个,中央国企29个。99个企业样本中,中央国企占29%,地方国企占71%。在314次多元化经营事件样本中,企业属性均值为0.32,表明实施多元化经营的中央企业占32%,地方国企占68%,也表明样本中地方国企比中央国企更倾向实施多元化经营。其它描述性统计如表2所示。

在314次多元化经营事件中,136次属于政府参与型,178次属于市场化型。99家样本国有上市企业在2006-2010年间选择市场型多元化的较多。政府参与型多元化的企业领导人从政经验均值为0.57,市场型多元化的企业领导人从政经验均值为0.45,t检验结果在5%的检验水平下显著。表明政府参与型多元化的企业领导人从政经验更丰富。

企业多元化经营前一年的ROA平均水平为0.026,在多元化经营后四年的△ROAi值均为正,说明多元化经营实施后企业短期的ROA水平均比多元化经营前水平高。多元化经营前一年ROA、经营后一年ROA的变化(△ROA1)、经营后两年ROA的变化(△ROA2)组间差异显著,而多元化经营实施后三年的变化(△ROA3)和后四年的变化(△ROA4)差异不显著。

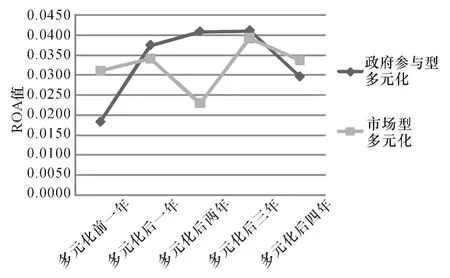

图2为多元化经营前后企业ROA的变化发展趋势,图中显示:在多元化经营前,采用政府参与型多元化的企业ROA普遍小于采用市场型多元化的企业,但在多元化经营后的一年,采用政府参与型多元化的企业ROA超越了采用市场型多元化的企业;在多元化经营后的三年里,选择政府参与型多元化的企业绩效都稳定较好,但到了多元化经营后的第四年,选择政府参与型多元化的企业绩效开始下降,并且下降到低于选择市场型多元化企业的水平;而选择市场型多元化的企业绩效一直呈波动状,多元化经营后第二年的企业ROA甚至低于多元化经营前一年的ROA,但随后企业绩效略微呈波动上升的趋势。因此可以初步判断,实施政府参与型多元化的企业能短期提升企业业绩。

图2 多元化经营前后企业ROA的变化趋势

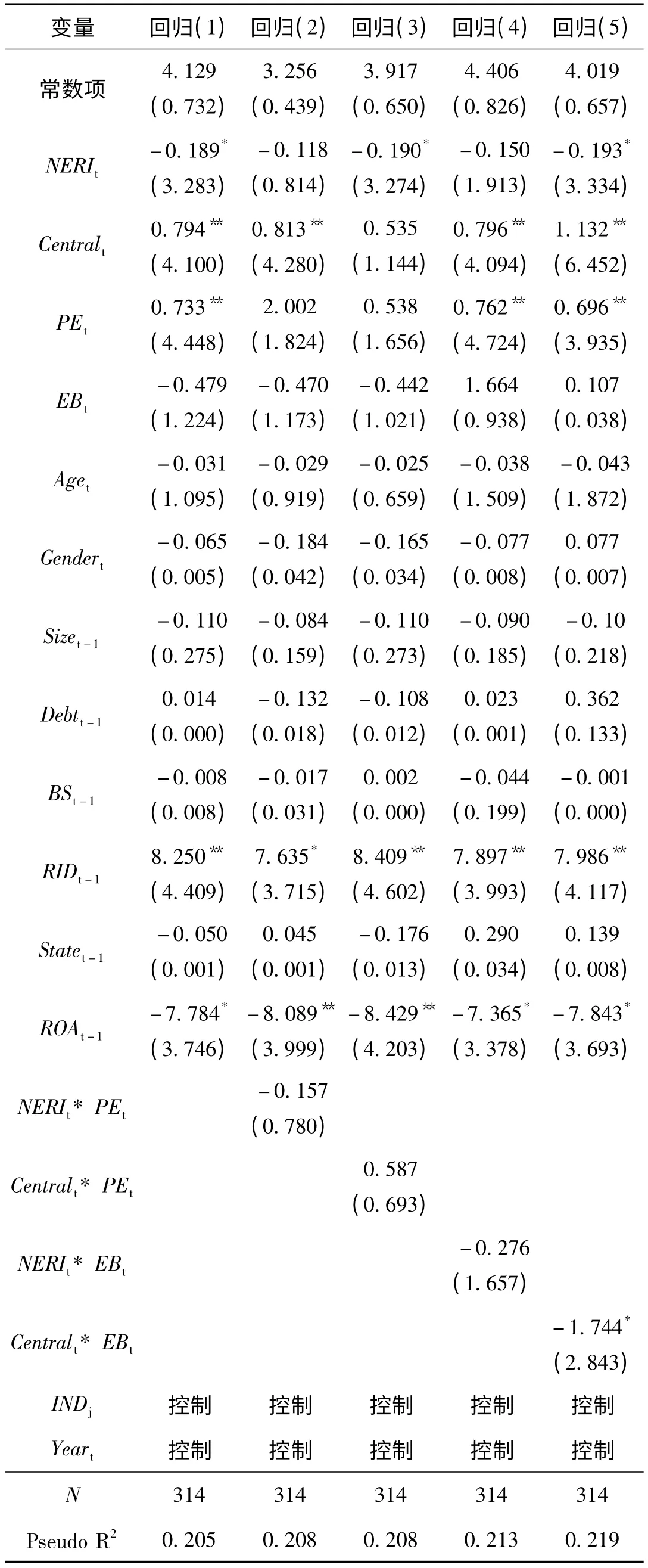

表3 制度环境、企业领导人与多元化方式的回归分析

(二)制度环境与领导人对企业多元化方式的影响

1.制度环境与多元化方式。表3所示为回归结果。回归(1)没有考虑交互项的影响,可以看到:企业注册地市场化进程指数(NERIt)系数为负,在10%的水平上显著,表明国有上市企业注册地市场化进程越高,企业实施市场型多元化的可能性越高,假设1得到支持。企业属性(Centralt)的回归系数为正,在5%的水平上显著,表明中央国企更可能实施政府参与型多元化,而地方国企更可能实施市场型多元化,假设2得到支持。回归(2)-(5)加入了交互项,可以看到,市场化进程指数(NERIt)和企业属性(Centralt)的回归系数符号没有发生变化,且大多数结果依然显著。

2.企业领导人与多元化方式。表3的回归(1)显示,在企业领导人的相关特质中,领导人性别(Gendert)、年龄(Aget)和学历背景(EBt)的回归系数不显著,只有领导人从政经验(PEt)的回归系数显著,表明领导人的从政经验对多元化方式有显著的影响。企业领导人从政经验(PEt)的回归系数为0.733,在5%的水平上显著,表明具有从政经验领导人的国有上市企业更可能实施政府参与型多元化,而不具有从政经验领导人的国有上市企业更可能实施市场型多元化。这与企业领导人掌握的资源情况有关,在实施企业多元化经营时,领导人掌握的资源对于其决策具有较大的影响。具有从政经验的领导人掌握一定的政府人脉,具有更广阔的社会网络,这构成了企业的政治资源。具有从政经验的领导人往往比不具有从政经验的领导人能更快、更便捷地获得有利的政府资源和支持。因此,具有从政经验的企业领导人能将其掌握的丰富政府资源运用于企业战略的推进和实施,促进企业良好、健康、高速地运营和发展,假设3得到支持。

观察表3中所有的回归方程,领导人学历背景的回归系数并未通过相关性显著水平检验,表明企业领导人的学历背景对多元化方式没有影响。但在回归(5)中,领导人学历背景与企业属性的交互项(Centralt*EBt)的系数为负,并在10%的水平上显著。这说明MBA相关学历背景仅在中央国企中对多元化产生影响作用;MBA相关学历背景并不独立地影响多元化方式,而是与企业属性共同发生作用;具有MBA相关学历背景的领导人在中央国企更可能实施市场型多元化。

(三)国有上市企业多元化方式对企业绩效的影响

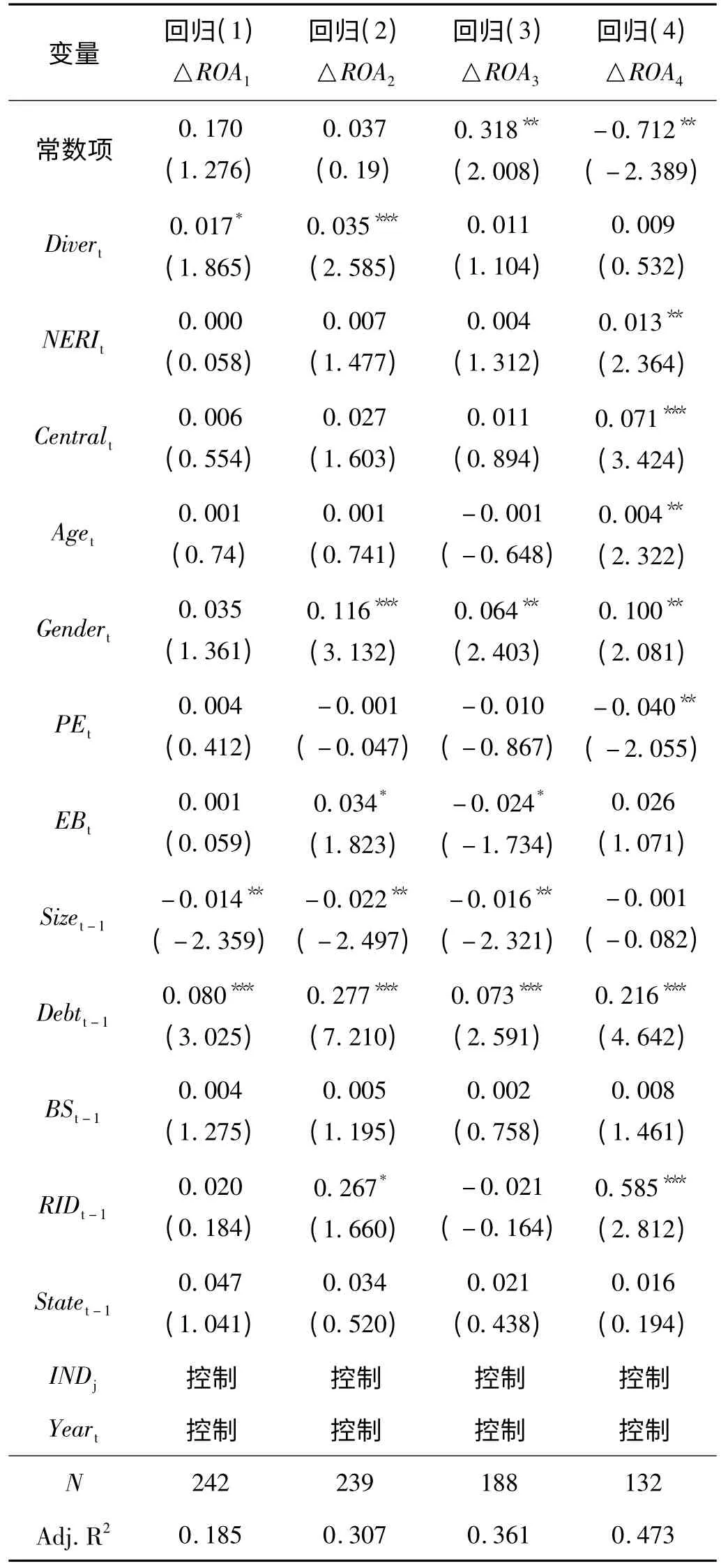

表4的回归结果考察的是国有上市企业多元化方式对企业短期绩效的影响。回归(1)和回归(2)中的多元化方式(Divert)系数为正,分别通过10%和1%的显著水平,说明在多元化经营后两年,采用政府参与型多元化的企业比采用市场型多元化的企业绩效好。回归(3)和回归(4)中多元化方式(Divert)的回归系数不再显著,表明企业多元化方式选择仅在短期内对企业绩效产生影响,对企业的长期绩效影响不大。

结合表4的回归结果和图2多元化经营前后企业ROA的变化发展趋势,本研究发现,政府参与型多元化仅在短期内对企业绩效产生影响。由于企业实施多元化经营能够获得政府的支持和帮助,实际上将部分企业经营风险转嫁到了政府。虽然需要面对市场经济大环境以及面临新战略实施初期的经营风险,但政府对企业战略的支持能够使企业在战略实施过程中获得风险转嫁的优势以及较多的额外资源,企业绩效短期内会因为政府的干预而稳定上升。但从长期来看,政府参与型多元化的绩效会下降。这是因为随着企业战略的发展,政府干预的力量和投入的资源会逐渐减少,企业战略也将慢慢脱离政府主导并转移到市场上,此时企业战略的实际效用开始发挥,绩效的提升有赖于企业所做战略决策的正确性。

表4 多元化方式与企业绩效的回归分析

相反,实施市场型多元化的企业在战略实施后由于要适应新的企业发展战略,企业会经历一小段的磨合期,这时会发生短暂的绩效下降,但这种下降是暂时的。随着企业经营管理与发展战略的慢慢适应,企业绩效会逐渐得到改善。

(四)稳健性检验

本文针对模型1进行了以下稳健性检验:(1)进一步筛选企业样本进行模型回归。剔除原样本中的ST公司,以及在研究年度内被中国证券监督委员会处罚过的企业。(2)将企业样本中的中央国有企业和地方国有企业分开进行回归。(3)将原模型中多元化经营发生年度综合地区市场化进程指数替换为非国有经济的发展进程指数。回归结果均无显著变化,说明实证结果是稳健的。

关于企业多元化经营绩效的评价,仅采用ROA这个单一指标进行衡量具有一定的局限性。本文针对模型2进行了如下稳健性检验:(1)更换ROA的计算方法;(2)采用企业多元化经营前一年的ROE作为衡量企业绩效的指标。检验结果显示,多元化方式变量的回归系数符号均无变化,稳健性检验的两组回归结果的显著性较原回归结果弱,但模型的整体稳健性较好,不影响企业多元化方式与企业绩效相关性的解释。限于篇幅,具体的结果不再列示。

五、结论

目前国内外关于多元化经营的研究侧重于对多元化绩效的分析,相对缺少对企业多元化方式的研究,在分析过程中也较少同时考虑制度背景和国有企业领导人政治关联对多元化的影响,因此得到的结论大多支持“多元化会对企业绩效产生负面影响”的观点。本文认为在中国转型经济的制度背景下,国有企业领导人的政治关联作为一种非正式制度约束,对企业多元化具有重要的影响。结合中国的制度环境特点,本文加入了国有企业领导人政治关联这一要素,提出了ILCP模型(制度背景Institution、领导人Leader、多元化战略方式Construction和绩效分析Performance)。在此基础上,以我国上海证券交易所和深圳证券交易所上市的国有企业在2006-2010年间实施的多元化经营事件为研究对象,分析了中国制度环境和企业领导人对企业多元化方式和多元化绩效的影响。研究发现:处于市场化程度较低地区的企业、中央国企、具有从政经验领导人的国企更可能实施政府参与型多元化;而处于市场化程度较高地区的企业、地方国企、不具有从政经验领导人的国企更可能实施市场型多元化。由于政府参与型多元化中短期内有政府资源的支撑,因而实施政府参与型多元化的企业短期绩效较实施市场型多元化的企业要好。

[1] 迈克尔·波特.竞争优势[M].陈小悦,译.北京:华夏出版社,1998:385.

[2] PENGM W.Towards an Institutional-Based View of Business Strategy[J].Asia Pacific Journal of Management,2002,19:251-267.

[3] 谢佩洪,王在峰.基于制度基础观的ICP范式的构建及其分析:对中国企业多元化经营的分析[J].财经科学,2008(2):65-72.

[4] OLIVER C.Sustainable Competitive Advantage:Combining Institutional and Resource- Based View[J] .Strategic Management Journal,1997,18:697-713.

[5] 陈传明,孙俊华.企业家人口背景特征与多元化经营选择:基于中国上市公司面板数据的实证研究[J].管理世界,2008(5):124-133.

[6] 巫景飞,何大军,林日韦,等.高层管理者政治网络与企业多元化经营:社会资本视角[J].管理世界,2008(8):107-118.

[7] RUMELT R P.Strategy,Structure,Economics performance[M].Boston:Harvard University Press,1974:9-32.

[8] GORT.Diversification and integration in American industry[M].Princeton:Princeton University Press,1962:8-9.

[9] LIEBESKIND J,OPLER T C.Coporate Diversification and Agency Cost:Evidence from Privately Held Firms[R].Ohio State University,1994:6.

[10] LANG L H P,STULZ R M.Tobins'q Corporate diversification and firm performance[J].Journal of Political Economy,1994,102:1248-1280.

[11] PALICH,CARDINAL,MILLER.Curvilinearity in the diversification-performance linkage:an examination of over three decades of research[J].Strategic Management Journal,2000,21(2):155-174.

[12] MAKSIMOVIC V,PHILLIPS G.Do Conglomerate Firms Allocate Resources Inefficiently Across Industry?Theory and Evidence[J].Journal of Finance,2002,57:721-767.

[13] VILLALONGA B.Diversification Discount or Premium?New Evidence from the Business Information Tracking Series[J].Journal of Finance,2004,(9):479-506.

[14] LIEBENBERG,SOMMER.Effects of Corporate Diversification:Evidence from the property-liability insurance industry[J].Journal of risk and insurance,2008,75:893-919.

[15] 朱江.我国上市公司的多元化经营和经营业绩[J].经济研究,1999(11):54-61.

[16] 张翼,刘巍,龚六堂.中国上市公司多元化与公司业绩的实证研究[J].金融研究,2005(9):122-136.

[17] 陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007(1):92-97.

[18] 赵凤,王铁男,张良.多元化战略对企业绩效影响的实证研究[J].中国软科学,2012(11):111-122.

[19] 秦彬,肖坤.中国上市公司多元化经营与公司业绩之间关系的实证分析[J].经济问题,2013(1):82-86.

[20] 胡旭阳,史晋川.民营企业的政治资源与民营企业多元化投资:以中国民营企业500强为例[J].中国工业经济,2008(4):5-14.

[21] 冯栋,杜颜伟,李自庆.高管团队的社会资本与企业多元化经营决策:基于中国上市公司数据的实证研究[J].东岳论丛,2011(5):176-181.

[22] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:10-25.