IPO首日二级市场收益率研究

2014-02-15陈相如万迪昉付雷鸣

陈相如,万迪昉,付雷鸣

(西安交通大学 管理学院,陕西 西安710049)

2004年12月7日证监会公布了《关于首次公开发行股票试行询价制度若干问题的通知》并于次年开始实施,该通知规定IPO公司及其保荐机构应通过向投资者询价的方式来确定股票的发行价格,这标志着我国IPO定价告别了长期以来的固定市盈率定价法,正式进入了询价制阶段。在固定市盈率定价法时期,一级市场的发行价格是被严格管制的,以往我国有关IPO抑价的相关研究均有意无意的忽略了这一点,即在固定市盈率定价阶段,不论是承销商还是发行公司均没有能力对股票的价格进行定价,所以也就不存在发行公司对股票进行较低的定价从而造成IPO的抑价发行,从某种意义上说只有在进入市场询价制阶段后IPO公司才有可能通过承销商来对发行价格进行调整,从而形成事实上的抑价发行。

在我国实行询价制的过程当中,出现了一些非常严重的问题,如IPO公司的发行价格越来越高,发行市盈率也节节攀升,特别是在2009年创业板被投资者“爆炒”,一些公司的发行市盈率超过100倍①如金龙机电以19元的高价发行,对应市盈率高达126.67倍;阳普医疗,发行价是25元,市盈率达到108.7倍。,越来越多的股票上市当天或者上市后不久就跌破发行价。由于我国一级市场的中签率很低,而且很大部分均被机构投资者瓜分,绝大多数的投资者均要通过二级市场来购买新上市公司的股票,新股破发对承销商和发行公司均不会造成实质的影响,但是却会对二级市场上的中小投资者造成很大的损失。然而,现有的关于IPO抑价文献均对IPO首日收盘价与发行价之间的差价进行研究,极少有研究者关注新股上市首日股票在二级市场上的收益,即新股首日收盘价和开盘价之间的价差。所以本研究将借鉴传统的IPO抑价研究,主要从发行公司自身特征和市场因素两个方面入手,通过信息不对称和投资者情绪假说来研究询价制下我国IPO首日二级市场的收益率,并对影响该收益率的主要因素进行深入剖析。

一、文献综述

新股发行的抑价现象是现代金融学的谜团之一,众多学者均对该现象进行了研究,并提出了若干理论试图去解释该现象,然而相关研究对于IPO抑价所产生的原因至今仍远远未形成共识[1]。国内外的相关研究均表明,IPO抑价现象在世界各个地方的股票市场上均存在,但是在不同的市场上抑价程度存在很大差异,从总体上来看,在欧美等经济体制较完善的市场上IPO的抑价比例较低,而在一些新兴的发展中国家IPO的抑价比率较高。综合相关文献后,各国新股首日抑价率如表1所示,从中可见,我国的IPO首日抑价水平远远高于其它国家。

表1 各国新股发行的抑价率

对于IPO抑价问题的研究,大多数学者均围绕新股发行公司、承销商和投资者之间的信息不对称来进行。威尔奇(Welch)[12]认为由于发行公司和投资者之间的信息不对称问题会造成“柠檬效应”(lemons problem),即投资者认为只有那些质量低于平均水平的企业才会以市场平均价格定价,所以为了吸引投资者购买新股,IPO公司必须通过降低发行价的方式来释放公司质量良好的信号,同时将低质量的公司驱逐出市场。洛克(Rock)[13]认为市场上的投资者之间也存在着信息不对称问题,拥有信息优势的投资者会买那些抑价发行的股票,没有信息优势的投资者认为自己买的股票很有可能是没有抑价甚至是超过原价的,所以IPO的抑价发行是为了补偿这些处于信息劣势的投资者由于事前的不确定性所可能造成的损失,这就是所谓的“赢者诅咒”(winner's curse)。巴伦(Baron)等[14]认为承销商比发行公司更了解市场对该股票的需求和潜在投资者的心理价位,他们可能会利用这种信息优势故意以低于市场价的价格发行新股以降低其在新股销售中的工作量,发行人可以降低发行价格来抑制承销商的这种败德行为。斯帕特(Spatt)等[15]分析了承销商、发行公司与投资者之间的信息不对称问题,即在询价的过程当中,承销商和发行公司为了了解潜在投资者的真实心理价位,必须通过降低发行价的形式给与投资者以补偿。从上面的分析中可以看出,充当发行中介的承销商拥有了发行公司和投资者两方面的信息优势,承销商在IPO定价的过程当中将会发挥重大作用,所以卡特(Carter)等[16]提出了承销商声誉的假说,他们认为高声誉的承销商能够向外界释放企业风险较小、质量较高的信号,从而降低发行公司和投资者之间的信息不对称,这一假说也得到了许多实证的支持[3,17]。

实际上,仅仅从信息不对称的角度很难完全解释IPO的抑价现象,所以一些学者也从投资者情绪的角度给出了解释。里特(Ritter)[18-19]认为在IPO的热销期,由于投资者的过度乐观,会导致在IPO首日较高的开盘价和收盘价,同样,林奎斯特(Ljungqvist)等[20]从整体经济形势的角度出发,认为在整体经济形势较好的时候,投资者同样会产生过度乐观的情绪,从而产生较高的IPO抑价,同理,当IPO处于冷淡期或者经济形势较差时就会产生较低的IPO抑价。所以发行公司会挑选IPO的热销及经济形势较好的时候来进行IPO,利用投资者过度乐观的情绪,获得更大的收益[2,21]。

对我国IPO抑价的研究目前主要分为两个方面,一方面是主要依据国外已有的理论对中国IPO抑价现象的解释,如从信号传递和逆向选择等角度来解释中国的IPO抑价[9,8,22]。另一方面是从我国的制度环境出发来进行研究,刘煜辉等[23]认为西方IPO抑价的相关理论在中国缺乏解释力,影响我国上市公司IPO抑价的主要因素是我国上市公司的股权分置及政府的过度管制。蒋顺才[10]通过对我国1991-2005年在不同的发行制度下IPO公司股票的首日收益率进行对比后认为,影响我国IPO抑价的主要因素是IPO制度的变迁。周孝华等[24]、田高良等[25]则对询价制下的我国IPO抑价进行了研究。

国内外对IPO抑价的研究目前均集中在IPO首日收盘价与发行价之间的差价,只有为数不多的研究者关注到IPO上市首日收盘价和开盘价之间的差价。常(Chang)[26]对1996-2004年中国的891个IPO样本在二级市场上的首日收益率进行了研究,发现在其研究区间内,IPO首日异常收益率为1.54%,并且在统计上显著。布拉德利(Bradley)等[3]对1993-2003年在美国进行IPO的2 531个样本进行了研究,发现这些企业在上市首日会产生2.3%的显著的收益率。

综上来看,本文的研究可能在以下两个方面具有贡献:第一,目前对IPO抑价的研究很少从更细致的角度将IPO的抑价拆分成一级市场收益率和二级市场收益率来进行研究,本文借鉴传统的有关IPO抑价的研究,同时为了尽量排除制度性因素所可能造成的影响,着重分析在询价制下我国IPO公司首日二级市场的收益率,并从信息不对称和投资者情绪两方面对影响二级市场收益率的可能因素进行更加细致的剖析;第二,随着IPO公司在市场中存续时间的增加,投资者也趋于回归理性,如果说投资者情绪确实影响了首日二级市场的收益率,那么可以预见公司IPO后的长期收益率必然与首日收益率负相关,本文据此建立计量模型探讨了IPO公司的长期异常收益(BHAR)与首日二级市场收益率之间的关系,从另一个方面来验证投资者情绪对首日收益率的影响。

二、研究样本与研究变量

(一)样本分析

本文研究的样本取自2005年1月1日至2010年12月31日之间首次公开发行的A股上市公司,剔除金融类和数据不全类股票之后共获得了671个研究样本,本研究的主要数据来自为CSMAR和巨灵数据库。选择2005-2010年IPO样本的主要原因是:(1)根据证监会的规定,从2005年起对IPO实行询价制定价,标志着我国IPO从行政审批正式走向市场化;(2)本文需要研究IPO后公司股票的长期收益与首日收益率之间的关系,从IPO公司股票价格的数据可获得性来看,研究区间必须截止到2010年。

按照传统的IPO抑价研究,本文定义R为IPO的抑价率,Rp为一级市场收益率,Rs为二级市场收益率,即R=(上市首日收盘价-新股发行价)/新股发行价;Rp=(上市首日开盘价-新股发行价)/新股发行价;Rs=(上市首日收盘价-上市首日开盘价)/上市首日开盘价,所以有R=(1+Rp)(1+Rs)。经统计分析,2005-2010年各年平均抑价率分别为47.53%、84.81%、191%、114.87%、75.96%和42.37%。也就是说,从2005年至2007年我国IPO的平均抑价率从47.53%突增至191%,2009年IPO新政之后,首日抑价率大幅下降,2010年新上市股票的平均抑价率仅为42.37%,而在本文的研究区间内,平均抑价率为84.82%。

表2所示为IPO样本的描述性统计分析结果,从中可以看出,在本文的研究区间内二级市场上的平均收益率为仅为3.4%,一级市场上平均收益率为78.6%,为二级市场收益率的25倍。另外,上市公司平均年龄为10.21,较以往我国IPO上市公司2.68年的平均年龄[10]有很大的提高。上市公司的年龄可以反应该公司所面临的风险和不确定性,该值的提高也从一个侧面反映了在询价制下,承销商对IPO公司风险的控制意识明显提高了。新股首日平均73%的换手率则说明IPO首日我国股票市场存在过度投机的交易。从新股发行的长期异常收益来看,IPO公司长期的BHAR平均值均为负值,也就是所谓的IPO后股票的长期弱势现象[19]。

表2 IPO样本的描述性统计

(二)研究变量

里特(Ritter)等[1]认为IPO公司首日并不能将所有的有关企业价值的信息释放完毕,也就是说IPO首日股票在二级市场上的收益率完全可以通过信息不对称、市场气氛等传统的IPO抑价理论来解释,所以本文借鉴IPO抑价的相关理论来确定研究的变量。

常(Chang)[26]认为IPO的发行价格与其在二级市场上的收益为负相关关系,因为高的发行价格会影响投资者特别是资金量并不充裕的投资者的购买需求,并且透支股价增长的空间。另外,为了保证不同企业之间的股票价格之间存在可比性,可以用一级市场的收益率(Rp)来反应股价变化的相对值[27]。

布伊(Bouis)[28]认为IPO融资较少的企业其公司规模也相对较小。规模较小的公司一般会受到监管部门更多的质疑,与投资者之间的信息不对称程度也会更加严重[29],所以IPO的融资额与IPO抑价率之间存在负相关关系。而且与规模较大的企业相比,规模较小的企业也更容易受到市场“庄家”的操纵,从而在上市首日产生更高的二级市场收益率。

比蒂(Beatty)等[30]从信息的事前不确定性角度给出了上市公司IPO抑价的原因,如果事前的不确定性越大,那么IPO的抑价程度也就越大,他们认为那些价值难以估量的公司(如一些较年轻的企业)的IPO抑价会更加明显,所以公司年龄与IPO抑价负相关,年龄较小的公司规模也较小,在首日浓厚的投机气氛下,也易产生较高的二级市场收益。

我国的上市公司在进行IPO时,公司的内部投资人和企业询价的对象即机构投资者均会被配送一定数量的股票。苏(Su)[8]将内部投资者和机构投资者看作是拥有内部消息的投资者,如果这部分投资者所占的比率较高的话,市场的逆向选择会更严重,IPO的抑价水平也会随之升高,另外如果配送比例较高,那么二级市场的股票供给量会下降,根据凯拉(Kalay)等[31]的股票供给理论,股票的价格会上升,也就意味着股票在二级市场上会获得更高的收益。

卡特(Carter)等[16]通过实证检验证明承销商的声誉与IPO的抑价率之间存在负相关关系,即高声誉的承销商能够缓解发行公司和投资者之间的信息不对称程度,那么IPO抑价的程度就越小。常(Chang)[26]认为如果新股在首日的二级市场表现好的话,会提升承销商的声誉,所以承销商有动力对其承销的股票提供价格支持①价格支持的主要表现形式是,承销商主动在二级市场上购买新股或者承诺给予某些机构投资者更多的一级市场配售比例以换取机构投资者在二级市场购买新股,提升新股首日的收益率。,然而只有那些实力强大的承销商才能担负提供价格支持的成本。由于目前我国尚缺乏权威的信用评级机构[32],所以本文以中国证券协会提供的证券公司总资产排名来确定承销商的声誉②资料来源:http://www.s-a-c.org.cn/newcn/home/forward.jsp?cateid=81183692051100。需要说明的是,由于当年的排名最晚要到第二年年中才公布出来,所以本文使用的是提前一期的排名情况,即使用2004年的排名来度量2005年承销商的声誉。,排名前十的承销商为1,其余为0。所以承销商声誉与IPO抑价负相关,与二级市场收益率正相关。

林奎斯特(Ljungqvist)等[20]认为股市的整体形势会影响投资者的情绪,进而对IPO的抑价产生显著的影响,本文采用IPO当日的上证A指来作为反应股市整体形势的指标,显然市场收益率与IPO抑价和二级市场收益率正相关;埃利斯(Ellis)等[33]认为换手率是反应投资者情绪的一个重要指标,而且他们的研究表明IPO首日的换手率和IPO抑价存在显著的正相关关系,由于换手率仅仅影响的是二级市场的收益,所以显然换手率与首日二级市场收益率正相关。

中签率反应了投资者在一级市场上对股票的购买欲望,该指标越高说明股票的需求越低,股票在一级市场上的收益率也会越低,同样IPO的抑价程度也会越低,所以中签率与IPO抑价负相关。

研究变量的具体描述如表3所示,本文分别以总抑价水平(R)、一级市场收益率(Rp)、二级市场收益率(Rs)和二级市场异常收益率(ARs)为因变量,以开盘价(Openprice)、IPO一级市场收益率(Rp)、总融资额度(Ln TA)、公司年龄(Ln Age)、限售股比率(Overhang)、投资者声誉(BIG10)、换手率(Turnover)、IPO首日市场收益率(Rm)及中签率(Lottery)为自变量,以企业所处板块(Location)、IPO年度(Year)为控制变量,建立计量经济学模型③回归模型中,以Return代表R、Rp、Rs和ARs这四个变量,在下文的统计分析中,分别以上述四个变量为因变量进行回归分析。如下:

Return=α0+α1Openprice+α2Rp+α3Ln TA+α4Ln Age+α5Overhang+α6BIG10+α7Turnover+α8Rm+α9Lottery+α10Location+α11Year+εi

三、研究结果及分析

(一)总抑价水平和二级市场收益率分析

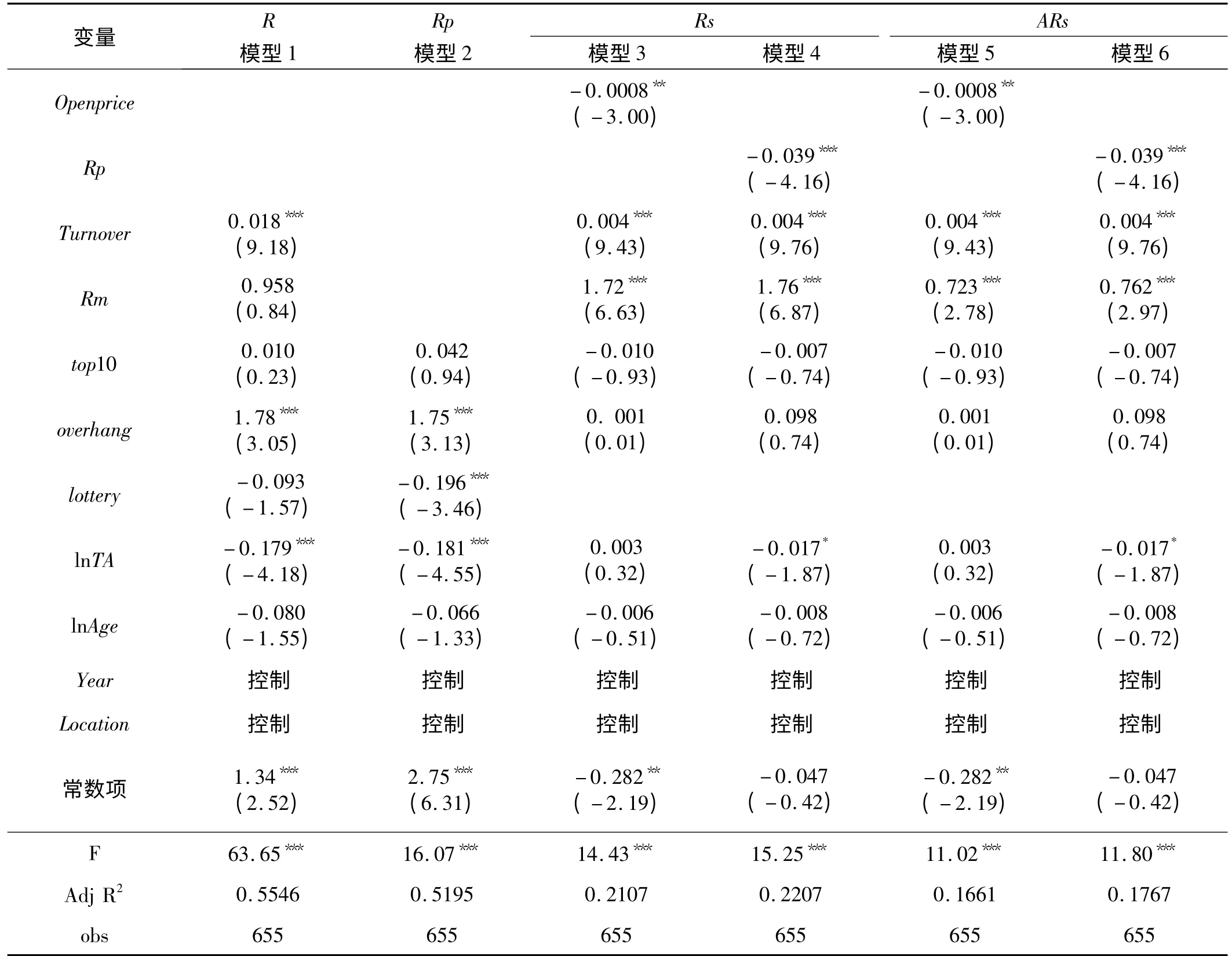

回归结果如表4所示,以总抑价水平为因变量的回归表明,上市首日换手率、限售股比例均在1%的水平下与IPO抑价水平显著正相关,发行规模在1%的显著性水平下负相关于IPO的抑价水平。与现有的研究结论相同,换手率显著正相关于抑价水平说明上市首日投资者情绪确实影响了IPO的抑价水平。以一级市场收益率为因变量的回归表明,发行规模在1%的水平下显著正相关于一级市场收益率,限售股比例和中签率均在1%的水平下分别与一级市场收益率正相关和负相关。但是除了发行规模会对二级市场抑价产生微弱的影响之外(模型4和模型6的显著性水平为10%),限售股比例和中签率均与二级市场收益率不存在显著的相关关系。

表3 研究变量描述

表4 影响IPO首日二级市场收益率因素的回归分析

从最后两个模型的回归中还可以看出,反应投资者情绪的换手率和市场指数收益率均在1%的水平下显著的与二级市场(异常)收益率正相关,其它变量与二级市场收益率之间的关系并不显著,说明新股上市首日二级市场的收益主要受市场投资者的过度投机行为主导,信息不对称对首日二级市场(异常)收益率的影响有限。

(二)投资者情绪的进一步分析

表4的分析结果表明,投资者情绪是影响IPO公司的二级市场异常收益率的主要原因,虽然本文以换手率和市场收益率作为投资者情绪的指标,实际上投资者情绪很难通过直接的指标进行量化,但是可以肯定的是随着IPO公司在市场中存续时间的不断增加,市场投资者会逐渐恢复理性,首日被低估的公司其价值会上升,而首日被高估的公司其价值会下降。因此,如果上市首日的异常收益是受投资者情绪驱动的话,那么可以预计公司的长期异常收益率与IPO首日的异常收益率应该为负相关关系,也就是说我们可以通过IPO后的长期异常收益与IPO上市当日的异常收益之间的关系来进一步验证投资者情绪对首日异常收益率的影响[3]。

计算股票长期收益一般有两种方法,即CAR和BHAR。巴伯(Barber)等[34]认为BHAR是比CAR更好的衡量长期收益的方法,从长期来看,CAR是BHAR的有偏估计,BHAR的结果更加精确,所以本文使用BHAR来计算IPO后股票的长期收益,具体方法为BHARit=其中,Rit表示第i支股票第t日的收益率,Rmt表示第t日市场的收益率,BHARit表示第i支股票在第t日的累计异常收益率,表示以上市当天的收盘价购买持有至第t日所获得的总收益表示上市当天至t日市场的收益率。为了避免由于公司分红所造成的股票价格变化对结果产生的影响,本文所使用的Rit为考虑现金红利再投资的日个股回报率,市场收益率使用上证A股指数的回报率①主要是因为中小板指数和沪深300指数分别在2005年6月7日和2005年4月8日才推出,在本文的部分研究区间内没有可以同时代表沪深股指的指数,所以在上证指数和深圳成指中选择了代表性更大的上证指数。。

如表5所示,本文计算了IPO后一个月、三个月、六个月、一年以及两年后的异常收益率,在控制住其它变量后,BHAR与首日异常收益率均在1%的水平下显著负相关,该结果从另一个方面论证了投资者情绪对我国IPO首日二级市场异常收益率的影响。另外,IPO的长期收益与首发公司一级市场的收益率均在1%的水平显著负相关,说明如果首发公司一级市场收益率过高,就会透支企业未来的发展潜力,进而影响企业未来的股票收益。

表5 IPO长期异常收益与首日异常收益分析

四、结论与启示

本文借鉴传统的IPO抑价的相关研究,针对目前关于IPO首日二级市场收益率相关研究的缺失,从信息不对称和投资者情绪两个方面对询价制下我国IPO首日二级市场收益率进行了研究,样本包括2005-2010年在主板、中小板和创业板上市的671家公司。研究表明,第一,市场的整体经济环境对IPO的抑价影响非常明显,具体表现为2007年全年的平均抑价率为191%,远高于研究区间内其它年份的抑价率。第二,IPO的抑价主要是由一级市场造成的,研究区间内一级市场的收益率为78.6%,是二级市场收益率的25倍,说明询价制度的改革并没有从根本上改变我国IPO公司一级市场收益率高企的状况。第三,投资者情绪是影响IPO首日二级市场收益率的主要因素,具体表现为上市当日的市场收益率和换手率均显著的正相关于首日二级市场的(异常)收益率;开盘价和一级市场的收益率与二级市场的(异常)收益率显著负相关,说明一级市场的高收益在一定程度上挤压了股票在二级市场上的增长空间;没有证据表明高声誉的承销商存在“价格支持”行为。第四,为了进一步验证投资者情绪对二级市场(异常)收益率的影响,使用BHAR方法计算了IPO后公司的长期异常收益,通过计量分析发现新股发行后的长期收益与新股上市首日的异常收益率显著负相关,说明在新股上市首日严重的投机气氛中,企业的价值往往被错误估计,当企业在市场中存续一段时间后,投资者情绪也逐渐稳定,企业的真实价值会逐渐被市场所认知,首日被低估的公司价值会增长,首日被高估的公司价值会下降,所以IPO公司的长期收益与首日异常收益会负相关。

虽然新股改革增加了投资者在一级市场上的中签率,但是中签率仍然很低,而且大部分一级市场的申购份额均被机构投资者抢占,所以绝大多数的中小投资者都是在二级市场购买股票,一级市场和二级市场的巨大差距使财富迅速的从中小投资者向机构投资者转移,频频出现的新股破发使得在二级市场上投资的中小投资者遭受了重大损失,所以目前我国进行新股制度改革时应该重点关注一级市场的收益率,规范机构投资者的询价行为,建立机构投资者报价的自我约束机制,进而降低IPO首日一级市场的收益率。

[1] RITTERR J,WELCH I.A Review of IPOActivity,Pricing,and Allocations[J].Journal of Finance,2002,57(4):1795-1828.

[2] LOUGHRAN T,RITTER J.Why Has IPO Under-pricing Changed Over Time?[J].Financial Management,2004,33:5-37.

[3] BRADLEY D J,GONASJS.An Examination of IPOSecondary Market Returns[J].Journal of Corporate Finance.2009.15(3):316-330.

[4] LEVISM.The Long-run Performance of Initial Public Offerings:The UK Experience 1980-1988[J].Financial Management,1993,22:28-41.

[5] LJUNGQVIST A.Pricing Initial Public Offerings:Further Evidence from Germany[J].European Economic Review,1997,41:1309-1320.

[6] AGGARWAL R,LEAL R,HERNANDEZ F.The Aftermarket Performance of Initial Public Offerings in Latin America[J].Financial Management,1993,22:42-53.

[7] PAUDYAL K,SAADOUNIB,BRISTON R.Privatization Initial Public Offerings in Malaysia:Initial Premium and Long-term Performance[J].Pacific-Basin Finance Journal,1998,6:427-451.

[8] SU D.Adverse-selection Versus Signaling:Evidence from The Pricing of Chinese IPOs[J].Journal of Economics and Business,2004,56(1):1-19.

[9] SU D,FLEISHER B M.An Empirical Investigation of Under-pricing in Chinese IPO[J].Pacific-Basin Finance Journal,1999,7:173-202.

[10] 蒋顺才,蒋永明,胡琦.不同发行制度下我国新股首日收益率研究[J].管理世界,2006(7):132-138.

[11] 刘晓明,胡文伟,李湛.中国股票市场IPO折价实证研究[J].管理科学,2009,22(4):87-96.

[12] WELCH I.Seasoned Offerings,Imitation Costs,and the Under-pricing of Initial Public Offerings[J].Journal of Finance,1989,44(2):421-450.

[13] ROCK K.Why New Issues are Under-priced[J].Journal of Financial Economics,1986,15:187-212.

[14] BARON D P,HOLMSTROM B.The Investment Banking Contract for New Issues under Asymmetric Information:Delegation and The Incentive Problem[J].Journal of Finance,1980,35:1115-1138.

[15] SPATT C S,SRIVASTAVA S.Preplay Communication,Participation Restrictions,and Efficiency in Initial Public Offerings[J].Review of Financial Studies,1991,4:709-726.

[16] CARTER R B,MANASTER S.Initial Public Offerings and Underwriter Reputation[J].Journal of Finance,1990,45:1045-1067.

[17] SULLIVAN M J,UNITE A A.The Influence of Group Affiliation and the Underwriting Process on Emerging Market IPOs:The Case of the Philippines[J].Pacific-Basin Finance Journal,2001,9(5):487-512.

[18] RITTERR J.The Hot Issue Market of 1980[J].Journal of Business,1984,57:215-240.

[19] RITTER R J.The Long-run Performance of Initial Public Offerings[J].Journal of Finance,1991,46:3-27.

[20] LJUNGQVIST A,NANDA V,SINGH R.Hot Markets,Investor Sentiment,and IPOPricing[J].Journal of Business,2006,79(4):1667-1701.

[21] LAMONT O,THALER R H.Can the Market Add and Subtract?Mispricing in Tech Stock Carve-outs[J].Journal of Political Economy,2003,111:227-268.

[22] 陈工孟,高宁.中国股票一级市场发行抑价的程度与原因[J].金融研究,2000(8):1-12.

[23] 刘煜辉,熊鹏.股权分置,政府管制和中国IPO抑价[J].经济研究,2005(5):85-95.

[24] 周孝华,姜婷.询价制下后市流动性和IPO抑价研究[J].经济与管理研究,2007(10):41-45.

[25] 田高良,王晓亮.询价制下我国A股IPO效率实征研究[J].经济与管理研究,2007(3):16-25.

[26] CHANG E.IPO Underpricing in China:New Evidence from The Primary and Secondary Markets[J].Emerging Markets Review,2008.9(1):1-16.

[27]LOWRY M,OF CER M,SCHWERT W.The Variability of IPO Initial Returns[J].Journal of Finance,2010,65(2):425-465.

[28] BOUISR.The Short-term Timing of Initial Public Offerings[J].Journal of Corporate Finance,2009,15(5):587-601.

[29] 程书强,许存兴.我国上市公司股权结构与债务期限结构关系分析[J].西安交通大学学报:社会科学版,2011,31(4):31-36.

[30] BEATTY R P,WELCH I.Issue Expenses and Legal Liability in Initial Public Offerings[J].Journal of Law and Economics,1996,39:545-602.

[31] KALAY A,SHIMRAT A.Firm Value and Seasoned Equity Issues:Price Pressure,Wealth Redistribution,or Negative Information[J].Journal of Financial Economics,1987,19:109-126.

[32] 陈相如,万迪昉,付雷鸣.我国公司债债券期限的影响因素分析[J].西安交通大学学报:社会科学版,2012,32(5):26-31.

[33] ELLIS K R,MICHAELY M,O'HARA.When the Underwriter is the Market Maker:An Examination of Trading in the IPO Aftermarket[J].Journal of Finance,2000,55:1039-1074.

[34] BARBER B,LYON J.Detecting Long-term Abnormal Stock Returns:The Empirical Power and Specification of Test Statistics[J].Journal of Financial Economic,1997,43:341-372.