北美工业机器人市场统计数据

2014-02-10梁文莉编译

梁文莉 编译

北美工业机器人市场统计数据

梁文莉 编译

2012年,北美工业机器人的安装量为26269台,比2011年增加8%。销售额增加10%,达16.29亿美元,销量比2011年增加17%。其中,焊接机器人占38%,搬运机器人占41%;汽车行业占54%,电气/电子行业占12%。

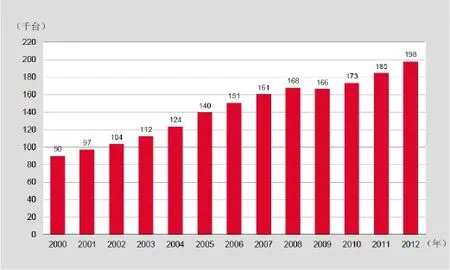

2012年,北美工业机器人累计安装量达到198000台,比2011年增加7%。其中焊接机器人占38%,搬运机器人占37%。

一、来源和方法

这是一组来自北美机器人工业协会(RIA)的数据。2011年之前,北美机器人数据来自日本机器人协会(JARA)。自2011 年始,IFR报告中的北美工业机器人统计数据改由RIA提供。RIA的统计数据源来自北美各个机器人公司提供的机器人销量和安装量相关数据,并按照IFR传统的机器人行业和应用分类方法对数据进行分类。此外,一些未在RIA中体现的数据,IFR 统计部门根据自己掌握的情况将之补充进来,这使得该统计数据更加详细和准确。

二、安装量和累计安装量

作为全球最大的贸易区,北美自由贸易区(美国、加拿大、墨西哥),简称NAFTA,其工业机器人累计安装量排全球第二,仅次于日本。这三个北美国家的机器人年安装量占全球的16%。2012年,美国工业机器人年安装量排世界第三,仅次于日本和中国,不过北美只有两家机器人制造商,其大部分机器人是从日本和欧洲进口。汽车行业作为主要的购买者,极大地影响着机器人的年安装量。2012年,美国的汽车市场超越中国,再一次成为全球最大的家用汽车市场。

2012年,北美工业机器人年安装量持续增加8%,达26269台,达到一个新的峰值(见图1)。在2007年至2012年期间,工业机器人安装量年平均增长率为7%。

2012年,美国工业机器人年安装量增加9%,以22414台达到一个新的峰值。影响这一增长的主导行业是汽车行业、金属行业以及塑胶化工行业。自2010年始,美国现代化的生产设施极大地促进了机器人的安装量,因此机器人的年安装量从2010年的14400台大幅度增加到2011年的20600台。

图1 北美工业机器人年安装量

自2010年始,墨西哥工业机器人年装量持续增加。2012年,再一次达到2106台的新峰值。这一增长的主导者是汽车行业(汽车制造商和汽车零部件供应商)。

截至2012年底,北美机器人累计在役安装量约198000台(见图2)。与2011年相比,增加7%。与往年相比,2009年首次跌落1%,自2010年始,机器人累计安装量持续增加(见图3)。自1960年代末至今,北美机器人累计销售量为317200台。

图2 北美工业机器人累计在役安装量

图3 北美工业机器人累计在役安装量百分比变化

美国机器人累计安装量为168600台,比2011年增加了6%。加拿大机器人累计装量为18400台,比2011年增加7%。墨西哥机器人累计安装量为11000台,比2011年增加20%。

三、应用领域

在2011年大幅度增长之后,北美机器人主要的应用领域是搬运和上下料行业。2012年,该行业的机器人安装量再一次增加2%,达10700台,达到一个新的峰值,占总份额的41%。物料搬运机器人从2011年的6000台减少到2012年的4600台,减少了22%。2011年的6000台是迄今为止北美该行业机器人年安装量的最高峰值。在2008年至2011年期间,物料搬运是北美最重要的应用领域,2012年排北美机器人年安装量的第二名,仅次于点焊机器人,其主要应用在汽车行业,安装量约占总份额的18%。

除了2009年,近几年用于包装、拾取和放置的机器人安装量显著增加。2012年,机器人的安装量从2011年的1224台增加到1620台,约占总份额的6%,主要应用在食品行业、制药行业以及电子行业。这些行业机器人的市场潜力十分巨大。码垛机器人增加52%,达408台,约占总份额的2%,不过这仍然低于2008年的584台。

2012年,塑料成型搬运机器人增加了36%,达1531台,约占总份额的6%。在2006年至2009年期间,塑料成型机器人的安装量呈下降趋势。自2010年始,机器人的安装量有了相当大的恢复。

2012年,用于其他加工的上下料机器人再次显著增加64%,达1156台,约占总份额的4%。在过去几年,该类机器人的安装量基本低于100台。影响这一增长的原因可能是在装配、玻璃或陶瓷生产以及食品生产中搬运机器人数量的增加。

Thanksgiving Day is coming. The people we should thank most are the teachers. Now I have some suggestions on how to express your1)gartitude teachers.

2007年至2009年期间,机床搬运机器人安装量从744台减少到197台。然而,自2010年始,该类机器人的安装量有了相当大的增长。2012年,安装了812台,比2011年增加了56%,占总份额的3%。2011年和2012年,美国的机床搬运机器人销量也有了相当大的增长。

2012年,用于金属铸造和用于测量、检验、测试的搬运机器人安装量分别减少了21%和28%,占总额的比例不到1%。用于冲压/铸造/弯曲加工的搬运机器人安装量增加了6%,达233台。

多年来,焊接机器人一直是北美很重要的应用分支,在2005年达到了9160台,占总份额的43%。2007年至2009年期间,焊接机器人的安装量从7489台减少到2783台,占总份额的比例从40%减少到33%。2010年至2012年期间,焊接机器人的安装量持续增加,2012年,达到10100台,占总份额的38%。点焊机器人成为北美最重要的应用。其主要应用在汽车行业,2012年达到了6743台这样一个峰值,比2011年增加了56%。弧焊机器人的安装量也到达了3269台这一峰值,主要应用在汽车行业和金属行业。

2012年,装配机器人安装量减少31%,达1746台。2010年和2011年,该类机器人的安装量分别达到近1800台和2500台。2005年和2009年期间,机器人的安装量从1600台持续减少到840台。装配机器人主要应用在电气/电子行业,在汽车行业也显著增加。

自2010年始,点胶机器人安装量大幅度增加,2012年增加7%,达1125台,占总份额的4%。其安装量的增加与汽车行业机器人安装量的增加密切相关。

2012年,用于平板显示器和半导体的洁净机器人安装量持续下滑,从2744台减少到2030台。2006年和2009年期间,该类机器人的安装量从3529台减少到780台。2010年恢复到3360台。2011年减少了11%,达3078台。这些机器人几乎全部来自日本(见表1)。

2012年,北美焊接机器人累计安装量增加7%,达74200台。2004年至2011年期间,焊接机器人累计安装量占总份额的比例从49%降至38%,2012年停滞不前。2007年至2010年期间,点焊机器人累计安装量从44100台减少至41400台。弧焊机器人从2008年的28700台减少至2009年的27400台,2010年停滞不前。2011年,弧焊和点焊机器人或多或少停滞不前。2012年,点焊机器人增加9%,约45100台,弧焊机器人增加3%,约28600台。

搬运和上下料行业机器人累计安装量在2004年至2008年期间显著增加,2009年一直保持2008年的水平,然而,自2010年始一直在增加,直到2012年的72300台。除了2009年保持不变,这一期间该行业机器人的累计安装量还是持续增加的。2012年,装配机器人累计安装量增加3%,近15100台,占总份额的8%。点胶机器人增加2%,近9100台,占总份额的5%。加工机器人占总份额的2%(见表2)。

四、行业分析

自2004年始,各行业机器人安装量的分类数据来自RIA。2005年,机器人供应商直接提供他们的数据,使得统计数据更加完整。自2011年始,数据来自不包括在RIA报告中的机器人公司数据和RIA所统计的安装量数据中。2012年,大约有54%的机器人用于汽车行业,电气/电子行业占总份额的12%,金属行业占8%,塑胶化学制品占7%。

2012年,汽车领域机器人的安装量达到了迄今为止的最高水平,约8200台,比2011年增加47%。2011年机器人的安装量猛增83%,近5600台。而2009年,仅有2550台。2012年,通用汽车和福特汽车失去了不少市场份额,一大原因是欧洲和亚洲汽车制造商正在瓜分美国的市场。他们正在持续扩大他们在美国、墨西哥和加拿大的产品范围以便成为全球最大的汽车市场。2010年至2012年,美国汽车市场开始复苏,较大的市场份额使得2012年成为自2007年以来最成功的一年。2012年,汽车零部件的机器人安装量约6000台,比2011年增加15%,打破了2011年5200台的记录。其中用于生产金属产品的机器人比2011年增加了27%,用于橡胶和塑料的机器人增加25%,用于电气/电子部件和玻璃部件的机器人大幅度减少。

自2010年始,橡胶塑料行业机器人安装量持续增加,近1400台,比2011年增加了32%。2012年机器人安装量获得了巨大的投资。然而在2006年至2009年期间,却呈现下滑趋势,从1400台减少到580台。医药和化妆行业增加了10%,达325台。经历了2010年600台的峰值后,2011年减少至仅有300台。然而在其他国家机器人的年安装量仍然处于相当低的水平。

2012年,电气/电子行业减少了在机器人上的投资,故机器人的安装量减少了20%,约3100台。在2006年和2009年,机器人的安装量从3552台持续减少至1090台。在2010年强势复苏,机器人安装量增加了226%,达3555台。2011年,机器人的安装量增加到3865台,达到一个新的峰值,其中大部分的机器人主要是用于半导体、液晶显示器和发光二极管等行业。

2012年,金属行业(包括基本材料、金属产品以及机械行业)的机器人安装量持续增加,约2200台。2012年,用于基本材料行业的机器人装量从264台猛增到839台。这一行业的工作条件比较恶劣、脏乱以及对人身体有害,因此机器人的应用可以代替这一艰苦的工作。2012年,金属产品行业和机械行业机器人安装量分别减少到494台和838台。食品和饮料行业的机器人安装量减少了11%,达888台。然而,在未来几年,这一行业仍然是机器人安装量持续增加的重要领域。

五、机器人类型

2012年,北美多关节型机器人以19976台达到了一个新的峰值,增加21%。其中,美国有16555台,墨西哥1822台,加拿大的机器人有1599台,比2011年减少4%。2007年和2009年期间,美国和加拿大的多关节机器人安装量持续减少。在2010年和2011年期间,两国的安装量开始增加。2007年至2009年期间,墨西哥的多关节机器人持续增加,在经历2010年暴跌之后,2011年大幅度增加。美国多关节机器人安装量占美国工业机器人年安装量的74%,加拿大和墨西哥分别是91%和87%。

2012年,北美直线/直角坐标/龙门机器人的安装量略微下降2%,近1800台。美国有1504台,比2011年减少了6%,墨西哥有241台,比2011年增加了19%,加拿大有68台,比2011年增加了26%。美国直线/直角坐标/龙门机器人安装量占美国工业机器人年安装量的7%,加拿大和墨西哥分别是4%和11%。

2012年,北美SCARA机器人安装量减少23%,为4021台。这些机器人99%来自美国。这些机器人中有50%是用于电子行业洁净应用的特殊类型机器人。SCARA机器人占北美工业机器人年安装量的15%。

2012年,并联机器人减少27%,为375台,占北美工业机器人年安装量不到2%比例,圆柱坐标机器人占总份额不到1%的比例(见表3)。

六、展望

分析师早前预测,截至2013年第2季度美国制造业呈稳步增长的趋势发展,美国全年工业产量增加了3%,2013年, 预测对于制造业联盟提高生产率和创新的投资会增加10%,这与工业机器人的设备有很大关系。这一不确定的财政环境因素可能会阻碍个人投资。自动化制造业的发展趋势,不仅保证产品的产量,而且将增加工业机器人的安装量。

墨西哥的经济正在持续增长。要提高作为生产基地的墨西哥的竞争力,就需要加大对机器人应用行业的投资,尤其是汽车行业。墨西哥正在变得更加有吸引力,比作为生产基地的中国向美国以及南美市场提供的产品更多,正吸引着来自全球的制造企业。尽管,墨西哥工人工资水平仍然很低,但是未来几年自动化的发展趋势将会改善这一局面。美国市场对出口国产品质量的需求将会推动这一趋势,因此墨西哥正在成为一个机器人安装量不断增加的国家。

加拿大的经济逐步衰退,但是GDP在2013年增加近2%,分析师预测2014年的商业活动增加使得增长率增加超过2%。美国的持续复苏将推动企业的投资以及刺激个人消费。此外,政府的经济刺激方案也将推动经济的增长。尽管这些趋势十分有利,但是机器人的安装量还是不会增加。汽车行业在美国和墨西哥的发展潜力十分巨大。

北美汽车行业的机器人投资将会持续增加。在经历了过去机器人安装量的巨大增加之后,北美汽车供应商机器人的安装量可能会下降,而汽车零部件供应商将会增加。除此之外,未来几年,其他国家机器人的安装量也将增加。这些国家机器人密度较低,表明机器人安装量仍然有很大的增值空间,尤其是中小型企业。生产率、质量、能源利用率以及轻质材料将是北美制造业的一大挑战。

2013年,北美目前的制造业项目使其机器人安装量增加8%,达28500台。预计在2014年和2016年,北美工业机器人安装量年平均增长率为3%。然而国内债务以及欧洲债务危机的影响仍然是投资的巨大威胁,因此北美机器人安装量更需增加。

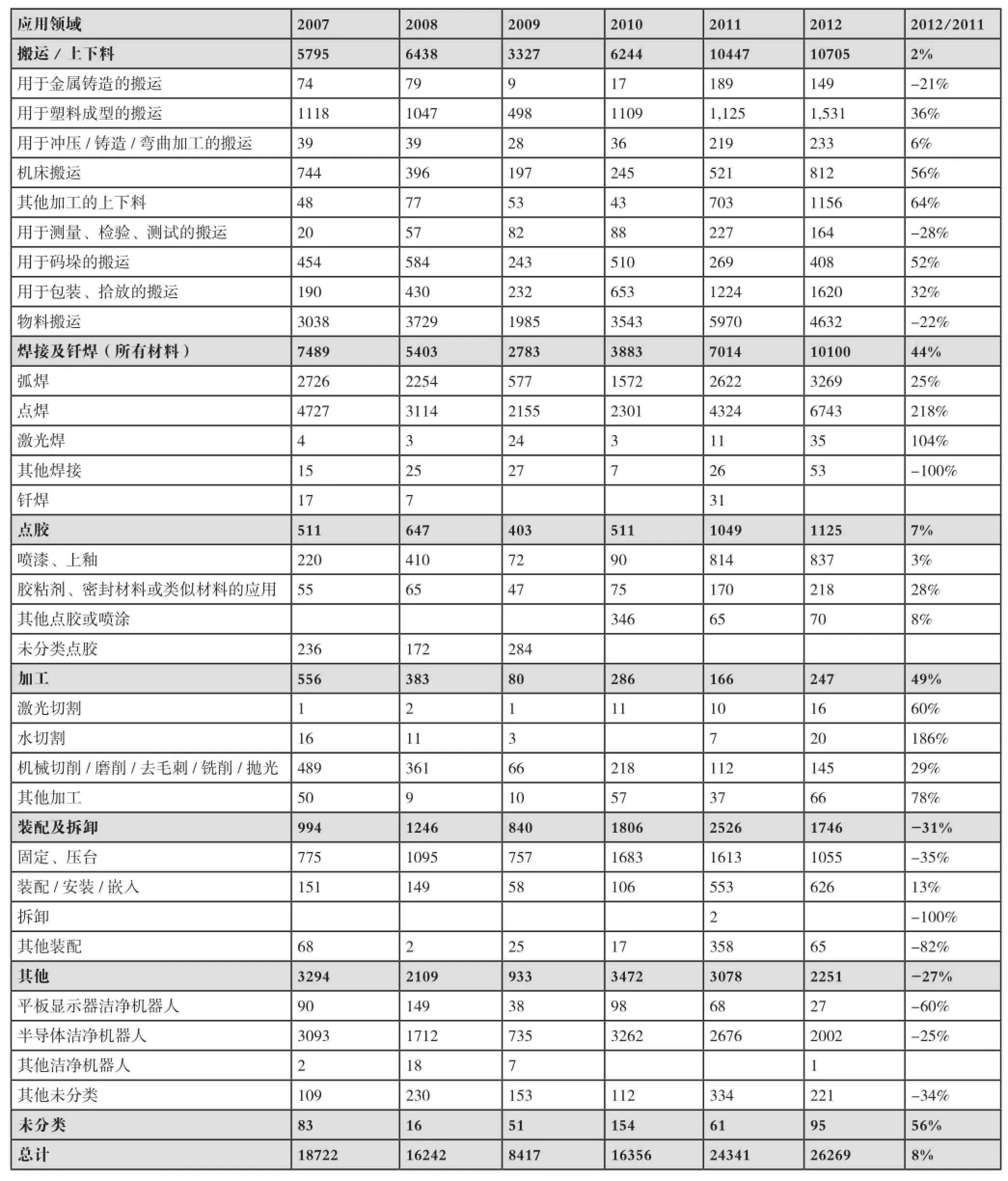

表1 不同应用领域工业机器人年安装量

表3 工业机器人不同行业年安装量