宏观经济景气波动对我国农产品价格的影响

2014-02-10刘金全范融泽

刘金全,范融泽

(吉林大学商学院,长春130012)

宏观经济景气波动对我国农产品价格的影响

刘金全,范融泽

(吉林大学商学院,长春130012)

摘要:我国农产品价格与宏观经济之间的联动性日益明显,宏观经济景气波动通过农产品产出、农产品需求和政府宏观调控等三种途径影响农产品价格,经济波动与农产品价格存在相互作用关系。在农产品产出传导路径上,经济波动刺激了农产品产出,影响了农产品价格的波动;在农产品需求传导路径上,经济增长促进了城镇居民收入的增加,购买力的加强,刺激了农产品价格的波动;在政府宏观调控传导路径上,经济增长使得国家广义货币供应量增加,货币的超发刺激了经济波动对农产品价格的冲击。

关键词:经济景气指数;经济波动;农产品价格

一、引 言

我国是一个农业大国,农业一直是国民经济的主导产业之一,作为国民经济的基础,农业的稳定增长有力地支撑着我国经济的高速发展。2009年以来,我国农产品价格逐年上涨,到2010年达到最高。农产品价格的居高不下逐渐引起了社会各界的广泛关注。从微观角度看,通过农业产业链、农产品市场间和区域间的价格传导引起的供求关系变化是农产品价格发生涨跌现象的根本原因 。[1]除了农产品供求关系变化、国内农产品生产成本和一些其他原因外,宏观经济对农产品价格也有着一定的冲击作用。[2]基于国内货币供应量角度,考察中国年度的农产品价格波动与货币供给量增长之间的关系可以发现,在农产品价格大幅度上涨的阶段,往往在前期会出现货币供给量明显增长的现象;[3]林鑫、何凌云和安毅基于2007年的农产品投入产出表,编制社会核算矩阵,建立多部门的可计算一般均衡模型,在整个宏观经济下量化分析中国经济对农产品价格的影响后发现,宏观经济对农产品价格的上涨有一定的影响。[4]但是,目前已有的研究均没有系统地从农产品价格的传导路径上进行分析。因此,本文通过研究宏观经济波动作用于农产品价格的传导路径,分析在宏观经济波动下农产品价格波动的特征。

基于价格理论我们知道影响农产品价格的因素主要有三个方面:农产品产出数量、农产品需求数量以及国家政策。中国宏观经济景气波动对农产品价格的冲击作用在这三个传导路径上均有体现。从农产品产出角度来看,根据索罗模型,经济增长与劳动力投入成正比。随着市场经济在中国的初步确立和迅速发展,我国的工业化、城市化发展进程也正在不断加快,农业的地位和发展在有意与无意中实际已经被削弱了。[5]农村人口纷纷涌向城市,农村劳动力减少,工业化的大生产也使可用耕地面积急剧减少,农产品产出远不及需求数量。就农产品需求而言,经济的增长伴随着居民收入水平的上涨,根据Bennett定律,居民的食品消费结构也会随之改变。居民对农产品的购买力急剧上涨,这使得农产品市场的需求量保持着较高水平。根据凯恩斯理论,在经济低潮时,政府会伸出“看得见的手”,通过一系列政策以达到救市的目的。从现有经验看,通过国家政策来调控农产品价格一般效果效好。

定稿日期:2014-07-20

二、模型设计

1.数据来源及研究方法

本文所涉及的所有原始数据均来源于中国经济网统计数据库以及国家统计局官方网站。考虑到我国政府对宏观经济的调控会采用扩张性财政政策或者收缩性财政政策,本文选用广义货币供给量M2来衡量国家的宏观调控。基于VAR模型,采用计量经济学软件Eviews6.0,就宏观经济景气波动对农产品价格的冲击作用进行实证分析。

本文建立的向量自回归模型形式如下:

模型中,t=1,2,…,n。内生变量包括农产品生产价格总指数app、农产品产量aop、城镇居民收入指数iop、广义货币供给量M2、宏观经济景气波动率vol,外生变量为常数项C,A为系数矩阵,p为滞后阶数。ε为随机干扰项,符合均值为0,方差为1的正态分布。

2.宏观经济景气波动的测算

宏观经济景气波动率反映了我国宏观经济景气的波动状况,通过翻阅大量文献,最终本文采用李萍等对宏观经济景气波动率的计算方法,即建立自回归条件异方差模型(ARCH)对其进行测算。[6]我们选取1992年1月至2012年12月的宏观经济景气指数的时间序列,通过建立自回归条件异方差模型(ARCH)得到序列的条件标准差,并将其作为波动率进行研究。在计算之前,我们首先要对{meci}t时间序列是否具有自回归条件异方差性质进行检验。在估计时,为了减小舍入误差,本文对宏观经济景气指数序列进行了对数处理,即将{ln meci}t作为因变量进行估计。基本的估计模型为:

得到的结果如下:

在(3)式中,括号内为t统计量;R2=0.91,AIC=-6.36;SC=-6.26,该方程统计量显著,拟合值较好。对(3)式进行条件异方差的ARCH—LM检验(即检验方程是否具有自回归条件异方差性质),得到了ARCH—LM检验结果如表1所示:

表1 宏观经济景气指数序列的ARCH—LM检验结果

由表1我们可以看出:F检验的相伴概率p=0.0191<0.05,说明(3)式的残差序列存在ARCH效应。因此,可以建立GARCH模型来分析经济景气指数的波动情况。

3.单位根检验与模型构建

根据我国1992年至2012年的经济增长、农产品价格变动、农产品产出、城镇居民收入以及政府广义货币供给等的情况,来测算我国宏观经济景气波动对农产品价格的冲击力度和持续时间。对各个变量及其一阶差分进行单位根(ADF)检验,结果显示农产品价格对数、农产品产出对数、经济波动对数、城镇居民收入对数、国家广义货币供给量对数均可认为是一阶差分平稳过程。(见表2)

表2 单位根(ADF)检验结果

从表2中的AIC信息准则与SC信息准则所得结果来看,各变量均为一阶差分的平稳过程。因此,本文将使用原始数据的一阶差分序列,对其进行模型检验。由于宏观经济景气波动率vol是经过测算出来的波动率序列,而对波动率做一阶差分和对数处理的意义不大。因此,本文在模型估计时,宏观经济景气波动率vol采用原始序列,而其余变量将采用数据差分形式进行模型的估计以及检验,Δln appt、Δln M2t、Δln aopt、Δln iopt分别表示农产品价格、广义货币供给量、农产品产出以及城镇居民收入的变化率。

4.向量自回归模型VAR

本文基于四变量的VAR模型为:

在(4)式中,用时间序列{app}表示农产品生产价格总指数,为了减少误差,在估计时对app进行自然对数处理。经过检验,序列的一阶差分都是平稳的,所以可对数据进行一阶差分处理,即将Δln app作为变量进行估计,下同。Δln app表示农产品产出的对数序列变化率、Δln iop表示居民收入水平的对数序列变化率、Δln M2表示我国广义货币供给量的对数序列变化率。ε为随机干扰项,符合均值为0,方差为1的正态分布。

包含宏观经济景气波动的VAR模型为:

在(5)式中,vol表示宏观经济景气波动率序列,其他同(4)式。

三、实证分析

本文先基于四变量进行分析,再将经济景气波动因素引入模型,通过比较两个模型的脉冲响应和方差分解结果,从而进一步检验经济景气波动在这三种传导路径上对农产品价格的影响。

1.基于四变量VAR模型的农产品价格影响因素分析

为了检验变量之间的相互作用关系,对VAR模型的参数进行了估计。为保证模型的准确性,对VAR模型进行滞后阶数分析,得到的结果如表3所示。

表3 基于四变量VAR模型滞后阶数分析结果

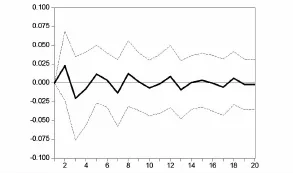

由表3可知,选择滞后阶数为2比较合理,可以继续选用该VAR模型。接下来再采用脉冲响应分析来检验变量之间的动态关系。图1~3为基于四变量VAR模型的冲击响应函数图。

图1 货币供应量对农产品价格的冲击影响

图2 城镇居民收入对农产品价格的冲击影响

图3 农产品产出对农产品价格的冲击影响

图4 四变量VAR模型的方差分解

从图1可以看出,来自广义货币供给量变化率的冲击引起了农产品价格变化率10期左右的波动,从第11期开始后趋于长期均衡状态。从图2可以看出,城镇居民收入变化率的波动对农产品价格变化率的冲击较大,但是这种冲击在第7期之后逐渐缩小,第8期左右基本消失。从图3可以看出,农产品产量变化率的波动对农产品价格变化率的冲击较大,但是这种冲击在第7期之后逐渐缩小,第8期左右基本消失。

本文通过脉冲响应分析了模型中各个变量之间的相互影响,然后利用方差分解进一步分析每个冲击对各个变量的贡献程度,从而评价不同冲击的重要性。图4为基于四变量VAR模型的方差分解结果。从图4可以看出,在农产品价格波动方差中,农产品价格由于自身的扰动所引起的部分从第6期开始迅速下降,广义货币供给量的贡献度从第2期以后显著上升,并且在第5期以后逐步达到稳定;城镇居民收入指数波动率的贡献度在第4期之后趋于稳定状态,农产品产量波动率的贡献度不是特别明显;广义货币供给量的波动率和城镇居民收入指数波动率的贡献度最大。

2.包含经济景气波动的农产品价格影响因素分析

本文把宏观经济景气波动率的对数序列变化率加入到农产品价格的VAR模型中,再重新对模型进行估计。通过分析新的VAR模型,检验各个变量之间的相互关系的变化,可以看到经济景气波动对不同传导路径的农产品价格的冲击作用及其效果。对新的VAR模型的参数重新进行了估计,并对模型进行滞后阶数分析,得到的结果如表4所示。

表4 包含经济景气波动的VAR模型滞后阶数分析结果

由表4可以看出,选择滞后阶数为2比较合理,可以继续选用该VAR模型。

图5 货币供应量对农产品价格的冲击影响

图6 城镇居民收入对农产品价格的冲击影响

图7 农产品产出对农产品价格的冲击影响

图8 经济景气波动对农产品价格的冲击影响

接下来再采用脉冲响应分析来检验变量之间的动态关系,图5~8为包含经济景气波动的VAR模型的冲击响应函数图。

将图5与图2比较后可以发现:在未受到经济影响时,广义货币供给量变化率对农产品价格波动率的冲击在前几期会引起农产品价格的波动。当受到经济景气波动的影响后,广义货币供给量波动率已不再会达到一种长期均衡状态,并且其对农产品价格波动率的影响也会增加。将图6与图2比较后可以发现:在未受到经济影响时,城镇居民收入指数波动率对农产品价格波动率的冲击在前几期会引起农产品价格的波动,但是随着期数的推移,各变量之间逐渐趋于均衡状态。在图6中,由于受到了经济景气波动的影响,城镇居民收入指数波动率已不再会达到一种长期均衡状态,其对农产品价格波动率的冲击力度和作用时间将增加。将图7与图3比较后可以发现:农产品产量波动率受到经济景气波动的影响不大,其对农产品价格波动率的冲击力度和作用时间几乎不变,都是在前4期会有波动,到第5期之后波动开始减小,逐渐消失。在图8中,经济景气波动率对农产品价格有一定的影响。当经济景气波动对农产品价格产生一个正的冲击时,农产品价格会产生正的波动;第7期经济波动的负冲击可能是因为1995年我国爆发洪灾,致使经济增长减缓,从长期来看,经济景气波动对农产品价格的影响是正向的。图9是包含经济景气波动的VAR模型的方差分解结果。

将图9与图4相比较后可以发现:在农产品价格波动方差中,由于受到经济景气波动的影响,从第4期开始,城镇居民收入指数的波动率的贡献度显著增加,继尔是广义货币供给量的波动率;这是因为,当经济增长时,政府实行扩张性货币政府,货币供给量增加;城镇居民收入水平增加,居民购买力增强,刺激了农产品市场的消费,促进了农产品价格的上涨。从图9中可以看出,农产品产量的贡献度增加不明显,这是因为当经济增长时,农村人口向城市迁移,导致农村劳动力减少;同时,大规模工业生产占用大面积土地,导致耕地面积减少,但是由于科技的进步,农产品产量还会增加,只是农产品产量增加的幅度并不明显。由于农产品产出的波动受到经济景气波动的影响不明显,所以农产品产量波动率对农产品价格变化的贡献度较低。

图9 包含经济景气波动VAR模型的方差分解图

四、结论与政策建议

通过上述分析可以发现,经济波动通过农产品产出、农产品需求以及政府宏观调控三个途径来影响农产品价格,并且其传导方式和作用结果不尽相同。通过这三种路径分析变量之间的相互作用,我们可以得出以下结论:在农产品产出这一传导路径中,经济景气波动会略微影响农产品价格,农产品产出率对农产品价格的变化率的贡献度较小;在农产品需求这一传导路径中,经济景气波动会影响城镇居民收入指数,进而影响到农产品价格变化率,对其贡献度显著;在政府宏观调控这一传导路径中,经济景气波动对农产品价格波动贡献度较大。通过对农产品价格波动的三种路径的分析,我们可以得出结论:经济景气波动越剧烈,农产品价格的波动也越剧烈,并起到一定的刺激作用。经济景气波动带给农产品价格的影响是正向的。

基于本文的研究结果和我国经济现状中存在的问题,本文提出以下政策建议:

第一,应充分考虑在经济周期不同阶段对农业的影响程度不同,从波动来源处减小波动冲击力度。国家可以适当对流动性过剩的资金进行货币调控,通过提高银行储备准备金、调高贷款费率等手段,增加流动性过剩资金的使用成本,使得这些资金进入银行储蓄起来,从而避免了资金的过度投资。

第二,在传导路径上减缓冲击力度,这要求国家提高对农业的重视程度,增加对农业的投入,进而增加农产品产量,鼓励农民务农,在发展经济的同时尽可能不要占用耕地。另一方面,政府应对农产品价格的波动及时、迅速地进行适当的宏观调控,将农产品价格的上涨控制到可承受范围内,以确保人民的基本生活质量。

参考文献

[1]牛凯,何鹏,李晓.我国宏观经济指标对农产品生产价格波动影响的实证研究[J].中国农业科技导报,2013,(15).

[2]李国祥.2003年以来中国农产品价格上涨分析[J].中国农村经济,2011,(2).

[3]罗家宏.我国货币供应量与农产品价格关系的实证分析[J].时代金融,2010,(8).

[4]林鑫,何凌云,安毅.国际农产品价格波动对中国宏观经济影响效应研究—基于CGE模型[J].中国农学通报,2010,(19).

[5]康竹君,马红瀚.关于中国农产品价格上涨的经济学分析及对策[J].云南社会科学,2007,(6).

[6]李萍,谌新民.宏观经济景气波动对就业增长的影响[J].产业经济学评论,2010,(4).

责任编辑:蔡强

作者简介:刘金全(1964-),男,黑龙江密山人,吉林大学商学院教授,博士生导师,主要从事计量经济学研究;范融泽(1990-),男,吉林长春人,吉林大学商学院硕士研究生,主要从事计量经济学研究。

收稿日期:2014-05-18

中图分类号:F323.7

文献标识码:A

文章编号:1005-2674(2014)09-057-06