包钢钢联公司财务报表分析

2014-02-10乔永峰

孟 强 乔永峰

包钢钢联公司财务报表分析

孟 强 乔永峰

随着经济的高速发展,投资理财逐渐成为人们关注的焦点,而购买上市公司股票也成为不少投资者的首选。但是由于普通大众对于上市公司的信息缺乏足够的了解,所以不能对其投资做出客观的判断。上市公司的财务报表是公司的财务状况,经营业绩和发展趋势的综合反映,是投资者了解上市公司,客观判断其投资行为最全面、可靠的资料,所以对上市公司进行财务分析对于企业管理层、股权投资者、政府机关等做出正确决策起着至关重要的作用。由于上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的不同数据及相关信息,报表使用者的侧重点是不同的。例如,股东都关注公司的盈利能力,包括主营业务收入、每股收益等,但发起人股东或国家股股东则更关心公司的偿债能力,而普通股东或潜在的股东则更关注公司的发展前景。本文是通过对包钢钢联公司的财务分析以及与上海宝钢公司的比较分析,对其经营状况进行评价。

财务分析;偿债能力;营运能力;盈利能力;发展能力

财务分析是对财务报告所提供的会计信息做进一步加工和处理,是财务管理的重要方法之一,为股东、债权人和管理层等会计信息使用者进行财务预测和财务决策提供依据。它反映了企业财务状况、经营成果和现金流量等方面的会计信息,为会计信息使用者进行经济决策提供依据。通过财务分析,可以全面评价企业在一定时期内的各种财务能力,总结财务工作中的经验教训,从而促进企业改善经营活动、提高管理水平。

一、公司状况概要

内蒙古包钢钢联股份有限公司于1999年6月由包头钢铁有限责任公司、山西焦煤集团有限公司、包头市鑫垣机械制造有限责任公司、中国第一重型机械有限责任公司、中国钢铁炉料华北公司等五家股东共同发起组建的股份有限公司,所属行业为钢铁类,公司经营范围为:主要生产销售黑色经书及其延压加工产品、冶金机械、设备及配件、汽车货物运输、钢铁生产技术咨询,主要产品为钢铁产品。2001年2月经中国证监会批准,同意向社会公开发行人民币普通股股票35000万股,并在上海证券交易所上市。

内蒙古包钢钢联股份有限公司是包头钢铁集团有限责任公司控股子公司,由于历史渊源和生产工艺的连续性,与集团公司在原主材料、燃料动力、产品销售等方面存在着关联交易,属于维持公司正常生产经营的常规性采购。包钢钢联公司从集团公司及其子公司采购铁精矿、石灰、精煤等原材料,维持公司的正常生产经营,同时,集团公司利用自身已有的条件,为包钢钢联公司提供运输,维修,基建项目施工和安全保卫、生活服务等后勤保障机制。

二、财务报表分析内容简介

财务分析是以企业的财务报告等会计资料为基础,通过对会计所提供的核算资料进行加工整理、得出一系列科学的、系统的财务指标,以便进行比较、分析、评价。它反映了企业财务状况、经营成果和现金流量等方面的会计信息,为会计信息使用者进行经济决策提供依据。

(一)分析方向

它的内容包括:偿债能力分析、营运能力分析、盈利能力分析、发展能力分析、财务趋势分析以及财务综合分析。

(二)分析方法

1.比率分析法

比率分析法是将企业同一时期的财务报表中的相关项目进行对比,得出一系列财务比率,以此来揭示企业财务状况的分析方法。可包括构成比率、效率比率和相关比率。

2.比较分析法

比较分析法是将同一企业不同时期的财务状况进行比较,从而揭示企业财务状况存在差异的分析方法。可包括纵向分比较分析法和横向比较分析法。

三、包钢钢联公司财务报表分析

(一)偿债能力分析

偿债能力是指企业偿还到期债务的能力。通过会计资料进行分析,可以了解企业资产的流动性、负债水平以及偿还债务的能力,其揭示的是企业的财务风险。本文通过以下指标对企业偿债能力进行分析:

1.短期偿债能力分析

(1)流动比率

流动比率是流动资产与流动负债的比值。这项比率是评价企业用流动资产偿还流动负债能力的指标,说明企业每一元流动负债有多少流动资产可以用作支付保证,一般认为,流动比率为2:1对于大部份企业来说是比较合适的比率。

表1 包钢钢联集团2008-2012年流动比率计算结果

由表1可知,在2008年到2012年五年中,流动比率先逐渐增大后减小,包钢钢联流动比率图表显示,集团的流动比率在2009年达到最大,表明该公司的短期偿债能力逐渐增强,流动负债的安全性增强,但整体接近在1左右,整体的水平较低,但由于不同的行业特点,不能单凭流动比率的大小来评价企业的偿债能力。

(2)速动比率

表2 包钢钢联集团2008-2012年速动比率计算结果

通过计算得知,包钢钢联有限公司在2008到2012年的五年中,速动比率的值均在1以下,反映了公司较弱的偿债能力,但是,同时也反映出公司速动资产相对于流动负债的过剩金额较小,资金大部分都得到了充分利用。

图1 包钢钢联2008-2012年度流动比率与速动比率柱状图

从图1可以看出,包钢钢联公司在2008-2012年中,由于行业本身性质的因素,流动比率与速动比率整体的值都略低,反映了企业较弱的短期偿债能力,但由于二者均在逐渐增加后降低,所以可以看出,公司的流动负债的安全性在减弱,短期偿债能力也呈下降趋势。

2.长期偿债能力分析

长期偿债能力是指企业偿还长期负债的能力。影响企业长期偿债能力的因素有企业的资本结构和企业的获利能力两个方面。

资产负债比率=负债总额/资产总额×100%,它反映企业偿还债务的综合能力,这个比率越高,企业偿还债务的能力越差,财务风险越大,反之,偿还债务的能力越强。

表3 包钢钢联集团2008-2012年资产负债比率计算结果

通过计算结果可知,2008年的负债比率为67.3%,说明在2008年中,包钢钢联公司的资产中有67.3%是来源于举债,但是企业每年的负债比率逐渐增长,说明企业的财务风险在逐渐增加,长期偿债能力减弱,但相对较高的资产负债率同时也说明,包钢钢联集团是出于高速成长时期的企业,举债能力很强,企业的管理者对于企业的前途十分有信心,利用债权人资本进行经营活动的能力较强,从而所有者会得到更多的杠杆利益。

(二)营运能力分析

营运能力反映了企业资金周转状况,对此进行分析,可以了解企业的营业状况及经营管理水平。资金周转状况好,说明企业的经营管理水平高,资金利用效率高。本文通过存货周转率、总资产周转率及应收账款周转率来对包钢钢联集团进行营运能力分析。

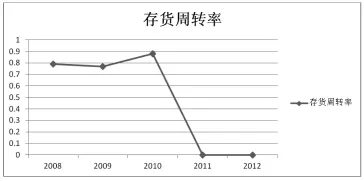

1.存货周转率

存货周转率是企业一定时期的销售成本与存货平均余额的比率。存货周转率说明了一定时期内企业存货的周转次数,可以反映企业存货的变现速度,衡量企业的销售能力及存货是否过量。

图2 包钢钢联2008-2012年度存货周转率折线图

由图2可以看出,近五年的存货周转率先减少后增加并保持为零,说明公司这五年的库存管理不利,销售状况不太理想,企业在产品销售方面存在着问题,应当采取积极的销售策略,提高存货的周转速度。

2.总资产周转率

由图3可知,包钢钢联集团的总资产周转率在2008年以后呈下降趋势,分析认为,在2008年公司受到金融危机的影响,使得该公司利用其资产进行经营的效率降低,影响了企业的盈利能力,在今后的几年里,企业应当采取措施提高销售收入或处置资产,以提高总资产利用率。

含钛高炉渣100 g,液固比5,盐酸浓度18%,反应时间6 h,搅拌转速400 r/min的条件下,考察了不同反应温度120℃、130℃、140℃、150℃对CaO、MgO、Fe、Al2O3脱除率及TiO2损失率的影响,结果见图5。

图3 包钢钢联2008-2012年度总资产周转率折线图

3.应收账款周转率

图4 包钢钢联2008-2012年度应收账款周转率折线图

由图4看出,包钢钢联公司在2008-2012年应收账款周转率下降,在2008年达到最大。分析认为,受2008年金融危机影响,包钢钢联在2008年后企业回收应收账款的速度变慢,坏账损失增多,资产的流动性减弱,同时企业的短期偿债能力也减弱。

(三)盈利能力分析

企业从事生产经营活动,其根本目的就是取得尽可能多的利润和维持企业持续、稳定发展,获取利润是企业持续、稳定发展的前提。企业盈利能力就是企业赚取利润的能力,通过一系列的财务指标的计算与分析得到,反应公司在一定时期内获取利润能力的一种评价结果。不论是投资人、债权人还是企业经理人员,都日益关系企业的盈利能力。盈利是公司经营的主要目的,盈利比率是对投资者最为重要的目标。本文通过以下指标对企业盈利能力进行分析:资产净利率、股东权益报酬率、销售净利率。

1.资产净利率

资产净利率是企业一定时期的净利润与资产平均总额的比率,通常用于评价企业对股权的回报能力。这一比率越高,说明企业的盈利能力越强。

2.股东权益报酬率

股东权益报酬率是企业一定时期内的净利润与股东权益平均总额的比率,反映了企业股东获取投资报酬的高低。该比率越高,企业的盈利能力越强。提高股东权益有两种途径:一是在财务杠杆不变的情况下,通过增收节支,提高资产利用率来提高资产净利率,从而提高股东权益报酬率;二是在资产利润率大于负债利息率的情况下,可以通过增大权益乘数来提高权益报酬率。

3.销售净利率

销售净利率是企业净利润与营业收入净额的比率,可以评价企业通过销售赚取利润的能力。该比率越高,说明企业通过扩大销售获取收益的能力越强。提高销售净利率可以从两方面入手:一方面加强资产管理,提高资产利用率;另一方面加强营销管理,增加销售收入,节约成本费用,提高利润水平。

表4 包钢钢联2008-2012年度资产净利率、股权报酬率、销售净利率计算结果

由表4可以看出,包钢钢联集团在2008-2012年中的盈利能力逐渐下降,甚至在2009年出现了亏损的现象,从2010年开始盈利情况有所好转。

(四)发展能力分析

发展能力,是指企业在从事经营活动过程中所表现出的增长能力。

1.净利润增长率

企业本年利润总额增长额与上年利润总额的比率,反映了企业盈利能力的变化。

2.净资产增长率

企业本年总资产增长额与年初资产总额的比率,反映了企业本年度资产规模的增长状况。

表5 包钢钢联集团2008-2012净利润增长率和净资产增长率

表5说明包钢钢联集团在2008-2012年所表现的增长能力较强,企业增长规模的速动较快,企业竞争力增强。

四、同行业的比较分析

本文选取上海宝钢集团作为比较分析的对象,宝钢集团作为中国最大的钢铁公司,与包钢钢联同属一个行业,通过与宝钢财务状况的比较,进一步对包钢钢联的财务状况进行分析与评价。

(一)流动比率的比较

图 2008-2012包钢钢联与上海宝钢流动比率的比较

由图5可知,包钢与宝钢的流动比率值较小,在2011年以前,宝钢的流动比率低于包钢,在2011以后,包钢的流动比率逐渐增大,直到2012年宝钢略高于包钢的流动比率,说明包钢的偿债能力在不断减弱中。

(二)资产负债率的比较

表6 2008-2012包钢钢联与上海宝钢资产负债率的比较

图 2008-2012包钢钢联与上海宝钢资产负债率的比较

由图6可知,在2008-2012五年间,包钢的资产负债率一直都略高于上海宝钢,说明包钢偿还长期债务的能力不理想,财务风险较高,而宝钢的资产负债率在逐年递减当中,说明宝钢的长期偿债能力在不断增强中。

(三)总资产周转率的比较

由图7可以看出,上海宝钢与包钢钢联集团的总资产周转率在2010年以后均呈下降趋势,分析认为,在2008年公司受到金融危机的影响,使得该公司利用其资产进行经营的效率降低,影响了企业的盈利能力,在今后的几年里,企业应当采取措施提高销售收入或处置资产,以提高总资产利用率。

图7 包钢钢联集团与上海宝钢2008-2012总资产周转率的对比

(四)资产净利率的比较

图8 包钢钢联与上海宝钢2008-2012资产净利率的比较

由图8可知,包钢钢联和上海宝钢在2009年均达到了五年中的最低点,说明2009年的钢铁业的盈利能力均受到了金融危机影响,但包钢钢联的起伏较大,并且一直低于上海宝钢的资产净利率甚至达到了负值,说明包钢钢联的经营效率较低,经营管理存在问题,影响其的盈利能力。

(五)净利润增长率的比较

图9 包钢钢联与上海宝钢2008-2012年度资产净利润增长率的对比

由图9可知,上海宝钢在2011年时的经营状况不及包头钢联,且两个公司在2010年时恢复盈利状况。

五、结论和建议

包钢集团作为我国重要的钢铁工业基地,是内蒙古自治区最大的工业企业,是自治区首家销售收入超过400亿的企业,为使包钢集团更好的发展,做出以下几点建议:

(一)企业与高校联合发展

企业应清醒的认识到专业的技术人才对整个企业运作的重要作用,与高校联合,制定人才培养长期规划是当务之急。学校与企业之间相互合作,资源共享,学校为企业提供教育方面的支持,企业为学校培养人才提供就业机会和实习场地,校企之间加强交流,构建完备的人才培养体制。这样,源源不断的人才涌入包钢集团,助力企业发展,包钢集团的建设一定会有实质性的创新与进步。

(二)建立专业化的回收中心

建立专业的回收中心将环境影响最小化,帮助企业以最小的成本,得到最大的收益,以期充分利用有限资源,未来几年之后,我国将形成汹涌的废钢流,必须建立专业的回收,有效缓解企业日益紧张的资源问题,充分发挥规模经济效应对逆流物进行专业化无害流通加工处理。

(三)加强企业技术优势

包钢股份现在的薄板坯连铸连轧项目不仅在国内处于领先地位,而且还创造了两个世界之最。第一,公司达产速度史无前例,第二,公司的连浇炉数亦居世界之首。同时包钢股份抓住铸机这一生产组织的关键环节,不仅使整条生产线的运作水平得到提高,而且使连铸机的产量及作业率迅速提高。公司应当继续加强技术优势,为企业提高盈利能力。

[1]周玉娇.上市公司财务报表分析综合案例——青岛海尔股份有限公司[M].中国乡镇企业会计,2010,(01).

[2]刘晓梅.知识经济条件下企业考核指标体系的思考[J]东北财经大学学报,2001,(01).

[3]杜鹏.上市公司市场价值分析[J].工业技术经济,2002,(04).

[4]王广斌.上市公司财务报表分析的基本原理与方法[J].山西高等学校社会科学学报,2004年第16卷第10期.

[5]王慧萍.浅谈财务分析[J].财务与会计,2010(09).

[6]张先志,陈友邦,秦志敏.财务分析习题与案例[M].东北财经大学出版社,2010年第2版.

[7]荆新,王化成,刘俊彦.财务管理学[M].中国人民大学出版社,2009年第5版.

[8]百度文库.

[9]上海证券交易所网站(数据来源).

(作者单位:内蒙古宾悦大酒店、内蒙古财经大学财政税务学院)