中国整机商双馈型风电机组市场趋势统计分析

2014-02-10本刊赵靓

本刊 | 赵靓

中国整机商双馈型风电机组市场趋势统计分析

本刊 | 赵靓

1 整体情况

虽然直驱、混合、双馈等不同技术路线的风电机组产品各自拥有着不同的优势,但双馈型风电机组在我国风电市场中所占有的地位不言而喻,这与我国多数整机厂商在初期的技术引进、技术路线的选择有关,也同整个市场初期的供给,以及此后所形成的需求有关。

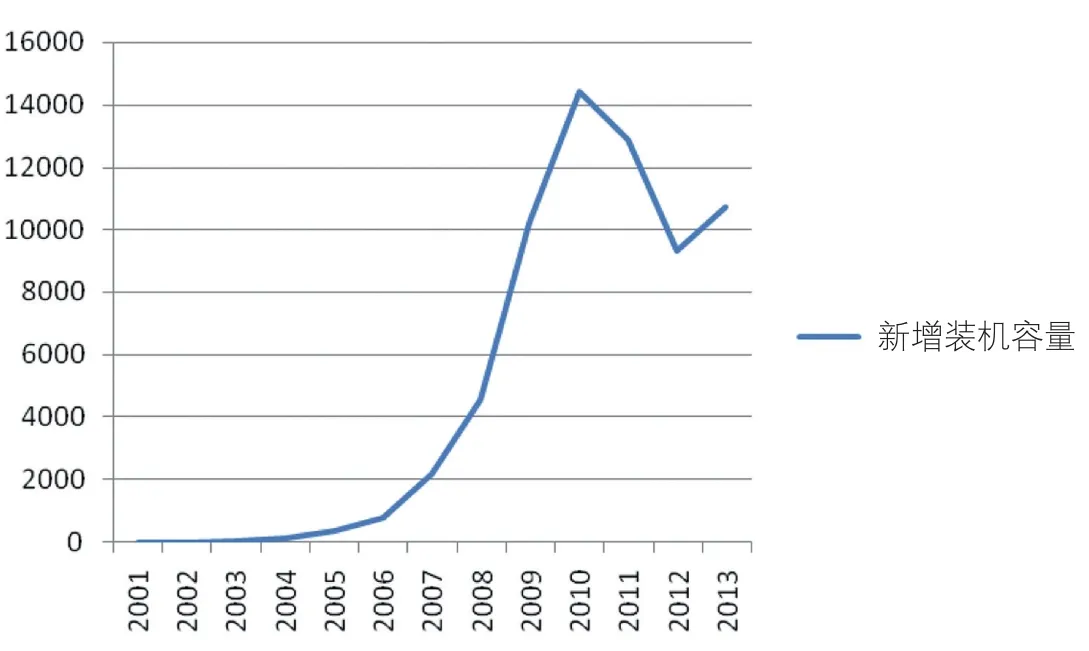

由表1可知,从2001年开始至2013年的13年间,我国双馈型风电机组累计装机容量达到65711.83MW,2013年该机型装机量为10731.2MW,在历年该机型新增装机量中排第4。通过图2分析,我国双馈型机组的装机可以大致分为三个阶段,由于基数小,2002年至2005年期间累计装机容量呈多倍增长,发展速度惊人,这是第一个阶段。第二个阶段从2005年至2010年,累计装机容量增速基本保持翻番水平,可谓快速发展阶段。第三阶段是2010年至2013年,累计装机容量增长速度有所减缓,从图1的新增装机容量也可以看出,该机型在2010年至2013年的新增装机容量有一个跌涨的过程,打破了此前新增容量只涨不跌的趋势,这基本符合整个风电市场的大势。

表1 历年中国双馈型风电机组新增及累计装机容量(单位:MW)

2 双馈型占比

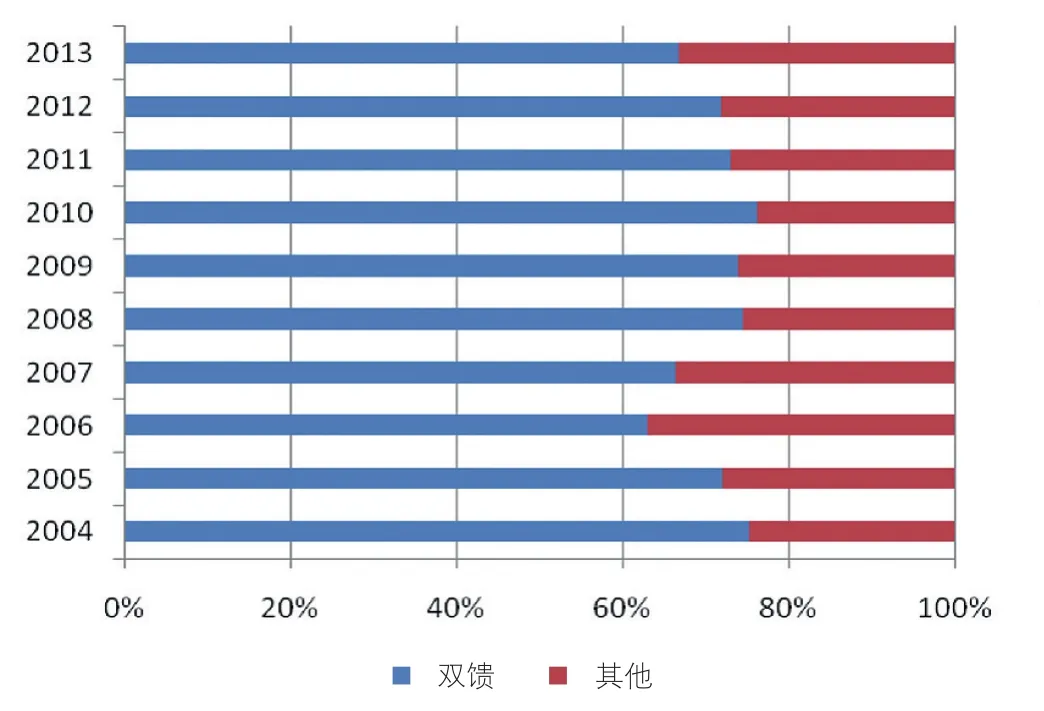

近10年的双馈型风电机组新增容量占比有一个忽高忽低的过程。如表2和图3所示,从2004年至2006年,新增的该机型装机容量占比下降明显,超过12个百分点。除2009年略有调整外,从2006年至2010年该机型新增容量占比基本上是不断增长的,这5年间增长超过13个百分点。自2010年以后,新增容量又开始不断下降,接近8.5个百分点。近10年间,双馈型风电机组新增容量占比最高时为2010年,其次是2004年。2010年以后占比有所降低的原因,可能与个别该机型装机量较大的制造商市场情况不佳有关。

图1 历年中国双馈型风电机组新增装机趋势(单位:MW)

图2 历年中国双馈型风电机组累计装机趋势(单位:MW)

如表3和图4所示,在累计装机方面,2004年至2010年双馈型机组占比逐年增加,但占比增速是一个由快至慢的过程,增加近46个百分点。在这个时期双馈型机组累计装机容量机型占比不断增长的原因,可能与定桨失速型机组此前基数较大,之后新增装机逐渐减少有关。2010年以后,双馈型机组累计容量占比略微下降,但并不明显,仅为1.4个百分点。

3 各制造商双馈型风电机组装机情况

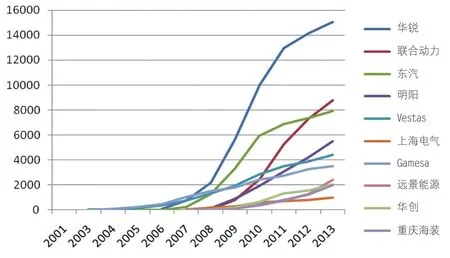

如图5所示,双馈型风电机组累计装机排名前10名的整机商新增装机中,不少都在2010年至2011年达到高峰,之后有所回落,至2013年又有所增长。其中,该机型累计装机容量最高的华锐和第3高的东汽,自2010年后新增装机下降趋势较为明显,处于第2的联合动力该机型的新增装机虽然与大势相仿,但明显降幅较缓,且在2012年和2013年在该机型新增容量上保持了第一。第4名的明阳和第6名的上海电气,以及第8名的远景能源和第10名的海装并未受到前两年的市场大势影响,在该机型的新增装机中始终基本保持稳中有升的势头,这似乎验证了此前业内有专家称规模适中的整机商在前两年的市场下行波动中受到的带动较小的言论。Vestas、Gamesa和华创在该机型的新增装机趋势浮动相对平缓,其中Vestas和华创的趋势在后期有翘尾,2013年的该数据有所增长。

图3 近10年中国双馈型风电机组新增装机容量占比趋势图(单位:MW)

图4 近10年中国双馈型风电机组累计装机容量占比趋势图(单位:MW)

表2 近10年中国双馈型风电机组新增装机容量占比(单位:MW)

表3 近10年中国双馈型风电机组累计装机容量占比(单位:MW)

图5 历年中国双馈型风电机组累计装机排名前10企业该机型新增装机趋势(单位:MW)

图6 历年中国双馈型风电机组累计装机排名前10企业该机型累计装机趋势(单位:MW)

表4 近3年中国双馈型风电机组新增装机前10整机商该机型装机情况(单位:MW)

如图6所示,双馈型风电机组累计装机容量最高的华锐优势明显,联合动力以强劲的增长势头在2012年至2013年间超越了东汽,明阳、远景和海装该机型的累计装机趋势在数据的前10名中表现得较为惹眼,Vestas和Gemesa以及其他处于该机型累计装机容量前10的整机商,在该数据的趋势中增幅也较为可观。

通过表4可以了解到,近三年双馈型风电机组新增装机前3名的该机型新增装机容量均超过1000MW以上,第1名的新增装机容量在2011年虽一度接近3000MW达2933MW,但此后第1名的该机型新增装机容量逐渐减少,至2013年该数据下降接近一半。与此同时,第2名、该机型新增10名以外整机商共计的该数据虽然从2011年到2012年有所下降,但到2013年又有所上升。第3名、第4名在3年间的装机容量则稳步上升,第5至第10名的整机商基本都处于止跌回弹或不断上升的趋势。同时,通过表4可以发现,近三年该数据前3名厂商相对固定,联合动力和明阳在三年中都进入了前3名,远景在2013年首次进入这个梯队。

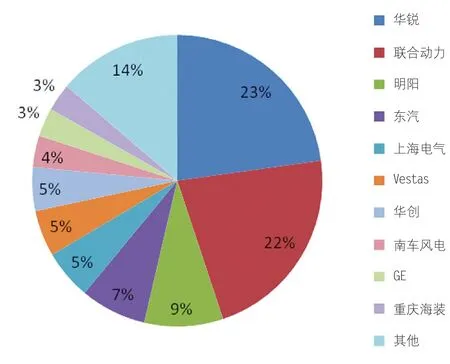

由图7、图8、图9可以看出,双馈型机组新增容量的第1名所占新增容量份额由23%减少到14%,第2名则由22%减少到12%,第3名的份额有所起伏,而从第4名至第10名,新增装机占比大多数都有所增加,少数在3年间持平。同时,该数据10名以外其他厂商的合计占比不断上升。这与表4所显示的情况类似,进一步说明了各厂商双馈型机组的新增容量和市场占比的差距在逐渐缩小。

图7 2011年中国双馈型机组机组新增装机前10整机商该机型装机占比

图8 2012年中国双馈型风电机组新增装机前10整机商该机型装机占比

图9 2013年中国双馈型风电机组新增装机前10整机商该机型装机占比

图10 历年中国有双馈型风电机组装机的整机商数量

图11 2013年中国有双馈型风电机组装机的整机商数量及其占比

4 双馈型风电机组整机商数量

据图10所示,有双馈型风电机组装机整机商数量的趋势在曾经的12年间展现出了三个阶段,第一个阶段是2001年至2006年,此类整机商的数量逐渐增多,第二个阶段是2006年至2009年,此类整机商数量开始迅速增加,到2009年左右达到峰值为32家。此后开始逐年下降,至2013年为19家,这是第三个阶段。据中国可再生能源学会风能专业委员会的统计显示,2013年我国有装机的整机商基本上为30家,因此,在2009年的顶峰时期,有双馈型风电机组装机的整机商数量比2013年全部有装机的整机商数量还多。据图11所示,2013年有19家整机商安装了双馈型风电机组,占全部当年有装机整机商数量的63%,与2013年该类机组的新增及累计装机占比情况相似,均超60%。(本文部分数据来源于《中国风电产业地图2008-2013》)