核心利润与企业可持续发展——基于30家上市公司的数据分析

2014-02-08王莹瑞李芳叶敏红

王莹瑞,李芳,叶敏红

企业要想在竞争中获得永续长远发展,获得长期生存,必须关注企业可持续发展,消除短期行为。企业可持续发展作为一种理想状态,成为当代企业追求的目标。核心利润[1-2]在财务分析中能较好反映一个企业自身的经营活动结果。大量企业的经济活动主要集中在自身的经营活动,因此核心利润对企业的贡献与企业的可持续发展有着较为密切的关系。

一、核心利润与企业可持续发展能力

在商品经济条件下,企业追求的根本目标是企业价值最大化或股东权益最大化。无论是企业价值最大化还是股东权益最大化,其基础都是企业利润。利润已经成为现代企业经营与发展的最直接目标。企业的各项工作最终都与利润的多少相关。

利润总额=营业利润+营业外收入-营业外支出

企业营业外收入是指企业发生的与其日常活动无直接关系的各项利得。营业外支出是指企业发生的与其无直接关系的各项损失。营业外收入和营业外支出在企业中的比重一般较少,所以在分析利润中往往忽略不计,即用营业利润来衡量企业的经营成果更为确切。本文研究的核心利润是对利润表中营业利润[3]的进一步归核化。

核心利润=营业收入-营业成本-销售费用-管理费用-财务费用-营业税金及附加

核心利润率(CR)=核心利润/营业收入

这里核心利润没有考虑营业利润所包括的资产减值损失、公允价值变动损益以及投资收益。资产减值损失不是本期日常经营结果。公允价值变动损益以及投资收益是企业对外短期投资的结果,也不是自身经营的结果。因此,这两部分不考虑。核心利润源于企业日常经营活动,是企业利润总额中最稳定、最持久的部分。核心利润越大,企业从经常性经营活动中获取利润的能力就越强,企业的盈利质量就越高,说明企业的主业突出,具有较强的竞争能力。无论是在数量上还是质量上,核心利润对企业利润的贡献都是最大的。核心利润率是企业经营活动基本盈利能力的综合体现,可以更恰当地分析与评价企业基本盈利能力的发展态势以及在行业中所处的竞争地位和相对竞争实力。

企业拥有持续的竞争力是企业获得可持续发展所必须具备的条件。用来反映企业可持续发展的指标应是多方面的[4-5]。假设企业在获得收益过程中,其他利益相关者(包括债权人、政府、雇员、顾客、社区等)的利益已得到满足,那么可以选择企业的可持续增长率来量化企业的可持续发展状况。可持续增长率理论由美国著名财务学家希金斯在20世纪80年代提出。其基本思想是资产的增加等于负债的增加和股东权益的增加值之和。可持续增长率[6]是指不增发新股并保持目前经营效率和财务政策下公司销售所能增长的最大化比率。这种增长率一般不会消耗企业的财富资源,是一种可持续增长速度。其理论假设是公司保持目前的资本结构和股利政策,不发新股,以增加债务作为唯一的外部筹资来源;公司保持当前的销售净利率(可涵盖负债的利息)和资产周转率。对大多数公司来说,现实情况下一般不能随时增发新股,改变经营效率和现行的财务政策。因为这些改变对于理智的公司而言是非同小可的事情。因此,上述假设基本上符合大多数公司的一般情况。在此假设条件下,限制销售增长率就是股东权益所能扩展的速度。

根据可持续增长率计算模型[6],为了方便计算,本文将采用根据初期股东权益计算可持续增长率。根据这个模型可以看出可持续增长率与收益留存率、总资产净利率以及期末总资产与期初净资产乘数都呈现正相关。其中,收益留存率与期末总资产与期初净资产乘数不变时,可持续增长率与总资产净利率正相关。总资产净利率是指公司净利润与平均资产总额的百分比。根据利润构成以及利润分析来看,按利润的来源将利润总额分为五个部分:核心利润、资产减值损失、公允价值变动损益、投资损益、营业外收支净额。其中,核心利润是利润总额主要部分。核心利润越高,净利润也越高;总资产平均额不变时,总资产利润率也就越高。由此可假设,核心利润与企业可持续增长率成正相关。按照企业可持续增长率计算模型,核心利润与企业可持续发展不可能出现其他相关性假设。但是,不可能每个公司都满足模式中的条件,所以在具体实证分析时,要尽量将主要因素影响消除。其方法是在计算时可以用期末净资产减去期初净资产,再通过相加或相减消除股本变动以及资本公积变动的影响,同时加上现金股利支付的部分以保证模型中要求股利支付率保持不变的条件,在此基础上再除以期初净资产。

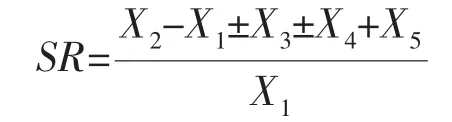

因此,可持续增长率可以表示为:

其中,SR表示企业可持续增长率;X1表示期初净资产;X2表示期末净资产;X3表示股本变动;X4表示资本公积变动;X5表示现金股利支付。每个企业因其所处行业不同,经营情况以及财务情况会产生不同程度的差异。增长过快会使企业的财务资源约束趋紧,最终很可能会导致财务失败。而增长缓慢可能因其财务报告的不良而影响投资者信心,或被市场淘汰,或成为更为敏锐的收购者的猎物。可见,企业的增长情况对其持续发展具有决定性影响。可持续增长率代表了企业适宜的发展速度。在一定范围内,企业的可持续增长率越高,代表着该企业可持续发展性越好,反之亦然。本文选取10家制造业、10家服务业、10家房地产业作为样本来分析核心利润率与企业可持续发展的关系 (其中核心利润率用CR表示,可持续增长率用SR表示)。

二、制造业企业的核心利润与企业可持续发展

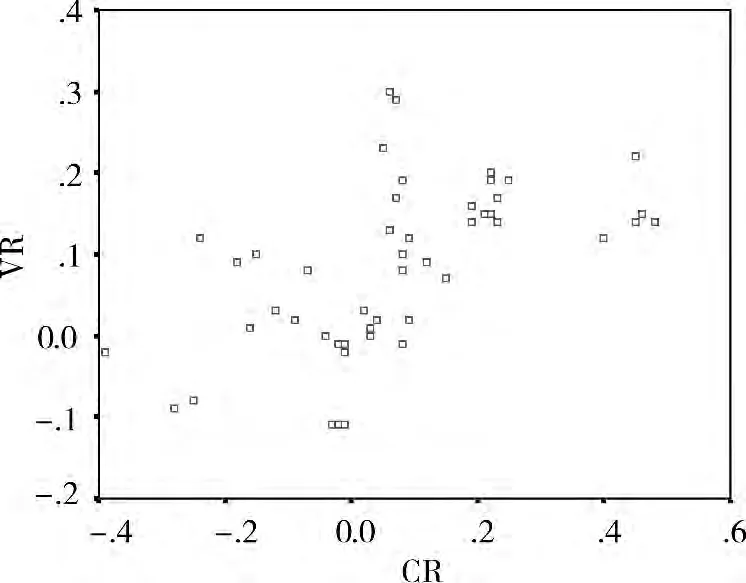

对于制造业而言,在其利润构成中核心利润一般占绝大部分,核心利润对企业可持续发展至关重要。通过选取格力电器、美的电器等10家上市公司(2008年—2012年)作为制造业的样本,其核心利润率与可持续增长率的散点分布图如图1,其核心利润率与企业可持续发展的相关性见表1。

图1 制造业CR与SR散点分布图

表1 制造业公司CR与SR相关性表

从表1可以看出,10家典型制造业公司连续五年的CR与SR的总体相关性在0.01水平上显著相关,相关系数为0.569>0.5,表示有较好的相关性。结合10家公司近五年的实际发展情况进一步分析可知,如果公司收益绝大部分来自自身的经营活动,那么CR与SR的相关性比较好;如果公司的收益来源不仅有自身的经营活动,还有很多来自于控股公司的投资收益,那么CR与SR的相关性表现得稍弱一些。

三、服务业企业的核心利润与企业可持续发展

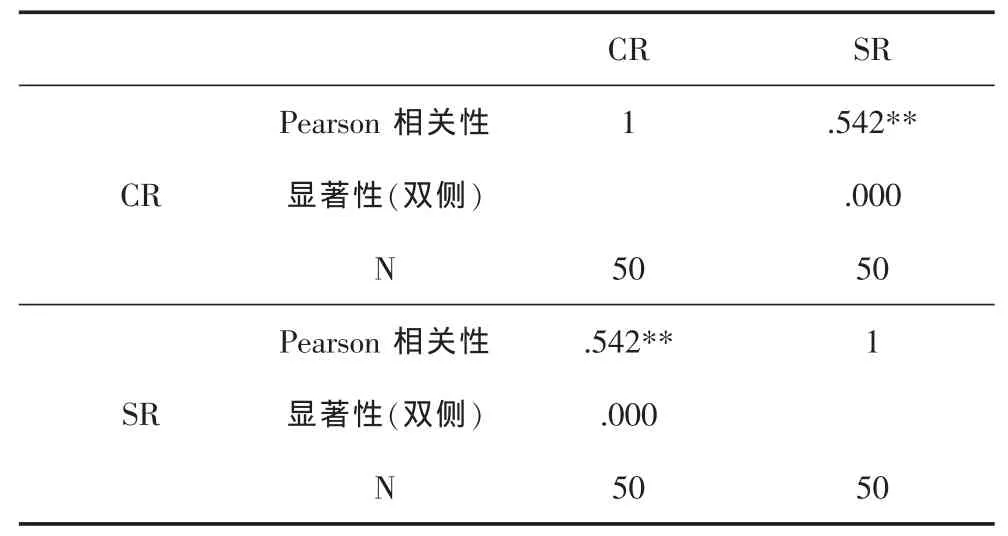

对于服务行业而言,其核心利润在利润中的比重会稍微小于制造业,但是其比重在利润结构中仍为主要部分,其对可持续发展也具有促进作用。本文选取新都酒店、黄山旅游等10家上市公司(2008年—2012年)作为服务业的样本,其核心利润率与可持续增长率的散点分布图如图2,其核心利润率与企业可持续发展的相关性见表2。

图2 服务行业公司CR与VR散点图

表2 服务行业公司CR与SR相关性表

根据随机选取的十家服务行业公司进行分析可知,在0.01水平上显著相关,相关系数为0.542>0.5,比制造业的相关性稍差 ,但仍有较好的相关性,说明核心利润对可持续增长率的贡献明显。

四、房地产业企业的核心利润与企业可持续发展

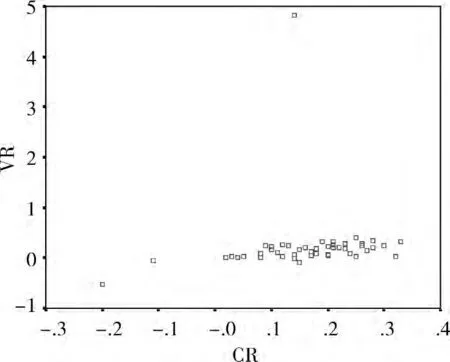

对于房地产行业,由于房地产本身的经济特征决定其往往会有许多的投资,会涉及到相当比重的投资收益和营业外收入,但是在整体看来,核心利润也是占主要部分。本文选取保利地产、中江地产等10家上市公司(2008年—2012年)作为服务业的样本,其核心利润率与可持续增长率的散点分布图如图3,其核心利润率与企业可持续发展的相关性见表3,剔除异常变量后核心利润率与企业可持续发展的相关性见表4。

图3 房地产行业CR与SR散点图

表3 房地产业公司CR与SR相关性表

根据随机选取的十家房地产公司进行分析,表3的相关性分析结果显示房地产行业样本公司的CR与SR几乎没有相关性,但是结合图3可知,CR与SR应该有很好的相关性。而且从图3明显看出有一个异常变量,即样本五格力地产2009年可持续增长率出现异常,该异常数据经查主要系当年出售可供出售金融资产导致。而这种投资收益的异常增加一般属于不可持续因素,因此,结合前面的计算公式可知,剔除这个异常数据再进行相关性分析。

表4显示了剔除异常数据后的相关性分析结果,仍然在0.01水平上显著相关,且相关系数高达0.690>0.5,说明房地产行业的CR与SR也有很好的相关性。

表4 剔除异常变量后CR与SR的相关性表

五、结论

数据分析表明,企业核心利润率的增减变动与可持续增长率有着密切的联系,而可持续增长率在相关者利益得到满足条件下反映了企业的可持续发展状况。因此,企业要想获得长期可持续发展,就要特别关注核心利润的创造。本文研究结论仍特别关注核心利润的创造。本文研究结论仍存在一定的局限性。所有样本公司在满足相关者利益之后获得可持续增长率的假设在现实中不一定能完全实现 (法律规范再严密,总有违规的企业),因此在量化可持续发展指标方面有待改进。

[1]张新民,钱爱民.财务报表分析:第二版[M].北京:中国人民大学出版社,2011.

[2]钱爱民,张新民.新准则下利润结构质量分析体系的重构[J].会计研究,2008(6).

[3]荆新,王化成.财务管理:第六版[M].北京:中国人民大学出版社,2012.

[4]苏冬蔚,吴仰儒.我国上市公司可持续发展的计量模型与实证分析[J].经济研究,2005(1).

[5]刘婷.上市公司可持续发展评价体系构建[J].财会通讯:学术版,2007(7).

[6]中国注册会计师协会.财务成本管理[M].北京:经济科学出版社,2013.