出口贸易能源隐含流的测算及制度性因素分析

2014-02-06张雨微赵景峰

张雨微,赵景峰,刘 航

(1.西北大学经济管理学院,陕西 西安 710127;2.西安交通大学经济与金融学院,陕西 西安 710061)

1 引言

随着我国外贸发展与国内资源环境的矛盾日益突出,出口隐含流也逐渐受到关注,如隐含碳、隐含能、虚拟水、隐含生态足迹等。这类概念最早由国外研究者提出,如能值、“虚拟水”概念[1-2]。这些概念既可用作对国内间接能源消费的分析,也可用作分析国际贸易的能源外部性,其中后者逐渐成为了主流趋势。2006年以来,研究中国出口能源隐含流的文献开始增多。有的文献主要测算了2002—2003年我国的虚拟能净出口量,估计了1996—2004年中国的贸易隐含能,还有的文献分别按中国与日本能源使用效率估算了我国进出口的隐含能,或把能源作为商品和要素投入计算了分行业的综合完全能耗系数,进而测算了我国进出口贸易中的能源含量[3-6]。大部分观点都认为我国出口中携带了大量国内能源及进口能源,并有逐年增大趋势。除了对出口能源隐含流进行测算外,一些研究重点分析了影响出口能源隐含流的因素,包括运用结构分析法(SDA)和指数分解法(IDA)分析美国能源消耗量和流动量的影响因素;运用对数平均迪氏指数法(LMDI)对隐含碳净转移的影响因素进行分解;运用SDA 方法把我国出口贸易中的隐含能变化分解为规模效应、能源利用技术效应、中间投入技术效应和结构效应[7-9]。

本文认为,能源是工业企业需要投入的生产要素之一,而最核心的生产要素为资本和劳动力,所有能够影响资本和劳动力投入量及价格的制度因素(如金融、财税、劳动制度等)都会对出口能源隐含流产生直接或间接影响,需要深入分析。很多文献仅把各行业的能源隐含流进行了测算和分解,而未总结其行业特征,如资金流动性、利润率等。中国的工业经济在资源环境方面具有明显的行业异质性[10],出口能源隐含流以及制度因素对其的效应也必然在不同特征的行业中有差异化表现,必须加以深化研究。

2 研究方法

2.1 出口能源隐含流的测算方法

对于某一工业行业,其出口能源隐含流规模的计算公式为:

其中,SCAit为行业i 在t年的出口能源隐含流的规模;CONSit为行业i 在t年的能源消费总量;EXit为行业i 在t年的出口交货值;OUTPit为行业i在t年的工业总产值。

一个工业行业的出口能源隐含流的强度,是指该行业出口能源隐含流在全部行业中的占比同其工业总产值在全部行业中的占比的比值。计算公式为:

本文研究的时间跨度为2001—2010年。在以上指标中,CONSit的数据来源于历年《中国统计年鉴》,EXit和OUTPit的数据来源于历年《中国工业经济统计年鉴》。根据数据可得性,本文筛选了25个工业行业,包括4 个采矿业行业、20 个制造业行业,以及电力、煤气及水生产和供应业。以下其他模型也采用该时间跨度和行业范围。

2.2 制度性因素的测算方法

根据Barzel 的资产属性理论,资产的真实价值易被低估或高估,从而产生了交易成本。对工业企业来说,资本、劳动力和自然资源都属于资产,即生产要素。当市场制度使前两者被低估时,企业在自然资源的投入量及使用密度上会有变动,可能会投入更多的自然资源(如能源),也可能会在低能耗技术上投入更多研发成本,进而影响到出口能源隐含流及其强度。本文采用C-D 函数方法来测度资本和劳动力的价格扭曲程度,基本思路为:首先估计生产函数,得出要素边际产出(应得报酬),再根据要素实际报酬 (利率和工资),计算两者的比值。假设生产函数为如下形式:

其中,Y 为工业增加值;A 为常数;K 为固定资产投资;L 为年内从业人员;α 和β 分别为K 和L的产出弹性系数。进而,要素K 和L 的边际产出(应得报酬)分别为:

在获得了资本的价格r 和劳动的价格w (即实际报酬)之后,便可计算各种要素的价格扭曲指数(distK 和distL)及总体扭曲指数(distT):

本文将25 个行业的历年分地区数据构成的面板模型逐一回归,求得各行业的结果 (distKi、distLi和distTi)。劳动的价格w 是各行业就业人员的平均劳动报酬,数据来源于历年《中国劳动统计年鉴》。资本的价格r 为利率,具体方法借鉴施炳展等的研究,数据来源于历年《中国工业经济统计年鉴》和《中国统计年鉴》。采用工业品出厂价格指数缩减工业增加值数据,采用居民消费物价指数缩减工资数据,采用固定资产投资价格指数缩减资本数据。此处的测算结果显示,全部行业的资本和劳动力均为负向扭曲,即被低估了。

以上要素扭曲程度代表了制度因素的弹性,而针对制度因素的供给量,应考虑可量化的规制要素负向扭曲的措施指标。首先来看规制资本负向扭曲的制度,规制资本负向扭曲的制度变量主要是指金融市场化程度。本文选取股市总市值、金融机构信贷支出、M2、期货成交额、债券成交额、证券投资基金成交额和金融业从业人员数这7个指标来计算金融市场化指数,数据来源于历年《中国金融统计年鉴》。通过主成分分析可知这7个因子中可提取出1 个公因子,进而得出因子得分系数矩阵,算出历年金融市场化程度的最终结果。再来看规制劳动力负向扭曲的制度,在每年的劳动争议处理统计中,已结案的争议按照处理结果分,可分为用人单位胜诉、劳动者胜诉和双方部分胜诉3 种。其中,第2 种案件在已结案件中的占比可反映支持劳动者获得更高报酬的制度环境。本文用该指标来测度规制劳动力负向扭曲的制度,数据来源于历年《中国统计年鉴》。

2.3 计量回归模型及变量解释

本文将各年度的规制要素负向扭曲的制度变量定义为该制度的充裕度,将各行业的要素价格扭曲程度定义为使用该制度的密集度(即弹性)。二者的交互项是影响各行业出口能源隐含流的重要因素,可以组成面板数据来判断具体回归关系。计量模型构建为:

其中,ui为服从随机分布的未被观测到的行业因素;εit为残差项,此处仅显示了面板数据回归的随机影响模型的样式,另外还有固定影响模型和混合数据普通最小二乘法,在此省略;Qt、Q1t 和为规制全部要素、资本要素和劳动力的负向扭曲的制度变量。Qt的算法为:

其中,αt和βt是在上节中根据C-D 函数按年份算得的弹性系数。

在回归中逐步加入控制变量Cit,包括:①各行业外商直接投资的比重(FDIit),即外商资本在实收资本中的占比;②各行业资金流动性(MOBit),即固定资产比率的倒数;③各行业人力资本禀赋(HEit),即科技活动人员在全行业从业人数中的占比。以上数据来源于历年《中国工业经济统计年鉴》及《中国科技统计年鉴》。

3 出口能源隐含流的测算结果

图1 2001—2010年中国出口能源隐含流及其基尼系数

根据本文的测算方法,2001—2010年中国出口贸易能源隐含流的总规模如图1 所示。可以看出,2001—2007年出口能源隐含流的总规模为递增趋势,2008年有轻微回落,接着2009年大幅下降,2010年又有所回升但未回至2007年的高点。这一曲折增长过程一方面是与我国产业结构调整和能源价格形成机制改革有关,另一方面也受到国际金融危机导致的出口规模收缩的影响。图1 中的折线反映了这一时期各行业的出口能源隐含流的基尼系数变动。可以看出,出口能源隐含流的总规模出现大幅增长的年份,基尼系数明显下降,而前者出现大幅下降的年份,基尼系数明显上升。进而推断,我国能源隐含流总规模的收缩主要是来自于能源隐含流规模较小的行业的贡献,而能源密集型行业的生产组织与技术未实现明显升级,其隐含流规模并未得到有效控制。

本文还计算出了STRit的结果,发现出口能源隐含流强度在各行业间存在较大差异。进而将其进行标准化处理,通过聚类分析把25 个样本行业按能源隐含流强度加以分类,可分为高强度、次高强度、中等强度、次低强度、低强度5 类(见表1)。可见,出口能源隐含流强度偏高的行业大多为自然资源密集型的重化工业,而偏低的行业一般都是技术密集型的高技术行业或轻工业。当然,也有一些资源密集型行业属于低强度或次低强度类别,如石油加工、炼焦及核燃料加工业。主要因为这些行业的产成品以内销为主,即使能源消费量较大,出口能源隐含流强度也未必高。

表1 出口能源隐含流强度的聚类分析结果

4 计量结果及分析

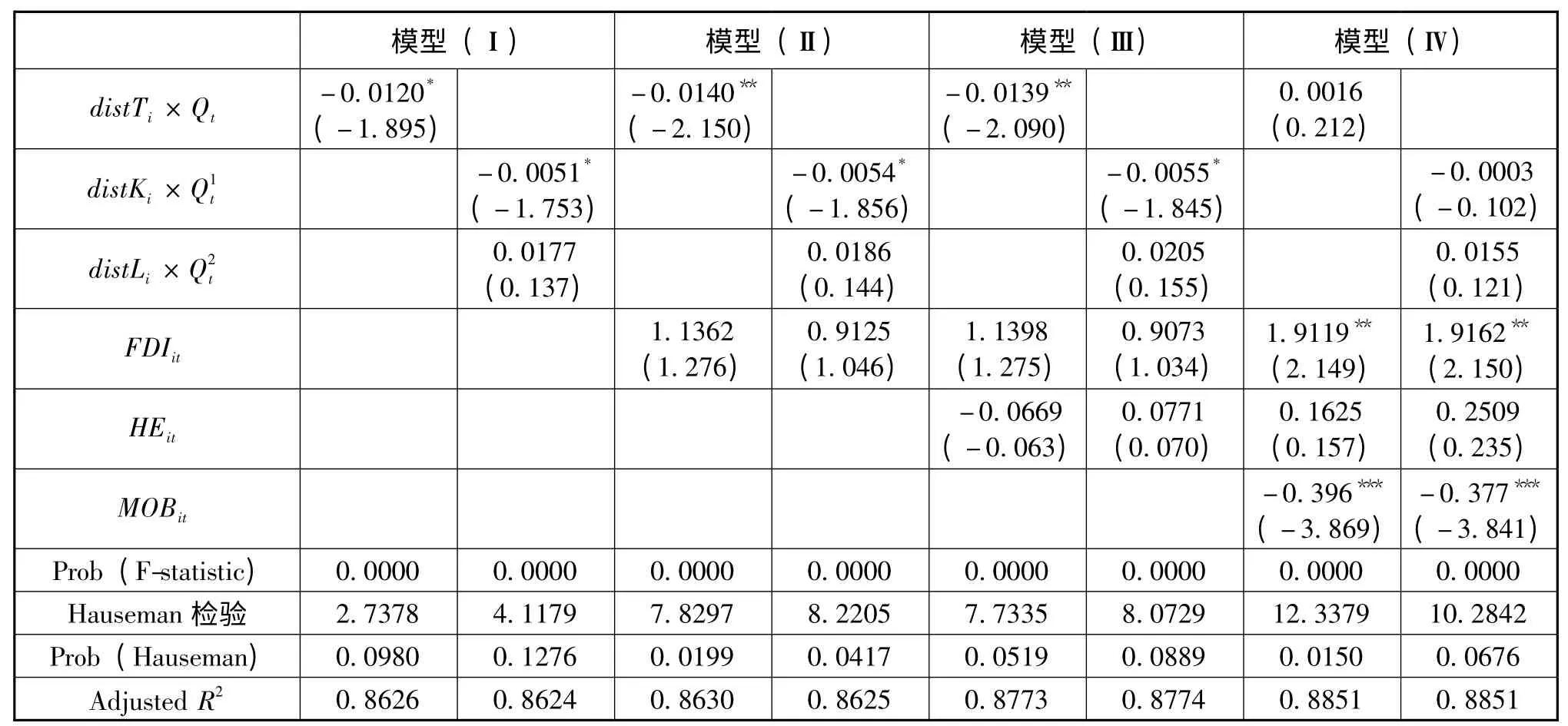

表2 显示的是以25 个工业行业为样本的整体回归结果。Ⅰ为不加入控制变量的回归,Ⅱ-Ⅳ为逐步加入控制变量的回归。在所有回归中,Hauseman 检验均拒绝原假设,因此该表中均为固定效应模型的回归结果。可以看出,在加入控制变量MOBit之前,distTi×Qt和distKi×Q1t 的回归系数均显著为负,distLi× Q2t 的系数为正但不显著。这说明对资本负向扭曲的规制力度越大,越有助于出口能源隐含流强度的降低,且此负向作用在资本价格扭曲越严重的行业中越明显;而规制劳动力扭曲的制度对出口能源隐含流强度的作用不明显。当加入MOBit后,distTi×Qt的系数的符号和显著性水平有较大变动,distKi× Q1t 的系数的绝对值和显著性水平有较大变动。这说明MOBit与其他解释变量可能存在多重共线性。为得到更精确的结论,应按照MOBit的高低分为两类行业分别做进一步的回归。

表2 基本回归结果

表3 显示的是按资金流动性和出口能源隐含流强度的高低进行分组的回归结果。(1)、(2)分别为高资金流动性行业组和低资金流动性行业组,(3)为上文聚类分析得到的第Ⅰ-Ⅲ类行业,(4)为第Ⅳ、Ⅴ类行业。该表中显示的都是固定效应模型的结果,可以看出,低资金流动性行业的回归结果较接近表2 中全部行业的结果,且distTi×Qt和distKi×的回归系数的绝对值和显著性水平更高,而在高资金流动性行业中,这两个变量为不显著,distLi×显著为负。

同时可知,在STR 偏高的行业中,distTi× Qt和distKi×显著为负,且系数的绝对值高于STR偏低的行业。distLi×的回归系数在前一种行业中显著为负,在后一种行业中显著为正。另外,FDIit的系数在(1)和(4)的模型1 中显著为正,在其他模型中均不显著;HEit的系数在(4)的模型2 中显著为正,在其他模型中不显著。

以上结果表明:①规制要素价格扭曲的制度越充裕,越有助于降低出口能源隐含流强度,且在扭曲越严重的行业该作用越明显。其中,规制资本扭曲的制度对出口能源隐含流强度的抑制作用在低资金流动性行业中更明显;规制劳动力扭曲的制度对出口能源隐含流强度的抑制作用在高资金流动性行业中更明显。这是因为低资金流动性行业的固定资产在总资产中比重较高,因此对资本要素价格扭曲及其规制制度更为敏感;高资金流动性行业更加依赖劳动力投入,因此对劳动力要素价格扭曲及其规制制度更为敏感。②规制资本和劳动力扭曲的制度对出口能源隐含流强度的抑制作用,均在出口能源隐含流强度偏高的行业中更明显。这是因为出口能源隐含流强度偏高的行业更为依赖资本和劳动力的负向扭曲,它们以低于真实价值的价格购进资本和劳动力,进而才有更多余力大规模投入和出口隐含能源,而规制要素价格扭曲的制度能明显地抑制它们出口隐含能源。③FDIit的回归系数在高资金流动性行业中显著为正,说明这类行业中的外资企业主要看中了我国相对宽松的节能减排和治污政策措施,符合“污染天堂假说”,应注意增进这类行业的外资利用质量和实际效益。HEit的回归系数在大多数模型中不显著,这说明人力资本并未为我国的节能减排和外贸实际收益做出应有的贡献,甚至还使出口能源隐含流强度有所加大。

表3 按不同行业分组的回归结果

5 结论及对策

当生产要素的价格扭曲较为严重且规制不力时,工业企业的出口可能有两种表现:一是企业以较低价格购进生产要素,则有更大余力去发展节能技术,从而能源隐含流降低;二是企业把节余资金用于购进和投入能源,导致了出口中蕴含更高的能源强度。本文的回归结果印证了第二种可能,即规制要素价格扭曲的制度能够有效抑制能源隐含流强度,且此作用在扭曲越严重的行业越明显。同时,规制资本扭曲的制度对能源隐含流的抑制作用在低资金流动性行业中更明显;规制劳动力扭曲的制度的抑制作用在高资金流动性行业中更明显;规制资本扭曲和劳动力扭曲的制度的抑制作用均在能源隐含流强度偏高的行业中更明显。

从上述结论可知,我国外向型经济发展仍存在着与国内资源环境不相协调的突出矛盾,长期以来大量能源被“裹挟”在出口货物中被国外居民所消费,当国内要素市场环境使企业有机会低价购进资本、劳动力等要素时,它们倾向于在生产中投入更多能源,而不是将余力用于改造生产工艺、发展节能技术。这种粗放型生产组织模式和外贸发展方式是不可持续的。本文提出如下对策:

(1)通过出口结构升级和绿色技术研发及应用,实现外向型经济的低能耗发展。我国应当对各类出口产品的生产能耗进行细分测算,合理设置能耗上限,淘汰超限产品的产能,通过配额控制或税率调整来减弱高能耗产品的出口动力,增强低能耗产品的比较优势,对率先使用新能源或采用节能技术的企业进行出口鼓励。同时,加大对有关技能技术的科研、中间试验和开发应用的支持,促进联合研发模式的改进和成熟,协调开展区域循环经济中的企业关联,细化并统一节能技术指标和能耗监管标准。

(2)深化要素市场的全面改革,实现出口企业的“创新补偿”效应。我国必须改变资本和劳动力要素价格负向扭曲的现状,通过制度创新与市场化改革,实现生产要素在部门间和区域间的自由买卖和便捷流转,以此来“倒逼”出口企业研发和采用先进节能技术,开发新的低能耗产品,自觉地避免做出负外部性的行为。当企业不再以低价获得生产要素时,尽管会加重企业的生产成本,但同时也增强了企业在其他投入品(如能源)使用上的创新驱动力,未实现创新补偿的企业则会被市场淘汰,从而在宏观上实现节能规制与企业出口盈利的双赢。

(3)由于存在行业差异,在制定具体规制措施方案时,应因地制宜,使各个行业都发挥出对构建节能型外向型经济的应有贡献。同时,要注重对节能技术前沿的关注与追赶,致力于节能降耗的贸易政策和改革方案应随着生产函数变动而动态调整。

[1]Odum H T.Environmental Accounting:Emergy and Environmental Decision Making[C]Environmental Accounting.New York:Wiley,1996.

[2]Allan T.Fortunately There Are Substitutes for Water:Otherwise Our Hydro Political Futures Would Be Impossible[C]// Proceedings of the conference on priorities for water resources allocation and management.Natural Resources and Engineering Advisers Conference,1993.

[3]周志田,杨多贵.虚拟能——解析中国能源消费超常规增长的新视角[J].地球科学进展,2006,21(3):320-323.

[4]Li Hong,Zhang Per Dong,et al.Evaluating the Effects of Embodied Energy in International Trade on Ecological Footprint in China[J].Ecological Economics,2007,62(1):136-148.

[5]齐晔,李惠民,徐明.中国进出口贸易中的隐含能估算[J].中国人口·资源与环境,2008,18(3):69-74.

[6]李坤望,孙纬.我国进出口贸易的能源含量分析[J].世界经济研究,2008,(2):3-7.

[7]Christopher L W.Measuring Structural Change and Energy Use:Decomposition of the US Economy from 1997—2002[J].Energy Policy,2009,(37):1561-1570.

[8]王媛,魏本勇等.基于LMDI 方法的中国国际贸易隐含碳分解[J].中国人口·资源与环境,2011,21(2):141-146.

[9]陈红敏.中国出口贸易中隐含能变化的影响因素——基于结构分解分析的研究[J].财贸研究,2009,(3):66-72.

[10]刘航,赵景峰,吴航.中国环境污染密集型产业脱钩的异质性及产业转型[J].中国人口·资源与环境,2012,22(4):150-155.