商业银行盈利模式转型对中小企业融资的影响

2014-02-03东北农业大学谢程胡胜德

东北农业大学 谢程 胡胜德

商业银行盈利模式转型对中小企业融资的影响

东北农业大学 谢程 胡胜德

传统的以利差收入为主导的银行盈利模式是我国商业银行获利的主要方式,在该种盈利模式下,不仅导致了商业银行创新程度低、同质化严重的现象,同时这种相似的经营战略、信贷管理方式等均不能满足中小企业的融资需要,而中小企业在我国经济发展和增长过程中的地位是不可小视的,政府对其关注和重视度也在不断提高。因此,如何转变盈利模式成为银行业发展的关键,更成为解决中小企业融资难问题的主要突破口。本文选取了8家商业银行作为研究对象,以2008~2012年财务数据为样本,采用因子分析法对盈利模式进行了绩效评价,并提出转型对中小企业融资的影响。

商业银行 盈利模式 中小企业融资

随着金融全球化的发展趋势日益加剧,利率市场化的不断推进,加上我国金融市场开放程度的提高,外资银行大量涌入,使得我国银行业的竞争逐渐扩大,我国银行业传统的以利差收入为导向的盈利模式面临着严峻的挑战,而在该种模式下,从风险角度来看,银行贷款的对象更倾向于规模较大的、实力较强的国有、民营大中型企业,都竞相争取在大客户的存贷业务中分一块蛋糕,这种无差异的市场定位、盈利模式及较单一的金融产品,导致中小企业融资服务在商业银行中存在缺失和不足,同时银行关于中小企业的信用评级及信贷管理制度也同样需要进一步完善,使之更加适用于中小型规模企业。

1 指标体系建立和方法适用性检验

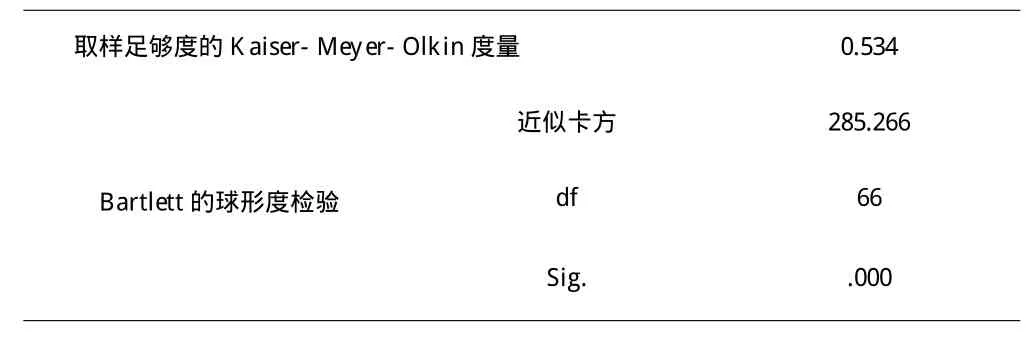

本文选取了12个盈利模式的相关指标,包括六方面:盈利能力、偿债能力、流动性、成长性、风险管理及创新能力,盈利能力为X1每股收益、X2人均创利、X3净资产收益率及X12净利润;偿债能力指标为X4股东权益比例;流动性指标为X5现金总资产比;风险管理能力指标包括X6不良贷款率及X7资本充足率;成长性指标为X8净利润增长率;创新能力指标包括X9非利息收入占比、X10手续费佣金收入占比及X11非传统手续费佣金业务收入占比。因子分析的前提条件是原始变量之间存在比较相关性,应用KMO和Bartlett检验方法,其中KMO统计量的取值在0和1之间,越接近于1越适合做因子分析,越接近于0,越不适合。Kaiser给出的KMO的度量标准为,0.5以上适合,0.5以下不适合。检验结果如下表1。

表1 KMO和Bartlett检验结果

KMO检验结果显示为0.534.大于0.5,可以用因子分析法,巴特利特球形度检验结果显示观测值为285.266,相伴概率为0.00,拒绝原假设,可认为相关系数矩阵与单位矩阵有显著差异,相关矩阵不是一个单位矩阵。

2 公因子计算、因子旋转及命名

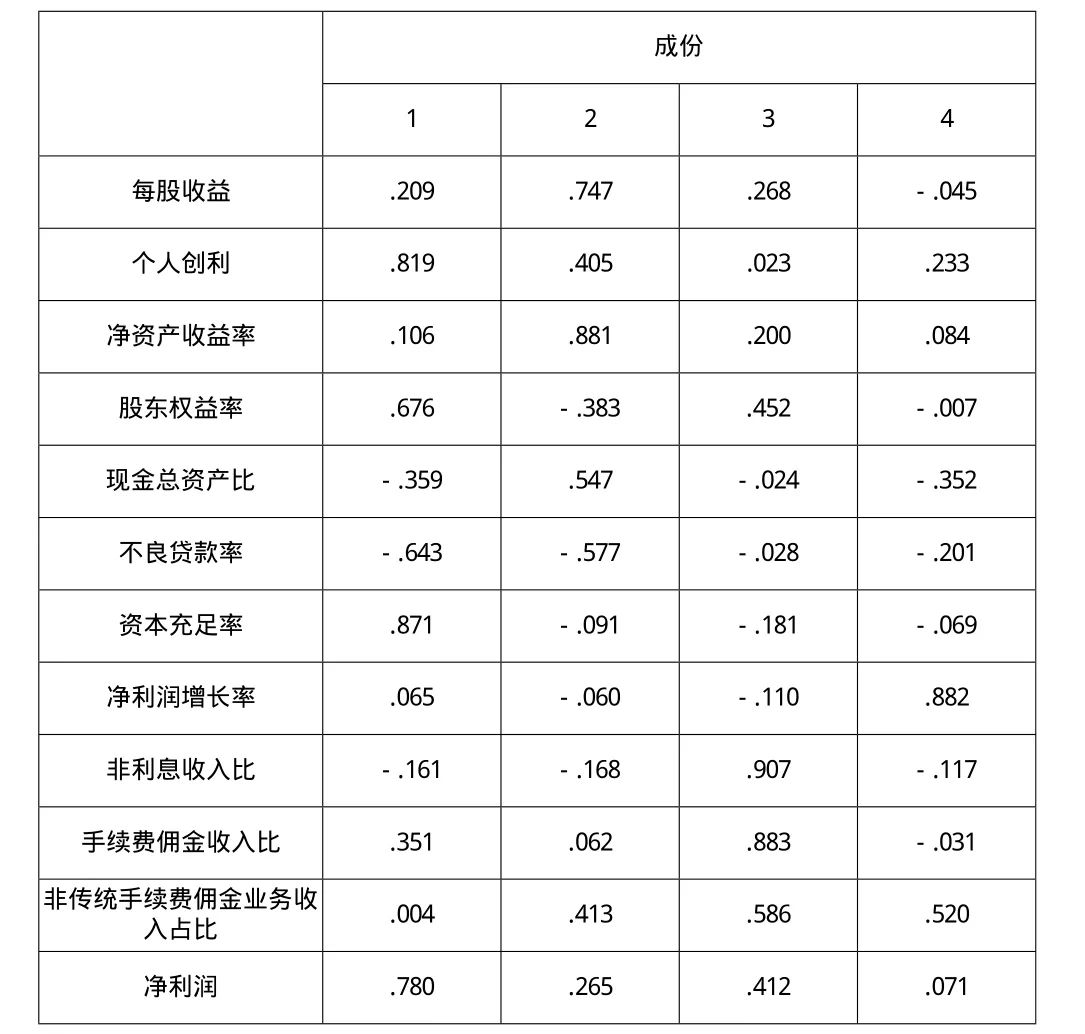

通过特征值和方差贡献率的计算得出,前四项因子满足特征值大于1,且累计方差贡献率为79.874%,第一个因子的特征值为4.034,方差贡献率为33.616%,能够反映总方差中33.616%的信息,第二个因子的特征值为2.43,方差贡献率为20.248%,表现出了总方差20.248%的信息,而前两个因子的累计方差贡献率达到53.864%,超过了一半,后两个因子的特征值分别为1.952和1.169,方差贡献率分别为16.27%和9.739%,前四个因子累计描述了总方差信息的大部分信息,是比较合适的。因此,可以将前四个因子作为主成分因子进行分析。本文对因子载荷矩阵进行的是最大方差法旋转,旋转后的因子载荷矩阵为下表2。令F1、F2、F3、F4为提取的公因子:结合各指标特征,公因子F1解释为风险管理创利因子,将因子F2命名为流动性管理创利因子,将因子F3命名为创新能力因子。该F4命名为成长性因子。

表2 旋转后的因子载荷矩阵

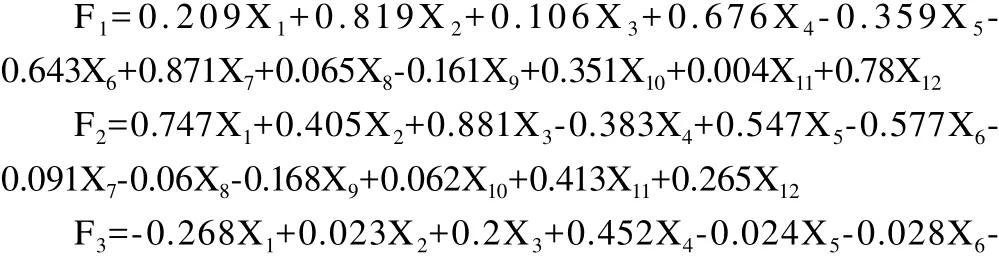

通过表2可以得出四个综合因子的得分模型,具体表示如下:

3 因子得分计算与结果分析

因子分析法下构造8家银行盈利模式下盈利能力的综合评价模型:F=∑Fi*pi (i=1,2,3,4),pi为第i个因子的方差贡献率,Fi为第i个因子的得分,F=0.27037F1+0.21347F2+0.20655F3+0.10834F4,通过计算得出的各公共因子得分及综合评价得分级排名如表3所示。

表3 8家商业银行盈利模式下的盈利能力综合得分及排名

通过以上分析可以得出各银行在现有盈利模式下盈利性的综合得分及排名:兴业、招商、民生、浦发、光大、平安、中信、华夏银行。在风险管理创利因子下,中信银行排名第一,说明了中信银行在保证资产质量和资本安全的情况下,盈利能力也较高,2009~2012年中信银行资本充足率和不良贷款率均保持在行业平均水平之上,同样中信银行在贷款业务,公司贷款相比于个人贷款都具有绝对的优势,也能看出中信银行奉行的是风险规避型经营理念;在流动性管理创利因子和创新能力因子上,排名第一的均为兴业银行,流动性管理注重考察银行短期资金的运用能力及流动资产的配置能力,创新性考察的是银行产品及服务的创新能力,兴业银行不仅在收入的绝对额上位居前列,且无论是在利息收入构成与手续费及佣金业务构成上均适应未来金融业的发展趋势,并说明其在资源配置上的优势,且在中间业务上,兴业银行传统的高附加值业务总贡献率为60%,于八家银行中首位。批发银行业务仍构成兴业银行的首要收入主体,在绝对额上高于中间业务和零售银行业务,和其他银行对比,可以看出其属于过渡性质;成长性因子方面,民生银行位居第一,成长性主要衡量的是银行盈利增长的潜力,而潜力更多的是源自创新及核心竞争力上,同时,民生银行在贷款业务中,侧重公司贷款和个人贷款的均衡投入,两者差距小于多家银行,结合其批发银行业务收入额,中间业务和零售业务有望超越批发业务成为核心的盈利模式。

商业银行的盈利模式反映的是银行的经营战略,而中小企业在国民经济中的地位决定了发展中小企业金融业务是银行的战略选择,尤其是在互联网金融的冲击下,有上述分析我们发现银行的盈利模式主要仍以批发业务为主,中小企业融资服务没有得到足够的重视和发展,创新能力不足,产品单一加大了解决中小企业融资的难度。银行实践证明,只要管理和风险控制得到保障,中小企业的信贷风险仍是可控的,庞大的群体数量必将成为银行业信贷市场的新兴主体,强化发展中小企业融资也是我国商业银行盈利模式转型的必然选择。

[1]颜靖宇.商业银行盈利模式探析[J].经济师,2011(8).

[2]乔桂明.多维视角下我国商业银行的盈利模式转型思考[J].财经问题研究,2013(6).

[3]谭艳芝.经济周期、所有权与银行盈利的实证研究[J].湘潭大学学报(哲学社会科学版),2012,36(1).

[4]李鲁新,张卫国,胡海,龚文海.论我国现代商业银行盈利模式的转变[J].南方金融,2007(6).

[5]赖小民.缓解当前中小企业融资难的政策思考[J].中国金融,2011(1).

[6]张国柱.对我国商业银行盈利模式的分析[J].现代经济信息,2011(4).

[7]利明献.商业银行转变盈利模式[J].中国金融家,2011(9).

[8]张银仓.全球金融危机背景下我国商业银行盈利模式转型[J].问题研究,2009(6).

F832.33

A

1005-5800(2014)05(a)-125-02