宏观审慎政策理论基础解析①

2014-01-31张正宗

张正宗 吉 敏

(平安银行大连分行,辽宁大连 116001;东北财经大学,辽宁大连 116025)

宏观审慎政策是在本次金融危机后,由国际清算银行牵头,于2010年在G20国家峰会上通过的未来全球金融监管通行规则。它是从宏观、逆周期地的视角对系统性风险进行监测和防范的工具箱,包括主要工具和辅助工具、时间序列维度工具与跨业维度工具、确定规则工具与相机抉择工具、数量限制工具与价格限制工具。

关于宏观审慎政策的研究仍处于初期,而且看起来距离能够提供一种政策框架分析方法基础的目标还很远。这主要是因为:第一,直至近年来,宏观审慎方法才逐渐进入人们视线,关于金融稳定、宏观审慎政策目标等问题才逐渐明朗;第二,缺乏一个全面、完善的关于金融体系和宏观经济相互作用的模型;第三,关于微观审慎政策和宏观审慎政策定义及相互关系没有明确的共识。

围绕这几个问题,很多研究学者从不同的角度和侧面来描述刻画宏观审慎政策的目标和内容。本文试图对这些理论研究进行必要的梳理,为宏观审慎政策分析提供系统、全面的理论支持。全文共分三部分:第一部分阐述了关于金融稳定与系统性风险的理论研究情况,从而确定宏观审慎政策的目标;第二部分阐述了金融体系与宏观经济的关系研究情况,有助于洞悉宏观审慎政策工具;最后是对全文的总结。

一、金融稳定与系统性风险——宏观审慎政策的目标争议

目前尚不存在普遍接受的关于金融稳定的定义,现有概念大多从对“金融不稳定”的解析出发,认为金融稳定是由外部冲击累积形成的自我实现均衡,或是伴随负面,甚至扩大冲击(可能是异质的或系统性的)的模式,或金融不稳定是内生循环的观点。

对于系统性风险及其来源,有观点认为系统风险是外生的,表现为系统受到外在冲击时的损失(De Bandt & Hartmann, 2000)。也有观点认为系统风险就是传播风险,当冲击传播超出了其直接影响范围时,将导致危机扩散和对实体经济的破坏(Perotti &Suarez, 2009)。还有观点认为金融不稳定并不主要来源于传染性而是来自系统性风险随时间演化的过程,与商业周期循环紧密相连。根据这一观点,风险本质上是内生的,是随着时间累积的、动态的,是在金融体系和实体经济间相互作用并产生对繁荣时期的过度延伸,进而留下经济下滑和财政紧张的阴影。Danielsson等(2009)也强调风险的内生性,认为某种程度上影响金融市场的风险源自市场参与者的行为,并反过来依赖可感知的风险。

具体的,关于金融稳定和系统性风险的研究主要从以下两个方面展开:

(一)量化金融不稳定性和系统性风险

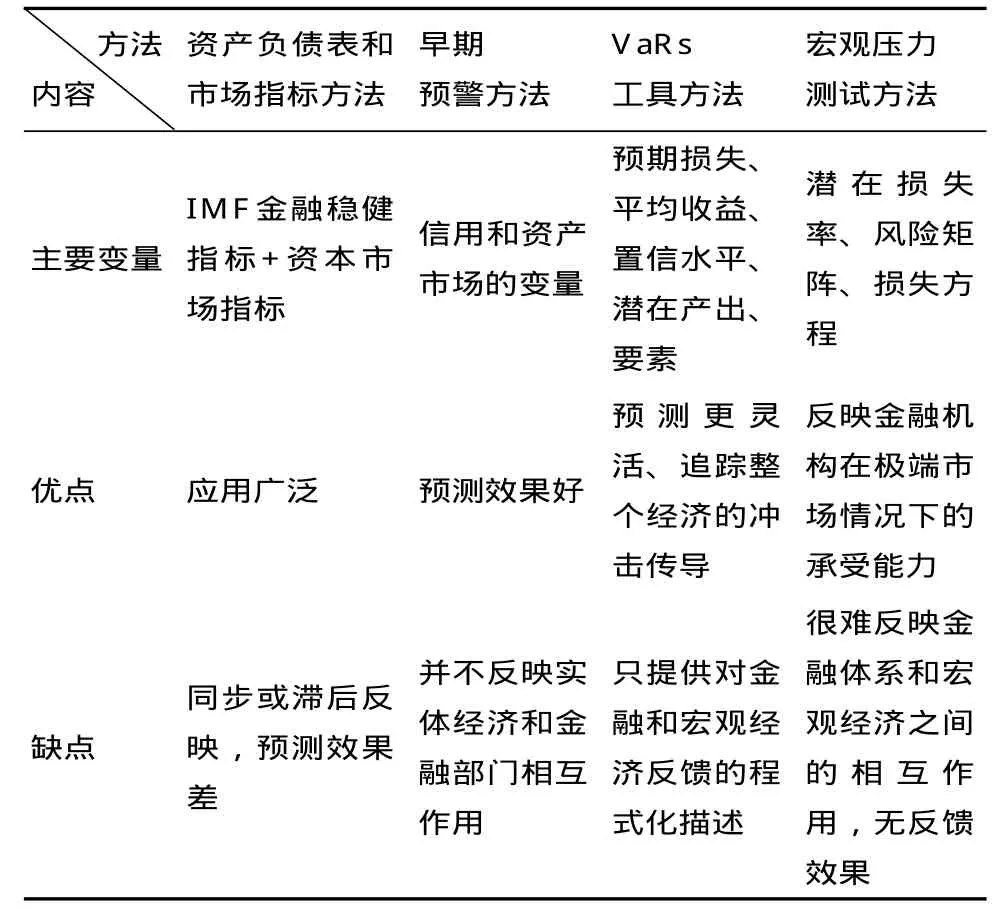

大量的实证研究已被用来衡量金融不稳定的程度,但并未形成全球统一的共识标准。这些工具可以大致被划分为四类:基于资产负债表的财务困境和市场指标、早期预警指标、基于VARs的指标以及宏观压力测试。

一是基于资产负债表的财务指标(主要由IMF在2002年提出的金融稳健性指标构成)和基于股票、信用违约掉期或其他衍生工具的市场指标。尽管这些指标被广泛使用,但它们有重要局限,即大多数资产负债表变量(如贷款损失准备或不良贷款)是典型的滞后变量或至少是同步变量。虽然单个机构的评级原则上是前瞻性的,但事实上其只试图协调滞后一期的新信息,很难从整个金融系统突出脆弱性。

二是早期预警指标。这类指标最初被应用于银行危机,试图预测近期将发生的不良事件,所以并不反映实体经济和金融部门相互作用的潜在模式。在操作实务中,信用和资产市场的变量(Borio& Lowe, 2002; Borio & Drehman, 2009;Gerdesmeier, 2009; Fornari &Lemke, 2009)得到了更多的应用。相比第一类指标,这些变量在预测方面表现相对较好,能够在更长的时期内衡量基于内生循环的金融不稳定性。需要指出的是,特别在新兴市场国家中,信贷和金融资产价格的过度增加反映了金融不稳定的累积。

三是VaRs工具。这类实证模型有两个突出优点:一是预测更加灵活,并允许追踪整个经济的冲击传导;二是它们只提供对金融运行和宏观经济反馈的程式化描述(Drehmann, 2006; Misina&Tessier, 2008)。这种方法的一个变形就是以产出增长潜在联动和系统金融风险变量来建立的要素,即扩张的VaR模型(FAVAR)。

四是宏观压力测试方法。该方法依赖于一种潜在的观点,即冲击可能导致金融危机。因此,通过追踪金融体系对不平常、大规模外部冲击的反应,借助系统内自然预测和冲击传导来实现危机预测。尽管如此,这些模型与其他方法存在相似支出,即难以反映金融体系和宏观经济之间的相互作用①Aikman(2009)的研究则反映了金融体系与宏观经济之间的相互作用。,也难以捕捉金融危机的关键问题——小的冲击可能产生非常大的作用。此外,现有的宏观压力测试不能识别危机前的经济脆弱性。Alfaro&Drehmann(2009)指出,衰退的国内宏观经济状况并不预示着绝大部分的银行危机,这也表明现有的压力测试模型不能复制很多以往危机的变化,其原因可能是由压力测试采用错误的风险因子或漏掉了对危机驱动力的识别。

表1 衡量金融不稳定/系统性风险的方法及比较

(二)评估单个金融机构的系统重要性

近两年来很多研究都表明单个机构或单个市场可导致系统性风险,并讨论机构规模、彼此间相互联系和替代性的作用。

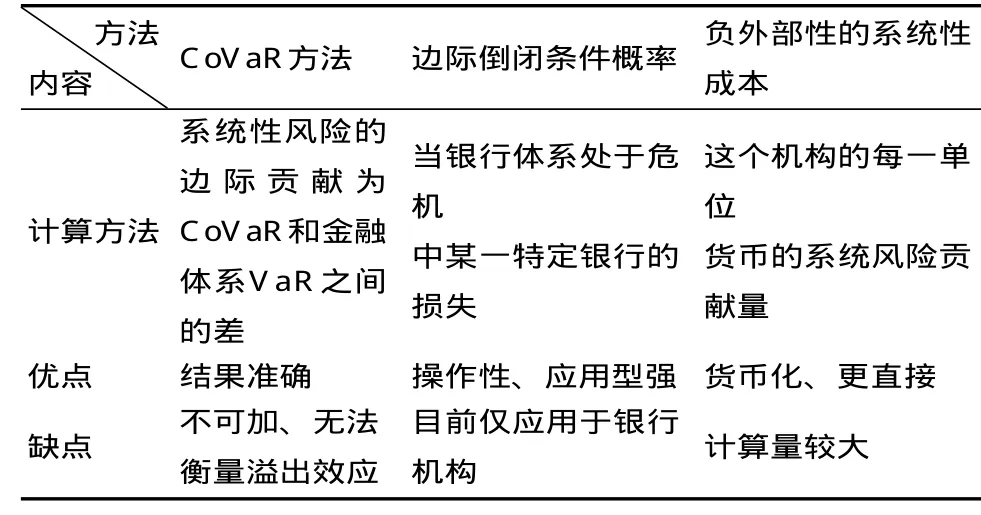

采用CoVaR方法是此类研究的一项重要贡献,即以潜在危机机构为前提来衡量整个金融体系的在险价值,进而定义某个机构对系统性风险的边际贡献为CoVaR和金融体系VaR之间的差。该数值还需要根据机构杠杆率、规模和久期来匹配。该方法的主要缺点是:它不是可加的,某种程度上单个机构边际贡献并不合计为系统风险总值。此外,还有研究指出,CoVaR方法是利用相关关系来衡量风险溢出效果的——而溢出效应应采用因果关系,且相关系数在正常时期与危机时期数值差异较大。

另外一种衡量单个机构系统性风险的方法由Segoviano和Goodhart(2009)提出的,通过计算一家银行在某银行倒闭后的边际倒闭条件概率而得。Zhou(2010)将这一方法扩展到多元层面并提出“系统重要参(系)数”,用来衡量在银行体系中某一特定银行倒闭所导致的预期倒闭银行个数,也可以通过计算银行体系中一家银行倒闭,某家特定银行倒闭的可能性获得,即常说的“脆弱性系数”。Zhu(2008)则沿用CoVaR和脆弱系数的思路,构建了基于市场的系统风险指标,定义为当做为整体的金融体系处于危机中时对负债损失的保险补偿,后进行改进,提出银行层面的系统风险贡献配置方法,即当银行体系处于危机中(条件概率为1)某一特定银行的损失。它具有可加性(即单个银行的系统性风险相加构成整个系统性风险),体现了规模权重和LGD(违约损失率)信息。

还有一种方法通过衡量系统性成本(金融部门的负外部性)作为金融部门“足够差”的回报。Acharya等(2009)认为,单个金融机构对这种成本的贡献大小与其规模,以及当市场危机出现时它所承受的负收益有关,并用“税收”(边际预期差额,marginal espected shortfall, MES)乘以其权重(货币规模)来计算①具体的计算方法,参见Acharya等2010年的文章。。也就是说,金融机构的MES可以被视为这个机构的每一单位货币的系统风险贡献量。

二、金融体系与宏观经济之间的相互作用——宏观审慎政策的工具争议

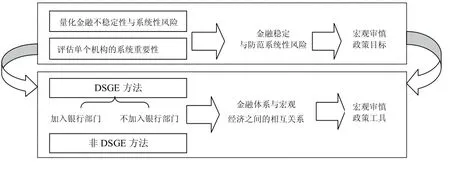

谈到金融体系与宏观经济之间的相互作用,不得不提货币政策的有关研究。沿着对货币政策工具与目标的研究和应用,2007年后,以宏观经济评估集团(MAG)②该集团对二十多家政府机构和国际组织的建模专业意见进行汇总。和巴塞尔银行监管委员会(BCBS)为代表的大量理论和实践研究开始专注宏观审慎政策,这一名词也多次出现在IMF、BIS和G20等管理者的文稿中。可以发现,MAG更关注宏观审慎政策的传导成本,主要考虑不带有金融部门的宏观经济模型:资本和流动性充足主要通过它们对信贷展期、信贷总量和借贷标准的影响来建模,然后再用不包含银行体系的标准半结构化宏观经济模型或动态随机一般均衡(DSGE)模型③作为主流宏观数量分析工具的动态随机一般均衡模型,是以微观和宏观经济理论为基础,采用动态优化的方法考察各行为主题(家庭、厂商等)的决策,即在家庭最大化其一生的效用,厂商最大化其利润的假设下得到各个行为主体的行为方程。该模型在宏观经济政策分析中的应用主要集中在:一是宏观经济政策的有效性;二是最优货币、财政政策;三是用于货币政策传导分析。来将这些方面对宏观经济产出的影响来建模;BIS、BCBS等机构则更关注长期成本和收益,主要应用包含金融中介和其资产负债表的DSGE模型。所以,关于宏观审慎政策工具的理论基础研究大致可以分为两个方向,即DSGE模型框架与非DSGE模型框架。

表2 衡量单个金融机构系统重要性的方法及比较

(一)DSGE方法框架下的宏观审慎政策

DSGE方法框架下,金融体系与宏观经济关系的研究主要从两个角度来展开,一个是在模型中不加入银行部门的变量,只包含反映宏观经济状态的变量,另一个是在模型中加入反映商业银行的资本、财务、产品信息等变量,观察这些变量与其他宏观经济变量之间的关系。

1.不加入银行部门的DSGE方法。

这一类是建立在金融加速机制④金融加速器理论不完全信息对于借款者和贷款者关系的重要影响是它使银行获得关于企业项目的信息的成本较高。也就是,外部融资的代理成本高于内部融资,即有外部融资额外费用。代理成本越高,借贷市场的资金分配的效率越低,投资水平也就越低。之上的,关注非金融借款者(non-financial borrowers)的信贷约束问题,一些研究详尽地使用Bernanke等(1999)的模型来检验货币政策和宏观经济在危机中的相互作用。Del Negro等(2010)采用一个包含名义工资和价格摩擦在内的模型,研究发现美联储在危机中所遵循的非标准的货币政策阻止了2008—2009大衰退的重演。Kannan等(2009)通过实证研究发现,货币监管层如果通过两者间的“强相互作用”来影响加速机制,将使得信贷增长和资产价格上升,从而有助于宏观经济稳定。更进一步的,旨在熨平信贷市场周期的宏观审慎工具将可能是有用的。同时,不变的、死板的政策相应提升了错误风险,将降低而不是提高宏观经济的稳定性。这类模型的缺点在于它们主要对非金融借款者有关的金融摩擦建模,而不是对借出者。近来金融危机中,摩擦则主要源于金融中介部门,这就使得这类模型对理解近年来的金融危机显得不那么适用。

2.加入银行部门的DSGE方法。

另一类研究观察了与金融中介有关的摩擦,分析银行部门与宏观经济的关系。Goodfriend和McCallum(2007)、Cohen-Cole 和Martines Garcia(2008)、Gertler 和Karadi(2009)以及Kiyotaki和 Moore(2008)分别将银行部门和货币纳入DSGE模型中进行实证分析,结果显示金融中介的行为,不光会影响银行流动性,还会对货币政策,最终对资产价格、经济波动产生影响。

(1)银行利率、信贷政策与宏观经济。

Goodfriend和McCallum(2007)将银行部门和货币发行纳入DSGE模型中,从而区分不同利率的作用(有/无担保的贷款利率,短期国债利率、净资本边际报酬率和纯跨期利率),结果显示忽视这些利率之间的差异将可能导致实质性的政策错误。此外,Cohen-Cole和Martines Garcia(2008)在金融机构加速模型中应用银行借款渠道,Gertler和Karadi(2009)将焦点集中到金融中介的破产分裂中。Jeanne和Korinek(2010)展示了负债累积和资产价格之间的相互关系如何放大了信贷繁荣和低谷,模型显示借款人并不内在化其对总波动性的贡献,所以实行超额杠杆,将导致繁荣—低谷周期,并提出了关于借款的“庇古税”,以此来指引机构内部化其外部性。

(2)银行资本充足、流动性监管与宏观经济。

银行资本监管与宏观经济关系的研究已被多次阐述。BCBS在2010年制定的GSIB衡量方法中所考虑的13个模型中,8个模型都包含了银行资本的作用,其他5个模型既包含了银行资本也包含了银行流动性作用。

近年来,Covas和Fujita(2009)使用DSGE模型来量化银行资本充足要求的商业周期影响。他们采用Holmstrom和Tirole(1998)的分析方法,关注银行家的道德风险与银行流动性准备之间的关系,发现产出的波动在BaselⅡ中所要求的顺周期资本充足情形下要更大(居民财富波动则更小)。Zhu(2008)利用DSGE模型来检验资本监管对银行财务政策的影响。他发现相比固定费率的资本规定,风险敏感的资本标准可以为风险较大的小型银行带来较高的资本充足,而为风险较小的大型银行带来较低的资本充足。同时,伴随商业周期的基于风险的资本充足政策并不必然导致信贷周期强化。此外,Van den Heuvel(2008)将银行的流动性创造作用嵌入标准化的一般均衡增长模型中,观察资本充足要求对福利水平的影响,Meh和Moran(2008)应用DSGE模型观察银行资产负债表对危机冲击的传播影响,他们发现那些始终具有良好资本充足银行的经济体承受较少的资金借出量和较轻的显著衰退。因此,银行资本有利于增加经济体对冲击的吸收并影响货币政策的实施。

(3)顺/逆周期工具与宏观经济。

Repullo和Suarez(2009)的模型内生化地决定资本缓冲和均衡贷款利率,并用此模型来分析对资本充足采用反周期调整的政策。结果表明,在BaselⅡ内部评级法的置信水平上,细微顺周期调整可以持续减少整个经济周期中信贷配给的发生率。N. Diaye(2009)发现捆绑的反周期审慎监管有助于减少产出波动,降低金融不稳定风险,而反周期资本充足规则可以使货币政策监管层在利率细微调整范围内实现产出和通胀目标,而且这些规定有助于减少资产价格的涨落、减少金融加速器的量级。

Angeloni和Faia(2009)详细阐述了在DSGE框架下的宏观审慎政策,他们将银行加入到标准DSGE模型中,检验了三个主要问题:银行在冲击传导过程中的作用;当银行遭受冲击时,货币政策的作用;货币政策和巴塞尔推崇的资本比率之间的相互关系。结果显示,较紧的货币政策有利于减少银行杠杆和风险,而生产力或价格繁荣则会增加银行杠杆和风险。因此,他们认为不管货币政策如何实施,顺周期的资本比率都是极不稳定的,最优产出水平是通过“适度反周期”的资本比率和对银行杠杆、资产价格有反映的货币政策规则相混合而得到的。

Angelini等(2010)建立加入银行业的欧元区DSGE模型,用来观察逆周期的资本重组要求是否可以与货币政策相互作用,在产出—通胀波动两难之间获得本质改变。他们发现以总供给或有损银行资本的金融冲击为条件,政策制定者对资本充足要求的积极管理可能改善经济稳定状况。

除此之外,Goodhart等(2005, 2006)、Uhlig(2009)提出了与宏观经济兼容较少的加入银行部门的研究方法。De Walque等(2008, 2009)在此基础上,将其嵌入DSGE框架,试图建立加入银行部门的更详尽的宏观经济模型。类似的研究还有,De Walque和Pierrard(2009)在这一模型中检验了货币政策的作用,他们发现直接以一些商业银行变量提升为目标的Taylor规则可能比以产出增加为目标的标准Taylor规则表现更好。

(二)非DSGE方法框架下的宏观审慎政策

很长一段时间,主要发达国家的中央银行大多依赖DSGE(动态随机一般均衡)模型来制定货币政策,标准的DSGE模型有三个主要缺陷:第一,它们不能在有意义的层面上,反映金融摩擦;第二,DSGE模型评估整个市场一般从经济稳态展开分析,不能反映繁荣和低谷;第三,DSGE暗示违约是不存在的。

为了摆脱这些缺陷,沿着不同于DSGE宏观模型的构建思路,近来的大量研究试图弥合宏观经济模型与金融体系模型之间的沟壑,一些研究将宏观经济变量引入金融中介模型中,如Brunnermeie和Sannikov (2009) 将宏观经济要素与金融体系在“稳态”附近相混合进行分析,结果表明金融体系并不将与超额风险行为有关的所有成本内部化,杠杆与到期日不匹配现象过于泛滥,证券化使得金融部门能够卸下部分风险,但却加剧了涉险行为。

相关研究也可用来检验货币政策与资金流动对信贷供给的影响。Brunnermeier和Pedersen(2009) 强调廉价资金流动性的影响,他们认为市场和资金流动性可能会相互强化,导致流动性漩涡,最终市场流动性可能突然枯竭。Adrian和Shin(2009)再次展示了低利率如何通过价值、收入和现金流来影响并评价银行借贷活动的风险①这与Brunnermeier(2001) 的研究有关,Brunnermeier表明在不对称信息下,无风险证券的低收益可能促使金融参与者更愿意冒险并投资在较高收益、较高风险的资产上。。

除此之外,实体经济与金融部门相互作用的非DSGE方法则主要聚焦于货币传导机制。Borio和Zhu(2008)从理论和实证两方面回顾了银行资本对货币传导机制的影响作用。他们明确提出“涉险渠道”的作用,即货币政策决策通过某种机制来影响银行的风险感知或风险承受能力,再反过来影响银行资产组合的风险程度、资产定价以及资金价格与状态。为此,Dubecq等(2008)提供了一个理论模型,用来证明涉险渠道如何以投资者风险低估形式存在。在此模型中,在无风险真实利率较低水平时,风险低估程度较大,但他们没有提出这种渠道在实践中如何量化评估。近年来大量的论文则对此有所突破,实证研究了货币政策的风险涉足渠道。Maddaloni等(2008) 、Loannidou等(2008以及Jiménez等(2006)证实了较低利率会导致银行采取较高风险并带来对风险较高借款者信贷发放的增加。Altunbas等(2009) 发现长期低利率(相比Taylor规则和自然利率而言)会导致银行风险增加。

图1 宏观审慎政策目标与工具的理论脉络

三、总结

金融危机后,理论与实务界已普遍提高对金融监管新政策的重视与推广。按照BIS、G20以及BCBS的官方指引文件,宏观审慎政策框架将是各国金融监管必须遵守和执行的统一规则。已有的大多数中文文献都将目光聚焦在对宏观审慎政策的目标、工具与有效性的认识和解释上,较少文献关注该政策从无到有、从简单到复杂、从单一到复合的理论脉络衍生过程。

通过前文的分析,可以看出,宏观审慎政策目标与工具的推出与演进伴随着金融体系与宏观经济、货币政策与宏观经济相关理论的发展。正是在洞悉金融体系与宏观经济的关系、货币政策决策内容与传导机制对经济影响的理论研究中,金融监管部门逐渐形成清晰、系统、完善的宏观审慎政策框架,明确了该政策的目标与工具——以保持金融稳定、防范系统性风险为目标,以货币政策、资本充足、逆周期操作等为工具。

只有从政策的理论演进和推导中,我们才能明确宏观审慎政策在执行过程中可能遇到的难点和困难,才能更深刻地理解宏观审慎政策的内涵与重要性。随着中国金融监管国际化的提高,对全球统一规则的认识和理解也应更加深入,这样一来,在政策和规则具体执行的时候才能有的放矢、事半功倍。

[1]Acharya, V., Pedersen L. and Richardson M.,009, “Regulating Systemic Risk”, NYU Stern chool Working Paper.

[2]Alfaro, R. and Drehmann M., 2009, “Macro tress tests and crises: what can we learn?”, BIS Quarterly Review, December, pp.29-41.

[3]Altunbas Y., Gambacorta L. and Marquésbá!ez, 2009, “Securitization and the Bank Lending Channel”, European Economic Review,No. 838.

[4]Angelini, P., Neri S. and Panetta F., 2010,“Macroeconomic Stabilization Policies: Grafting Macroprudential Tools in a Macroeconomic Framework”, Mimeo, Bank of Italia.

[5]Borio, C and Drehman M., 2009, “Assessing the risk of banking crises-revisited”, BIS Quarterly Review, March, pp.29-46.

[6]Borio, C and Lowe P., 2002, “Assessing the risk of banking crises”. BIS Quarterly Review,December, pp.43-54.

[7]Brunnermeier, M. and Sannikov Y., 2009, “A Macroeconomic Model with a Financial Sector”,Working Paper, Princeton University, November.

[8]Cohen-Cole E. and Martines Garcia E., 2008,“The balance sheet channel”, Federal Reserve Bank of Boston Working Paper No.QAU08-7.

[9]Covas, F. and Fujita S., 2009, “Time-varying capital requirements in a general equilibrium model of liquidity depedence”, Federal Reserve Bank of Philadelphia,Working Papers, 09-23.

[10]Danielsson, J. et al, 2009, “Risk Appetite and Endogenous Risk”, Mimeo, London School of Economics.

[11]De Bandt, O and Hartmann, P, 2000,“Systemic Risk: A Survey”, ECB Working Paper No. 35.

[12]De Walque, G., Pierrard O. and Rouabah A., 2008, “Financial stability, supervision and liquidity injection”, Working Paper, Central Bank of Luxembourg.

[13]Del Negro, Eggertsson G., Ferrero A. and Kiyotaki, 2010, “The great escape? A quantitative evaluation of the Fed’s non-standard policies”,Mimeo, New York Fed.

[14]Drehmann, M., Patton A. and Sorensen S.,2006, “Corporate defaults and macroeconomic shocks: non-linearities and uncertainty”, Mimeo,Bank of England.

[15]Fornari, F. and Lemke W., 2009, “A Simple Model for Predicting Economic Activity in Main Economic Areas”, Mimeo, ECB.

[16]Gerdesmeier, D., 2009, “Monetary Developments and Asset Prices”, ECB Working Paper 1068.

[17]Goodfriend, M. and McCallum B., 2007,“Banking and Interest Rates in Monetary Policy Analysis: A Quantitative Exploration”, Journal of Monetary Economics 54.

[18]Jiménez, G. and Saurina J., 2006, “Credit Cycles, Credit Risk and Prudential Regulation”,International Journal of Central Banking, 2(2),pp.65-98.

[19]Kannan, P., Rabanal P. and Scott A., 2009,“Monetary and Macroprudential Policy Rules in a Model with House Price Booms”, IMF Working Paper No.09/251.

[20]Loannidou,V., Ongena S. and Peydrò, 2009,“Monetary policy and subprime lending: a tall tale of low federal funds rates, hazardous loans and reduced loan spreads”, European Banking Centre Discussion Paper, No. 2009-45.

[21]Meh, C. and Moran K., 2008, “The role of bank capical in the propagation of shocks”, Bank of Canada Working paper No.2008-36.

[22]Misina M. and Tessier D., 2008, “Nonlinearities, model uncertainty and macro stress testing”, Working papers 08-30, Bank of Canada.

[23]N’Diaye, Papa M’B P., 2009,“Countercyclical Macro Prudential Policies in a Supporting Role to Monetary Policy”, IMF Working Paper, No. 09-257.

[24]Perotti E and Suarez J., 2009, “Liquidity risk charges as a macroprudential tool”, Mimeo,University of Amsterdam, Octorber.

[25]Segoviano, M. and Goodhart C., 2009,“Banking stability measures”, IMF Working paper, January.

[26]Vam den Heuvel, S., 2008, “The welfare cost of bank capital requirements”, Journal of Monetary Economics, 55, pp.298 -320.

[27]Zhou C., 2010, “Are banks too big to fall”,DNB Working Paper No. 232.

[28]Zhu, H., 2008, “Capital regulation and banks’ financial decisions”, International Journal of Central Banking, 4(1), pp.165-211.