多重风险或阻复苏步伐

2014-01-27廖群

廖群

核心提示:2014年美国经济可望加快复苏步伐,但各种风险,尤其是政策风险及其对经济复苏速度的负面影响,仍不可忽视。

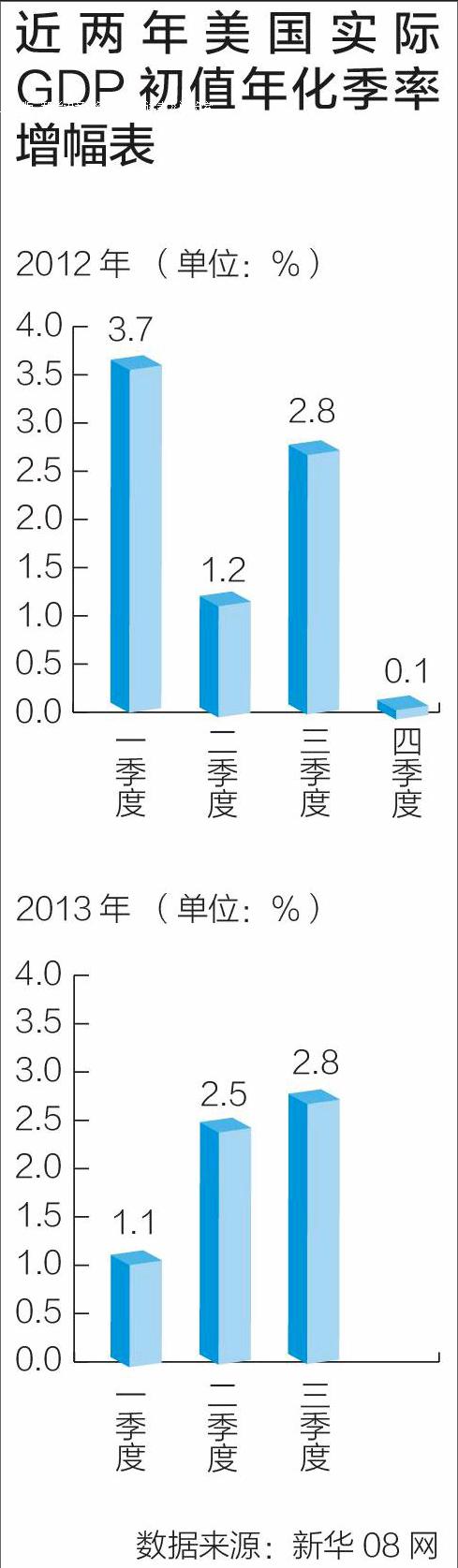

当前,美国经济复苏的内在动力已经形成。如制造业PMI自2013年5月起快速反弹,不仅超过50%的枯荣线,而且持续上升至10月的56%的高位,这表明企业对经济复苏的信念大大增强。

看好美国复苏前景

失业率可以说是美国政府最为看重的指标。回看两年来的统计数据,失业率一直呈下降趋势,2013年6月以来下降加速,10月已从2011年8.8%的高位降至7.3%,相信美国政府在2014年将尽更大努力确保失业率进一步降至7%以下的水平。这将促进美国经济增长的最大动力——私人消费持续增长。

企业盈利也出现回升,预计2014年回升速度会加快,进而推动居民收入增加,进一步增强私人消费的增长动力。固定资产投资方面,鉴于企业界对经济复苏的信心及企业盈利的增加,也可望扩张加速。近几年来,市场一直有美国召回制造业与修复基础设施的呼声,虽然在两方面能够走多远是一个疑问,但短期内可望推动企业的固定资产投资。

另外,政府货币政策的“鸽派”色彩依然浓厚。若耶伦(Yellen)女士接替伯南克(Bernanke)先生任美联储主席,将为市场消除“鹰派”货币政策当道的担忧。2012年9月,美联储决定推迟QE的退出,而近几个月来,美联储货币委员会的政策声明都强调:未见经济数据改善之前不会启动QE退出。相信耶伦女士领导下的新美联储将坚持这一政策立场。就当前形势来看,QE退出至少要等到2014年第一季度,激活后也不会一退到底,估计要到年底才会完成。这就是说,货币政策将支持美国经济在新的一年加快复苏。

再从外围看,2014年,欧元区经济可望走出衰退,GDP将从2013年0.4%的负增长转为1%左右的正增长;中国经济增长将继续回升,GDP增长率应可保持在7.5%-8%的区间;英国经济增长预料可加速至2%左右的水平;日本经济增长速度虽然由于消费税与财政刺激措施减弱的影响将有所降低,但内在的复苏动力仍然存在;新兴市场则大部分在宽松政策支持下增长将有所反弹。

在上述外围环境下,美国的出口可望改善,投资者与消费者信心都将增强,这无疑有利于美国经济的加快复苏。

未来美国仍有多重风险

但另一方面,美国经济仍存在多重风险。近几个月来,失业率持续下降,但新就业人口的数据表现不稳,这表明就业动力仍然不足。实际个人可支配收入仍未出现明显增长,而储蓄率进入自2012年第三季度以来重拾升势。同时,密歇根大学消费信心指数连续几个月下降。这些都将对今年私人消费的持续增长造成一定风险。

金融环境也开始趋紧,穆迪评级AAA的企业债收益率和美国30年期按揭利率分别从2013年5月初的3.64%和3.65%,飙升至4.5%和4.28%以上。企业和个人融资成本的大幅提升,必将对企业的固定资产投资与住房市场的持续复苏带来阻力。加受能源价格走低的影响,CPI和PPI均有回落,表明经济仍面临一定的通缩压力。

更大的风险还来自于政府行为与政策的不确定性。关于QE的退出时间,虽然美联储有意推迟至经济数据进一步改善,但如何判断“进一步改善”存在很大的主观性,且“鹰派”压力将持续存在甚至强化,能否顶住压力也存悬疑。因而QE退出的时间与速度,在2014年将是一个很大的不确定因素,这将对流动性、市场信心以及国内消费与投资都有很大影响,进而影响外围的金融市场和经济复苏,这自然会波及美国的出口,把握不好将严重制约经济的复苏速度。

今年初,美国国会将再一次讨论国债上限与财政预算问题,争执必将再起。可以预见,最终结果肯定是两党达成一定程度的妥协,即国债上限得以提高,财政预算得以通过,但无论妥协程度如何,即国债上限提高至多少,财政预算的规模压缩至多大,都将对经济复苏造成影响。

比如,去年10月因两党争执所造成的联邦政府机构关门,初步估计对第四季度经济增长造成了0.6个百分点的损失。倘或今年持续争执,不排除政府部门再次关门的可能性。即使不再产生这一现象,根据政党斗争的特性,共和党仍会使用其他的反制手段,如像去年那样通过临时措施,国债上限的提高与财政预算的通过时间。这必将继续拖累美国经济的复苏步伐。(支点杂志2014年1月刊)endprint