内部会计控制多级模糊综合评价模型构建

2014-01-26吉林省松原市公安消防支队舒景富

吉林省松原市公安消防支队 舒景富

内部会计控制多级模糊综合评价模型构建

吉林省松原市公安消防支队 舒景富

一、基于内部会计控制的多级模糊综合评价模型构建

2008年5月由财政部等五部委制定并于2009年7月在上市公司施行的《企业内部控制基本规范》和2010年4月发布并于2011年1月施行的《企业内部控制配套指引》为我国企业开展内部控制工作提供了指引,基于这两个文件,结合企业内部会计工作的具体要求,笔者对内部会计控制评价体系进行了探讨。本文以内部会计控制评判目标作为体系的主轴,同时以内部会计控制的各项因素以及内部会计控制的类别作为其分支,形成一种发散形的树状组织。具体做法是对各个分支归纳分析,进一步将对子因素的判断分析综合起来变成对主因素的判断。

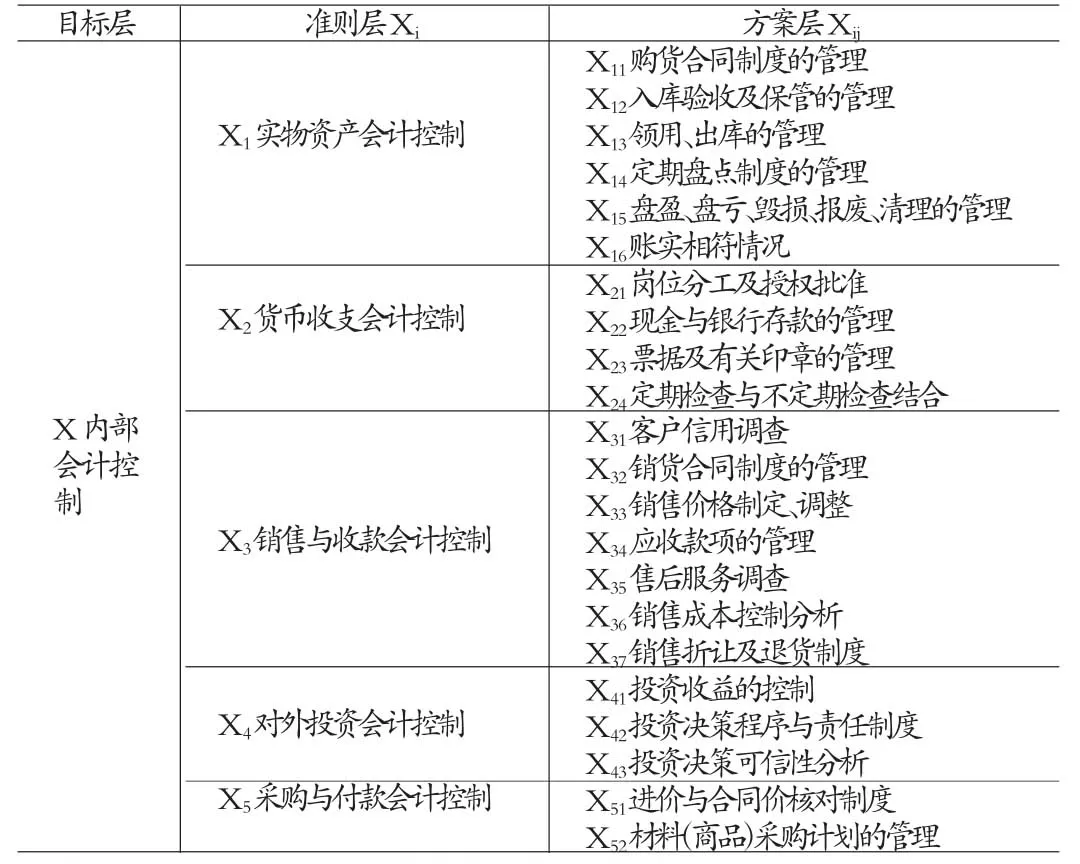

(一)因素集设X={X1,X2,…,Xm}为一个指标集,由评价指标集中组成。Xi(i=1,2,…,m)是有关内部会计控制的具体项目指标。首先各项指标需要进行单因素判断,可选择一些评判人员来进行此项工作,由其组成的专家评价小组对内部会计控制的详细项目内容进行评判,写出评语,再通过数学处理得到结果即模糊关系矩阵。文中从五个方面来描述内部会计控制体系的评价标准,具体见表1。(1)实物资产方面。主要任务是保护实物资产的安全,以及其他非保管人员不允许领取、发放货品,以防止实物资产发生偷盗、损坏或者遗失。在实物财产的使用过程中设置关键点,包括取用、保管以及处置等环节,制约方法主要包括三类:授权批准;会计记录和实物保管分离与制约;对领取实物财产的人严加审查。(2)货币资金方面。最主要的任务是确保货币资金的安全,使用一些方案包括授权批准以及不相容岗位相互分离,业务主要囊括了货币资金的收支与保管等。(3)销售和收款方面。最主要的是如何制定合理的销售政策,其中销售政策包括很多,如定价原则与收款方式。销售机构的职责及权限以及销售人员的职责及权限都必须明确到位,严格合同的拟定设立、商品的发出管理、账款的回收统计的会计控制,严防销售过程中弄虚作假等行为。尽量避免或最大程度上减少坏账带来的损失。(4)对外投资方面。对外投资会计控制范围较小,主要涵盖对外投资决策的机制和制定决策的程序等。公司在决策是否对外投资的过程中,应该有会计人员在场,可聘请一些会计类中介机构,对投资的可行性和可能收益做具体分析和论证。支持集体讨论研究、联名签字等一些责任制度,把决策失准降到最低,也防止个人独断行为。防止出现大额投资没有负责人的现象,尽量降低投资风险。(5)采购和付款方面。一些公司或单位在物品采购中存在拿回扣或采购质量不高但价格高昂的物品等现象,此项会计控制措施旨在防止该类现象导致单位资金外流,主要是规范采购过程,任何人不得单独决定采购物品的种类、采购物品的单位以及采购价格,必须有一定采购计划进行采购管理等。

(二)评语集确定内部控制评价的评语集以及对应的分数集,从而将内部控制的定性评价量化,设V={v1,v2,…,vn}是一个评价集合。vj(j=1,2,…,n)表示从好的评价到不好的评价的各级评语,具体划分为“优等”、“良好”、“中等”、“较差”、“差”五个等级,对评语进行赋值使评级量化,可定义如表2的对应关系。可得到评语集U={U1,U2,U3,U4,U5}={优,良,中,较差,差}以及对应的分数集P={P1,P2,P3,P4,P5}={95,85,70,50,20}。

表1 内部会计控制评价指标

表2 评语集对应的分值

在确定权重值时可采用层次分析法(AHP),这种方法可以有效地确定每个指标的值。也就是利用专家咨询,设计得到两两相比的矩阵,计算得到矩阵特征向量以及矩阵特征根,再检测一致性,从而得到各指标的不同权重。具体步骤如下:

(1)确定准则层。构建指标间的两两比较矩阵:

其中,aij表示指标i和指标j的比较程度,指标间的重要性程度采用Satty1-9标度方法进行标度,如表3。

表3 1-9标度法

表4 阶数对应的RI

(四)确定评级对象的隶属度矩阵隶属度表示内部会计控制评级人员中对某一指标Xij的评价为Ui的人数占内部评级人数的比,记为rij,rij采取如下方式取值:整理归纳专家的评分结果,则第i个评价指标得到:v1评语有Vi1个,V2评语有Vi2个,Vn评语有vin个,则当i=1,2,…,m,可得出:rij=vij/∑vij(j=1,2,…,n),并构建隶属度矩阵:Rij=[rij1,rij2,rij3,rij4,rij5],上式中,rij(i=1,2,…m,j=1,2,…,n)代表隶属度,其下标具体表征是第i个评价指标作出第j级评语。

二、美的电器内部会计控制评价

广东美的电器股份有限公司成立于1992年,该公司目前已顺利地度过发展期,步入成熟阶段,在国内电器行业拥有较高的声誉。为了保持这种良好的经营状态,美的企业管理者应把目光放在如何加强内部会计控制模式来创造出新的起点。

(一)确定评判矩阵分别对美的电器的实物资产控制、货币资金控制、销售活动、对外投资活动以及采购与付款活动等五个方面确定评判矩阵。

表5 美的电器内部会计控制一级评级指标两两比较矩阵

计算λmax=5.095,CR=CI/RI=0.022<0.1,通过一致性检验。

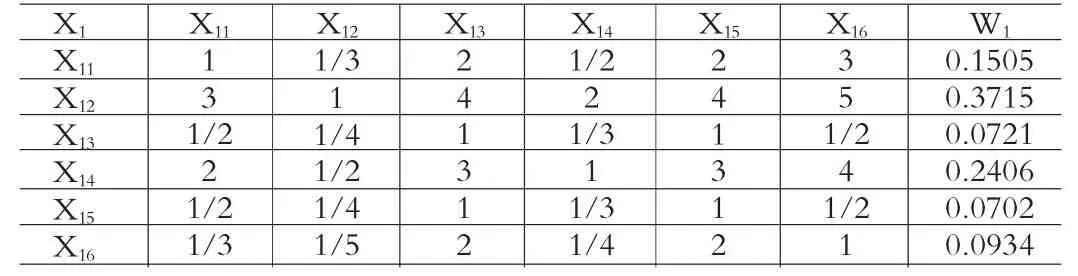

表6 实物资产会计控制指标两两比较矩阵

计算λmax=6.121,CR=CI/RI=0.011<0.1,通过一致性检验。

表7 货币资金内部会计控制指标

计算λmax=4.119,CR=CI/RI=0.012<0.1,通过一致性检验。

表8 销售活动内部会计控制指标

计算λmax=7.22,CR=CI/RI=0.0732<0.1,通过一致性检验。

表9 对外投资活动内部会计控制

计算λmax=3.04,CR=CI/RI=0.0432<0.1,通过一致性检验。

表10 采购与付款活动内部会计控制

计算λmax=2.22,CR=CI/RI=0.0332<0.1,通过一致性检验。

(二)美的电器内部会计控制隶属度矩阵按所请专家对美的电器的评级,根据评语确定隶属度矩阵,见表11。

表11 美的电器隶属度矩阵

(三)根据计算公式计算各指标评分以实物资产内部控制为例说明各指标的计算方法:

按照上述方法依次确定二级指标及一级指标得分:X2=92.32,X3=88.21,X4=85.67,X5=89.67。根据各指标的评分及权重计算美的电器内部会计控制有效性综合得分:

最后,可得出当前综合评分为88.56,依据评分标准,当前内部会计控制综合评价应划分到“良好”级别。

三、结论

现阶段,公司改革的重点之一就是确立和规范内部会计控制,我国各界如企业界以及理论界的许多相关人员都努力将这一改革进行下去。虽然政府的相关机构也在拟定相应的法规,但笔者认为,内部会计控制的建立以及内部会计控制的评价仍然需要进一步研究。由于其综合评价牵涉的因素往往纷繁复杂,所以建立起一个完善、科学的评价指标体系是内部会计控制的关键部分。笔者利用模糊数学方法,设计出了多级模糊综合评价模型,一些定性指标也得到了定量化的处理。文中所使用的综合评价方法实用性强,设计精简,操作简单方便,手工计算即可进行评价,适合作为一种有价值的内部会计评价方法进行推广普及。

[1]刘玉廷:《内部会计控制规范:新形势下加强单位内部会计监督的里程碑》,《会计研究》2001年第9期。

[2]陈文铭:《内部会计控制问题的探讨》,《东北财经大学学报》2005年第4期。

[3]李春平、杨益民、葛莹玉:《主成分分析法和层次分析法在对综合指标进行定量评价中的比较》,《南京财经大学学报》2005年第6期。

(编辑 熊年春)