个人保障性住房融资再研究

——基于政府财政与民间资本合力效应的实证分析

2014-01-19王晓东洪爱华

王晓东,洪爱华

(1.苏州市职业大学商学院,江苏苏州215104;2.合肥行政学院,安徽巢湖238000)

个人保障性住房融资再研究

——基于政府财政与民间资本合力效应的实证分析

王晓东1,洪爱华2

(1.苏州市职业大学商学院,江苏苏州215104;2.合肥行政学院,安徽巢湖238000)

为了解决个人保障性住房建设中的融资难问题,文章采用实证的分析方法,以保障性住房的融资现状为切入点,通过对保障性住房融资的文献介绍,提出了相关的融资建议,研究结果发现:通过政府财政与民间资本的合力效应,不仅有利于提高民间投资者对个人保障性住房的建设积极性,整体社会福利也会因此而增加,而且更有利于政府对民间资本投资的有序引导。

个人保障性住房;政府财政;民间投资;合力效应

一、引言

国内最近一轮的房价大幅上涨始于2009年的下半年,北京、上海、广州等一线城市的商品房率先涨价,进入2010年,全国二、三线城市的商品房也开始提价,广大中低收入居民已无力应对如此高的房价,十年间,中国房价上涨的速度是如此惊人。在国家陆续出台了“国十条”、“新国八条”①等政策来抑制商品房价格过快上涨的同时,正逐步加大对个人保障性住房②的投资建设。根据“十二五”时期的规划,2010年和2011年我国个人保障性住房的建设要求分别为580万套和1000万套,到“十二五”末,全国各城市的个人保障性住房将达到3600万套,届时我国个人保障性住房的比率将超过20%,进入国际发达国家的领先水平,这足以表明中央政府对个人保障性住房建设的重视程度。然而在进入2011年后,中央及各地方政府在加大个人保障性住房建设的同时,也出现了一些新的问题,主要是资金不足、保障性住房质量太差、工期缩短等,而如何解决巨大的资金缺口,成为抑制个人保障性住房快速发展的主要瓶颈。从2011年至2015年,个人保障性住房建设的资金需求分别为1.47亿元、1.18亿元、0.9亿元、0.89亿元和0.82亿元,共计5.26亿元,甚至比应对2008年金融危机投入的四万亿刺激经济的资金还要多。个人保障性住房的建设不仅是经济问题,更是民生问题,因此,研究其融资方式对于相关产业的协调发展、防止房价的暴涨暴跌,减少市场的恐慌性需求均具有较好的作用,解决我国中低收入居民的住房难问题,其意义不仅有利于拉动我国经济的稳定、协调发展,实现经济增长方式的有效转变,更有利于深入贯彻党的十八大精神中关于人民生活水平全面提高,住房保障体系基本形成,社会和谐稳定的重要思想,提供我国中长期发展规划中对于构建和谐社会的重要民生保障。

二、文献综述

国内外专家学者对于个人保障性住房融资都提出了各自的看法,纵观文献,国外学者约翰(Damodaran John,1998)建立了住房融资多元化模型,认为法国消费结构的优化可以扩展到住房领域,住房的购买可以通过金融机构的信贷行为完成,不论是中产者还是底层的低收入者,都可以利用国家信用完成住房融资担保[1]。穆勒(Mueller G.R,1997)针对德国商品房买卖中出现的资金不足问题进行剖析,首次提出利用REITS形式展开融资,这对解决当时德国住房资金不足起到了重要的影响作用[2]。理查德(Richard,2000)建议新加坡政府成立一个建设发展局HDB(Housing Development Board)专门负责个人保障性住房的资金筹集,统一负责资金的使用与管理,并且结合中央政府设立的公积金政策,通过购买公积金债券以贷款和津贴的形式进入建设发展局的资金账户进行统一管理,这个方法有效地解决了新加坡国内个人保障性住房资供给不足的局面。目前,通过个人保障性住房建设,新加坡有超过80%以上的居民都住在政府提供的公共组屋中[3]。劳森(Lawson,2005)针对美国个人住房价格居不下的状况,提出一方面美国住房管理局对民间机构参与个人保障性住房建设进行担保,提供最长30年的低利率贷款,另一方面,由政府出面对国内低收入者在租赁保障性住房时,给予一定的财政补贴,并可享受个人所得税的减免优惠[4]。桥本新司(Shinji Hashimoto,2005)提出随着东京等大中型城市房价的日益提高,建议日本政府修改《住房金融公库法》和《日本住宅公团法》,收政府直接融通个人保障性住房的发展资金来缓解资金压力,另外通过金融公库向开发商提供长期低息贷款,通过这样的做法,日本在国土资源并不富裕的情况下实现了民有所住的目标[5]。科勒(Kohler,2006)通过构建个人保障性住房项目关联利益主体期权均衡评价的模型,从政府、开发商、消费者三者利益均衡的角度出发,提出了政府可以征收房产税的来加大对个人保障性住房的资金投入,并且通过联立方程,得到最优求解,采取差别征税、逐级递增的办法来增加税收[6]。杨赞(2010),基于目前我国保障性住房建设速度慢主要源于资金投入不足,提出了应发挥政府的引导作用,在解决住房市场失灵和公共服务方面发挥重要作用[7]。国内学者陈伦胜(2011),在分析国内保障性住房投资规模以后,提出应借鉴国外成熟的融资模式,利用REITS形式来突破保障性住房融资的瓶颈[8]。顾书桂(2011),从土地财政和公正财政的视角出发,认为如果保障性住房融资依旧依赖于土地财政来源的话,只会加重中低收入者群体的负担,扩大次级贷款的规模,不利于我国老百姓住房体系的稳定,个人保障性住房融资应及时向公共财政方向转变[9]。曾广录把保障性住房融资分为经济适用房、廉租房和公共租赁房,指出保障性住房作为公共物品,通过民间融资必定存在不足性,需要有政府和社会力量来弥补,具体可以通过政府财政融资、社会捐赠融资、产权融资和金融创新融资等方面进行[10]。文章在前人的研究基础上,基于政府财政和民间资本对个人保障性住房的投资挤出挤入效应以及产生的影响,提出自己的一些看法。

三、个人保障性住房融资的现状

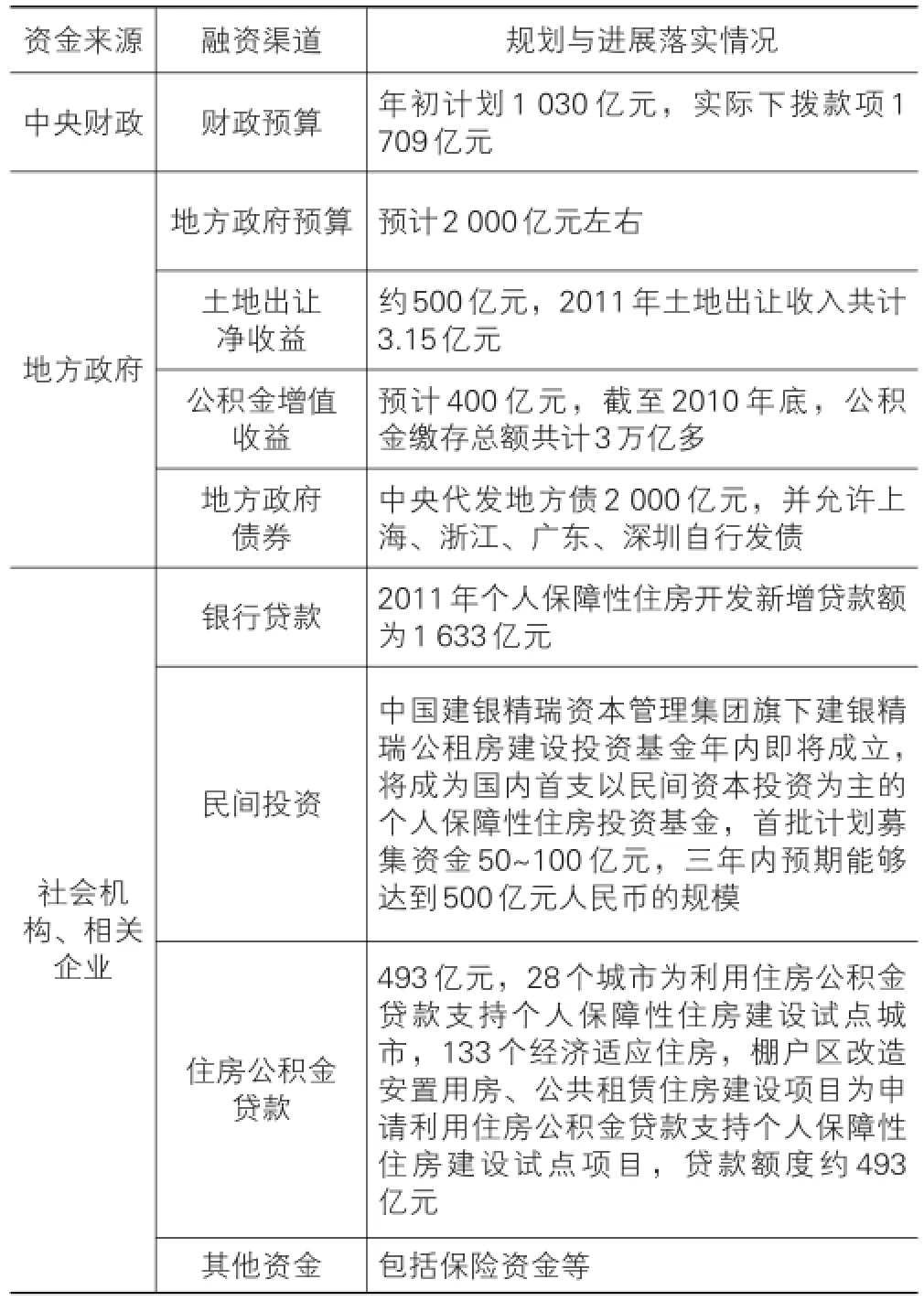

目前,我国正通过中央政府牵头加快对个人保障性住房的建设速度,资金投入逐年加大,以2011年为例,中央财政最初计划全年投入1030亿元推进个人保障性住房的建设,但实际投资达到了1709亿元,详见表1。2012年中央财政在2011年的基础上再增加投入200亿的资金,各地方也通过多渠道增加对个人保障性住房的建设,虽然2013年的计划还未公布,但财政部已印发了《关于做好2013年城镇保障型安居工程财政资金筹措等相关工作的通知》,明确提出了在继续加大投入的同时将采取投资补助或贷款贴息方式支持企业参与公共租赁住房建设运营管理,继续落实好城镇保障性安居工程建设和运营管理涉及的行政事业性收费、政府性基金(含土地出让收入)与相关税收减免政策,切实减轻城镇保障性安居工程建设和运营管理费用。

表1 2011年个人保障性住房资金实际来源情况

作为公共产品,个人保障性住房的性质主要是为解决中低收入者阶层的住房需求,从推进建设至今,其融资具有额度相对较小,期限相对较长、利率相对较低、还款对象信誉相对较低等的特点以外,在资金投入与利用上也出现了一些新的情况[11-15]。

(一)各级政府直接投资的地区差异较大

个人保障性住房的建设,需要大量的政府财政投入,除了中央主动下拨的建设资金以外,很多都需要从各地方的财政中进行支出。由于受到各地方经济发展水平不均衡的影响,对于个人保障性住房的政府投资力度各地方政府也有所差异。以2012年为例,上海市政府共投入个人保障性住房建设资金达120亿元、江苏省共投入200亿元、山西省共投入80亿元、重庆是目前我国个人保障性住房进展得最为成功的地区之一,2012年共投入300亿元。地区间的差异有主观原因,也有客观原因,在中央三令五申强调重视个人保障性住房的压力下,有些地方政府依旧缺乏足够的积极性,原因很简单,绝大多数的地方财政都是依靠商住用地的出让金,一旦开始大规模供地以进行保障性住房建设,地方政府不仅商、住用地出让金收入会显著下降,城市基础设施和工业开发区的资金也会相应减少,而且还要增加个人保障性住房的维护成本,除非中央愿意大规模增加转移支付③。

(二)民间资本缺乏动力

根据“十二五”期间的规划,要总共完成3600万套个人保障性住房的目标,除了中央地方各级政府的财政资金支持以外,还至少有2万亿元的资金缺口。由于个人保障性住房销售收入低、信贷的回收成本长,本身就属于是“薄利多销”的行为,民间资本更多的愿意将资金投入回报更快、更高的源源性行业(如煤炭、石油等有色金属),再加上政府在建设过程中缺乏对民间资本的合理引导,导致民间资本一味地以追逐利益为目标,无法用长远的眼光来看待对于个人保障性住房的投资行为。

(三)金融机构热情不足

金融机构本可以将个人保障性住房信贷作为一项“细水长流”的业务来看待,但当商业银行等金融机构真把一部分信贷资源投向个人保障性住房时,各项风险因素也随之而来。由于个人保障性住房信贷大部分以中长期贷款为主,在我国经济持续向好的大背景下,通货膨胀的压力依旧较大,对此,金融机构需要在二级市场上创造流动性来应对通货膨胀。另外,随着利率市场化的呼声越来越强,金融机构的收益模式会渐渐从过去的存贷差向中间业务转变。很多地方金融机构在对待个人保障性住房信贷业务时,更多的是出于上级部门的压力所为,在实际操作过程中很少利用债券、保险、银行间市场等多元融资渠道来筹措资金,往往显得热情不足。

四、政府财政与民间资本共同投向个人保障性住房是否会引起挤出效应

由于个人保障性住房属于公共产品,具有保障的特点。中低收入者的边际消费倾向相对较高,当解决住房问题以后,他们会逐渐将闲置的资金用于消费来改善生活,这对扩大内需有很好的作用。学术界对于政府财政与民间资本投资的问题上看法不一,存在多种意见:一些学者认为,政府扩大财政支出不但不会引发民间资本的挤出效应,只要合理推进财政分权制度改革,理顺中央和地方的财政关系,政府扩大财政支出还会消除市场疲软,发挥扩大内需的作用[16-19];当然,也有持反对意见认为,政府财政投资对民间投资具有挤出效应,会挤占民间资本的投资渠道[20-22]。客观地讲,民间投资对于个人保障性住房是否会引起挤出效应,影响保障性住房资金供给,这些观点在某一领域和某一时间段都具有一定的合理性,民间资本的金融投资需求旺盛,却找不到合理的投资渠道,也缺乏政府的有效引导[23]。政府和民间共同加大对个人保障性住房的投资,最终会形成挤出效应还是挤入效应,以及双方对个人保障性住房投资合适比例的计算模型构建都需要在下文中做进一步的实证分析来验证。首先可以通过建立个人消费模型来分析保障性住房民间融资的不足性。

根据居民家庭收入均衡关系,建立一个简单的模型:居民家庭收入为固定,那么该家庭的消费预算约束方程为:

假设一:ω=P1x1+P2x2+P3x3+…Pnxn

其中,如果该家庭需要进行保障性住房融资,那么在他的消费中中必定会一部分投入保障性住房,最终在消费预算约束方程基础上归纳为:

ωi=pxxi+pGgi

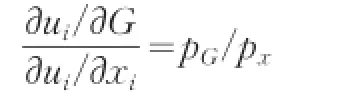

个人的单个效用最大化可以表示为:

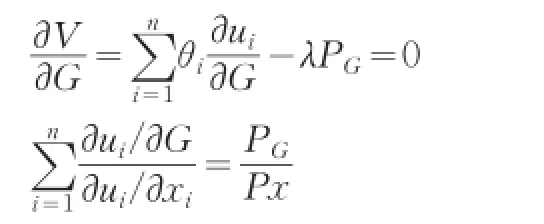

进而假设社会中有i个居民有需要对个人保障性保障性住房融资,进行融资后的全社会的总效用可以表示为:

由于个人保障性住房属于公共产品,具有非竞争性和非营利性的特点。社会中的个人在理性的情况下,对个人保障性住房的融资决策就可以用下面的构建模型求解来表示:

对G求偏导等于0可以得到全社会福利最大化:

对于上面求得的结果,民间融资是否有不足性,通过简单的求和分析就可以得出结果,

可见,如果个人保障性住房只通过民间融资势必会影响投资者对保障性住房投资的积极性,进而整个社会福利也会受到损失,为此,在加大个人保障性住房民间融资的同时,更需要政府的合理引导。

如果政府加强对民间资本向个人保障性住房投资的引导,还需要构建一个政府财政与民间资本投资的合适比例模型,使得个人保障性住房既获得了资本投入又不失去公共产品的性质,这就需要做进一步的实作分析。

其中,Ft为第t年后的资金量,F0为最初的投资金额,r′为预定的投资回报率,n为个人保障性住房预期的使用时间。但正因为NPV值只是构建了个人保障性住房在未来若干年后的实际价值,这中间没有把未来项目环境、投资方主体利益、分配利益偏好等因素考虑进去,NPV只是一个不加限制的简单求解,如果个人保障性住房未来不进入市场交易就完全可以用NPV值进行测量,并且该模型没有对投资双方进行具体的量化细分,为了使个人保障性住房投资主体的政府和民间能有一个标准的量化,还必须引入下面的模型分析。

假设三:

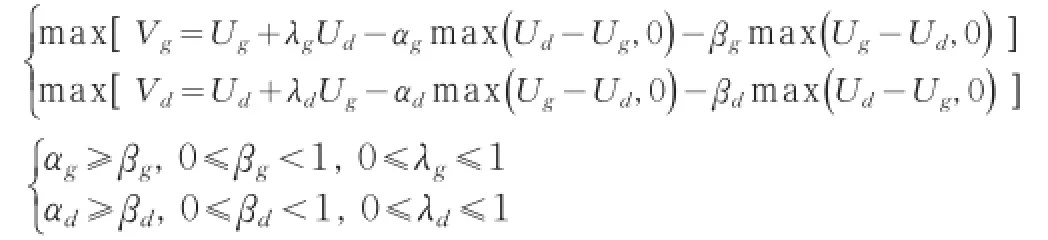

Vi=Ui+λiUj-αiMax(Uj-Ui,0)-βiMax(Ui-Uj,0)

其中,Vi表示个人保障性住房带来的社会总福利的变现值,Ui表示政府财政在投资时的策略价值,Uj表示民间资本在投资时的策略价值,λi表示投资方对个人保障性住房能带来社会福利增加值的前置系数且满足0≤λi≤1的条件,如果Ui-Uj>0,则Vi=Ui+λiUj-αi(Uj-Ui),如果Ui-Uj<0,则Vi=Ui+λiUj-βi(Uj-Ui),通过分析可以知道,通过对个人保障性住房的投资,社会总福利可以来自于第j个投资方边际效用Ui的函数,当两者相等时,效用值达到最大值,但需要指出的是与Ui-Uj<0相比,Ui-Uj>0时第i个投资方的边际效用递减的速度是快得多,这就说明一旦政府主动减少对个人保障性住房建设的投资力度,民间资本就会根据政府的行为主动将资金撤离。为此,站在政府的角度,更多考虑的可能是社会福利和政治利益的最大化。

Vg=Ug+λgUd-αgmax(Ud-Ug,0)-βgmax(Ug-Ud,0)其中,αg≥βg, 0≤βg<1, 0≤λg≤1

站在民间资本的角度上,更多考虑的可能是剩余价值的最大化。

Vd=Ud+λdUg-αdmax(Ug-Ud,0)-βdmax(Ud-Ug,0)其中,αd≥βd, 0≤βd<1, 0≤λd≤1

λ是一个非常关键的滑动变量,它的变动代表了政府和民间对于个人保障性住房建设的关注程度,大力投入个人保障性住房的建设对于社会福利的增加值就可以通过Ug(政治利益)和Ud(经济利益)来判断。最终要实现社会福利的最大化,可以通过政府财政和民间资本共同投入个人保障性住房的效用最大化来实现,即:

双方通过λ向上向下的调节来制定个人保障性住房的融资比例,因为政府投资需要监管成本,而民间资本投资也会产生利润损失,所以,当Ug=Ud时,αg、βg、αd、βd取某一特定值时,政府财政与民间资本就达到了效用最大化时的均衡,即社会福利的最大化,这就要求各地方政府根据实际情况分别制定λ的取值。

五、结论与建议

通过实证分析可知,政府财政加大对个人保障性住房建设的资金投入,不但可以增加保障性住房的资金来源,更可以起到对民间资本投资渠道的引导示范作用,双方的合力效应必将使我国个人保障性住房的资金缺口得到有效解决,不会引起资本的挤出效应。建设好个人保障性住房是一项系统工程,应积极利用政府财政和民间融资加大对个人保障性住房的建设力度,增强居民消费能力,扩大内需。通过政府财政与民间资本的合力共同解决个人保障性住房的资金需求,制度上更应注重地区间差异,避免“自上而下”的指标层层分解和强制性摊派,应当结合当地住房保障需求的规模和构成,采取“从下往上,以需定建”的方式,汇总地方的建设任务,努力实现需求和供给的匹配,缓解个人保障性住房的资金压力④。对于住房市场已经较为成熟,住房存量较为充裕的城市,可不硬性要求个人保障性住房的数量,而是通过货币补贴和存量挖潜的方式来达到提高住房保障水平的目的,建议可以在长三角、珠三角等经济水平较为发达的几个城市试点进行。

(一)加大政府财政支持力度

个人保障性住房的建设,不仅是经济问题,更是民生工程,直接考验着中央及地方政府的执政能力。首先,设立住房基金总库。该总库的资金可以由政府出让商品房和商业房用地时所得的财政收入,根据各地政策按比例缴纳,同时地方政府根据各自财政的能力,每年由财政单独出资投向保障性住房的建设;其次,建立多元化的政策性个人保障性住房金融机构。通过该机构,专营吸收储蓄存款,开展住房抵押贷款,对中低收入者的住房需求提供金融支持。在经济较为发达的珠三角、长三角地区可以尝试建立保障性住房公积金专有账户,要求企业和员工以一定的比例进行缴纳,专项用于中低收入者的住房支出,有条件的城市应逐步将外来务工人员纳入个人保障性住房的范围,利用该金融机构加大对外来务工人员住房需求的资金扶持。

(二)鼓励民间资本大力参与

鼓励民间资本参与到个人保障性住房的建设中来,发挥社会的力量共同建设保障性住房是完成我国“十二五”时期建设保障性住房既定目标的重要保证。由于目前把个人保障性住房划分为公共产品,缺乏利率空间,无法吸引民间资本投入进来,可以尝试采用B—O—T(建设—经营—转让)模式进行融资,拓宽个人保障性住房融资渠道,在通过民间资本建设保障性住房后的初期,交给承建方以一定的年限进行经营,获得相应的投资回报,等一定年限以后转由政府营运,建立合理的投资回报模式[24]。改变过去地方以GDP标准的考核体制,转而以完成多少民生工程为标准,保证个人保障性住房的分配公平、公正,确保信息共享和联运机制[25]。给予民间资本在财政、土地等政策上一视同仁,不刻意将保障性住房选在过于偏僻,交通不便的地方,给予同样的教育、商业、卫生等相关配套工程。合理运用好税收等杠杆调节政策,给予民间投资个人保障性住房的开发商一定的税收优惠。

(三)开拓创新融资方式

各金融机构在强化管理、提高风险防范的前提下,可以加大金融产品的创新力度。首先,加强信贷理财产品的开发。通过发行地方商业债券和个人保障性住房信托基金投入建设,由政府提供信用担保。例如,通过信托公司发行专门用于个人保障性住房建设使用的理财产品,使得资金进入一个特定的资产池,这些资金通过政府的担保以后以委托代理的方式进入建设领域,贷款给开发公司,待公租房投入使用后所得收入作为回报,信托公司在整个过程中发挥资金管理与监督的职能;其次,向符合条件的居民提供优惠信贷服务。作为金融市场主力军的商业银行在支持保障性住房建设的进程中,应发挥重要作用,努力开发金融产品。在利率处理上,对于有劳动能力的城镇低收入者可以获得低息贷款,利率可以比普通金融市场低1%~2%,降低首付比例,允许贷款者通过社会捐赠等形式完成首付,放宽贷款年限,还款期限年限可以延长到35年,一旦出现本人无力偿还的情况,允许由其子女进行继续还款,改变由一代人单独还款的现象,具体细节可以由地方政府根据实际情况制定相关细节,鼓励中低收入者通过政策合法途径购买个人保障性住房。在还款方式上,可以根据中低收入者的实际情况采用较为弹性的还款方式,对于有较为保证收入来源的中低收入者可以采用定额还款方式,对于成长型的中低收入者可以采用累进式还款方式,当然还可以采取定息还款、定年还款、递减还款、随时可变还款等方式。在贷款用途上,商业银行可以创新产品,不但鼓励贷款者将资金用于个人保障性住房的购买,还允许进行连带装修的贷款。

注释:

①从2010年1月10日以来,国家为了抑制房价过快上涨,先后加大了对房产的调控政策,分别出台了“国十一条”(2010年1月10日)、“国十条”(2010年4月17日)、“国五条”(2010年9月29日)、“新国八条”(2011年1月26日)和“新国五条”(2013年2月20日)的政策。

②个人保障性住房在我国一般可以分为经济适用房、政策性租赁房和廉租房。经济适用房主要是针对城镇中收入较低的人群,前5年禁止上市交易,属于局部限制性产权,其住宅面积一般控制在80平方米以下,政策性租赁房主要是针对城镇中的“夹心层”,特别是刚毕业的大学生,在短时期内无力购买商品房,采取只租不售的方式,面积一般控制在60平方米以下,廉租房是针对城镇中收入极低的阶层,同样采取只租不售的方式,并且可以长期租住直到家庭中有成员可以改变极低收入的状况,面积大小可以根据具体情况分为一居室、二居室等,但最大面积原则上不超过50平方米。

③从某种角度来讲,随着逐年上涨的商品房价格,许多城市对基础设施建设投入的资金也在逐年增加,一旦商品房价格大幅下滑,甚至有部分群众幻想将商品房变成个人保障性住房来处理,将会使地方政府的财政收入出现恐慌。所以,在现行的土地制度上,住房政策切不可走两个极端,商品房和个人保障性住房的关系是相辅相成的。

④世界上许多发达国家如美国、英国、法国、德国、日本、新加坡、澳大利亚、俄罗斯等都建立了符合自己国情的个人保障性住房融资体系,其中以日本和新加坡最为典型,两个国家都具有人口众多、国土面积狭小的特点,但两国居民都能“居者有其屋”,这主要利益于两国政府对于个人保障性住房的重视,“从上到下”建立了一套完善的融资体系,政府每年投入大量资金用于保障性住房的建设并合理引导民间资本也投入进来。日本从中低收入阶层的住宅供给方式来看,以国家为主导建设的公营住宅、公团住宅、公库住宅三种方式来直接提供成为日本住宅政策体系的核心内容;新加坡由政府提供组屋供持有新加坡国籍的人购买。大部分居民都可以通过一次性自购、政策性贷款或政府支持等方式最终获得产权,极其困难家庭也能得到基本居住权。

[1]Damodaran John.The effect of seasonality of valuations on property risk[J].Journal of Property Research,1998(3):167-182.

[2]Mueller G R,Laposa S P.REIT returns:a property—type perspective[J].Real Estate Finance,1996(1):34-42.

[3]Alex Richard.The Chicago Prototype Housing Market Model with Tenure Choice and its policy Applications[J].Journal of Housing Research,2001(5):38-41.

[4]Lawson.Trends and Change in Social Housing Financeand Provision with in the USA[J].Journal of Housing Risk,2005(2):25-36.

[5]Shinji Hashimoto,Homes C.A New Vision for Housing[M]. Tokyo:Routledge,2005:147-152.

[6]Kohler.Social Housing in the EU:Lessons from Convergen⁃ces and Divergences[J].UrbanPlanning International,2006(2):22-30.

[7]杨赞.保障性住房融资的国际经验借鉴:政府作用[J].现代城市研究,2010(9):8-12.

[8]陈伦胜.保障性住房建设中的REITS的融资研究[J].经济论坛,2011(8):109-111.

[9]顾书桂.保障性住房融资问题仍在土地财政[J].哈尔滨师范大学社会科学学报,2011(5):44-48.

[10]曾广录.保障性住房私人融资的不足性及弥补对策[J].当代财经,2011(8):24-33.

[11]刘澜飙.财政分权与公共投资的“挤入效应”:基于中日比较分析的视角[J].山东大学学报:哲学社会科学版,2009(1):58-70.

[12]汪伟.公共投资对私人投资的挤出挤进效应分析[J].中南财经政法大学学报,2009(5):19-24.

[13]吴威.保险资金投资保障性住房的风险管理探讨[J].保险研究,2011(7):92-95.

[14]陈怡.我国保障性住房金融支持研究[D].杭州:浙江大学,2011:64-65.

[15]Falk Armin,Fisehbaeher.A Theory of Reeiproeity[J]. Gamesand Eeonomic Behavior,2006(4):155-164.

[16]Martha Minow.Public and private partnerships Accounting for new religion[J].Harvard Law Review 2003(4):138-147.

[17]Noah Kofi Karley.The mortgage baeked seeurities market in the U K:Developments over the last years[J].Housing Finanee International,2002(3):145-158.

[18]Phi1ippe Thalman.Identification Households Which Need Housing Assistance[J].UrbanStudies,2005(10):54-61.

[19]Newberry.Pallot Fieal responsibility privileging PPPs in NewZealand[J].Aeeounting and Aeeountability Journal,2003(5):117-121.

[20]祖晓青.创新保障性住房投融资机制[J].开放导报,2011(6):24-28.

[21]王晓东.个人保障性住房信贷融资的特点、障碍及路径选择[J].学术交流,2012(1):43-46.

[22]马亚明.当前政策环境下房地产投资基金在我国的拓展研究[J].福建金融管理干部学院学报,2009(5):12-17.

[23]李安民.房地产投资基金——融资与投资的新选择[M].北京:中国经济出版社,2005:21-27.

[24]段忠东,曾令华,黄泽先.房地产价格波动与银行信贷增长的实证研究[J].金融论坛,2010(2):10-15.

[25]陶然,孟明毅.地土制度改革:有国有效应对全社会住房需求的重要保证[J].国际经济评论,2012(2):110-126.

[责任编辑:张青]

A Further Study on Financing of Personal Affordable Housing—An Empirical Analysis Based on Synergy Effect of Government Finance and Civilian Capital

WANG Xiao-dong1,HONG Ai-hua2

(1.School of Business,Suzhou Vocational University,Suzhou 215104,China; 2.Hefei Administration Institute,Chaohu 238000,China)

In order to solve financing difficulties in the process of the construction of personal affordable housing,the pa⁃per puts forward relevant suggestions for financing by adopting empirical analysis methods,taking the present situation of fi⁃nancing of affordable housing as the breakthrough point and making a literature introduction on financing of affordable hous⁃ing.The results show that:the synergy effect of government finance and civilian capital will not only enhance private inves⁃tors’enthusiasm on the construction of personal affordable housing,which brings about the increase of the overall social welfare,but also improve government’s more orderly guide to private capital investment.

personal affordable housing;government finance;private investment;synergy effect

F126;D035

A

1007-5097(2014)12-0129-05

【DOI】10.3969/j.issn.1007-5097.2014.12.026

2014-09-21

江苏省省市协作项目(2013XZB004);苏州市软科学研究计划项目(SRD201329);苏州市职业大学校级科研项目(2013SZDCC12)

王晓东(1979-),男,江苏常熟人,副教授,经济学硕士,研究方向:金融与经济;

洪爱华(1963-),女,安徽巢湖人,副教授,研究方向:应用经济学。