高管团队薪酬不公平程度及其对公司绩效的影响

——基于安徽上市公司的经验分析

2014-01-19周泽炯史本山虞鲲

周泽炯,史本山,虞鲲

(1.西南交通大学经济管理学院,四川成都610031;2.安徽财经大学a.经济学院;b.商学院,安徽蚌埠233030)

●人力资源

高管团队薪酬不公平程度及其对公司绩效的影响

——基于安徽上市公司的经验分析

周泽炯1,2a,史本山1,虞鲲2b

(1.西南交通大学经济管理学院,四川成都610031;2.安徽财经大学a.经济学院;b.商学院,安徽蚌埠233030)

文章以安徽上市公司为例研究公司高管团队核心成员与非核心成员之间薪酬不公平程度及其对公司绩效的影响。首先,构建公司高管团队薪酬不公平程度指标,提出高管投入差异和薪酬不公平程度的研究假说。然后,运用2006-2012年安徽上市公司的非平衡面板数据,求出公司高管团队薪酬不公平程度并检验研究假说。最后,对安徽上市公司高管团队薪酬不公平程度和公司绩效之间关系进行了实证研究。研究结果显示,高管团队薪酬不公平程度和公司绩效之间关系处于倒“U”型曲线的上升区域,且接近倒“U”形曲线的顶点位置。

高管团队;薪酬不公平程度;公司绩效;面板数据

一、引言

随着我国市场经济体制的不断完善和企业改制的不断深入,越来越多的企业根据“多劳多得的收入分配原则”制定薪酬制度。一些上市公司借鉴国外企业的做法制定出具有激励效应的薪酬制度,制度实施后,其激励效应很快显现出来,员工的工作努力水平和公司绩效得到提高。然而,一些公司的薪酬差距过大、不公平程度明显,一般员工对公司高管、高管团队的非核心高管对核心高管的嫉妒心理越来越大,被剥削感也越来越强烈。中国石油、中国石化和工商银行等国有企业的高管年薪动辄数十万、数百万甚至上千万,而多数员工月工资两三千元,高管与一般员工之间的薪酬差距高达几十至数百倍,高管团队成员之间的薪酬差距也在数倍。公司高管的高薪引起社会公众广泛争议,多数公众对当前一些公司特别是国有企业的薪酬制度表示不满,对薪酬制度合理性产生怀疑。面对公众对公司高管薪酬制度合理性的持续质疑,2009年9月,人力资源和社会保障部等六部门联合出台《关于进一步规范中央企业负责人薪酬管理的指导意见》,首次明确规定国企高管基本年薪与上年度中央企业在岗职工平均工资“相联系”,绩效年薪根据年度经营业绩考核结果确定,以变通的方式规定了高管薪酬上限。政府希望通过行政手段来缩小社会收入差距的目的显而易见。基于公众对我国公司高管薪酬广泛关注的现实背景,本文以安徽上市公司为例,分析高管团队薪酬不公平程度及其对公司绩效的影响,以期为政府出台相关的公司高管薪酬指导性或限制性政策提供理论参考和建议。论文研究内容为:第二部分为文献综述,第三部分为公司高管团队薪酬不公平程度指标的构建及计量,第四部分为安徽上市公司高管团队薪酬不公平程度对公司绩效影响的实证分析,第五部分为研究结论。

二、文献综述

自Adams(1965)提出公平理论[1]以来,薪酬不公平程度对公司绩效的影响引起国内外学者的广泛关注,由于薪酬不公平程度难以衡量,对这种影响的研究多见于实验研究与理论模型分析。近年来,国内外一些学者尝试多种方法构建薪酬不公平程度指标,并对薪酬不公平程度对公司绩效的影响进行大量实证研究,下面对这些研究进行回顾并做简单评价。

(一)关于薪酬不公平程度指标的研究

国内外文献所构建的公司薪酬不公平程度指标方法主要为两类,一类是直接用薪酬差异程度代表薪酬不公平程度,另一类是用剔除某些特征变量影响后的“剩余差异程度”代表薪酬不公平程度。国内外一些学者借鉴FS模型(Fehr& Schmidt,1999)的观点[2],直接用公司薪酬差异代表薪酬不公平程度,所用的薪酬差异主要有高管团队内薪酬差距、高管与普通员工薪酬差距、白领员工之间的薪酬差距、蓝领员工间的薪酬差距、基尼系数等。Leonard(1990)[3]、Cowherd和Levine(1992)[4]、Ensley,et a1.(2007)[5]、林浚清等人(2003)[6]、陈震和张鸣(2006)[7]、鲁海帆(2007)[8]、张正堂(2007)[9]、刘春和孙亮(2010)[10]等国内外文献都用高管与普通员工或高管团队成员之间的绝对薪酬差异或相对薪酬差异代表薪酬不公平程度。Jirjahn&Kraft(2010)[11]研究企业蓝领员工薪酬差异与企业业绩的关系时用蓝领员工之间的薪酬差距作为薪酬不公平程度的替代变量,Grund(2008)[12]则用白领员工之间薪酬差异、蓝领员工之间薪酬差异作为薪酬不公平程度的替代变量。将衡量收入分配不平等程度的基尼系数引入到企业中,用于衡量企业薪酬不平等程度的研究文献不多,这种做法主要体现于Bloom(1999)[13]、刘军虎等人(2006)[14]、王今舜和马彤(2008)[15]等人的研究文献。不区分薪酬差异和薪酬不公平程度,直接用薪酬差异代表薪酬不公平程度的方法简单易计算,但没有考虑不同企业员工的投入差异,所得到的不公平程度准确度受到影响,因此,一些学者对公司薪酬差异程度和薪酬不公平程度作了区别。Cowherd和Levine(1992)首先用该方法计算组织中下级员工与上级员工之间报酬不公平程度。他们认为组织中员工的投入是多维度的,投入差异主要是由于员工的需要、努力水平、人力资本特征等不同,将这些特征剔除后的薪酬差异才能真实反映薪酬不公平程度。Errikson(1999)[16]、Heyman(2005)[17]等在计算企业薪酬不公平程度时也考虑员工特征,但他们用员工的人力资本特征替代Cowherd和Levine(1992)文献的投入差异。Martins(2008)[18]运用面板数据固定效应模型对企业成员薪酬与其特征变量进行多元回归,用回归残差值反映企业内薪酬公平程度。覃予(2009)[19]计算高管团队薪酬不公平程度时,考虑了企业员工人数和子公司数目等对薪酬差异的影响,并用回归方法将这些因素所引起的薪酬差异剔除。此外,A llison(1978)[20]、饶育蕾和黄玉龙(2012)[21]用薪酬变异系数(前N位高管薪酬的标准差均值)衡量薪酬公平程度。

(二)薪酬不公平程度对绩效影响的研究

国内外学者对薪酬不公平程度与公司绩效之间关系的研究结果不一致,有些学者认为薪酬不公平程度与公司绩效之间存在正相关性,有些学者认为两者之间存在负相关性,而有些学者认为两者之间的关系呈现倒“U”形。Main,et a1.(1993)[22]以2000家美国公司为样本研究了高管人员薪酬差异程度与公司业绩的关系,研究结果表明,高管薪酬差异程度与公司业绩正相关。Eriksson(1999)以210家丹麦公司为研究样本,研究了高管层内部薪酬不公平程度对公司绩效的影响,发现高管层内薪酬不公平程度与司业绩也存在正相关关系。Bingley&Eriksson(2001)对丹麦大中型企业的研究、Heyman(2005)对531家瑞典公司的研究、Jirjahn& Kraft(2007)对372家德国制造业样本企业的研究,都得到一般员工与高管薪酬不公平程度或高管团队内薪酬不公平程度与公司绩效之间存在正相关关系的结论。林浚清等人(2003)、鲁海帆(2007)、吴琳(2010)、梁彤缨(2013)[23]等国内学者的研究也发现薪酬不公平程度与公司绩效存在正相关关系。国外一些研究文献支持薪酬不公平程度与绩效之间存在负相关的观点。Cowherd&Levine(1992)以北美和欧洲102家业务单位作为样本,研究发现薪酬公平程度指标与生产质量呈现显著负相关关系。Martins(2008)以葡萄牙公司为研究样本,研究结果发现企业内薪酬不公平程度与企业绩效呈显著负相关关系。张正堂(2007)运用我国上市公司数据进行实证研究,研究结果显示,公司高管团队内薪酬差异程度对公司业绩的影响是负面的。饶育蕾和黄玉龙(2012)研究发现,高管内部薪酬不公平对企业未来业绩形成负面影响,不过这种负相关关系在规模较大的企业被削弱。国内一些学者还发现公司薪酬不公平程度与公司绩效之间存在倒“U”形关系。如鲁海帆(2008)对我国上市公司高管团队薪酬不公平程度与公司绩效之间进行研究时发现,高管团队薪酬不公平程度与公司绩效之间关系呈现倒“U”形。陈丁和张顺(2010)[24]对我国1275家上市公司进行研究,发现样本公司薪资差距与企业绩效间的倒U型曲线关系明显存在。石永拴和杨红芬(2013)[25]研究发现,高管团队内部薪酬差距与公司绩效显著正相关,且高管团队内部薪酬差距的二次项与公司绩效显著负相关,说明高管团队外部薪酬差距与公司未来绩效呈倒“U”形关系。

从研究文献可知,多数研究不考虑员工投入差异,直接用薪酬差异程度代表公司薪酬不公平程度,所得到的不公平程度准确度较差。尽管一些研究将薪酬差距中由于企业员工的投入差异而引起的部分剔除,用剔除投入差异影响后的“剩余差异”作为薪酬不公平程度的替代变量,薪酬不公平程度准确度有所提高,但是所构建的公司薪酬不公平程度指标缺乏理论支撑,所选择的员工投入差异影响因素也不全面。现有文献关于薪酬不公平程度与公司绩效之间关系的研究,多在使用高管权力和地区经济发达程度等控制变量后直接对薪酬差距与公司绩效进行回归分析,由于薪酬不公平程度不准确和控制变量选择的不全面,研究结果的可靠性受到影响。因此,本文基于公司薪酬不公平程度指标构建的理论基础,从企业规模特征、风险特征、高管特征等方面全面分析高管投入差异的影响因素,在合理选择控制变量后分析安徽上市公司高管团队薪酬不公平程度对公司绩效的影响。

三、安徽上市公司高管团队薪酬不公平程度指标的构建及计量

(一)构建高管团队薪酬不公平程度指标的理论基础

基于公平理论、相对剥削理论以及公平相对剥削理论的观点构建高管团队薪酬公平程度指标的方法,将高管团队薪酬差距中由于高管投入差异所形成的那部分薪酬差距剔除,剩下的薪酬差距看成高管团队薪酬不公平程度(Cowherd& Levine,1992)。公平理论认为组织中员工应该根据贡献水平获得报酬(Adams,1965;Homans,1974),人们通过比较自己与参照者的投入和报酬来判断报酬分配的公平性,如果他们感觉到自己和参照者的投入——报酬比值相同,则会认为组织的报酬分配是公平的。当人们感觉到组织中存在不公平,他们将减少投入或离开组织。相对剥削理论认为,组织中员工通常会对自己和参考者的报酬的比较,当他们发现自己的报酬低于应该得到的报酬时就感觉到被剥削(Martin,1981;Crosby,1984)。感觉到被剥削之后,人们常常会产生恐慌情绪或受挫感,从而影响组织效率。组织中被剥削感通常产生于下级员工比较自己与上级员工报酬。公平理论分析投入与报酬的比值如何影响组织效率,但其主要集中于同级比较而忽视不同阶层之间比较,相对剥削理论注重上下级报酬比较,但其忽视投入与报酬的比值以及相对剥削程度对组织效率的影响分析。公平相对剥削理论将公平理论和相对剥削理论融合和拓展,分析组织中不同阶层之间投入差异、报酬公平程度及其对组织效率的影响,此外,还解释了不公平引起的行为动机和一些控制变量对组织效率的影响(Staw,1984;Landy and Becker,1987)。由公平理论、相对剥削理论以及公平相对剥削理论的观点可知,高管团队薪酬差距程度越大,不公平感不一定就越强,只有那些不能由投入差异解释的薪酬差距越大,非核心高管才会感到越不公平,从而影响公司绩效。

(二)高管团队薪酬差距的影响因素

根据公平理论、相对剥削理论以及公平相对剥削理论,影响公司高管团队薪酬差距的因素可以分为两类:一类是与高管投入差异相关的因素,投入增加将提高公司绩效,因此,该类因素引起的薪酬差距不会使高管产生不公平感;另一类是与高管投资无关的因素,该类因素引起的薪酬差距将使高管产生不公平感。与高管投入差异相关的薪酬差距因素主要有如下8种:一是企业规模。企业规模增大,高管面临的决策和管理行为的绝对量将增加,高管承担的职责就相应地更为复杂,承担的责任也相应地更为重大,付出的努力程度增加。这意味着,随着企业规模增大,核心高管需要更多投入,从而使得核心高管和非核心高管薪酬差距增加。二是高管规模。相对规模小的高管团队,规模大的高管团队成员更加多元化,从而更有可能产生不同的意见。因此,规模大的高管团队将比规模小的高管团队处理更多复杂的信息和因认知差异性而导致的认知冲突。因此,当公司高层管理团队规模越大,高管团队内薪酬差距就越大。三是公司绩效。影响公司绩效因素很多,其中核心高管对公司经营管理的投入是关键因素之一,公司绩效越好,表明公司核心高管的投入越多,从而核心高管获得更高薪酬。只要根据公司绩效表现合理确定核心高管和非核心高管的薪酬差距,公司员工和高管团队的非核心高管就不会产生不公平感。四是多元化战略。多元化战略从多元化程度和经营业务的数量两个方面影响公司高管团队薪酬差距。采取多元化战略的公司要求核心高管付出更多努力,以解决公司不同业务之间相互依赖性、不同业务的资源交换与配置的协调以及核心能力的建立,高管团队薪酬差距也将增加。经营业务的数量越多,公司决策任务的范围和变化程度将增加,核心高管面临的非程序化战略决策的复杂性提高、范围扩大,这需要核心高管付出更多投入以协调团队合作。为了克服监督高管成员边际投入和边际产出的困难、避免高管团队在合作中出现偷懒和搭便车的行为,公司会加大高管团队内的薪酬差距。五是技术复杂性。公司的技术复杂性影响高管团队的信息处理量,从而影响高管团队薪酬差距。技术复杂性的增加导致公司经营活动的不确定性增加,高管团队面临的计划和协调任务更为复杂化;技术复杂性的增加导致公司产品差异化程度和专业化员工数量增加,高管团队整合公司各个单位活动的困难程度增加。技术复杂性的这些影响需要高管团队的核心高管在管理公司经营活动时付出更多投入,扩大高管团队薪酬差距是对核心高管投入的补充。六是公司风险。锦标竞赛理论认为,公司风险较高时公司面临的外在环境不确定性增加,参与锦标竞赛的参与者所投入的边际成本将随之递增,因为锦标竞赛获胜的可能性受到外在环境不确定性影响程度增加,在既定的薪酬差距下,锦标竞赛的参与者参与竞赛的动力将会减弱。因此,当公司风险增加时,必须改变既定薪酬制度,增加高管团队薪酬差距,以提高高管团队参与竞赛的动力。七是股权集中度。股权集中度对高管团队薪酬差距的影响主要体现于不同股权结构下股东对高管监督能力和监督动力的差异。相对于股权分散公司,股权集中的公司监督高管能力和动力增强,更倾向于直接监督高管的决策和行动方案,这时在预期公司绩效既定时,核心高管对公司经营管理的投入更少,高管团队薪酬差距减少。八是独立董事比例。独立董事比例对高管团队薪酬差距的影响体现于以下两个方面:一方面,公司的独立董事是兼职的,不参与公司的日常经营管理,只是在需要时出席董事会会议,对公司经营活动的了解程度有限,造成公司经营管理更依赖于高管团队的其他成员。独立董事比例越大,核心高管对公司经营管理的投入越大,高管团队薪酬差距就越大。另一方面,独立董事比例较大时,由于对立董事对高管的监督能力不足,导致核心高管的控制权增加。核心高管拥有较大控制权且缺乏有效制衡时,其对自己薪酬的决定权力较大,从而高管团队薪酬差距增加。由此可知,独立董事比例对高管团队薪酬差距存在正向影响。

公司高管团队薪酬差距一部分是由公司国有股比例、高管权力和地区经济发达程度等因素引起的,这些因素与高管投入不相关,所引起的薪酬差距使非核心高管产生不公平感。此外,企业最终控制人类型、公司所在行业类型、监事会特征、公司负债率等因素也影响高管团队薪酬差距,这样因素也与高管投入不相关。

(三)高管团队薪酬不公平程度衡量指标、研究假说及计量模型

1.高管团队薪酬不公平程度衡量指标

由高管团队成员投入差异产生的薪酬差距不会引起不公平感,但是公司高管团队人员都承担公司管理工作且团队讲究协作,高管团队每个成员对公司经营管理工作的投入差异难以衡量,于是国内外许多研究文献直接用高管团队薪酬差距作为公司内薪酬不公平程度的替代指标。不过国内外一些学者(Dornstein,1991;Cowherd和Levine,1992;鲁海帆,2009;等)已对公司薪酬差异程度的计量做了开创性的研究,用公司不同阶层成员薪酬差异对公司投入变量回归来计量薪酬不公平程度。本文借鉴这些学者研究方法,构建高管团队薪酬不公平程度指标并对其进行计量。高管团队薪酬不公平程度指标分为绝对不公平程度指标和相对不公平程度指标,其中,绝对不公平程度指标为高管团队薪酬差距与代表高管团队成员投入差异指标的回归残差(该回归残差已剔除因投入差异而形成的薪酬差距),相对不公平程度指标为绝对不公平程度指标和薪酬差距的比值。

2.关于高管投入差异和薪酬不公平程度的研究假说

根据上面8个反映高管团队成员投入差异的影响因素提出研究假说1~假设8。

假说1:在其他条件既定下,公司规模越大,核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度也随之越大。

假说2:在其他条件既定下,高管团队规模越大,核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度也随之越大。

假说3:在其他条件既定下,公司业绩越好,核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度也随之越大。

假说4:在其他条件既定下,多元化战略与高管团队管薪酬差异程度正相关。

假说4a:在其他条件一定前提下,公司的多元化程度越高,核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度随之越大;

假说4b:在其他条件既定下,营业业务的数量越多,核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度也随之越大。

假说5:在其他条件既定下,技术越复杂,公司核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度也随之越大。

假说6:在其他条件既定下,风险越大,公司核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度也随之越大。

假说7:在其他条件既定下,股权集中度越大,公司核心高管与非核心高管的投入差异就越小,核心高管与非核心高管薪酬差异程度越小。

假说8:在其他条件既定下,独立董事比例越大,公司核心高管与非核心高管的投入差异就越大,核心高管与非核心高管薪酬差异程度也随之越大。

3.高管团队薪酬不公平程度的计量模型

为检验上述的8个假说,并求出公司高管团队薪酬不公平程度,构建如下计量模型:

模型(1)中的回归残差项就是高管团队的绝对薪酬不公平程度。下面说明模型中的变量含义及计算方法:①PGit表示第i公司第t年的高管团队薪酬差距。国内相关文献计算高管团队薪酬差距方法有:用CEO年度薪酬与非CEO年度薪酬均值之差作为高管团队薪酬差距(林浚清等人,2003)。用核心高管和非核心高管年薪差额表示薪酬差距,其中核心高管年薪是前三名高管人员年薪的平均值,非核心高管年薪是全部高管年薪总额减去前三名高管年薪额后的平均值(张正堂,2007)。用“前三名高管的薪酬总额”和“前三名董事的薪酬总额”之和除以6作为核心高管薪酬,并用“董事、监事及高管年薪总额”减去核心高管薪酬再除以相应的人数作为非CEO的薪酬,用前面两者的差距作为高管团队薪酬差距的数值(鲁海帆,2010)。用总经理年度薪酬与非总经理年度薪酬均值之差作为高管团队薪酬差距(梁彤缨等人,2013)。从我国上市公司年报的薪酬报告可知,前三名高管人员年薪不包括董事长年薪,且一些公司总经理也不在公司领取年薪,因此用三名高管人员年薪的平均值作为核心高管年薪不恰当。“前三名高管的薪酬总额”和“前三名董事的薪酬总额”包括的高管范围过宽,作为核心高管的计算依据也不适宜。因此,本文参考林浚清等人的方法,用CEO年度薪酬与非CEO年度薪酬均值之差表示绝对高管团队薪酬差距。其中,CEO是指满足下列条件的高管人员:在公司领取报酬;是董事长、总经理、二者的兼职或者董事常务副总经理;报酬水平在所有管理人员中最高。绝对高管团队薪酬差距用LNGAP表示,在计量模型进行回归分析时,对GAP取自然对数。在没有说明情况下,高管团队薪酬差距即为绝对高管团队薪酬差距。②LNWORKERit表示第i公司第t年的员工人数自然对数。国内研究文献常用资产规模(卢锐,2007)、公司员工数(陈震、张鸣,2006)、主要业务收入(张正堂,2007)等指标表示公司规模。公司主要业务收入主要侧重反映的是公司技术方面带来的规模效益,难以全面反映公司总体规模。本文用上市公司年报中披露的公司总资产和员工人数作为公司规模的两个可选择的衡量指标,在计量模型分析时根据分析结果最终选择了员工人数。③TMT⁃SIZEit表示第i公司第t年的高管团队人数。高管团队的高管人员,包括董事会成员、总经理、总裁、副总经理、副总裁、财务总监、总工程师、董事会秘书和监事会成员等。本文以上市公司年报公布的高管人数为衡量指标。④ROAit为公司业绩。国内外研究文献常用总资产收益率、净资产收益率和托宾Q值等衡量公司业绩。国外学者研究公司绩效往往使用托宾Q值,其反映的是公司资产的市场价值与其重置成本之比率。我国上市公司的股票价格难以准确地反映股票的真实价值,而且公司资产的重置价值也很难估算,因此本文在计量高管团队薪酬差距时不采用该指标。本文采用总资产收益率(ROA)来衡量公司业绩。⑤RELATEit和KINDit分别表示第i公司第t年的多元化程度和经营业务的数量。多元化程度表示多元化所涉及的业务间相关度大小,借鉴Henderon和Fredrickson(2001)[26]的衡量方法,多元化程度的计算公式为:,其中,Sj为所分析的公司第j项业务销售额占公司总销售额的比例,n为业务的项目数。RELATEit的值介于0与1之间,值越大,表示公司多元化程度越高。多元化经营业务的数量为公司经营业务的数目。由于上市公司年报没有公布所有经营业务数据,本文用公司主营业务的数量替代经营业务的数量,并以其计算多元化程度。⑥TECHit表示第i公司第t年的技术复杂性。公司技术复杂性的衡量涉及产品生产、专业化员工等多个方面,由于缺少数据,本文借鉴张正堂(2007)的方法用技术人员的比重作为技术复杂性衡量指标。技术人员比重=公司技术人员/公司员工总数,其中,技术人员包括专业技术人员(或专业技术类人员)、技术研发人员。⑦BETAit和DTLit分别表示第i公司第t年的公司系统风险和总体风险。国内外学者对公司风险进行大量研究,从多个方面衡量公司风险程度。本文借鉴Bloom M.和Milkovich G.T.(1998)和Miller J.S.(2002)[27]等研究方法,用β系数(BETAit)衡量公司系统风险、综合杠杆系数(DTLit)衡量企业总体风险。⑧HERFit表示第i公司第t年的股权集中度。国内外学者有关公司股权集中度的研究文献多采用了赫芬达尔指数来进行计量。赫芬达尔指数为每个股东持股比例的平方和,有H1、H5和H10等,本文采用H10作为股权集中度衡量指标。⑨INDRATEit表示第i公司第t年的独立董事比例。独立董事比例=上市公司独立董事人数/董事总人数。

4.样本的选取与数据来源

样本的选取。从2005年起,我国公司高管薪酬信息的披露较为详细,出于数据可获得性考虑,本文以2006-2012年在沪深两市主板上交易的安徽上市公司为本文的初选样本。在初选样本的基础上,按照以下标准对初选样本进行剔除和筛选:由于金融行业经营业务和财务表现的特殊性,剔除金融行业上市公司;由于ST和*ST公司的生产经营存在较大的非正常干扰因素,剔除ST和*ST公司;剔除没有披露高管薪酬水平具体数值和财务数据不全的公司;高管团队薪酬差距为零和负值(即CEO薪酬等于或低于其他高管人员薪酬水平)的公司。此外,由于面板数据结合了截面数据和时间序列数据的特征,能反映研究对象在时间和截面上的特点与信息,能更好地揭示经济变量间的内生性,显著地减少缺省变量所带来的问题,因此本文以上市公司面板数据的数据结构形式进行分析。经过对初选样本的剔除和筛选,最终得到342个观测值。

数据来源与处理。本文样本公司数据均来自RESSET数据库、CSMAR数据库和CCER数据库。对缺失数据从金融界网、巨潮资讯网和上市公司网站下载的上市公司年报进行补充。本文所使用的统计和数据处理软件包括SPSS16.0和Eviews6.0。

5.回归结果与分析

由于研究数据既涉及截面又涉及时间序列,因此本文采用面板数据进行分析。面板数据综合考虑截面和时间序列两方面信息,也可运用一定估计方法,克服数据的自相关、多重共线性和异方差性问题,使估计结果更为可靠。面板数据分析的一项重要任务是判别模型中是否存在个体固定效应、随机效应。用F检验和Hausman检验,确定研究模型是个体固定模型。检验如下:首先,用Hausman检验比较随机效应模型和个体固定效应模型,检验结果显示,H统计量为11.59,接受原假设(H0:个体效应与回归变量无关,即个体效应随机效应模型)的概率为0.001 8,说明个体固定效应模型比随机效应模型合理。然后,用F检验比较混合模型和个体固定效应模型,检验结果显示,F统计量为1.72,接受原假设(H0:模型中不同个体的截距相同,即混合模型)的概率接近于0,说明个体固定效应模型比随机效应合理。因此,运用个体固定效应模型分析样本公司CEO与非CEO投入差异和高管团队薪酬差异模型。用绝对高管团队薪酬差距的自然对数作为高管团队薪酬差距变量对模型(1)进行回归分析,结果见表1。

表1 投入差异与高管团队薪酬差距的回归结果

回归结果显示,公司员工人数与高管团队薪酬差距正相关,且在0.05的水平上显著,与本文的预期一致,假说1得到支持。这说明公司规模越大,CEO对公司管理投入越大,高管团队薪酬差距越大。表明安徽上市公司在制定高管团队不同成员的薪酬时,已将公司规模作为一个重要标准。高管团队规模与高管团队薪酬差距正相关,但与本文预期的影响方向一致,假说2得到部分支持。说明安徽上市公司不同规模的高管团队薪酬制定存在差别,规模越大,CEO和其他高管成员薪酬差距越大。多元化程度和公司业务数量这两个反映公司多元化战略的变量和高管团队薪酬差距的关系部分支持了假说4。其中,公司业务数量和高管团队薪酬差距存在显著正相关关系,说明公司的业务数量增加时,CEO面临的非程序化战略决策的复杂性提高,其对公司管理的投入增加,为了提高锦标竞赛的激励效果,克服监督高管成员边际投入和边际产出的困难、避免高管团队在合作中出现偷懒和搭便车的行为,公司加大了高管团队内的薪酬差距。多元化程度和高管团队薪酬差距存在显著负相关关系,与预期相反。这可能与本文用主营业务替代营业业务数据有关,具体原因有待进一步分析。总资产收益率与高管团队薪酬差距正相关,且在0.01的水平上显著,与本文的预期一致,假说3得到支持。这说明当公司财务业绩较好时,CEO对公司投入较大,高管团队薪酬差距较大。表明安徽上市公司已意识到CEO投入对公司业绩提升的重要性,并将公司业绩表现作为设定高管团队薪酬的标准之一。技术复杂性与高管团队薪酬差距正相关,尽管不显著,但与本文预期的影响方向一致,假说5得到部分支持。说明安徽上市公司在制定不同高管成员薪酬时已经考虑到技术复杂性和高管投入的差异问题,认为技术复杂性越高,CEO和其他高管成员相比,对公司管理的投入越大,给予CEO更高的薪酬以作为其投入的补充。贝塔值和综合杠杆系数这两个反映公司风险程度的变量与高管团队薪酬差距存在正相关关系,但都不显著,这在一定程度上说明安徽省上市公司的风险越高,高管团队薪酬差异越大,说明研究结论部分支持了假说6。股权集中度与高管团队薪酬差距呈负相关关系,与本文的预期一致,但不显著,说明假说7得到部分支持。表明安徽上市公司股权越集中,股东对公司经营管理的参与度和监督力度越大,CEO对公司的投入越小,高管团队薪酬差距越小。独立董事比例与高管团队薪酬差距负相关,与本文的预期相反,假设8得不到支持。这在一定程度上说明安徽上市公司的独立董事对公司内部信息不是完全处于信息劣势状态,他们的参与管理对公司管理效率的提升起到促进作用。

回归模型中,反映薪酬团队薪酬差距与自变量拟合优度的R2为0.7607,即自变量只能解释因变量76.07%的变动原因,这也说明在安徽上市公司内的高管团队薪酬差异中,能够用CEO和其他高管成员投入差异来衡量的这部分薪酬差异比重不高,还有相当部分的高管团队薪酬差异和高管成员的投入没有显著关系,而可能和公司所有制形式、CEO权力、公司治理结构、公司所在行业、公司所在地区等因素有关。当这些和高管成员对公司投入差异无关的薪酬差异程度越大,就越容易引起高管团队中非CEO高管成员的嫉妒和反感,从而产生薪酬分配不公平感。回归模型的残差就是那些不能够用高管团队成员投入差异解释的薪酬差异部分,即与投入无关的薪酬差异部分,本文将其定义为高管团队薪酬不公平程度(绝对薪酬不公平程度),该值越大则高管团队薪酬分配越不公平。用Eviews6.0的回归方程残差自动生成功能,在模型(1)回归分析后生成残差序列,该残差序列也是面板数据,每一个值即为一个公司某一年的高管团队薪酬差距不公平程度。下面将利用这些反应薪酬不公平程度的残差序列分析其对公司绩效的影响。

四、安徽上市公司高管团队薪酬不公平程度对公司绩效影响的实证研究

根据国内外学者对公平偏好下公司高管最优报酬契约模型分析(Englmaier&Wambach,2004[28];Itoh,2004[29];覃予,2009;等)和高管团队薪酬差距与公司绩效关系的实证研究(鲁海帆2008;陈丁和张顺,2010;石永拴和杨红芬(2013);等),高管团队薪酬差距和公司绩效呈倒“U”形关系。由第三部分分析可知,公司高管团队薪酬不公平程度是薪酬差距的一部分即不能用高管投入差异解释的部分,因此,高管团队薪酬不公平程度与公司绩效之间也呈现倒“U”形关系即区间效应。下面分析安徽上市公司高管团队薪酬不公平程度与绩效之间是否倒“U”形关系。首先,分析高管团队薪酬不公平程度与公司绩效之间是否存在线性关系,如果存在,说明高管团队薪酬不公平程度与公司绩效之间关系处于倒“U”形的上升区间;然后,分析高管团队薪酬不公平程度与公司绩效之间的非线性关系,以确定高管团队薪酬不公平程度与公司绩效之间关系是否处于倒“U”形的下降区间。

(一)高管团队不公平程度与公司绩效的线性关系

1.高管团队不公平程度与公司绩效的线性关系模型与研究假说

(1)高管团队不公平程度与公司绩效的线性关系模型。为了确认安徽上市公司高管团队薪酬不公平程度与公司绩效之间是否倒“U”形关系,先假设两者呈线性关系,并提出以下计量模型:

其中,i=1,2,…,N;t=1,2,…,T;N为研究样本公司数量,T为研究年度。模型中的变量含义解释如下:PERFi,t为公司i在第t年的绩效,用总资产收益率作为替代变量。PERFi,t-1为公司i在第t-1年的绩效。公司绩效一般具有稳定性和持续性,上一年度的绩效对当年绩效产生影响,因此,用PERFi,t-1作为自变量可以控制公司的个别特征对绩效的影响。预期PERFi,t-1和PERFi,t正相关。INEQUITYi,t为第i公司在第t年的高管团队薪酬不公平程度。该变量为模型(1)回归得到的残差值,该变量值越大,表示高管团队薪酬不公平程度越大,反之越小。预期高管团队薪酬不公平程度与公司绩效之间呈现倒“U”形关系。LNAPERFi,t为公司i在第t年的高管团队非CEO成员平均薪酬的自然对数。不同薪酬水平的非CEO高管看待同样一个薪酬差距的心理感受是不相同的。选用高管团队非CEO成员平均薪酬作为此控制变量,并预期该变量和公司绩效存在正相关关系。STASTOCKi,t为公司i在第t年的国有股比例。一些学者认为,国有股的产权主体缺位,国有股比例越高,引发的道德风险越大,从而公司绩效越差,而另一些学者认为,国有股比例与公司绩效呈现倒“U”形关系。预期国有股比例和公司绩效存在负相关关系。TWOi,t为公司i在第t年的董事长和总经理两职合一变量。若董事长和总经理两职合一,该变量取1,否则取0。从减少委托代理风险来看,两职合一有利于减少公司经营成本,从而有利于公司绩效的提升。因此,预期两职合一和公司绩效存在正相关关系。LNASSTESi,t为公司i在第t年的总资产的自然对数。公司规模对公司绩效的影响称为规模效应,在公司规模不大时,规模的增加将提高绩效,但规模超过一定值后再增加将有可能对公司绩效产生负面影响。因此,预期总资产与公司绩效之间存在倒“U”形关系。DEBTi,t为公司i在第t年的资产负债率。一些学者研究发现,债务融资总体上具有加强公司治理、提高绩效的作用;另一些学者研究发现,公司负债和业绩之间存在显著的负相关关系。不同学者研究结论存在差异的主要原因之一是研究样本存在差异,因此,本文认为安徽上市公司的负债与公司绩效的关系尚待检验。

(2)高管团队不公平程度与公司绩效关系研究假说。根据上面公司绩效的影响因素提出研究假说9~假说15。

假说9:第t-1年的公司绩效与第t年的公司绩效存在正相关关系。

假说10:高管团队薪酬不公平程度与公司绩效存在倒“U”形关系假说。

假说10a:高管团队薪酬不公平程度在一定大小范围内,与公司绩效呈正相关关系,在此阶段高管团队薪酬不公平程度越高,公司业绩越好;

假说10b:高管团队薪酬不公平程度超过一定值后,其与公司业绩呈负相关关系,此时高团队薪酬不公平程度越高,公司绩效越差。

假说11:高管团队非CEO成员平均薪酬与公司绩效存在正相关关系。

假说12:国有股比例和公司绩效存在负相关关系。

假说13:两职合一和公司绩效存在正相关关系。

假说14:总资产与公司绩效之间存在倒“U”形关系。

假说15:公司负债率与公司绩效的关系假说。

假说15a:公司负债率与公司绩效存在正相关关系;

假说15b:公司负债率与公司绩效存在负相关关系。

其中,假说2是研究的重点,通过实证分析确定安徽上市公司高管团队薪酬不公平程度与公司绩效关系处于倒“U”形的位置。

2.样本的选取与回归分析

(1)样本的选取。所选取的研究样本与前面相同,即2006年至2012年在沪深两市主板上交易的安徽上市公司为本文的初选样本,经过筛选后得到342个观测值。考虑到公司绩效PERFi,t-1的取值问题,补充2005年安徽上市公司的总资产收益率ROA数据。

(2)回归分析。因研究数据既涉及截面,又涉及时间序列,故本文采用面板数据进行分析。用F检验和Hausman检验,确定模型是个体固定模型。运用个体固定效应模型分析样本公司高管团队不公平程度与公司绩效的线性关系模型(2),得到的结果见表2。

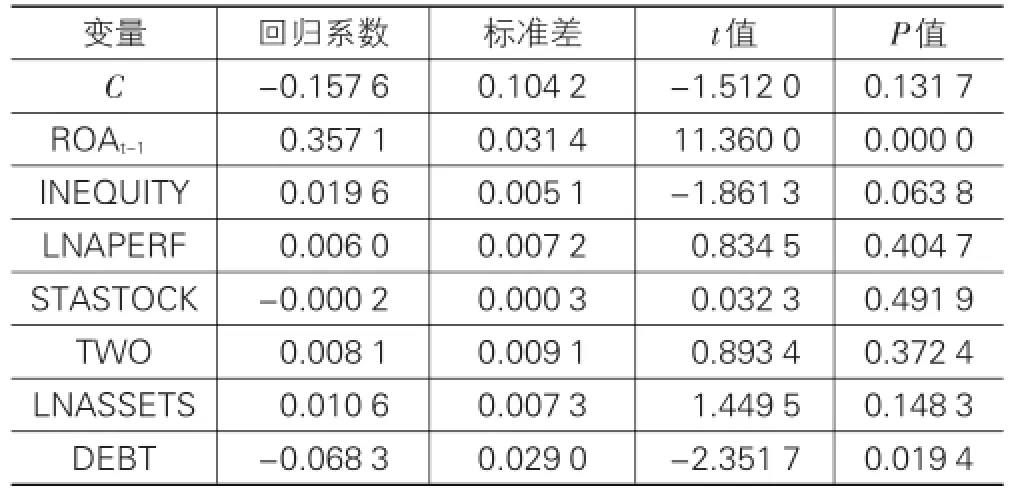

表2 高管团队不公平程度与公司绩效的线性关系分析

回归结果显示,代表高管团队薪酬不公平程度的指标INEQUITY和公司绩效存在正相关关系,显著水平为0.0638,说明安徽上市公司扩大高管团队薪酬不公平程度能够促进高管团队成员提高工作努力水平,从而增加公司产出,在补偿为锦标竞赛奖金与高管成员最低薪酬的增加量后净收益将增加,即提高了公司绩效,假说10a得到支持。可见,安徽上市公司高管团队薪酬不公平程度和公司绩效之间关系处于倒“U”形曲线的上升区域。滞后一期的公司总资产收益率与当年总资产收益率存在显著正相关关系,说明公司绩效表现具有一定稳定性与持续性,假说9得到支持。公司高管团队非CEO成员平均薪酬水平与公司绩效之间呈现正相关关系,说明公司提高高管团队非CEO成员平均薪酬水平能够激励高管成员更加努力工作,从而有利于公司绩效的提高,假说11得到支持。另外,国有股比例、两职合一、总资产变量对公司绩效的影响方向与预期一致,但都不显著,说明假说12、13和14得到部分支持;资产负债率与公司绩效存在负相关关系,说明公司提高资产负债率在一定程度上不利于公司绩效的提高,假说15a得不到支持,假说15b得到部分支持。

(二)高管团队不公平程度与公司绩效的曲线性关系

1.高管团队不公平程度与公司绩效的曲线性关系模型

通过对高管团队不公平程度与公司绩效的线性关系模型分析可知,安徽上市公司高管团队薪酬不公平程度与绩效之间关系处于倒“U”形的上升区域,高管团队薪酬差距越大,公司绩效越好。现在进一步分析公司高管团队薪酬不公平程度与绩效之间关系是否已经接近倒“U”形的拐点位置,如果接近拐点位置,继续扩大高管团队薪酬不公平程度将会导致公司绩效下降。国内外学者在实证检验薪酬差距与公司绩效的倒“U”形关系时,通常在回归模型中加入薪酬差距的平方项。借鉴这些学者做法,在高管团队不公平程度与公司绩效的线性关系模型中加入高管团队薪酬不公平程度的平方项,构建高管团队不公平程度与公司绩效的曲线性关系模型以分析高管团队薪酬不公平程度与绩效之间关系是否已经接近倒“U”形的拐点位置。该模型为:

其中,i=1,2,…,N;t=1,2,…,T;N为研究样本公司数量,T为研究年度。模型(3)中各变量的含义、计算方法、数据选择均与模型(2)一致。

2.回归分析

用F检验和Hausman检验,确定面板数据分析模型是个体固定效应模型。运用个体固定效应模型分析样本公司高管团队不公平程度与公司绩效的曲线性关系模型(3),得到的结果见表3。

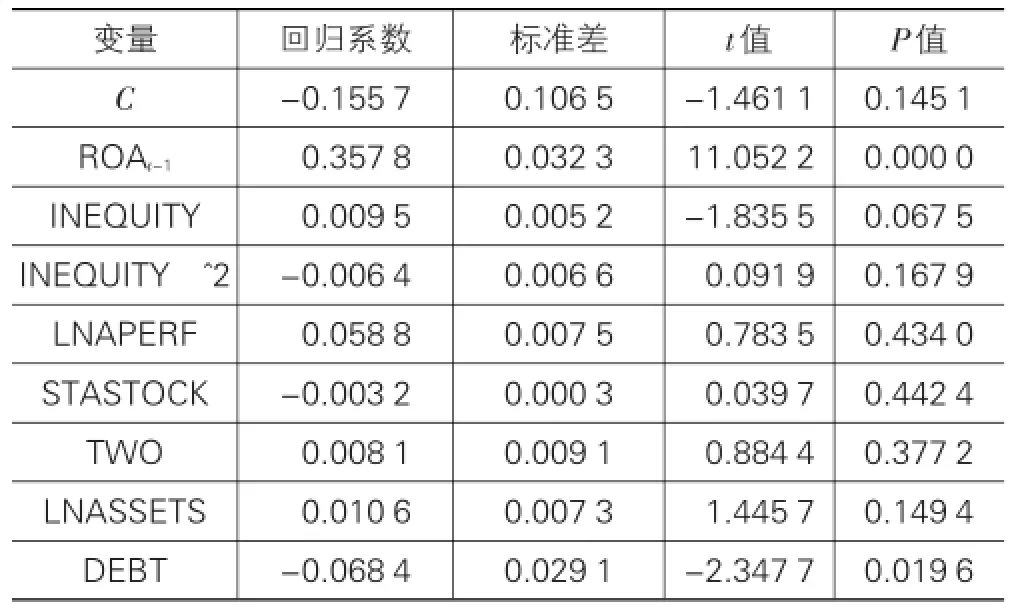

表3 高管团队不公平程度与公司绩效的曲线性关系分析

回归结果显示,代表高管团队薪酬不公平程度的指标平方项和公司绩效呈现出负相关关系,不过不显著,说明安徽省上市公司高管团队薪酬不公平程度已经较大,接近或已超过倒“U”形的顶点位置,如果进一步扩大高管团队薪酬不公平程度,公司绩效很可能下降。这样结论与国内一些学者的研究结论不一致,他们运用全国上市公司作为研究样本,得出高管团队薪酬差距与公司绩效仅处于倒“U”形的上升区域,认为目前上市公司高管团队薪酬差距还不够大,进一步扩大薪酬差距有利于公司绩效的提升。本文认为这些学者的研究所用的薪酬不公平程度计量方法低估了高管团队薪酬不公平程度,他们往往用公司的最高前三位高管薪酬均值(或最高前三位董事薪酬均值)与其他高管成员薪酬均值之差作为高管团队薪酬差距,并以此作为薪酬不公平程度的替代变量来分析其与公司绩效之间关系,而本文使用CEO与其他高管成员薪酬不公平程度来分析其与公司绩效之间关系,更真实反映出核心高管与非核心高管薪酬不公平程度与公司绩效的关系。

五、研究结论

本文基于公平理论、相对剥削理论和公平相对剥削理论构建了公司高管团队薪酬不公平程度衡量指标与计量模型,运用2006-2012年安徽上市公司面板数据计量了高管团队薪酬不公平程度,并实证研究了高管团队薪酬不公平程度对公司绩效的影响。研究结论主要为两点:

(1)公司高管团队薪酬不公平程度不能简单用薪酬差距代替,而应考虑高管之间投入差异。从是否与投入差异有关的角度,可将高管团队薪酬差距的影响因素分为两类,一类是与高管投入差异相关的因素,另一类是与高管投入差异无关的因素。与高管投入差异相关的因素引起的薪酬差距不会使高管产生不公平感,与高管投资无关的因素引起的薪酬差距将使高管产生不公平感。将高管团队薪酬差距中由于高管投入差异所形成的那部分薪酬差距剔除,剩下的薪酬差距作为高管团队薪酬不公平程度。

(2)安徽上市公司高管团队薪酬不公平程度与公司绩效的关系呈倒“U”形关系,且接近或已超过倒“U”形的顶点位置。对高管团队薪酬不公平程度与公司绩效的线性关系的研究结果显示,代表高管团队薪酬不公平程度的指标和公司绩效存在正相关关系,说明扩大高管团队薪酬不公平程度能够促进高管团队成员提高工作努力水平,从而提高了公司绩效。可见,安徽上市公司高管团队薪酬不公平程度和公司绩效之间关系处于倒“U”形曲线的上升区域。对高管团队薪酬不公平程度与公司绩效的非线性关系的研究结果显示,代表高管团队薪酬不公平程度的指标的平方项和公司绩效呈现出负相关关系,说明安徽上市公司高管团队薪酬不公平程度已经较大,接近或已超过倒“U”形的顶点位置,如果进一步扩大高管团队薪酬不公平程度,公司绩效很可能下降。

[1]Adams J S.Toward an Understanding of Inequity[J].Jour⁃nal of Abnormal and Social Psychology,1963,67(10):422-436.

[2]Ernst Fehr,Klaus M Schmidt.A Theory of Fairness,Competi⁃tion and Cooperation[J].Quarterly Journal of Economics,1999,114(3):817-875.

[3]Leonard J S.Executive pay and firm performance[J].Indus⁃trial and Labor Relations Review,1990,43(3):13-29.

[4]Douglas M Cowherd,David I Levine.Product Quality and Pay Equity Between Lower-Level Employees and Top Manage⁃ment:An Investigation of Distributive Justice Theory[J].Ad⁃ministrative Science Quarterly,1992,37(2):302-320.

[5]Ensley M D,Pearson A W,Sardeshmukh S R.The negative consequences of pay dispersion in family and non-family top management teams:an exploratory analysis of new ven⁃ture,high-growth firms[J].Journal of Business Research,2007,60(10):1039-1047.

[6]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40.

[7]陈震,张鸣.高管层内部的级差报酬研究[J].中国会计评论,2006(1):15-28.

[8]鲁海帆.高管团队内部货币薪酬差距与公司业绩关系研究——来自中国A股市场的经验数据[J].南方经济,2007(4):34-44.

[9]张正堂.高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角[J].南开管理评论,2007(10):4-11.

[10]刘春,孙亮.薪酬差距与企业绩效——来自国企上市公司的经验证据[J].南开管理评论,2010(2):30-40.

[11]Uwe Jirjahn,Kornelius Kraft.Teamwork and Intra-Firm Wage Dispersion Among Blue-Collar Workers[J].Scottish Journal of Political Economy,2010,57(4):404-429.

[12]Grund C,Niel Westergaard-Nielsen.The dispersion of em⁃ployees'wage increases and firm performance[J].Industri⁃al&Labor Relations Review,2008,64(4):485-501.

[13]Bloom M.The Performance Effects of Pay Dispersion on In⁃dividuals and Organizations[J].The Academy of Manage⁃ment Journal,1999,42(1):25-40.

[14]刘军虎,宋林,马亚军.中国上市公司经营者薪酬合理度的测定与分析[J].当代经济科学,2006(5):68-75.

[15]王今舜,马彤.运用基尼系数增强企业薪酬制度的公平性[J].经济与管理研究,2008(2):59-63.

[16]Eriksson T.Executive Compensation and Tournament The⁃ory:Empirical Tests on Danish Data[J].Journal of Labor Economics,1999,17(2):262-280.

[17]Heyman F.Pay Inequality and Firm Performance:Evi⁃dence from Matched Employer-Employee Data[J].Aplied Economics,2005,37(11):1313-1317.

[18]Martins P S.Dispersion in`Wade Premiums and Firm Per⁃formance[J].Economics Letters,2008,101(1):63-65.

[19]覃予.公平偏好、企业内部不公平与企业业绩[D].厦门:厦门大学,2009.

[20]Allison P D.Measures of inequality[J].American Socio⁃logical Review,1978,43(6):865-880.

[21]饶育蕾,黄玉龙.高管薪酬内部公平性、股权性质对公司业绩影响的实证研究[J].系统工程,2012(6):30-35.

[22]Main Brian G_Charles A,O'Reilly,James Wade.Top Exec⁃ utive Pay Tournament or Teamwork?[J].Journal of Labor Economics,1993,11(4):606-628.

[23]梁彤缨,陈波,陈欣.高管团队内部薪酬差距与公司绩效——基于不同薪酬水平作用下的实证研究[J].广州商学院学报,2013(11):57-64.

[24]陈丁,张顺.薪酬差距与企业绩效的倒U型关系研究——理论模型与实证探索[J].南开经济研究,2010(5):35-45.

[25]石永拴,杨红芬.高管团队内外部薪酬差距对公司未来绩效影响的实证研究[J].经济经纬,2013(1):104-108.

[26]Henderson A D,Fredrickson J W.Top management team coordination needs and the CEO pay gap:A competitive test of economic and behavioral views[J].Academy of Man⁃agement Journal,2001,44(1):96-117.

[27]Miller J S,Wiseman R M,Gomez-Mejia L R.The fit be⁃tween CEO compensation design and firm risk[J].Acade⁃my of Management Journal,2002,45(4):745-756.

[28]F Englmaier,Wambach A.Contracts and Inequity Aversion[R].University of Munich,2004.

[29]Itoh H.Moral hazard and other-regarding preferences[J]. Japanese Economic Review,2004,55(1):18-45.

[责任编辑:张青]

Top Management Team Pay Inequity and Its Impact on Corporate Performance—Based on the Analysis of the Listed Companies in Anhui Province

ZHOU Ze-jiong1,2a,SHI Ben-shan1,YU Kun2b

(1.School of Economics and Management,Southwest Jiaotong University,Chengdu 610031,China; 2.a.School of Economics;b.School of Business,Anhui University of Finance and Economics,Bengbu 233030,China)

The paper studies the pay gap between core members and non-core members of top management team and its im⁃pact on corporate performance based on the evidence from the listed companies in Anhui province.Firstly,it constructs the indicators of pay inequity of the company’s top management team and puts forward the research hypothesis of pay differenc⁃es and inequity.Secondly,using the non-balance panel data of listed companies in Anhui province during the year of 2006 to 2012,it calculates the pay inequity of top management team and tests the research hypothesis.Finally,it carries out an empirical analysis on the relationship between the pay inequity of top management team and corporate performance of the listed companies in the province.The results show that the relationship between them is in the rising area of the inverted“U”shaped curve,and closes to the vertex position of the“U”shaped curve.

top management team;pay inequity;corporate performance;panel data

F272.92

A

1007-5097(2014)12-0109-08

【DOI】10.3969/j.issn.1007-5097.2014.12.022

2014-09-10

国家社会科学基金项目(11BJL056)

周泽炯(1970-),男,安徽合肥人,教授,博士研究生,研究方向:公司治理与投向决策;

史本山(1958-),男,河南拓城人,教授,博士生导师,研究方向:投资决策与技术评价;

虞鲲(1971-),女,安徽全椒人,讲师,硕士,研究方向:人力资源管理。