我国金融压抑与通货膨胀关系研究

——基于MSVAR模型的分析

2014-01-19张富祥

张富祥

(西安交通大学金禾经济研究中心,陕西西安710049)

我国金融压抑与通货膨胀关系研究

——基于MSVAR模型的分析

张富祥

(西安交通大学金禾经济研究中心,陕西西安710049)

文章运用MSVAR模型对我国金融压抑程度与通货膨胀的关系进行了研究,发现我国通货膨胀率存在明显的高通胀区域和低通胀区域特征。在高通胀区域,价格高位持续时间较短,波动幅度大,金融压抑对通货膨胀具有显著的负向效应;而在低通胀区域,价格低位持续时间较长,波动幅度小,金融压抑对通胀水平的效应是正向的。两者的非线性特征对货币政策实施和金融自由化策略有着重要的政策含义。

金融压抑;通货膨胀;MSVAR模型

一、引言

金融压抑最先由Mckinnon[1]提出来用以描述发展中国家金融体系的特征,一般是指政府通过一系列的规章制度或者手段,使得金融系统不能充分发挥其职能,主要表现为金融管制过多、利率限制、信贷配额以及金融资产单调等现象。对于金融压抑的影响机制,不同学者持有不同意见①,但普遍认为金融压抑是抑制经济成长的,因为其通过压制金融体系的发展,使得金融系统不能正常发挥资金融通的作用,社会生产所需资金得不到有效满足,同时降低了资金配置的效率,从而阻碍了经济发展。

但在金融压抑对通货膨胀的影响方面,却存在诸多的争议。Roubini and Martin[2]认为获得铸币税是政府采取金融压抑的重要原因,这将导致货币多发和通胀水平上升,因此金融压抑与通货膨胀存在正向相关关系,尤其在拉美等欠发达国家表现更为明显。20世纪80年代初,金融管制导致拉美的通货膨胀率急剧上升,消费物价指数从1970年的10.25%上升到1980年的65.82%,平均年通货膨胀率为35.72%②。Alejan⁃dro[3]则认为,由于发展中国家金融体系的脆弱,保持一定的金融压抑是必要的,盲目的金融自由化反而容易引发通胀的失控乃至经济的崩溃,金融压抑有利于将通胀稳定在合理的水平。Espinosa and Yip[4]则发现两者的关系是不确定的,而是随金融压抑的程度不同发生变化的,在金融压抑程度较低时,两者是正向相关的,而当金融压抑导致出现非正规的金融市场时,金融压抑反而有助于降低通胀水平,因此两者整体呈现“拉弗曲线”的状态。国内学者黄桂田、何石军[5]研究认为金融压抑导致了我国现有的M2/GDP至少偏高30%,是推高我国通胀水平的重要原因之一。

目前,许多研究对金融压抑与通货膨胀的关系进行了深入的探讨,但大多数文献采用的模型通常假设系数是固定的,数据生成机制(DGP)稳定不变,由于金融压抑与通货膨胀的关系或因经济结构等因素不断发生改变,因此常系数计量模型不能较好地拟合数据的动态特征,在解释现实经济中两者复杂的非线性关系方面存在一定的困难,同时以往文献也缺少针对我国情况的实证研究。因此,本文构建了一个衡量金融压抑程度的综合指数,并利用MSVAR模型对中国的金融压抑与通货膨胀的关系进行实证分析,MSVAR(Mar⁃kov Switching Vvector Autoregression Model)模型不受数据生成机制恒定不变假设的限制,可以充分考虑经济变量所发生的结构性改变,因而可以更好地描述金融压抑与通货膨胀两者的动态变化。

本文接来的结构安排如下:第二部分简单介绍MSVAR理论模型的基本框架与分析方法;第三部分利用MSVAR模型进行实证检验,并对结果进行解释;第四部分根据实证结论提出相关政策建议。

二、理论模型

MSVAR模型最先由Hamilton[6]将Markov链引入VAR模型而发展起来的,MSVAR充分考虑到数据生成过程中所发生的结构变化,较好地拟合了金融压抑程度和通货膨胀的非线性特征,滞后p阶的MSVAR(p)一般形式可以表示为:

yt=(y1t,…,ynt)是n维向量,v为截距,A1,…,Ap是含有自回归变量的矩阵,εt为白噪音,且本文研究的是金融压抑与通货膨胀的关系,因此yt选取二维向量,滞后阶数的选择根据信息准则确定。

在MSVAR模型设定中,假设不可观察的状态变量St服从一阶的马尔可夫过程,即当期的状态St只取决于前一期间的状态变量st-1,即:

Pij为当期状态i上期状态为j的概率。转移概率矩阵PN×N可以表示为N×N型矩阵。

本文采用MLE方法估计所需参数,最大化似然函数L(Θ):

其中:

Θ为待估计系数向量,Σ为协方差矩阵,It为信息集。MSVAR有MSM-VAR、MSI-VAR多种形式,在具体操作过程中根据AIC、SC等准则来确定MSVAR模型的最适形式。

三、实证研究

(一)数据处理与描述

由于金融压抑程度缺乏统一的衡量指标,因此首先参考以往文献中关于金融压抑的单个衡量指标,采用主成分分析方法构建一个测度我国金融压抑水平的综合指数(FRI)。根据Laurenceson and Chai[7]、Lardy[8]的指标选取,采取的有关衡量金融压抑的指标变量有一年期贷款利率、存款准备金率、人民币存款量、人民币贷款量、外汇储备/M2、财政收入/GDP、第一产业占比。根据主成分的方差分析,由于采取3个主成分,方差的解释部分达到96.578%,因此金融压抑的指标采用前3个成分,得到金融压抑的综合指数FRI后将其标准化,设定1990年为第一季度基准且值为1③。

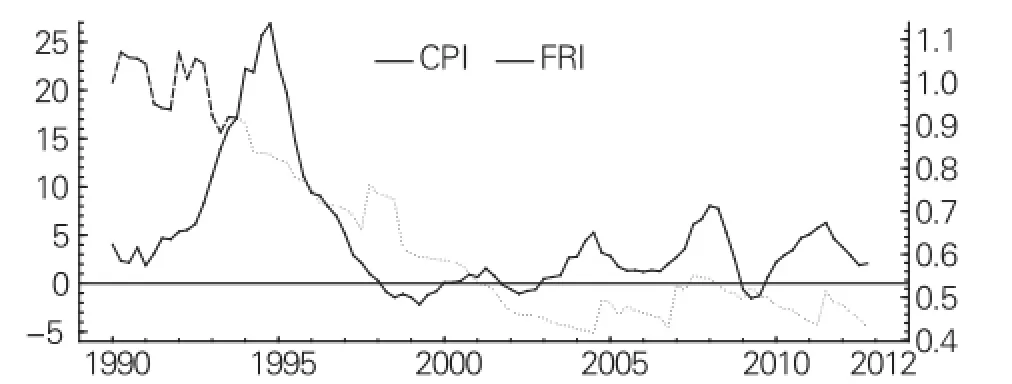

由于采取季度数据,通过月度数据的简单平均值方式获得,因此CPI的季度数据采用季度三个月的平均值。数据时间段为1990年1月至2012年12月,数据来源于国家统计局和中经网数据库。为了消除时间序列中季节因素的影响,采用X-12-ARIMA方法对时间序列进行了季节调整。金融压抑与通货膨胀的变化情况如图1所示(左侧Y轴为CPI坐标)。

图1 1990-2012年我国金融压抑与通货膨胀率变化情况

从图1可以看出,从1990年1月至2012年12月,不同时段通胀率呈现出不同的走势。期间,我国经济中曾出现了多次显著的通货膨胀过程,分别在1994年底、2004年底以及2008年初左右。其中,由于货币的过度供给、价格市场化改革以及能源价格的提高,形成了较为严重的高通货膨胀态势,1994年的通胀率超过25%。1996年经济实现“软着陆”以后,从1997年中后期开始,我国经济出现了轻微的通货紧缩,价格紧缩态势直到2003年下半年才有所缓解,2007年后通货膨胀率变化又开始呈现攀升势头。另一方面,我国的金融压抑程度整体呈现下降趋势,最低值出现在2002-2005年时间段内,一个可能的主要原因是我国在2001年底加入世贸组织,按照协定要求对经济的有关方面放松了管制,金融压抑的程度得到降低。而后金融压抑程度出现了反弹,2007年后短期内呈现上升趋势,这是由于期间发生了次贷危机,政府推出经济刺激计划,而金融压抑是获取财政来源的重要渠道之一,尤其是在当前地方债务平台风险加剧的情况下,金融压抑的程度有可能进一步上升。

(二)模型选择与估计结果

首先,对所有变量都进行平稳性检验,拒绝了平稳性假设,因此对数据进行了进一步的处理,通过一阶差分处理后序列经检验是平稳的。接下来,验证金融压抑与通货膨胀的非线性关系。利用VAR(2)模型拟合后,用残差做Jarque-Berra检验,统计值为13.785,在1%和5%的显著度下拒绝残差序列服从正态分布的零假设。同时,采用BDS[9]方法检验残差的独立同分布性,发现统计值3.124,零假设被拒绝,说明金融压抑与通货膨胀具有显著的非线性特征。同时从表1可知,采用两区域马尔可夫自回归模型对金融压抑指数和通货膨胀数据进行拟合是合适的。

表1 模型选择标准结果

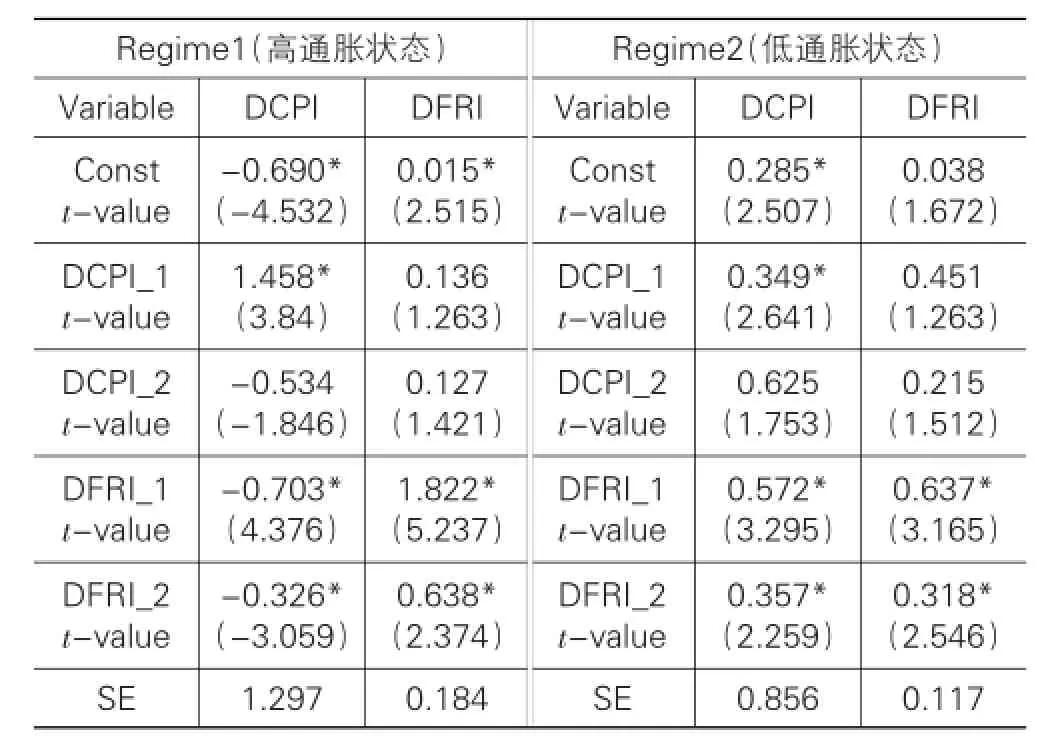

根据AIC、SC等准则,选择两区制模型,即高通胀状态与低通胀状态,滞后阶数为2,即MS(2)—VAR(2)模型。模型估计采用krolzig[10]的研究方法,在Givenin平台运行OX-MSVAR软件实现,估计结果见表2。

表2 最大似然法估计结果

对模型的残差进行Jarque-Berra检验和BDS检验,统计值分别为4.295和-0.163,说明整体效果较好。

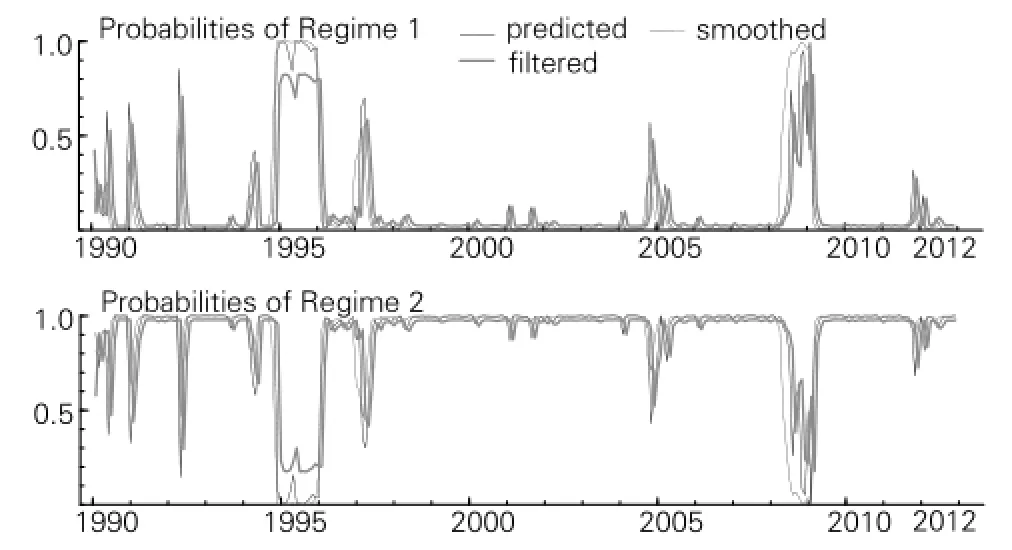

表3为各状态的转移概率矩阵,图2为不同状态的滤波概率、平滑概率和预测概率。

表3 两状态的转移概率矩阵

图2 不同状态的滤波概率、平滑概率和预测概率

(三)结果分析

根据上述的估计结果,可以得到:

(1)我国金融压抑与通货膨胀之间存在明显的非线性特征。本文使用的MS(2)-VAR(2)模型通过了THEIL-U等参数检验,较好地拟合了两者的非线性动态特征,比传统的VAR模型具有更好的统计效果。我国金融压抑与通货膨胀存在显著相关性,而且其相关关系取决于所在的不同阶段。由于改革开放以来,我国金融压抑的方式和程度在不断变化,加之经济结构自身的调整升级,通货膨胀也面临结构性的改变,从而两者呈现出明显的非线性特征。

(2)不同区制下金融压抑对通胀的影响有所差异。在高通胀状态下,金融压抑对通胀水平有明显的负向效应,金融压抑指数的一阶和二阶滞后系数分别为-0.703和-0.326;在低通胀状态下,金融压抑对通胀水平有明显的正向效应,金融压抑指数的一阶和二阶滞后系数分别为0.572和0.357。这是因为在低通胀区制内,政府为了获取铸币税,通过货币增发等各种手段导致较高的通胀水平,通胀水平越高,政府的收入越高,因此政府有进一步加深金融压抑程度的动机,金融压抑与通胀水平呈现一定的正相关关系;而在高通胀区域内,由于政府的目标函数发生变化,通过金融压抑控制通胀水平成为更为重要的目标,因此金融压抑对通胀有着显著的负向作用。

(3)我国存在着一定程度的通货膨胀偏好。从两区制转换的概率(表3)来看,从低通胀区域转向高通胀区域的概率为0.216,从高通胀转为低通胀的概率为0.138,说明我国从低通胀转向高通胀区域的概率较大,而从高通胀转向低通胀区域的概率较小。同时,高通胀状态的持续概率为0.862,而低通胀状态的持续概率为0.784,因此有更高的概率处于高通胀状态。这在一定程度是由于我国所处的发展阶段决定的,从各国经济发展的实践来看,发展中国家经济发展大都依靠政府投资支撑,而金融压抑是政府收入的主要来源之一,部分国家更是高达40%④。我国经济正处在较高速度发展状态,需要政府资金的大量投入,因此较高程度的金融压抑必然导致一定的通胀压力。

(4)不同区域状态下通胀波动幅度各有差异。从概率平滑(图2)可以看出,除了在1994年底、2004年底以及2008年初等几个时间段,我国通胀水平处在高位运行外,其余时间段整体上保持低位运行态势。但从表1两个区域的估计方差看,高通胀区域的方差为1.297,低通胀区域的方差为0.856,通胀水平较高的区域其波动的幅度相应比较大,在低通胀水平时其波动的幅度相对较小,通胀水平高时通胀率围绕该水平值波动更剧烈。这与赵留彦等[11]的研究结论一致,他们考察了中国改革以来通胀水平及其稳定性的关系,结果同样显示高通胀会伴随着大的不确定性。一个可能的解释是,高通胀会伴随着较高的通胀预期以及更大程度的不确定性,维持价格稳定和低通胀环境难度更大,进一步导致价格水平高位运行以及更大的波动。此外,在高通胀时期,政府的金融干预措施较多,而由于信息不完全以及政策的时滞效应,一定程度上从另一方面加剧了通胀水平的波动幅度。

四、结论与政策建议

由于我国金融压抑和通货膨胀的动态特征,因此在实施货币政策或金融自由化过程中,必须关注并妥善处理好两者的关系。

(一)鉴于金融压抑和通货膨胀的区制变化,应该实施谨慎的金融自由化策略

从长远来看,必须采取金融自由化策略,减少政府对金融体系的约束,充分发挥市场在资源配置中的决定性作用,并以此促进经济增长。但是由于高通胀状态和低通胀状态下金融压抑的影响并不一样,因此需要注意金融自由化对通胀膨胀的不同影响。发展中国家金融市场不完善,盲目的金融自由化策略可能导致产出的下降和金融体系的不稳定,尤其在高通胀状态下容易引发通货膨胀快速上涨以及失控的风险,一些寻求转型的拉美国家在金融自由化过程中发生了货币危机和金融动荡就是一个例证。

(二)我国存在通货膨胀偏好,必须降低政府金融压抑的内在动机

我国金融压抑所获得的财政收入,很大一部分用于补贴效率不高的国有企业[12],或者通过政府对金融市场的直接干预,国有企业能以较低的成本获取资金,从而造成一些行业的产能过剩,而一些中小微企业却融资难、融资成本高,由此导致货币总量偏高,造成通货膨胀压力。因此,必须减少政府对银行信贷投放的行政干预,加大经济结构调整力度,控制不合理的投资冲动,进一步提高经济发展质量。这样一方面可以提高资金使用效率和银行资产质量,另一方面倒逼过剩产能行业的自我调整和优化升级,从而限制政府通过金融压抑获取财政资金,从根源上控制货币超发势头,在更深层次巩固物价稳定的基础。

(三)充分考虑金融压抑和通货膨胀的非线性关系,增强政策调控的针对性和有效性

从高通胀与低通胀不同的区域看,金融压抑与通货膨胀两者分别产生了不同的关系,因此要正确实施货币政策,必须加大金融压抑条件下货币政策传导机制的研究,尤其关注金融压抑与货币需求函数稳定性的关系以及金融压抑不同阶段通货膨胀形成机制的结构性改变,充分考虑货币政策实施效果的影响,合理选择货币政策工具和政策目标,着力提高货币政策的前瞻性、科学性,防止因政策工具的不当使用和效果的不当估计导致通胀在较高水平上剧烈波动。

(四)切实加强通货膨胀预期管理,维持价格低水平稳定运行

我国具有通货膨胀偏好,而且在高通胀状态持续概率大,低通胀状态往高通胀状态转移概率高。根据新凯恩斯主义的观点,高通胀持续性较高的一个重要来源就是价格粘性,价格一旦上升,其下降将面临阻力,向下调整将是一个较长的过程。因此,如果公众的通胀预期得到很好的管理,那么可以减少高通货膨胀预期和通货膨胀不确定性,达到物价低位持续运行的目的。

注释:

①McKinnon以货币与实物资本的互补性假说为前提提出渠道效应论(conduct effect view),而Shaw则从货币是一种债务的基本立论出发提出债务媒介论(debt intermediation view)。

②根据International Financial Statistics(2000年、2001年)资料中20个主要欠发达国家计算所得。

③为节省篇幅,此处略去金融压抑指数构建的详细过程。

④参见经济学家Giovannini1991年的工作论文“Grovernment revenue from financial repression”中的测算。

[1]Mckinnon R I.Money and Capital inEconomic Develop⁃ment[J].Washington,DC:Brookings Institution,1973.

[2]Roubini N,Sala-I-Martin X.Financial Repression and Eco⁃nomic Growth[J].Journal of Development Economics,1992,39(1):5-30.

[3]Diaz Alejandro C.Good-bye Financial Repression,Hello Fi⁃nancial Crash[J].Journal of Development Economics,1985,19(1):1-24.

[4]Espinosa Vega M,Yip C K.An Endogenous Growth Model of Money,Banking,and Financial Repression[R].Working Paper of Federal Reserve Bank of Atlanta,1996.

[5]黄桂田,何石军.结构扭曲与中国货币之谜——基于转型经济金融抑制的视角[J].金融研究,2011(7):1-13.

[6]Hamilton J D.A New Approach to The Economic Analysis of Nonstationary Time Series and The Business Cycle[J]. Econometrica:Journal of the Econometric Society,1989,59(2):357-384.

[7]Laurenceason J H,Chai J C.Financial Reform and Econom⁃ic Development in China[M].Northampton,MA:Edward El⁃gar Publishing,2003.

[8]Lardy N.Financial Repression in China[R].Peterson Insti⁃tute for Intemational Economics,2008.

[9]Breunig R,Najarian S,Pagan A.Specification Testing of Markov Switching Models[J].Oxford Bulletin of Economics and Statistics,2003,65(S1):703-725.

[10]Krolzig H-M.Econometric Modelling of Markov-Switching Vector Autoregressions Using MSVAR for Ox[R].Oxford:University of Oxford,1998.

[11]赵留彦,王一鸣,蔡婧.中国通胀水平与通胀不确定性:马尔柯夫域变分析[J].经济研究,2005(8):60-72.

[12]刘瑞明.金融压抑,所有制歧视与增长拖累[J].经济学(季刊),2011,10(2):603-618.

[责任编辑:余志虎]

The Relationship between Financial Repression and Inflation in China—An Analysis Based on the MSVAR Model

ZHANG Fu-xiang

(Jinhe Center for Economic Research,Xi’an Jiaotong University,Xi’an 710049,China)

The paper makes a study on the relationship between financial repression and inflation rate in China by applying Markov switching vector autoregression(MSVAR)model.It finds that China’s inflation rate has obvious characteristics of high inflation regions and low inflation regions.In the regions of high inflation,high price sustains a shorter time but big fluctuations,and financial repression has a significant negative effect on inflation.However,in the regions of low infla⁃tion,low price lasts a longer time but small fluctuations,and the effect of financial repression on inflation is positive.The nonlinear features between the two have important implications to the formulation and implementation of monetary policy and financial liberalization.

financial repression;inflation;MSVAR model

F124.8

A

1007-5097(2014)12-0050-04

【DOI】10.3969/j.issn.1007-5097.2014.12.010

2014-03-12

国家社会科学基金项目(13XJY001)

张富祥(1979-),男,湖南邵阳人,博士研究生,研究方向:货币金融。