财政支出规模对碳减排影响分析

——来自辽宁省的证据

2014-01-13孙开孙琳

孙开 孙琳

(东北财经大学,大连 116025)

财政支出规模对碳减排影响分析

——来自辽宁省的证据

孙开 孙琳

(东北财经大学,大连 116025)

财政支出与温室气体排放之间存在着密不可分的联系。本文运用辽宁省1980年-2012年财政预算支出及二氧化碳排放量数据,利用单位根、协整及时间序列模型,构建二氧化碳排放方程与经济增长方程,实证分析辽宁省公共财政支出规模对二氧化碳排放的内在影响机理。分析结果显示,辽宁省财政支出目前无法为碳减排带来负向直接作用;而负向间接作用微乎其微。对辽宁省整体而言,财政支出规模对二氧化碳排放影响的净效应为正。由此,本文从财政税收角度给出了解决辽宁省碳减排难题的政策性建议。

财政支出规模 碳减排 直接影响 间接影响

一、引言及文献综述

我国经济持续的增长,为财政支出的增加提供了强大的动力;而财政支出的增加,亦为经济社会发展提供了必要的财力保障。与此同时,生态环境和气候变化问题也在一定程度上对目前的经济转型发出了的警示。据国家气象中心统计,在过去十几年间,气温上升是我国气候变化的重要趋势。其中,2013年冬季全国气温升至近5年来最高点,较常年同期偏高0.5℃①中国天气网:2014年03月4日,http://www.weather.com.cn/climate/2014/03/qhbhyw/2070545.shtml。。究其原因,在粗放式经济发展及重复性产业布局结构下,过量的温室气体排放是造成高温气候的重要因素。目前,我国是温室气体排放量最大的国家,2013年我国二氧化碳(以下简称)排放总量为2044万吨,位居世界第一②中国能源化工门户网站:2014年04月3日,http://www.ineng.org/news/57716.html。。为了应对气候问题,我国“十二五”规划中提出了绿色低碳经济发展战略,各省市应积极努力转变经济发展方式、优化产业结构,落实各项减排措施③中国环境能源交易网:2014年05月4日,《中国低碳经济发展报告2013》,http://www.cneeex.com/detail.jsp?main_colid=216&top_id= 213&main_artid=6468。。辽宁省是“十二五”规划纲要节能减排的重点省份之一,多年来的经济增长及地方财力扩张也伴随着高能源消耗、高碳排放的代价。2013年,全省GDP总量达2.7万亿元,实现财政预算收入3341.8亿元④辽宁统计信息网:《2013年辽宁省国民经济与社会发展统计公报》,2014年03月3日,http://www.ln.stats.gov.cn/infopub25/。,地方财政支出规模的扩大与温室气体排放之间的关系及相互影响,是一个值得关注和深入研究的重要课题。

能源消耗、气温上升与长期经济稳定发展之间俨然存在着不可避免的瓶颈。三者之间的突出矛盾,引起了国内外学者的广泛关注。在理论上,国内外学者主要从经济增长、能源消费的角度展开碳减排效应研究。Gerard Adams F(2007)分析了中国能源的未来需求及进口情况,指出能源消费与经济增长之间存在一定的因果关系。王鉴雪和宁云才(2011)以煤炭消费为研究的切入点,发现我国能源消费与经济增长存在着协整和双向因果关系。蔡昉等(2008)通过拟合环境库兹涅茨曲线考察我国经济内在减排诉求,认为我国必须转变经济增长方式实现温室气体减排要求。付云鹏等(2013)以辽宁省为例探讨碳排放量与地区生产总值、能源消费之间的关系,结果表明地区生产总值、能源消费总量及结构对碳排放量产生消极影响。

国内外学者基于效应角度将碳减排研究重心由经济、能源关系转向财政税收政策领域,着重探讨财政收支及税收体制影响碳排放的机理、方式等问题。Bosquet B.(2000)总结欧洲有关国家环境税的定量研究成果,认为环境税改革可以有效地减少欧洲国家的碳排放量。Halkos&Paizanos(2013)利用全球77个国家财政支出与环境污染数据,探讨政府财政支出与二氧化碳排放量之间的内在联系,指出政府支出在一定范围内显著增加二氧化碳排放量。王灿和陈吉宁(2005)应用CGE模型对我国环境税的减排效果进行模拟,结果表明当减排率控制在一定范围内时,环境税有助于能源效率的提高,但高环境税率将对我国经济与就业带来负面影响。何建武和李善同(2009)基于DRC-CGE模型分析能源和环境税收政策对我国节能减排的影响,指出单一依靠能源及环境税实现减排目标将抑制宏观经济增长。张克中和王娟(2011)透过财政分权与环境污染的关系,指出财政分权与碳排放存在正相关关系。盛丽颖(2011)选取财政收入和支出两个变量,针对我国财政政策的碳减排效应进行实证分析,认为目前支出角度财政政策的碳减排效应更佳。

本文将财政支出对碳减排的影响效应划分为直接影响和间接影响。基于环境资源的公共产品性及其外部性特征,财政支出规模及结构调整将对碳排放企业产生直接影响;基于经济增长与环境资源的内在矛盾性,财政支出规模及结构调整通过影响经济增长而间接影响碳排放总量。本文从直接及间接影响的视角,对辽宁省财政支出规模和碳减排之间的内在联系进行实证研究,以期为辽宁省的财政支出改革和产业升级提供有价值的参考。论文利用辽宁省1980年-2012年财政预算支出及二氧化碳排放数据,通过区分直接、间接影响分析二者间的作用机理。文章内容安排如下:第二部分介绍计量模型构建及使用数据,第三部分进行实证检验并描述定量分析结果,第四部分给出结论及相应对策建议。

二、模型构建与数据说明

(一)构建模型

本文的回归模型在Halkos&Paizanos(2013)研究设计的基础上设定,将财政支出规模对碳减排影响分为直接和间接效应。构建二氧化碳排放量方程和经济增长方程分别反映直接效应及间接效应大小。主要变量取自然对数值,以消除数据异方差及自相关性。计量模型拟采取以下形式:

二氧化碳排放方程:

经济增长方程:

二氧化碳排放方程(1)中选取CO2作为被解释变量,即以辽宁省历年能源消费的CO2排放量测度碳排放强度。核心解释变量fisp,度量辽宁省政府相对财政支出规模,选用财政支出占地方生产总值比重来衡量。解释变量gdp,测度经济增长与排放量CO2之间的密切关系,选用人均地区生产总值指标加以衡量。控制变量X中包括辽宁省第二产业产值比重、全社会从业人口占总人口比重和人均全社会固定资产投资净额指标,以分别反映工业化水平(sgdp)、劳动力水平(labor)及资本投入水平(invest),ε代表随机误差项。

经济增长方程(2)的设定与大多数文献中所广泛使用的索洛经济增长方程相一致。被解释变量为gdp,核心解释变量仍然是fisp,以度量辽宁省政府相对财政支出规模。其它解释变量labor、sgdp所代表的含义与方程(1)相同,μ代表随机误差项。

基于研究需要,通过方程(1)和(2)可以计算辽宁省财政支出规模对CO2排放量影响的总效应,即总效应=直接效应+间接效应。公式如下:

总效应方程(3)左端表示财政支出规模对排放量CO2影响的总效应,方程右端第一部分表示由CO2排放量方程回归而得的直接效应大小β1,第二部分表示由经济增长方程回归而得的间接效应,其大小由方程(1)和(2)的共同系数α2*β2确定。总效应公式则为二者这和,大小为β1+α2*β2。

(二)数据说明

为了与国际碳排放强度计算保持一致性,根据IPCC数据库,CO2排放总量依据1980年-2012年辽宁省统计年鉴中能源消费量乘以相应碳排放系数①数据来源:政府间气候变化专门委员会,《2006年IPCC国家温室气体清单指南》。http://www.ipcc-nggip.iges.or.jp/public/2006gl/chinese/ index.html。。其中碳排放系数采用标准煤等能源换算方法②根据IPCC数据库,标准煤CO2排放因子计公式为:29.3076 GJ/t *94.6 kgCO2/GJ/1000=2.7725 t CO2/tce,tce表示吨标准煤。。本文选用1980年-2012年辽宁省数据作为样本进行实证分析。数据来源于历年《辽宁统计年鉴》、国研网及中经网统计数据库。

表1 变量的描述性统计(1980-2012)

三、实证检验结果

(一)单位根检验

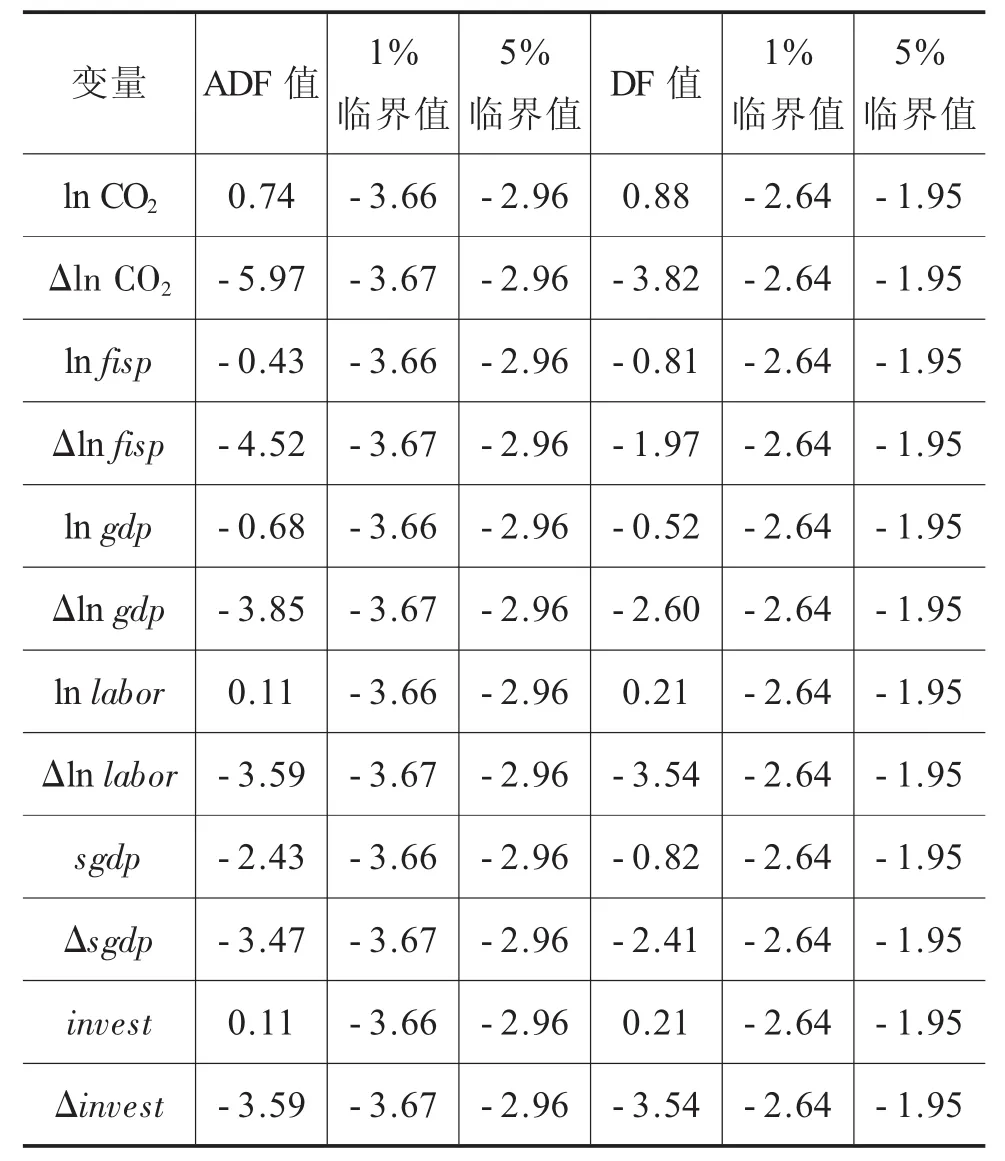

本文使用的计量经济模型采用时间序列数据进行分析。为了避免时间序列数据的非平稳性而导致“虚假回归”结果,首先将各变量数据进行单位根检验,以测度时间序列的平稳性。本文主要选取ADF和DF检验方法检测序列的平稳性。其中,对于非平稳变量主要采用差分法进行处理,结果见表2。Δln CO2、Δln fisp、Δln gdp、Δln labor、Δsgdp、Δinvest分别表示对变量取一阶差分值。

表2 单位根检验

从表2中可以看出,使用ADF和DF检验方法对6个变量水平值进行检验时,t统计量的值均大于临界值,因此6个变量均不能拒绝零假设条件③ADF和DF单位根检验零假设均为序列存在单位根。是低收入者,这也不应当是问题。。而对6个变量进行一阶差分后再进行单位根检验,两种检验结果中t统计量的值均小于临界值,都可以拒绝零假设条件。因此,通过上述检验结果分析可知,所有变量均为一阶单整的I(1)。由于存在时间序列数据的不稳定性,应用最小二乘法进行直接回归将可能导致伪回归,所以必须进行各变量的协整分析,以进一步判断各变量之间的长期依存关系。

(二)协整检验

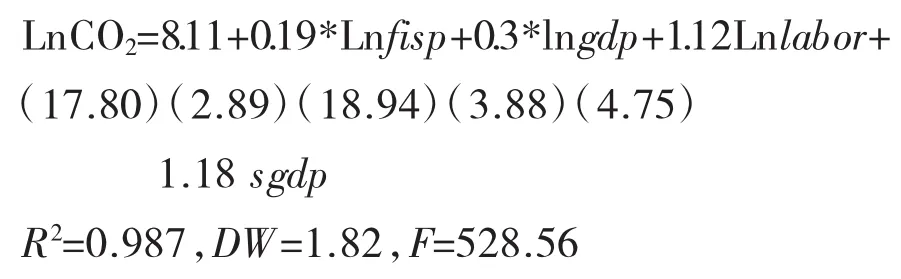

采用怀特异方差一致标准误方法修正时间序列异方差性,并删除不显著影响变量,得到最终的回归方程为:

二氧化碳排放方程(1):

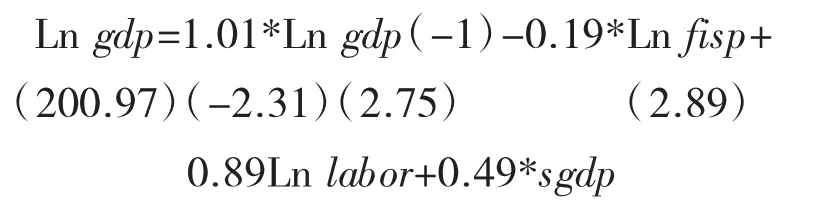

经济增长方程(2):

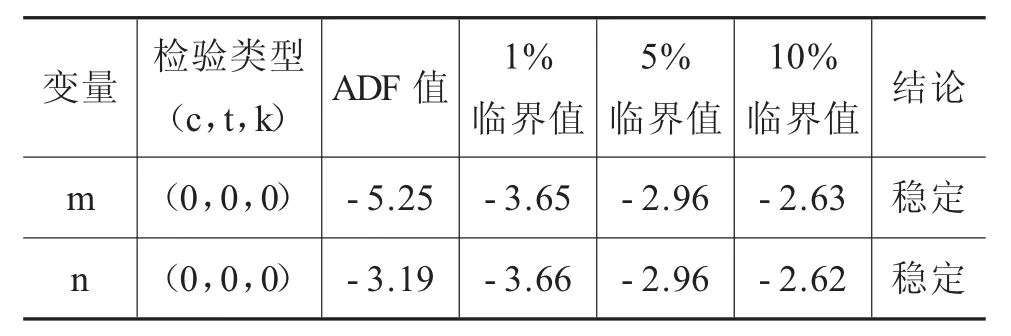

设定方程(1)和方程(2)回归模型的残差分别为m和n,对残差分别进行单位根检验,结果列于表3。

表3 协整方差残差单位根检验结果

由表3协整检验结果显示,方程(1)和方程(2)残差序列m和n分别在1%和5%的显著性水平下拒绝零假设,即残差序列均不存在单位根,因此m和n均为平稳序列。根据单位根及协整分析可以看出,1980年-2012年间辽宁省CO2排放量与财政支出、人均地区生产总值、工业化水平、劳动力水平及资本投入水平存在长期稳定依存关系。

(三)模型结果分析

由于大部分主要变量均取自然对数值,因此各系数所代表的含义是弹性值概念。回归方程(1)结果显示,辽宁省财政支出规模、人均地区生产总值、劳动力水平及工业化水平对CO2排放量的直接影响皆为正向,且在1%水平上高度显著。其中,财政支出规模的估计系数为0.19,即财政支出规模每上升1%,CO2排放量增加0.19%。人均地区生产总值每增加1%,CO2排放量增加0.3%。较财政支出规模而言,人均地区生产总值对增加CO2排放量的直接影响更大。控制变量的符号大小与理论及其他文献结果相类似,劳动力水平的上升意味着资本使用量的相对减少,优质技术未得以大面积推广导致能源利用效率低下,CO2排放量随之增加;工业化水平的提高代表着重工业的主导地位,重工业比例增加将加快能源耗费,资源枯竭,最终使排放量不断上升。

回归方程(2)结果显示,辽宁省经济增长与财政支出规模、劳动力水平及工业化水平有着密切的联系,除财政支出规模外,其余两变量对经济增长均呈现正向影响,且在1%水平上高度显著。其中,财政支出规模的估计系数是-0.19,即财政支出规模每增加1%,人均地区生产总值反而下降0.19%。这意味着就辽宁省目前的财政支出规模而言,其所带来的经济增长效应显著为负。而劳动力水平及工业化水平提高均显著提高辽宁省经济增长幅度,劳动力水平影响程度为0.89%,工业化水平影响程度为0.49%。本文重点考察财政支出规模对CO2排放量影响,因此,对于控制变量不再过多的关注。

由方程(3)可知,辽宁省财政支出规模对CO2排放量的总效应为直接效应与间接效应之和。由上述两方程回归结果计算直接效应数值为0.19。间接效应为0.3*(-0.19),即间接效应数值为-0.057。总效应大小为0.133,即辽宁省财政支出相对规模每增加1%,排放量将随之增加约0.13%。

四、结论及政策建议

本文基于财政支出规模的视角,利用辽宁省1980年-2012年财政预算支出及CO2排放量数据,通过时间序列模型,构建二氧化碳排放方程与经济增长方程,实证分析辽宁省公共财政支出规模对CO2排放的内在影响机理。从财政支出规模对排放量的直接和间接影响效应出发,联立方程计算辽宁省财政支出规模对CO2排放量影响总效应,所得数据均通过单位根及协整检验。

实证分析结果表明,辽宁省财政支出规模对CO2排放量的直接效应为正,即财政支出规模每上升1%,CO2排放量将增长0.19%;财政支出规模对CO2排放量的间接效应为负,即财政支出规模每上升1%,人均地区生产总值水平下降0.19%,进而导致CO2排放量下降0.057%。直接效应数值远大于间接效应,最终导致财政支出规模对CO2排放量的总效应为正向,即财政支出规模每上升1%将导致CO2排放量增加约0.13%。

为了应对气温变化,解决辽宁省长期存在的碳减排难题,本文从财政税收的角度给出如下对策建议:首先,调整财政支出管理的思维及结构偏向。转变传统的“以经济建设投资促增长”的思维方式,“以绿色GDP促增长”的思维指导未来经济的可持续发展,同时将财政支出结构向教育、环境保护及科技新兴产业等相关领域倾斜。其次,促进经济战略转型。改变辽宁经济的粗放式发展模式,合理规划布局产业结构,减少对以消耗能源为主的重工业的依赖程度。再次,探索开征环境税及碳税等环保相关税种。运用税收手段对CO2排放过多的企业进行限制,减少碳排放的负外部性作用。最后,利用财政税收等优惠政策带动其他投资主体。调动企业和其他社会团体的积极性,鼓励私人资本投资进入碳减排相关行业领域。

〔1〕Gerard Adams F.,2007,Modeling and forecasting energy consumption in China:implications for Chinese energy demand and imports in 2020,Energy Economics,NO. 25,PP 1125-1131.

〔2〕王鉴雪,宁云才.能源消费、煤炭消费与经济增长关系研究.技术经济与管理研究,2011年第12期.

〔3〕蔡昉,都阳,王美艳.经济发展方式转变与节能减排内在动力.经济研究,2008年第6期.

〔4〕付云鹏,祝国君,马树才.能源消费、经济增长与碳排放总量之间的关系研究.辽宁大学学报,2013年第11期.

〔5〕Bosquet B.,2000.“Environment Tax Reform:Does it Work? A Survey of the Empirical Evidence”,Ecological Economics,Vol.34,19-32.

〔6〕George Halkos and Epameinondas Paizanos,2013.“The Effect of Government Expenditure on the Environment:An Empirical Investigation”,Ecological Economics,Vol. 91,48-56.

〔7〕王灿,陈吉宁.基于CGE模型的中国CO2减排对中国经济的影响.清华大学学报,2005年第12期.

〔8〕何建武,李善同.节能减排的环境税收政策影响分析.数量经济技术经济研究,2009年第1期.

〔9〕张克中,王娟,崔小勇.财政分权与环境污染:碳排放的视角.中国工业经济,2011年第10期.

〔10〕盛丽颖.中国财政政策碳减排效应实证分析.经济与管理研究,2011年第7期.

【责任编辑 成丹】

F810.4

A

1672-9544(2014)11-0026-05

2014-06-23

孙开,财政税务学院院长,教授,博士生导师,研究方向为财政理论;孙琳,博士研究生,研究方向为财政理论。

“国家社会科学基金“应急财政资金的长效保障机制及制度化管理研究”(12BJY145)、辽宁省高等学校创新团队支持计划项目“地方公共财政制度创新”(WT2012005)的阶段性成果”。