中国经常项目顺差的影响因素研究

——基于双缺口模型的实证分析

2014-01-12李新邹宏元

李新,邹宏元

(西南财经大学金融学院,四川成都610074)

●中国经济

中国经常项目顺差的影响因素研究

——基于双缺口模型的实证分析

李新,邹宏元

(西南财经大学金融学院,四川成都610074)

文章在双缺口模型的基础上,进一步分拆模型去寻找影响私人部门储蓄-投资缺口进而影响我国经常账户余额的因素。并且对人均GDP、政府部门的财政余额、对私人部门投放的信贷余额、一国的实际利率以及抚养比率这五项指标进行协整检验和格兰杰因果检验;并建立VAR模型,分析其脉冲响应函数和方差分解结果。实证结果揭示了以上因素对我国经常项目余额的长期影响方向和短期变动的特点。

经常账户余额;双缺口模型;国民收入恒等式;协整检验;VAR模型

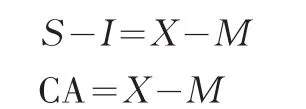

自2005年以后,我国经常项目余额一直保持着大幅盈余状态,并且在2008年达到历史峰值。此后虽然有所下降,但是经常项目余额占GDP的比例仍然维持在4%以上,直至2012年,该比例降至2.6%,是近年来的最低水平。在全球失衡的大背景下,我国经常项目不平衡的问题成为各界关注的重点和热点问题。这其中的一个重要原因是由于近年来持续的经常项目顺差给我国实体经济中一些重要的宏观经济变量及政策造成了很大的影响,比如:人民币名义汇率、我国外汇储备以及央行的货币政策。从经济学意义上来说,一个经济体的外部不平衡往往是由于该经济体内部的不平衡所引起的。在宏观经济学的理论中,从早期国际收支调节理论中的吸收论,再到后来提出的双缺口模型(S-I=X-M),都是分析一国经济内、外不平衡现象的重要理论。运用这些理论或模型,就可以通过它们找到可能对我国经常项目余额造成影响的因素。在此基础之上,辅以实证分析的方法,能够揭示各影响因素与经常项目余额之间的相互关系。

一、文献回顾

最早的经常项目余额决定的理论可以追溯到西方学者提出的一系列国际收支决定理论,如休谟的价格-现金流动机制、马歇尔的弹性论以及亚历山大等人提出的吸收论等。与上述传统的静态经常项目分析理论不同,1995年Obstfeld和Rogoff[1]提出了经常项目的跨期均衡理论,将动态最优化的思想内嵌于其研究之中从而形成了现代流行的经常项目动态分析方法。

本文的研究切入点是双缺口模型(S-I=X-M),其中“S-I”代表一国的储蓄-投资缺口,而“X-M”代表一国的进-出口缺口。这个理论的提出则可以追溯到Chenery和Bru⁃no(1962)[2]以及之后Chenery和Strout(1966)[3]的两篇文章。近年来国内不少学者开始使用双缺口模型对中国经常项目余额进行研究。这些研究大致可以分为以下三类:

第一类,探讨中国经常项目失衡的情况。这类文章主要是通过建立计量模型,从整体上去分析“S-I”与“X-M”这两者之间的统计关系。如蔡德荣等(2008)[4]、席洪伟等(2008)[5]则基于双缺口模型,对我国的投储差额和经常账户失衡之间的关系进行了实证分析。陈传兴(2012)[6]等构建了一个我国储蓄-投资失衡之间与贸易不平衡之间的影响框架,并就前者失衡如何影响贸易失衡进行了论述。

第二类,探讨一国经常项目余额的决定因素。这类文章除了把一国的总储蓄、总投资作为解释因子外,还加入了一国经济的开放度、相对经济增长率、国外净资产等反映一国对外经济水平的指标,更加详细地研究了这些宏观经济变量对我国经常项目造成的影响。如翟晓英(2012)[7]在肯定了储蓄-投资缺口可以对经常项目余额造成影响的前提下,从众多文献的研究中选取了四个因素作为对中国经常项目顺差有影响的因素,并进行了协整分析。孙长华(2011)[8]也是基于储蓄-投资的视角,使用截面和面板回归技术检验不同收入国家组别一段时间内经常账户余额的变动情况,并且定量地总结出八个因素对经常项目余额的影响。

第三类,探讨国民经济各部门之间的储投缺口问题。这类文章旨在通过分部门的分析,研究“S-I”在不同部门之间的结构性差别。甘小芳等(2011)[9]就采用计量方法,研究居民、企业、政府三个部门储蓄-投资缺口结构与经常项目顺差的关系及部门储投缺口的影响因素。林桂军、Ronald(2008)[10]则从宏观、中观、微观三个层面将投储差缺口分成政府、企业、个人部门进行分类研究,明确指出每个部门投储差的差异结构。杨子晖等(2009)[11]则着重改进了研究的计量方法,采用了新一代面板单位根检验和面板协整的方法对24个发展中国家的投储差进行详尽的分析,并得出发展中国家的储蓄-投资相关系数较小的结论。

可以看到,国内许多学者在双缺口模型的基础之上,也对中国的经常项目余额与储蓄-投资缺口之间的关系做了分析和说明。但这些分析主要是从整体上探讨“S-I=X-M”这一等式的左边与右边的统计关系,即储蓄投资的缺口与进出口缺口之间的关系;或者是探讨总储蓄、总投资以及反映对外开放度的经济指标与经常项目余额的关系;再者是探讨储蓄投资缺口本身的结构差异,比如不同部门之间的储蓄-投资缺口的差异。本文认为,如果能够将双缺口模型作为理论框架,并通过细分模型从而对那些影响储蓄-投资缺口的因素如何最终影响到经常项目余额进行全面分析和实证,将更能体现研究的经济学意义。因此,在借鉴现有文献的基础上,本文以分部门的双缺口模型为框架,对其进行再度分拆,细分出影响我国储蓄-投资缺口的因素,然后再用计量手段去探究这些因素与经常项目余额变动之间的关系。

二、中国经常项目余额的特征事实

我国自1982年开始编制国际收支平衡表;至今已经历了32年。我国经常项目余额的特点可以从两方面加以总结。

总体上看,我国经常项目在32年中的27年为顺差,只有五个年份出现逆差。其中,1982-1996年的这15年间,经常项目余额既有顺差也有逆差,并且其数目相对较小,大约在-120~140亿美元之间波动;1997-2001年这5年间,我国的经常项目顺差是一个总体增加,但是增幅逐渐减少的过程;自从我国在2001年底加入WTO以后,我国的经常项目顺差开始极速增加,由2002年的354亿美元增加到2008年的4 206亿美元,达到有统计以来的峰值,经常项目余额占GDP之比超过10%;第四阶段是2009年至今,一个明显特点是顺差逐步回落,经常项目余额占GDP之比开始稳步下降,并且其内部的子项目结构开始发生变化。图1展示了1982年以来的经常项目余额的绝对量及其占GDP比例的变化情况。

图1 1982-2012经常项目差额及其占GDP比例

分项目来看,组成经常项目的四个子项目(货物贸易、服务贸易、收益与经常转移)也分别有着各自不同的变动趋势。货物贸易项下,其余额与经常项目余额演变趋势基本一致,这是因为在我国的经常项目顺差里主要是以货物贸易的顺差为主,而这一局面是由于我国实行的出口导向型政策、低廉的劳动力成本、低附加值产品代工的经济方式等众多因素所共同决定的。而服务贸易的变动则有所不同,特别是从2008年开始,服务贸易逆差余额每年都会大幅增加,这其中也反映了我国对外开放度的提高,居民和企业用汇的便利。收益项目余额在2001年以前正负交替变化,到2001年时达到最大值192亿美元,自2009年开始至今,该项目出现较大的逆差,这主要是因为近十年来投资收益余额为负,其数值超过了职工报酬余额。

结合上述对我国经常项目余额变动的分析,可以看出,虽然经常项目余额的统计性描述都是基于国际收支账户得出的,但是无论是经常项目的总体或是子项目,都有着不同的变化规律,这些变动情况或者是反映出我国宏观经济环境、经济政策的变化,或者是体现了我国居民储蓄、消费行为的变化。因此我们需要构建一个能联系一个经济体内部和外部情况的模型,并对这些变化进行具体分析。

三、影响因素分解

我们的分析基础是双缺口模型,因此,分别写出双缺口模型的表达式和经常项目余额的定义式如下:

其中,S表示储蓄,I表示投资,CA表示经常项目余额,X表示出口,M表示进口。显然,通过以上两式可以将一国的经常项目余额写成如下形式:

(1)式即为从双缺口模型推出的核心等式。进一步地,我们按照储蓄、投资的主体将(1)式分拆成私人部门和政府部门,并进行标准化处理,可以得到:

对于(2)式来说,我们就将经常项目余额转化成了与国内宏观经济相关的两部门的储蓄-投资缺口:即私人部门的储蓄-投资缺口和政府部门的储蓄-投资缺口。相对后者来说,我们更关注的是私人部门的储蓄-投资缺口,这是因为私人部门的储蓄及投资活动有迹可循,而政府部门作为决策和管理层,他们的储蓄和投资行为受制于其制定的政策或者是国家需要,在实践中并不完全遵从着经济学意义。

借鉴Sophocles的方法,对(2)式的等号右边的第一项,即私人部门的储蓄-投资缺口进行再分解。由于私人部门的储蓄-投资缺口的变化主要取决于储蓄的变化,因此接下来我们主要分析各宏观经济变量对私人部门储蓄量的影响。根据宏观经济学的理论和现有文献的讨论,对私人部门储蓄-投资缺口((Sp-Ip)/Y)造成影响的因素主要是:

(1)一国的人均GDP量。根据消费理论,私人部门的储蓄与其收入应是显著正相关的。按照甘小芳等(2011)[9]的测算,居民收入每增长一个百分点,居民储蓄增加约1.31个百分点,并且我国居民收入增长部分中用于储蓄的比例增长大于用于消费的增长。因此,人均GDP的增长会使得私人部门的储蓄-投资缺口扩大。

(2)政府的储蓄-投资缺口((SG-IG)/Y)。我国政府的储蓄-投资缺口一般比较稳定,然而由于政府部门投资不断加大,会“挤出”私人投资,从这个意义上说,私人部门的储蓄-投资缺口反而会因此而增加。

(3)对私人部门投放的信贷余额(CR)。研究表明,对私人部门投放的信贷余额越多,就越能促进其消费水平,减少储蓄,从而减少其储蓄-投资缺口。

(4)一国的实际利率(RI)。实际利率的上升既会使储蓄的回报增多,也会增加投资成本。所以一般认为实际利率上升会使私人部门的储蓄-投资缺口变得更大。

(5)一国人口的抚养比率(DP)。抚养比越高,说明在一个社会中其老年人口占比越高。在这种情形下,如果该国的老人储蓄率较高,其私人部门储蓄-投资缺口就高。孙奎立等(2009)[12]的研究指出,这一点符合当今中国社会的现状。

此外,由于影响IP/Y的因素,最终会通过(2)式影响到CA/Y,根据关于我国投资方面的文献研究,可能对这一比例造成影响的宏观经济因素主要是信贷可用性CP。而信贷可用性在算法上与上文中提到的对私人部门投放的信贷余额CR相似,并且CR也是CP的主要组成部分。故本文此处亦采用CR这一指标代替CP。

至此,我们就以双缺口模型为基础,分解出了相关的主要影响因素。接下来为了进行实证检验,我们把(2)式改写为半对数形式的估计方程如下:

四、实证分析及结果解读

(一)数据及其来源

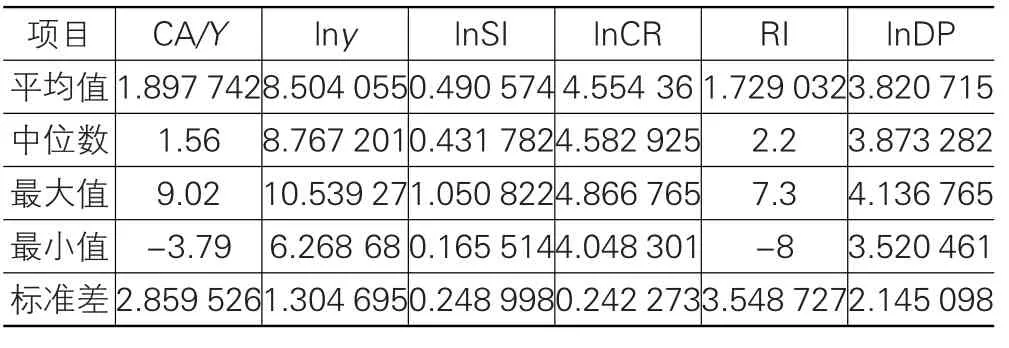

本文中涉及经常项目余额的所有数据均来自国家外汇管理局网站的数据库。名义GDP的数据以及名义的人均GDP均直接取自国家统计局公布的《2013中国统计年鉴》。政府储蓄则严格按照定义,为政府经常性收入中扣除了政府的消费性支出的部分。政府投资有众多估算方法,本文则将政府的投资性支出的数据作为政府投资的代理变量。这样,政府储投缺口则为政府储蓄减去政府投资。以上所有关于政府收入和支出的数据均取自中国财政部公布的《中国财政年鉴》。对私人部门投放的信贷余额CR即一国的金融机构对私人部门的贷款等确定性债权占GDP的比例;我国的实际利率RI则是用一年期贷款利率减去当期CPI,以上两组数据则来源于世界银行官方网站的数据库。抚养比包含了对14岁以下儿童和65岁以上老人的统计,其中1995年以前的部分年份由于数据缺失,则按照其前后趋势进行估计,数据来源于《2013中国统计年鉴》。诸变量的描述性统计如表1所示。

表1 变量的描述性统计

从表1中可以初步看出,诸变量的中位数与其平均值之间差别很小,说明变量的总体变化趋势是平稳的,其极值并没有对序列造成显著影响;从标准差与其平均数的比较来看,政府部门的储蓄-投资缺口LnSI以及信贷可用性LnCR的整体波动性最小。在现实中,这两个变量的大小与相关部门的政策有着密切联系,因而其稳定性从侧面反映出该变量受到人为因素影响的特点。

(二)实证分析

1.单位根检验

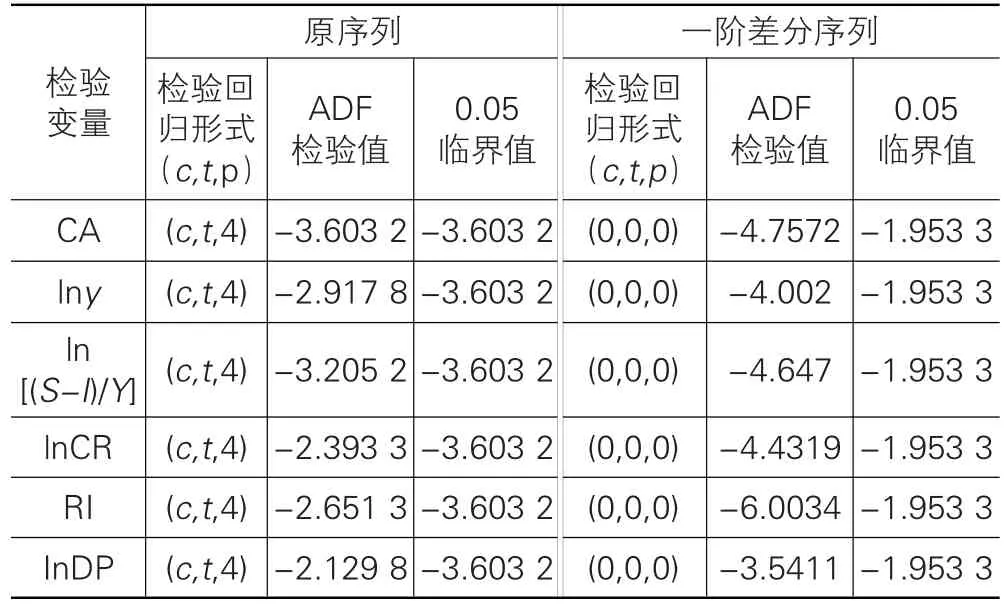

由于本文中的宏观经济数据多为时间序列数据,为了避免“伪回归”的问题,首先对所有变量做单位根检验以判断其平稳性。单位根检验的结果如表2所示。

表2 单位根检验结果

从表2可知,诸变量原始序列的ADF统计量的值均无法拒绝存在单位根的零假设,即序列是非平稳的。经过一阶差分后,在显著性水平是5%的情形下,以上变量的一阶差分序列均变为平稳,为I(1)序列。

2.协整关系检验

这里,考虑到变量的数量问题以及可能存在不止一个协整关系,本文采用Johansen(1995)基于向量自回归模型的协整检验方法对上述变量的长期稳定关系进行检验。进行协整检验之前,为了确定基于VAR模型的最佳滞后期,本文通过LR、FPE、AIC、SC、HQ五个评价标准进行最佳滞后期的选择。由于年度样本数据个数的限制,本文从最大滞后阶数p=2开始,检验结果见表3。

检验结果显示,以上指标基本上一致认为该模型中滞后期长度为2,故本文采用滞后期为2期的VAR模型。JJ协整检验模型的滞后阶数p-1是基于VAR(p)转化而来的,而VAR模型的最优滞后期为2,因此这就同时确认了协整检验的模型滞后阶数确定为1。通过对模型的选择进行联合检验,确定协整检验中允许数据有线性趋势,协整分析中含时间趋势项无截距项。

表3 滞后期检验结果

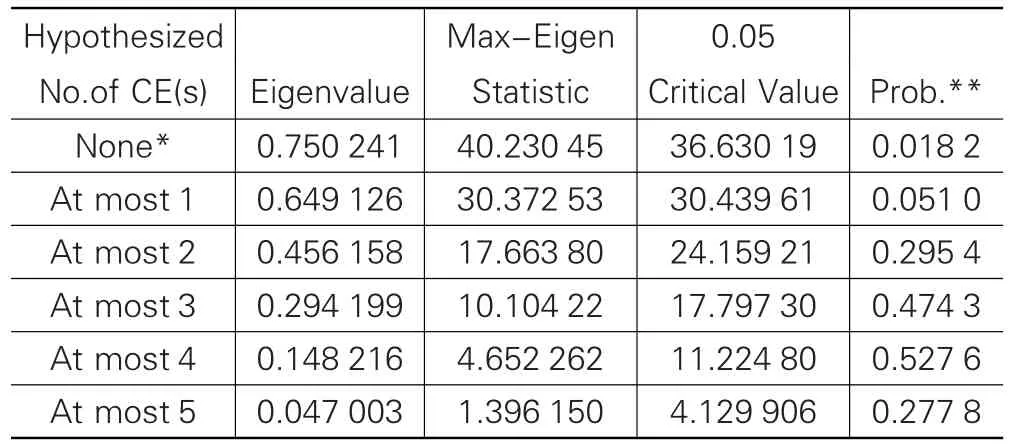

表4 协整关系检验结果

由表4可以看到,最大特征根统计量检验表明以上诸变量间存在着1个协整关系,且最大特征值表明在5%的显著性水平上显著。这意味着,以上解释变量在长期中对于经常项目余额有着不可忽视的影响。根据计量规则,我们选择第一个协整方程,经正规化后的协整方程如下:

1.37 RI+23.91lnDP+et

通过标准化协整方程我们发现,我国的人均GDP、政府部门的储蓄-投资余额、对私人部门的信贷投放占GDP的比率、实际利率和总抚养比对我国的经常项目余额具有长期协整关系。人均GDP量的增长率每增加1%,会使得经常项目余额占GDP比率上升0.08%左右;政府部门的储蓄-投资余额每增加1%,会使得经常项目余额占GDP比率上升0.79%左右;对私部门信贷投放与实际利率的增加会引起经常项目余额占GDP比率下降,而抚养比的上升使得我国经常项目余额占比显著提高。从协整方程的符号来看,除了实际利率这一指标的符号和前述理论不一致以外,其余变量的符号均符合预期。从这个协整方程得出的结论还有:①政府部门的储蓄-投资缺口的扩大将会使得经常项目顺差呈同方向变动,这一方面说明了我国政府部门储蓄-投资缺口的变动除了对私人部门储蓄-投资缺口造成了较为显著的影响,另一方面也说明了多年来我国政府在政策和资金使用上偏向于支持出口企业的现实情况。②人均GDP对于经常项目余额的影响系数偏小,这表明人均GDP这个指标并没有明显地通过影响到私人储蓄和私人投资进而影响到经常项目余额,这也符合Chinn和Prasad(2000)[13]的一项实证研究结果,即国际收支的成长阶段假说所提出的经济增长促进经常项目顺差这一效应在发展中国家并不显著。③关于实际利率的系数为负这一点,可能是由于我国的利率尚未完全市场化,故而实际利率的变动不能有效地使得私人部门相应地改变其储蓄和投资行为。从实证研究的角度说,即便在西方发达国家,多数学者的实证结果表明,实际利率的上升会造成私人部门储蓄-投资缺口的扩大,然而其回归系数并不显著,比如Sophocles等(2010)[14]的实证结果也符合这一点。

3.VAR模型估计与检验

之前的分析表明诸变量间存在着长期的协整关系。而对于我们研究的问题本身来说,必须构建一个统一的系统,并且分析诸变量在系统中是如何互相影响的,同时还要考虑到各因素的动态关系,以及对于冲击变化的反应行为及持续时间。为了做到这一点,需要建立VAR(向量自回归)模型,以及在此基础上的脉冲响应和方差分解以捕捉各变量之间动态影响的大小、持续时间和相对程度。需要说明的是,为了更好地将经常项目余额这一变量纳入到VAR系统中,我们借鉴现有文献的方法,把经常项目余额处理成lnCA=ln(经常项目贷方余额/经常项目借方余额)的方式,类似的处理方法顾国达等(2009)[15]、刘伟等(2005)[16]的研究中也采用过。这样既避免了经常项目余额本身正负值交替变化以致无法对其直接取自然对数的问题,也可消除计量模型的异方差性。

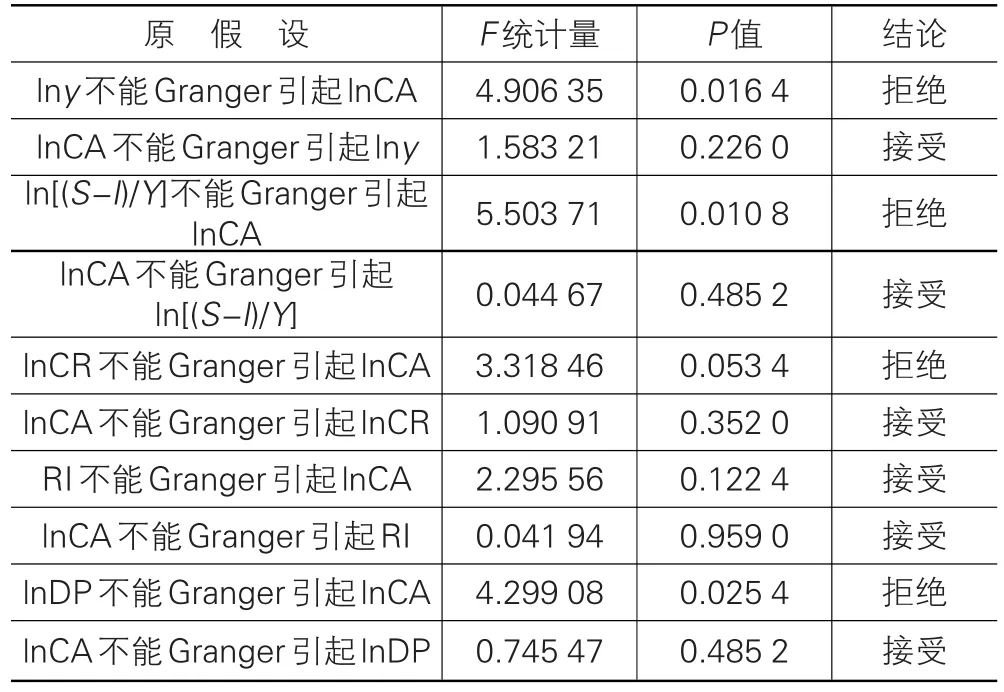

(1)Granger因果检验。为了进一步验证各变量与经常项目余额的短期因果关系,我们对其分别进行格兰杰因果关系检验,结果如表5所示。

表5 格兰杰因果关系检验结果

表5结果显示,在5%的显著性水平上,人均GDP、政府的储蓄-投资缺口(SG-IG)/Y、对私人部门投放的信贷余额CR、一国人口的抚养比率DP与lnCA间均存在单向因果关系。而RI(实际利率)的格兰杰因果性检验结果说明,在短期内,这个变量的滞后值无助于预测lnCA,因此,在接下来的分析中,去除这个变量。

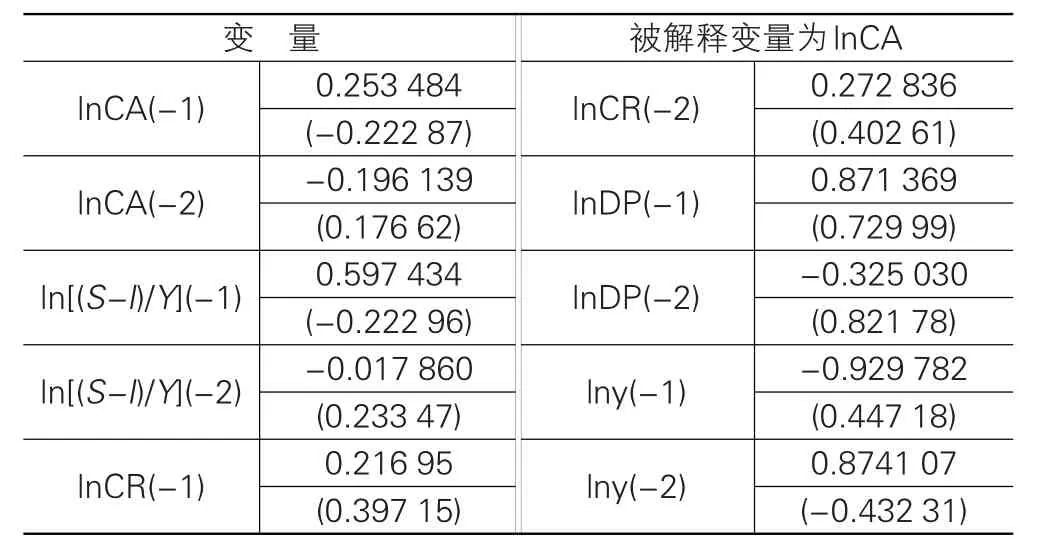

(2)VAR模型的估计与稳定性检验。基于VAR模型的JJ协整检验从统计上反映了变量之间可能存在的长期均衡关系。为了阐释变量之间的动态关系以及对外部冲击的反应程度,本文接下来通过VAR系统来研究各变量之间的影响。首先建立VAR模型并检验其稳定性,通过检验后发现,其特征根全部位于单位圆内,从而该VAR模型是平稳的,也保证了后续脉冲响应分析中标准差的有效性。接下来只给出最终的估计结果,如表6所示(括号内为相应变量的标准差)。估计结果显示该VAR模型的可决系数为69.58%,拟合优度相对较高,总体效果良好。

表6 VAR模型结果

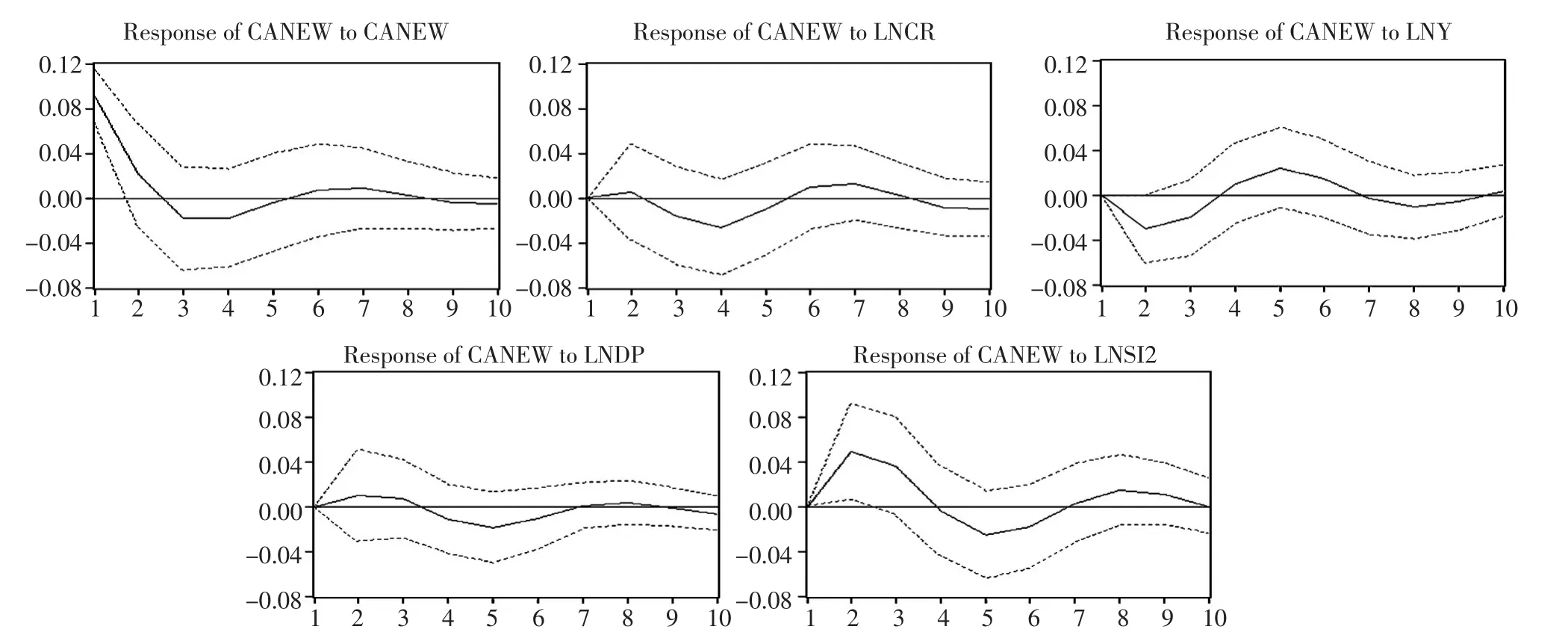

(3)脉冲响应函数分析。为了更加清晰地刻画各个变量与经常项目余额之间的动态交互作用及受到冲击后的行为特征,我们还需要借助脉冲响应函数做进一步的分析,图2为经常项目余额在受到其他因素冲击后的脉冲响应函数(采用乔莱斯基分解)。

图2 脉冲响应函数

从经常项目余额对自身的一个标准差信息的冲击产生的脉冲响应函数可以看出,当在本期给lnCA一个单位标准差的正向冲击后,第1期经常项目余额就相应产生一个正响应,随后正响应逐渐减弱,并在第4期达到一个最小的响应点,在此之后又开始上升,且正负交替变换,但总体而言其影响是保持逐渐减弱的趋势。这表明本期的经常项目余额的增加会让接下来几期的经常项目余额有所增加,从实践经验看,这符合经常项目变动的特点,因为毕竟经常项目本身包含的主要成分是贸易余额,而贸易项目的数量、结构与相关贸易品的生产和销售有关,在短期内不会有明显的变化。经常项目余额对信贷可用性的一个标准差信息冲击反应在初期并不明显,从第2期开始下降直到第4期达到最低值。这说明,根据我国的宏观经济运行状况看来,私人部门获得的信贷额度的增加对经常项目余额的影响在最初两期可以稍许地改善经常项目余额,但到了中期则会恶化经常项目余额,最终会恶化经常项目余额,这个特性也与实际情况相吻合,因为私人部门获得银行信贷支持以后,需要一段时间从事前期准备工作,比如购置设备、招募人员、设立新厂,到最终投入生产并产出成品的阶段需要经历一个过程。而经常项目余额对于人均GDP的一个标准差信息冲击产生的脉冲响应函数则很有意思,可以看出,在本期给人均GDP一个标准差的正向冲击后,第1期的经常项目余额并没有马上增长,而是从第2期开始,逐步稳定地增长。也就是说,本期人均GDP的增长并不是立即作用于私人部门的储蓄-投资缺口,这可能是由于私人部门改变之前的消费习惯需要时间,因而在收入增长后,私人部门的储蓄-投资缺口逐步扩大,进而逐渐地改善经常项目余额。接下来,在本期给总抚养比一个标准差的正向冲击后,在1~3期的时间内,冲击效应为正,随后变为负值,直到第7期以后其响应又变为正值。由于总抚养比变化率的改变不会像其他因素那样短时间内产生效果,因此其响应曲线最为平缓。最后,在本期给政府部门储蓄-投资余额一个标准差的正向冲击后,在1~4期的时间内,冲击效应为正,4~6期内先下降,随后上升,直到第6期结束,又变为正值,这表明我国政府的储投差在短期内对于经常项目余额有非常明显的改善作用,但是到了中期其影响减弱且影响方向不恒定。

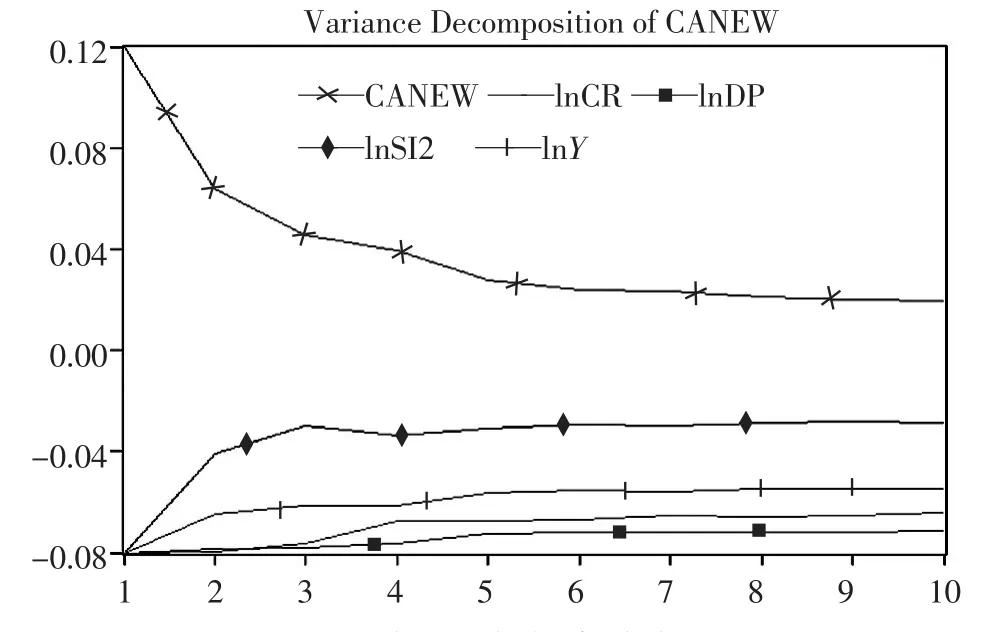

(4)方差分解。脉冲响应函数反映了模型中诸变量的冲击带来的变化,而借助方差分解的方法,可以进一步评价每一个内生变量对方差预测的贡献程度。图3为lnCR、lnDP、lny、lnSI对LnCA的贡献率(采用乔莱斯基分解)。

图3 方差分解综合效应图

从图3可以清楚地看到,从第3期开始,各变量对lnCA方差预测的贡献度就呈现出稳定的态势。除了经常项目余额对自身贡献度以外,最能够预测lnCA方差的变量依次是lnSI、lny、lnCR和lnDP。这反映出,政府部门的储蓄-投资余额变化率的变化对经常项目余额变化率的贡献度最高。此外,由于我国人均GDP的变化可以改善经常项目余额,因此,其贡献率也相对比较高;而对私人部门的信贷投放比的变化也是一个既可以增加私人储蓄率又可以减少私人投资率的因子,因此这个变量的变化率所做出的贡献也是比较明显的;作为影响人口结构的指标,总抚养比的变化率对经常项目余额的变化率的预测方差贡献率最小,原因可能是因为人口结构的改变需要足够长的时间才能引起某一代人的行为的改变,而不像其他因素那样可以在中短期内影响到经常项目余额。

五、结论和启示

本文基于双缺口模型,以1982-2012年的中国宏观经济数据为样本,对人均GDP、政府部门的储蓄-投资余额、对私人部门的信贷投放占GDP的比率、实际利率和总抚养比与我国的经常项目余额之间的关系进行了理论探讨和实证分析,其结论如下:

基于Johanse多变量协整检验的结果表明,以上变量与经常项目余额之间具有长期协整关系。从长期看,人均GDP越高,政府部门的储蓄-投资余额越大,总抚养比越高,越能引起经常项目余额的增加;而对私人部门的信贷投放占GDP的比、实际利率的变化率和经常项目余额之间存在着反向关系。从标准方程的系数来看,政府部门的储投缺口和总抚养比的系数相对较高,这就反映了在长期中,这两者是我国经常项目余额的主要影响因素。VAR模型稳定后,脉冲响应函数的测试和方差分解的分析结果则揭示了在四个解释变量中,经常项目余额对于人均GDP、政府部门的储蓄-投资余额、对私人部门的信贷投放的变化反应最为明显,而在预测经常项目余额变化率的方差所做出的贡献方面,由大到小依次为政府部门的储蓄-投资余额变化率、人均GDP的变化率、对私人部门的信贷投放比率的变化率和总抚养比的变化率。

根据本文的理论分析和实证结果,其政策含义在于:

第一,从我国目前存在的经常项目长期顺差这一现象来看,由于其主要影响因素为人均GDP、政府部门的储蓄-投资余额、对私人部门的信贷投放占GDP的比率和总抚养比这类宏观经济变量,且这些变量本身的变化趋势比较稳定,因此,短期内不太容易改变这样的格局。换句话说,如果要有效改变我国经常项目的余额,一条更好的途径可能是通过对经济结构调整和经济发展方式的转变,这一点,也得到了学者们比较一致的共识,如徐迎军(2008)[17]的研究。因此,一方面需要大力促进我国产业结构的转型与升级,提高我国出口产品的技术含量,增加其附加值从而以产品的内在竞争力赢得经常项目顺差;另一方面需要逐步改变纯粹的出口导向型策略,改变依靠低廉的人力、土地成本而带来的加工贸易顺差占主导的局面。

第二,本文的研究结论说明,众多的宏观经济变量可以通过改变微观主体的储蓄和投资行为,进而影响到我国的经常项目余额。因此,如果单单调整某一个经济指标是很难对我国的对外不平衡现象做出缓解。比如说,单纯地调整信贷投放总量,在短期内难以对我国经常项目余额产生巨大的影响,必须多管齐下,既要重视经济指标的数量型管理,也要注重对私人部门预期的管理,还要考虑到多个经济变量之间的联动效应。

第三,要调整内需政策。本文结果说明,要改善外部失衡,首先需要改善国内的储蓄-投资缺口。因而对当代中国来说,扩大内需成为当务之急,刘红忠(2013)[18]的基于经常项目跨期方法的研究亦指出这一点。特别是在拉动消费增长方面,不但要进一步加大金融市场开放,完善消费信贷的传导渠道,让私人部门的消费渠道更加通畅;更要从社会保障体系入手,改善社保、医疗等一些列影响私人部门消费的体制环境,从根本上增加居民的消费倾向。

第四,要注意传统经济学理论在当代中国的适用性问题。比如根据根据Modigliani的生命周期消费理论,总抚养比的下降意味整个社会的消费增量小于储蓄增量,从而会扩大私人部门的储蓄-投资缺口。然而在中国,虽然总抚养比呈下降态势,然而已有许多实践和研究表明,我国年轻一代的消费水平较高,这时,反而缩减了私人部门的储蓄-投资缺口。因此,我们必须在制定政策时既考虑到一般性的经济学原理,又兼顾现实情况,做到科学性和可持续性的有机统一。

[1]Obstfeld M,Rogoff K.The Intertemporal Approach to the Cur⁃rent Account[M].Handbook of International Economics,1995:244-261.

[2]Chenery H B,Bruno M.Development Alternatives in an Open Economy:The Case of Israel[J].The Economic Journal,1962,72:79-103.

[3]Chenery H B,A M Strout.Foreign Assistance and Economic Development[J].American Economic Review,1966,56(1/ 2):679-733.

[4]蔡德容,马南南,万建永,等.我国储蓄投资失衡对经常项目失衡的影响——基于两缺口模型的实证研究[J].南京农业大学学报,2008(4):39-45.

[5]席洪伟,苏晓东,陈怡.我国储蓄投资缺口与贸易顺差实证分析[J].合作经济与科技,2008(10):92-94.

[6]陈传兴,高婷婷.储蓄-投资差异对中国贸易不平衡的影响分析[J].上海管理科学,2012(3):1-5.

[7]翟晓英.中国经常项目顺差影响因素的协整分析[J].经济问题,2012(5):114-116.

[8]孙长华,桑柳玉.国际收支经常账户余额规模决定因素研究[J].上海商学院学报,2011(6):60-65.

[9]甘小芳,许少强.中国储投缺口结构对经常项目顺差的影响[J].世界经济研究,2011(1):28-32.

[10]林桂军,Ronald Schramm.我国储蓄/投资余额的结构分析与经常项目顺差[J].财贸经济,2008(4):11-17.

[11]杨子晖,鲁晓东,温雪莲.储蓄-投资相关性及影响因素的国际研究——基于发展中国家的面板协整分析[J].国际金融研究,2009(10):73-82.

[12]孙奎立,张锋.我国高储蓄率的人口老龄化因素探讨[J].金融与经济,2009(8):12-14.

[13]Chinn M,Prasad E.Medium-Term Determinants Of Current Accounts in Industrial and DeveloPing Countries:An EmPiri⁃cal Exploration[R].NBER Working Paper 7581,2000.

[14]Sophocles N B,George H,Christos P,et al.Current Account Determinants and External Sustainability in Periods of Struc⁃tural Change[R].European Central Bank Working Pa⁃pers1243,2010.

[15]顾国达,钟晶晶,毛一平.FDI对我国经常项目收支影响——基于1982-2006年数据的实证研究[J].浙江大学学报:人文社会科学版,2009(5):40-49.

[16]刘伟,张贵先.FDI与中国经常项目的实证分析[J].财经问题研究,2010(2):68-73.

[17]徐迎军.国际收支失衡结构性特征与政策调整[J].华东经济管理,2008(3):41-44.

[18]刘红忠.中国的经常账户顺差:失衡还是理性[J].新金融,2013(6):20-26.

[责任编辑:张兵]

A Research on the Factors Causing the Surplus of China’s Current Account Balance—An Empirical Analysis Based on Two-Gap Model

LI Xin,ZOU Hong-yuan

(School of Finance,Southwestern University of Finance and Economics,Chengdu 610074,China)

Based on Two-Gap model,the paper aims to investigate the factors which influence China’s current account bal⁃ance through finding the gap between private savings and private investment by further dividing the model into several parts.It also makes the cointegration test and Granger causality test on 5 factors,namely the GDP per capita,government fiscal bal⁃ance,credit to private sectors per GDP,real interest rate and total dependency ratio.Then it builds VAR model to analyze their impulse response functions and variance decomposition results.The empirical results reveal the impacts of these factors on long-term direction and characteristics of short-term movements of China’s current account balance.

current account balance;Two-Gap model;identity of national income;cointegration test;VAR model

F830

A

1007-5097(2014)06-0053-06

10.3969/j.issn.1007-5097.2014.06.010

2014-03-11

李新(1982-),男,安徽合肥人,博士研究生,研究方向:国际金融;

邹宏元(1956-),男,四川成都人,教授,博士生导师,研究方向:国际金融理论与政策。