民营企业政治网络战略与社会责任信息披露

——来自中国上市公司社会责任报告的经验证据

2014-01-12张正勇吉利毛洪涛

张正勇,吉利,毛洪涛

(1.南京财经大学会计学院,江苏南京210046;2.南京大学商学院,江苏南京210093;3.西南财经大学会计学院,四川成都611130)

民营企业政治网络战略与社会责任信息披露

——来自中国上市公司社会责任报告的经验证据

张正勇1,2,吉利3,毛洪涛3

(1.南京财经大学会计学院,江苏南京210046;2.南京大学商学院,江苏南京210093;3.西南财经大学会计学院,四川成都611130)

目前,有关企业社会责任信息披露的文献,对企业政治网络战略与社会责任信息披露行为的关系探讨很少。文章选取2009-2012年A股民营上市公司自愿披露的社会责任报告作为研究样本,实证分析民营企业政治网络战略对社会责任信息披露的影响。在控制了民营企业的组织因素及企业家个体人力资本控制变量后发现,政治关系网络、协会关系网络均对民营企业社会责任报告披露倾向和社会责任信息披露水平有显著的正向影响。文章一方面为理解转型经济情景下民营企业社会责任信息披露的动机提供了新的视角,另一方面为政府引导民营企业履行社会责任提供了启示。

民营企业;政治关系网络;协会关系网络;社会责任信息披露;社会责任报告

一、引言

在欧美等相对发达的市场经济体制中,有着健全的法律制度与市场竞争机制督促企业履行社会责任及披露社会责任信息[1],但对中国这样处于经济结构转型期的国家来说,同样的机制还十分匮乏。然而,民营企业履行并自愿披露社会责任信息在中国确实存在,而且近年来日益重要。据商道纵横发布的《价值发现之旅2011——中国企业可持续发展报告研究》和社科院企业社会责任研究中心发布的《中国企业社会责任报告白皮书2011》,上市公司社会责任报告发布数量占全部报告的60%,其中民营上市公司又占据着重要地位,不仅在自愿发布社会责任报告数量上高于国有企业(2011年分别为88家和54家),而且同比上年(64和48家)增长更为迅速。那么民营上市公司为何会主动自愿披露社会责任信息,其背后深层次的动机究竟是什么?

现有的文献主要从战略视角和制度视角对上述问题进行分析。基于战略视角的研究者认为,企业履行社会责任是从公司利益驱动出发而做出的一种理性的战略决策。例如,Brammer和Pavelin(2006)明确建议企业不要盲目地履行社会责任,而要仔细选择那些能够增强其竞争优势的项目[2]。因此,众多研究者都将企业社会责任信息披露动机的关注点集中在提升公司财务绩效或公司价值等因素上[3-10]。然而,上述研究得出的结论不尽相同,甚至截然相反。

针对已有研究的困惑,有研究者指出,公司履行社会责任除了内在经济动机的驱动外,外部制度环境的压力也不容忽视,现有研究往往忽略了企业家社会关系网络特征对企业信息披露行为及其战略选择的影响[11-12]。基于制度视角的研究认为,企业是嵌入社会制度环境之中的,履行社会责任是企业主动适应制度环境的一种策略,即满足企业高管对与其身份和地位相适应的社会责任的需求,并取得政府和管理精英圈的认可[13]。在中国转型经济的背景下,由于市场机制的不完善以及法制建设的不健全等诸多原因,政府仍然是资源和合法性的关键来源,并最终影响公司的经营活动。在这种情况下,作为市场参与主体的企业有动力千方百计地试图与政府建立政治关联,即构建政治网络来获取对自己有利的各种优惠和稀缺资源,从而在市场竞争中处于优势地位。所谓企业政治网络,是指企业建立起与政府官员、行政机构及其他监管部门的良好关系[14]。在中国转型经济情景下,政治网络被认为是一种正式制度缺失的有效替代机制,能够为企业尤其是民营企业的发展提供更多的资源[15],显然,政治网络已经成为转型经济中企业的重要战略资产,而企业的政治网络战略正是企业为了构建与积累这些政治关系所进行的资源分配管理,是一种典型的企业政治行为[16]。

在正式制度存在缺失的转型经济国家中,采用政治网路战略建立政治关系以试图获取更多的资源是众多企业的必然选择[17]。而考虑到企业——政府关系在中国的特殊重要性,以及政府在构建和谐社会、经济结构调整方面的固有角色及其高度介入企业社会责任市场的现状。那么一个值得我们探讨的问题就是,政治网络战略是否有助于驱动企业更加积极地履行并披露社会责任信息?遗憾的是,目前国内外基于政治网络战略视角的研究主要局限于其对企业技术创新、研发投资决策作用机理上[18-19],尚缺乏专门针对转型经济体中政治网络建立对民营企业社会责任信息披露决策的影响研究。

二、制度背景与研究假设

(一)政治关系网络与社会责任信息披露

在中国转型经济的情景下,政府仍然是资源和合法性的关键来源,除了通过国家发展战略和行业政策影响企业生存与发展外,各级政府还拥有分配关键资源的权力,通过项目审批、财政补贴和税收减免等,影响公司的经营活动。然而,与国有企业相比,民营企业得到的政府支持相对较少,甚至经常还处于劣势竞逐状态。正因如此,近年来,越来越多的民营企业家积极参与政治,其中很多人成为各级人大代表或政协委员[16],拥有这种政治参与而形成的政治关系网络,对于民营企业的战略和经营决策具有重要的影响。

民营企业的政治关系网络使得公司因为以下原因更多地履行并披露社会责任信息。首先,具有政治关系网络的民营企业家可能在思想上更加开明和进步,更倾向于把承担社会责任作为义务。在中国特殊的制度环境下,与政府建立起来的政治联系可能对民营企业家有教育的功能,促使民营企业家采纳政府在可持续发展政策以及构建和谐社会上的观点。Porter和Kramer(2006)分析指出,承担社会责任有助于保护环境、缓解社会张力,促进社会稳定,改善总体商业环境。具有政治网络战略意识的民营企业家更能够感知和采取这种互动共赢的策略[20];其次,民营企业家的政治关系网络会对其产生必须有所作为、甚至率先垂范的规范性压力。当中央政府职能部门及各级地方政府面临经济发展方式转型和经济结构调整的任务,纷纷出台一系列文件,引导或要求企业披露社会责任信息时,积极主动响应政策号召,就成为民营企业家(的企业)保持与政府间互惠关系的极佳方式,同时也能够增进政府对公司的信任;最后,作为民营企业和高管身份与地位的象征,民营企业的政治关系网络使得利益相关者对其承担社会责任的期望度更高。民营企业家政治地位的认可和提升,很重要的一个方面的原因正是由于他们(的企业)对社会事业有所贡献[17]。相应的政治身份和地位有可能提高来自政府、公众等方面的期望压力,驱使民营企业家做出与这一身份和地位相匹配的行为。因此,提出如下假设:

假设1:民营企业拥有政治关系网络,①则倾向于披露社会责任报告,②且社会责任信息披露水平越高。

(二)协会关系网络与社会责任信息披露

如前所述,作为一种政治网络战略,在中国经济转型过程中,民营企业家的政治关系网络对于改善民营企业的经营环境、获得各种关键资源起到了至关重要的作用。不过,在中国数量庞大的民营企业家中,能够成为人大代表或政协委员毕竟只是很少的一部分。对于那些没有获得人大代表或政协委员等政治身份的民营企业家,他们可能会通过参与其他具有官方或半官方性质的行业协会等关系网络来与政府部门建立和维持政治关联,从而得到政治保护和获得经济利益[21]。

在国外推动并监督企业履行社会责任的各个行业协会等非政府组织(NGO),在中国转型经济环境下可能会表现出迥然不同的特征。很多中国的行业协会不仅与政府联系紧密,甚至其中很多是由政府部门主管或组织成立的。例如,中华全国工商业联合会(简称全国工商联),就是由政府主导成立并管理的,作为政府联系民营企业人士的桥梁和纽带,政府管理民营经济的助手[22]。这些行业协会中的企业依托其政治背景和政府支持,经常能够比较容易地获取众多益处,包括对融资、行业准入、政府财政补贴或税收减免(优惠)、公司价值的影响。因此,作为一种政企合作网络关系组织,加入行业协会提高了民营企业家在社会和行业中的地位和形象,有助于建立良好的政治网络,积累较高的政治关系资本以促进企业的发展[23]。然而,权利与义务总是相伴随的,正如企业家当选人大代表或政协委员一样,加入行业协会提高了企业家们在政府官员、媒体和社会公众面前的曝光度,来自政府、公众等方面的期望压力驱使他们做出与这一身份和地位相匹配的行为。因此,我们提出如下假设:

假设2:民营企业拥有协会关系网络,①则倾向于披露社会责任报告,②且社会责任信息披露水平越高。

三、研究样本与变量设计

(一)样本选取和数据来源

本文选取2009-2012年A股民营上市公司作为研究样本。企业家人口背景特征数据来自于Wind深度数据库中的“董事、监事、高级管理人员和员工情况”。企业家社会关系资本和企业社会责任报告数据系我们通过查询上市公司年报进行手工收集整理。控制变量所用基础数据均来自于国泰安(CSMAR)数据库。同时,为了确保研究数据的一致性,本文剔除了金融类和数据大量缺失的公司,最终选取了2 932个观测值,其中有281个样本自愿披露了社会责任报告。此外,我们将文中所有连续变量按两端2%进行winsorize处理后进行分析。

(二)变量定义

(1)因变量。①是否披露社会责任报告:披露了社会责任报告的民营企业编码为1,否则为0。②社会责任信息披露水平:本文用社会认可度较高的润灵环球责任评级(RKS)关于社会责任信息披露的综合评分来量化,该评分系统着重在于评价企业社会责任信息披露的内容完整性和信息披露质量,翟华云(2010)[24]、周中胜等(2012)[25]均使用该数据进行相关的实证研究。

(2)自变量。借鉴张正勇和吉利(2013)[26]的研究,在研究中我们将企业家设定为董事长。本文研究中运用的政治网络是中国社会背景下的维度划分,借鉴陈劲和李飞宇(2001)[15]、余明桂和潘红波(2008)[18]的研究,本研究用2个维度测量民营企业政治网络战略:政治关系网络和协会关系网络。

政治关系网络(Political Relational Network):中国民营企业处于政府与市场双主导的转型经济中。获得人大代表或政协委员资格,是民营企业家参政议政最直接的方式[16]。本研究中的政治关系网络测量为:董事长是否担任人大代表或政协委员,若是为1,否则取0。协会关系网络(Association Relational Network):董事长参与的外部行业协会越多,与各行业协会的联系越强,社会资本量也越大[23]。我们对协会关系网络测量为:董事长是否参加了行业协会,若是为1,否则取0。

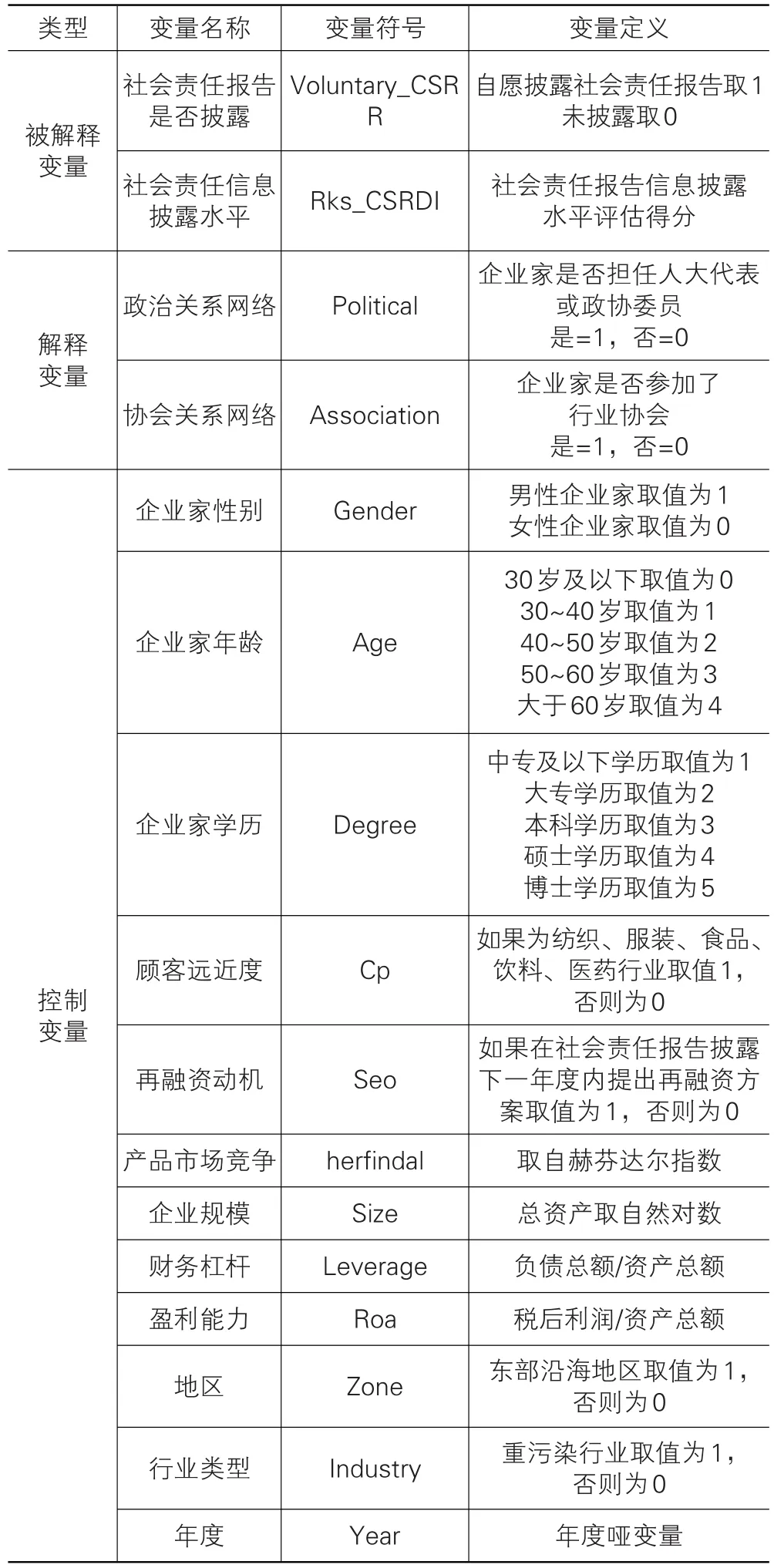

(3)控制变量。在民营企业家人口统计特征方面,借鉴Thomas和Simerly(1995)[27]、孙德升(2009)[28]的研究,我们控制了企业家的性别、年龄、受教育程度变量。而在组织层面,借鉴沈洪涛(2010)[12]、翟华云(2010)[24]、张正勇和吉利(2013)[26]的研究,我们控制了顾客远近度、再融资动机、产品市场竞争、企业规模、财务杠杠、盈利能力、地区、行业类型等变量。各控制变量具体定义见表1。

表1 变量定义

四、实证检验与结果分析

(一)样本企业概况

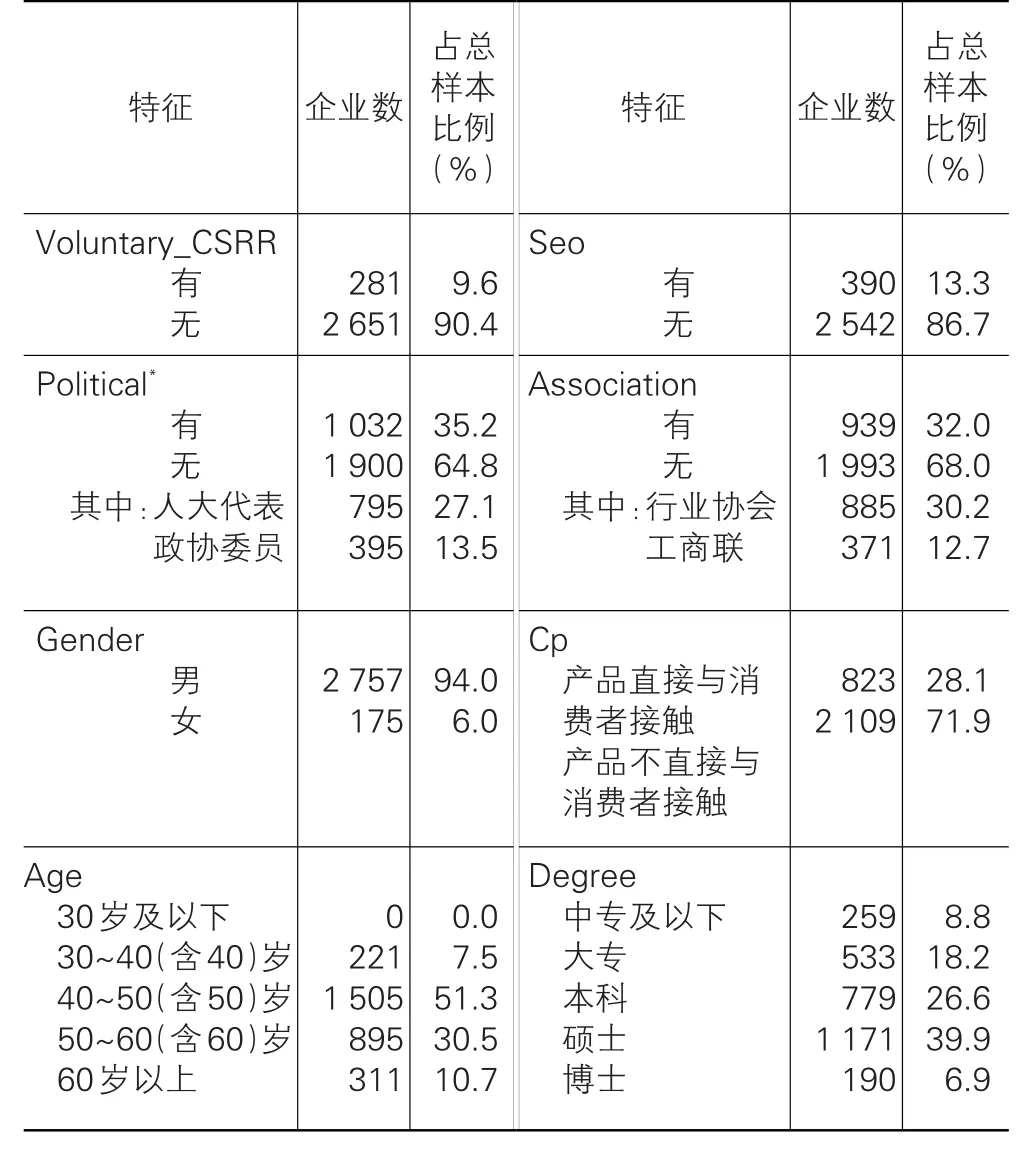

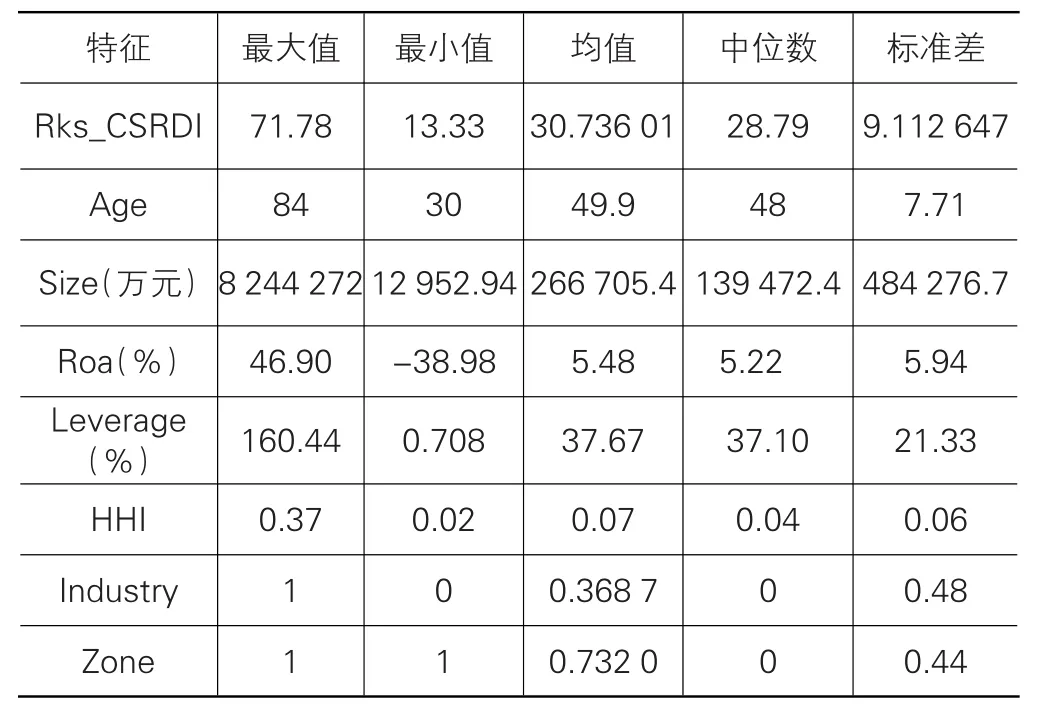

样本企业概况总结在表2和表3中。在所有2 932个样本中,有281个样本披露了社会责任报告,约占总样本的9.6%,表明我国民营企业披露社会责任报告的比例仍然较低;在披露社会责任报告企业中,社会责任信息披露水平最高分为71.8,最低为13.3分,表明当前我国民营企业社会责任信息总体披露水平较低,且不同企业差异较大,“良莠不齐”现象突出。在全部样本中,男性民营企业家为2 757个(94.0%),且大部分集中在40~60岁之间。文化程度在大专及以上的占总体的91.2%,中专及以下仅有259个样本,占总体8.8%。1 032个样本为人大代表或政协委员,其中795个样本为人大代表,395个样本为政协委员。拥有协会关系网络的企业家为939人,其中885个样本为行业协会会员,371个样本为工商联成员。企业规模最大为824.43亿元,最小为1.30亿元。公司盈利能力最高为46.90%,最低为-38.98%。资产负债率最高为160.44%,最低为0.71%。390家企业在社会责任报告披露第2年有增发或配股预案,占总体13.3%。823家企业产品直接与消费者接触,占总体28.1%。这些数据反映出我国民营企业在规模、效益和社会责任信息披露上的较大差异。

表2 样本企业概况(样本数=2 932)

表3 样本企业概况(续)(样本数=2 932)

(二)回归分析结果

当因变量为社会责任报告是否披露(Voluntary_CSRR)时,变量数据具有排序特征,在研究中,本文选择了有序Logistic模型回归检验;当因变量为社会责任信息披露水平(Rks_CSRDI)时,鉴于绝大部分上市公司(2 651家,占全部样本90.4%)未披露社会责任报告,若采用普通回归模型(Ols)进行分析会产生较大偏差,因此本文选择Tobit模型回归检验,以避免因为大部分变量为0时产生的测度偏差。

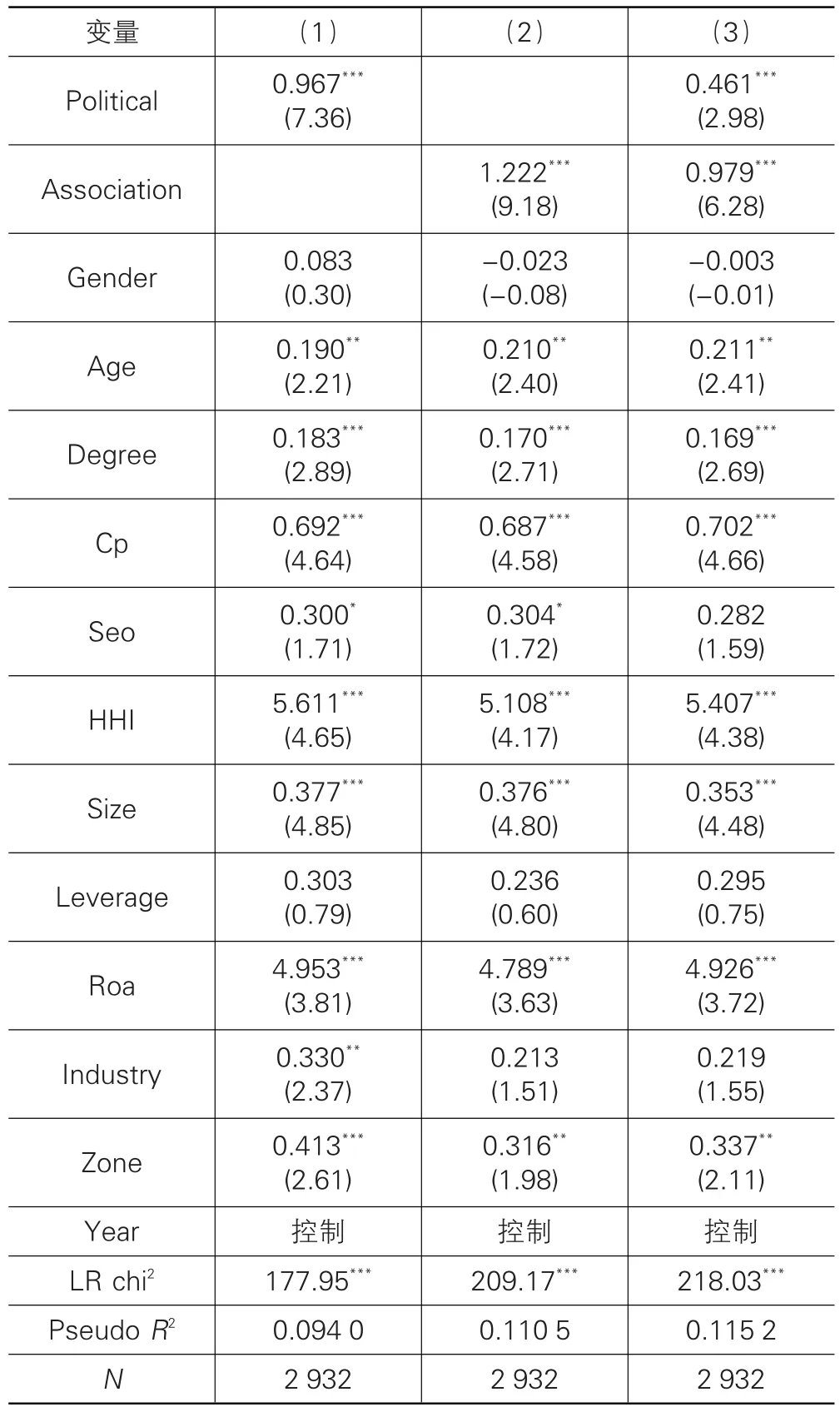

(1)Logistic回归分析。表4中,模型(1)至模型(2)分别表示当单独考虑政治关系网络、协会关系网络时的回归结果,而模型(3)加入全部变量的回归结果。通过比较三个模型的回归结果,我们发现政治关系网络、行业协会关系网络的显著性水平并无明显变化。在模型(3)中,政治关系网络与企业社会责任信息披露行为在1%的水平上显著正相关,说明那些具有政治关系网络的民营企业越可能披露社会责任报告,假设1获得了支持。董事长的协会关系网络与社会责任信息披露行为在1%的水平上显著正相关,说明那些具有协会关系网络的民营企业越可能披露社会责任报告,假设2获得了支持。

表4 Logistic回归分析结果

(2)Tobit回归分析。在表5中,模型(4)至模型(5)分别表示当单独考虑政治关系网络、协会关系网络时的回归结果,而模型(6)是加入全部变量的回归结果。通过对三个回归结果的比较分析,我们发现政治关系网络对民营企业社会责任信息披露水平影响的显著性从1%下降为10%,而协会关系网络对民营企业社会责任信息披露水平的显著性并无变化。这说明,民营企业家政治关系网络对社会责任信息披露水平的影响被其他变量所稀释。

由表5模型(6)可以看出,政治关系网络与民营企业社会责任信息披露水平之间显著正相关(β=2.194,p<0.1),说明拥有人大代表或政协委员身份的民营企业披露的社会责任信息披露水平越高。这表明,政治关系网络的确有可能给民营企业带来了利益,民营企业也会投入更多资源和精力去履行社会责任,同时积极对履行社会责任的相关行为进行披露。另一种可能的解释是,拥有政治关系网络的企业的确比其他企业在履行并披露社会责任信息方面面临更多来自政府和社会的压力。协会关系网络与企业社会责任信息披露水平之间显著正相关(β=3.635,p<0.01),说明加入行业协会或工商联的民营企业披露的社会责任信息披露水平越高。这可能是因为,行业协会的成员或地方工商联成员一般都是规模较大的企业,它们资源相对丰富,而且受政府和社会关注的程度也更高,协会会员或工商联成员同时肩负着维护协会和工商联社会责任形象的重任。

表5 Tobit回归分析结果

(三)稳健性检验

为了增进上述结论的可靠性,我们做了如下稳健性检验:①本研究将样本控制在企业家拥有至少50%权益的企业重新带入各个模型进行分析,发现结果与文中结果基本一致;②由于在样本考察期间内(2009-2012),可能存在部分企业家由于升迁、调动或年龄等原因而发生变更,会产生一些过渡性影响,因此,我们剔除了这类样本重新进行分析,其结果与文中的结果基本一致,表明文中结果较为稳健。

五、研究结论与启示

本文以2009-2012年A股民营上市公司为样本,从企业政治网络战略的视角研究了民营企业社会责任信息披露的动机。在控制了民营企业的组织因素及企业家个体人力资本控制变量后发现,政治关系网络、协会关系网络均对民营企业社会责任报告披露倾向和社会责任信息披露水平有显著的正向影响。

本文贡献主要体现在:①现有关于中国企业社会责任信息披露动机的解释主要集中在提升公司价值或财务绩效层面,却无法取得一致结论。本文从一个新的视角研究了企业社会责任信息披露的动机,为企业社会责任信息披露的政治动机提供了经验证据,丰富了现有关于企业社会责任信息披露行为的研究文献。②本文研究丰富了民营企业政治关联的文献。现有关于民营企业政治关联的文献集中在其给民营企业所带来的经济收益或者成本等方面,却没有对民营企业如何建立或强化政治关联做进一步的探讨,本文研究表明社会责任信息披露是民营企业建立或强化政治关联的一个重要途径。

本文的研究结论对企业管理者和政府具有实践指导价值。①本文研究发现民营企业社会责任信息披露并非单纯慈善的利他主义,而更多的是一种战略性的自利主义,即民营企业通过建立或强化政治关联,以获得更多政府支持的一种策略性行为。因此,对于那些在社会责任信息披露方面持观望态度的民营企业来说,在中国转型经济时期,由于市场法律保护机制等不健全,处于产权保护弱势地位的这类民营企业应该有意识地建立与培养企业的政治网络,通过采取一些合理有效的途径和方式,构建与政府之间的良好关系以获取诸如信贷、税收、补贴等政策支持这一重要的战略资源,特别是在政府需要民营企业积极参与履行社会责任并披露社会责任信息的现实背景下,这一类企业就应该积极地参与其中,从而避免由于企业的消极反应而导致公众、政府降低对企业的信任,最终影响企业价值和发展。②对政府而言,了解民营企业社会责任信息披露的动机有助于更好地制定、完善相关政策去引导民营企业社会责任信息披露行为。从近期来看,中国企业社会责任的发展并非是企业的一种自发行为,更多地体现了中央和各级地方政府的意志[4]。因此,政府需要通过出台相关政策引导的方式强化民营企业履行社会责任的意识。例如,政府可以对民营企业在环境保护、节能与新能源产业等领域给予财政补贴、税收优惠等政策倾斜,积极开展并推广信贷领域的绿色信贷政策,这既有助于民营企业实现价值增值和利润最大化的目标,密切政府与民营企业间的关系,也有助于间接推动民营企业主动积极地履行社会责任;从长远来看,要培养真正意义上的“社会责任驱动型”的民营企业,促进民营企业从“战略披露”层面建立健全社会责任信息披露机制,提升信息披露质量,避免将社会责任信息披露当作“政治网络战略”而做出的一种被动迎合的策略性行为,需要政府从减少对市场资源配置的干预着手,促进市场机制改革,完善法律制度环境,为民营企业发展创造一个公平、有序、健康的市场竞争环境,健全企业社会责任信息披露指引、独立第三方鉴证或审计体系,推动监督民营企业社会责任信息披露机制的完善。

[1]韩俊华,干胜道.国外社会责任会计理论与实证研究综述[J].华东经济管理,2013(6):150-154.

[2]Brammer S,Pavelin S.Voluntary Social Disclosures by Large UK Companies[J].Business Ethics:A European Review,2006,13(2/3):86-99.

[3]李正.企业社会责任与企业价值的相关性研究——来自沪深上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[4]郭洪涛.促进企业履行社会责任的制度建构——基于中国企业社会责任“阶段性”界定基础之上[J].华东经济管理,2011(3):20-24.

[5]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[6]张建同,朱立龙.企业的社会责任与企业绩效的相关性研究[J].华东经济管理,2007(7):94-97.

[7]张兆国,勒小翠,李庚秦.企业社会责任与财务绩效之间相互跨期影响实证研究[J].会计研究,2013(8):32-39.

[8]Orlitzky M,Schmidt F L,Rynes S L.Corporate Social and Fi⁃nancial Performance:A Mete-Analysis[J].Organization Stud⁃ies,2003,24(3):403-441.

[9]Schnietz K E,Epstein M J.Exploring Financial Value of a Reputation for Corporate Social Responsibility During a Crisis[J].Corporate Reputation Review,2005,7(4):327-345.

[10]Hoje Jo,Maretno A Harjoto.The Causal Effect of Corporate Governance on Corporate Social Responsibility[J].Journal of Business Ethics,2012,106(1):53-72.

[11]董进才,黄玮.集群企业社会责任行为互动机制研究——基于浙江省产业集群的多案例分析[J].华东经济管理,2012(7):128-135.

[12]张正勇,吉利.企业家人口背景特征与社会责任信息披露——来自我国上市公司社会责任报告的经验证据[J].中国人口·资源与环境,2013(4):50-56.

[13]Campbell D,Craven B,Shrives P.Voluntary Social Report⁃ing in Three FTSI Sectors:A Comment on Perception and Le⁃gitimacy[J].Accounting,Auditing and Accountability Jour⁃nal,2007,16(4):558-581.

[14]林亚清,赵曙明.政治网络战略、制度支持与战略柔性——恶性竞争的调节作用[J].管理世界,2013(4):82-90.

[15]余明桂,潘洪波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[16]Li H B,Meng L S,Zhang J S.Why Do Entrepreneurs Enter Politics?Evidence from China[J].Economic Inquiry,2006,44(3):559-578.

[17]Fan J P H,Wong T J,Zhang T Y.Politically Connected CEOs,Corporate Governance and Post IPO Performance of China's Newly Partially Privatized Firms[J].Journal of Fi⁃nancial Economics,2007,84(2):330-357.

[18]陈劲,李飞宇.社会资本:对技术创新的社会学诠释[J].科学学研究,2001(9):26-31.

[19]Hillman A J,Keim G D,Schule D.Corporate Political Activi⁃ty:A Review and Research Agenda[J].Journal of Manage⁃ment,2004,30(6):837-857.

[20]Porter M E,Kramer M R.Strategy and Society:The Link Be⁃tween Competitive Advantage and Corporate Social Responsi⁃bility[J].Harvard Business Review,2006,84(12):78-92.

[21]张建君,张志学.中国民营企业家的政治战略[J].管理世界,2005(7):94-105.

[22]Foster K.Association in the Embrace of an Authoritative State:State Domination of Society?[J].Studies in Compara⁃tive International Development,2011,35(4):84-109.

[23]吴军民.行业协会的组织运作:一种社会资本分析视角[J].管理世界,2005(10):83-91.

[24]翟华云.预算软约束下外部融资需求对企业社会责任披露的影响[J].中国人口·资源与环境,2010(9):107-113.

[25]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10):59-68.

[26]Thomas A S,Simerly R L.Internal Determinants of Corporate Social Performance:the Role of Top Managers[J].Academy of Management Proceedings,1995,56(2):411-41.

[27]孙德升.高管团队与企业社会责任:高阶理论的视角[J].科学学与科学技术管理,2009(4):88-193.

[28]沈洪涛,杨熠,吴奕彬.合规性、公司治理与社会责任信息披露[J].中国会计评论,2010(3):363-374.

[责任编辑:张兵]

Private Business Political Network Strategy and Social Responsibility Information Disclosure—Empirical Evidence from Social Responsibility Reports of China’s Listed Companies

ZHANG Zheng-yong1,2,JI Li3,MAO Hong-tao3

(1.School of Accounting,Nanjing University of Finance and Economics,Nanjing 210046,China;2.Business School,Nanjing University,Nanjing 210093,China;

3.School of Accounting,Southwestern University of Finance and Economics,Chengdu 611130,China)

Currently,the literature of corporate social responsibility information disclosure explores little on the relationship between corporate political network strategy and social responsibility information disclosure behavior.The paper makes an em⁃pirical analysis on the impacts of private business political network strategy on social responsibility information disclosure,by taking voluntary disclosure of social responsibility reports of A-share private listed companies from the year of 2009 to 2012 as the research object.It finds that both political relationship network and association relationship network have a significant posi⁃tive effect on the revealed tendencies of social responsibility reports and the disclosure level of social responsibility information of private business after the control of variables of organizational factors and entrepreneur individual human capital of private business.On the one hand,the paper offers a new perspective to understand the motivation of social responsibility information disclosure of private businesses under the conditions of economic transformation.On the other hand,it provides the enlighten⁃ments for the government to guide private businesses to fulfill their social responsibilities.

private business;political relationship network;association relationship network;social responsibility informa⁃tion disclosure;social responsibility report

F272

A

1007-5097(2014)06-0042-06

10.3969/j.issn.1007-5097.2014.06.008

2013-10-06

教育部人文社会科学青年基金项目(12YJCZH297);江苏高校哲学社会科学基金项目(2013SJD790008);中国博士后基金项目(2013M531334);江苏高校优势学科建设工程资助项目(PAPD)

张正勇(1983-),男,副教授,博士,博士后,研究方向:社会责任会计与报告,公司治理;

吉利(1978-),女,教授,硕士生导师,博士,研究方向:制度环境与企业社会责任;

毛洪涛(1970-),男,教授,博士生导师,博士,研究方向:信息披露与监管。