企业实施碳排放交易机制的成本负担分析

——以欧盟企业为例

2014-01-10肖志明林乔金

肖志明 林乔金

企业实施碳排放交易机制的成本负担分析

——以欧盟企业为例

肖志明1林乔金2

(1.福建江夏学院,福建 福州 350108;2.福州大学 阳光学院,福建 福州 350015)

碳排放交易机制在促进碳减排的同时,也给不同类型的企业带来了成本负担。欧盟是全球区域碳排放交易机制的先行者,通过实证研究欧盟企业实施碳排放交易机制的成本负担影响,将有助于我们更全面认识碳排放交易机制的积极作用和负面影响,为我国探索建立适合我国国情的碳排放交易机制和交易市场提供借鉴和启示。

欧盟;排放交易机制;企业成本

一、研究企业实施碳排放交易机制成本负担的意义

中共中央十八届三中全会明确提出要推行碳排放权交易,至2013年底,已有深圳、上海、北京、广州和天津等5个碳交易市场正式启动交易。排放交易机制是由政府相关部门根据大气环境容量的容纳能力,确定某一地域或某一行业在一定时间内的排放总量控制目标;然后将温室气体排放总量目标通过一定的方式(免费或拍卖方式)分解为若干排放许可配额,分配给各区域、各行业,企业根据需要在交易市场上进行买卖许可配额。减排成本高的企业会通过向市场购买排放许可配额而获得更多的排放许可量,减排成本低的企业会多减排而向市场出售企业多余的许可配额获取收益。

良好的减排机制既要具有促进减排的环境有效性,也要具有不会给企业带来过大成本负担的经济有效性。如果一项减排机制的实施,所实现的减排目标是以高昂的企业实施成本费用为代价,给企业带来额外的巨大经济负担,使其市场竞争力受到影响,这样的减排机制并不是较优的减排机制。当前我国对碳排放交易机制的研究,大多局限于碳排放交易机制体系内容及其积极减排的作用上;而对碳排放交易机制实施造成的企业成本负担、对相关产业和企业竞争力的影响都缺乏系统的研究,可以说还处于一个空白点,这远不能适应当前探索建立碳排放交易机制和交易市场的需要。

欧盟是实施碳排放交易机制和交易市场的先行者,1997年欧盟在《京都议定书》中承诺,作为《京都议定书》附件I的15个成员国一个整体,到2012年时温室气体排放量将比1990年至少削减8%。为了帮助成员国实现京都承诺,2005年欧盟开始实施“排放交易机制”(Emission Trading Scheme,简称“ETS机制”),这是全球第一个跨国型的碳排放交易机制。至今欧盟实施碳排放交易机制已经6年多时间,为实证研究碳排放交易机制提供了充足有效的数据和资料。对欧盟企业在实施欧盟ETS机制过程中所产生的相关成本费用进行分析,将有助于我们更全面认识碳排放交易机制积极作用和负面影响,也有助于我国在探索建立适合我国国情的碳排放交易机制和交易市场的过程中少走弯路。

二、企业实施排放交易机制所产生的成本费用界定和分类

这里分析的成本不是指为实现减排目标所需的技术设备成本,因为这种减排成本不论国家政府实施哪种政策手段控制碳排放,企业为实现减排目标所采取减排技术措施都会发生。而是指企业为参与碳排放交易机制,达到碳排放交易机制规则要求所投入的资源。具体地说包括前期准备实施排放交易机制花费的成本,建立相关制度达到参与排放交易机制规则要求所产生的费用,和参与市场交易所发生的成本。既包括为交易准备过程中发生的各项成本,也包括直接的交易费用。

根据上述对排放交易机制实施过程相关成本费用的界定,可以对欧盟企业在实施欧盟ETS机制过程中产生的成本费用分为三类:(1)早期实施成本——即在2005年1月欧盟ETS机制生效之前,企业为准备实施ETS交易机制要求所产生的成本;(2)ETS机制要求欧盟企业必须执行的监测(Monitoring)、报告(Reporting)和验证(Verification)费用(简称MRV费用);(3)交易成本。前面两种成本是ETS机制覆盖下所有企业都会发生的;而第三种交易成本只有进入碳交易市场进行排放配额买卖的企业才会产生。[1]

早期实施成本是开始实施ETS交易机制之前所发生的成本。包括:(1)企业为熟悉ETS机制相关规则和准则相关的学习和培训费用;(2)聘请相关咨询顾问公司的服务费;(3)对公司基准线排放量进行计算统计费用;(4)建立受ETS机制监管的排放设施交易帐户;(5)任何必要的资本设备的购买(如碳排放监测、数据录入和存储设备的购买)。早期实施的这部分成本大部分是固定成本。

监测、报告和验证费用是监测、报告和验证流程所产生的相关费用。因为ETS机制对企业排放装置,强制要求每年进行监测、报告和验证排放量,所以这部分成本每年都会持续发生。

交易成本是公司进入碳交易市场参与交易所发生的费用。配额交易相关的成本是可变的,因为这项费用依赖于碳交易量和交易金额。此外还有交易信息搜寻费用;如果企业是通过第三方间接交易,还会产生相关佣金费用。

对企业实施排放权交易机制的成本费用问题,实证调查研究分析是唯一有说服力的方法,由于这方面的分析遭遇了能否取得相关数据的困难,因此在当前文献中相关的实证研究是相当的少。

三、欧盟企业实施碳交易机制成本负担的调查

为了了解企业实施欧盟ETS机制所发生的成本费用问题,2009年都柏林大学对参与欧盟ETS机制第一阶段的爱尔兰公司所产生的成本费用进行了较详细和深入的调查(Jaraite,Convery and Di Maria 2009)。[2]本文的成本分析将引用都柏林大学的调查报告资料作为分析的数据来源。

调查产业涉及了除金属加工业,欧盟ETS机制所覆盖的所有产业。同时由于受访的企业拥有多个受ETS管制的装置设施,各装置规模也不同,因此可以得到不同规模装置之间的实施成本费用数据。当然在某些方面爱尔兰在欧盟成员国中并不具有典型性——该国的CO2排放中ETS机制部分比例并不高(大约30%左右),并且服务型经济产业正迅速发展,工业出口也主要集中于非能源密集型产业。

调查数据来源涉及到爱尔兰国家的27家公司,这些公司运行着欧盟ETS机制试验期所覆盖的106个装置,这27家受访公司占到了所有68家爱尔兰公司的39.7%和(2005-2007年)总配额的69.9%。根据受访公司已验证的碳排放量水平,我们将这些公司分为三种类型:大公司(平均每家公司每年在爱尔兰总的22.3百万吨排放配额中占到2%以上的份额),中型公司(所占排放配额占0.1%到2%的份额)和小公司(所占配额份额小于0.1%)。

四、欧盟企业实施碳排放交易机制的成本负担分析

(一)早期实施的成本状况

通过数据分析,本文对前期实施的固定建设成本被分为三种:1、内部管理成本;2、咨询费用;3、资本支出。

1、内部管理成本。在受访公司中25家公司发生了时间和职工方面的内部成本。一些公司为达到ETS机制要求,在早期实施准备过程中,招聘了新员工或进行人员调动工作安排,并安排时间专门组织实施相关的培训学习。

2、咨询费用。在调查中有12家公司在实施ETS机制中发生了相关咨询费用。这类咨询服务费用在3千欧元到5万欧元之间(平均是1.7万欧元)。调查发现排放配额越多的公司相比配额少的公司所发生的咨询费用越高。

3、资本支出。有9家公司发生了基建投资方面的资本支出,这类成本大概在5千欧元到88万欧元间,也是跟公司所拥有的配额数量有关。一家公司报告到,为实施ETS机制,公司不仅在有形资产方面要做一些必要的改变,无形资产方面也要做必要提升,如购置和提升为数据整理和报告二氧化碳排放量所需的信息技术。

其中5家公司在早期实施ETS机制过程中发生了上述所有三种成本费用,只有2家没有发生这三项成本费用中的任何一项。

受访公司按所发生的成本费用大小对早期实施的项目进行了排序。大多数公司认为,测量基准线排放和学习欧盟ETS机制的规则是早期实施准备过程中产生最多成本费用的两项;而申请配额和递交监测报告计划是费用最小的两项。

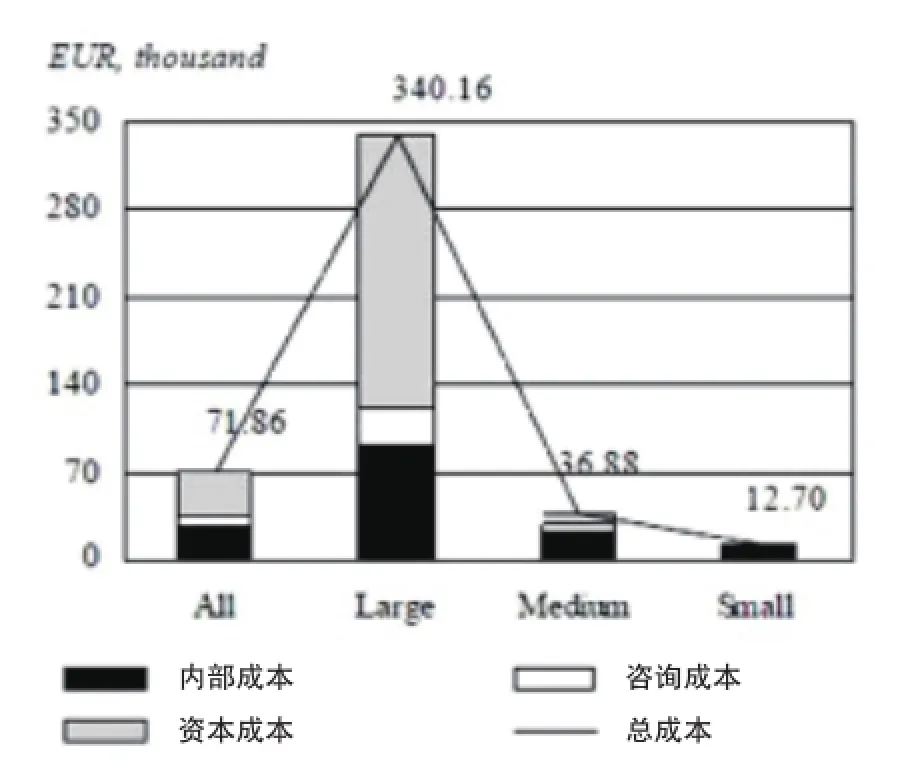

图1: 按公司规模划分,每类公司早期实施总的平均成本

图1和图2概括了受访公司早期实施的成本,以在ETS机制试验期过去三年(2005-2007年)中,所验证的每吨二氧化碳每家公司平均费用表示。

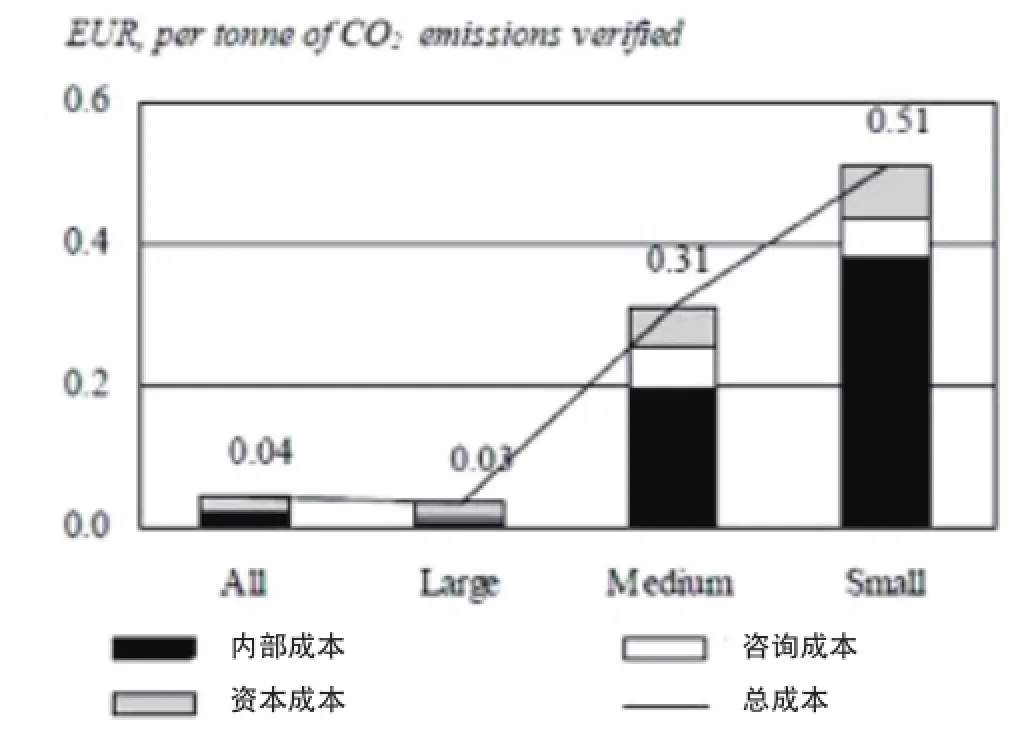

从图1中可以看出,在早期实施的投资支出平均额上,额配多的大公司花费比较多,平均花费是34万欧元,中型公司是3.69万欧元,小型公司是1.27万欧元。即额配多的大公司早期实施投资支出分别是中小型公司的10倍和30倍。然而在每吨碳排放量的单位成本上,配额少的小公司的单位成本就明显表现出比配额多的大公司高。如大公司单位排放量的早期实施成本是0.03欧元/吨CO2,而小公司是0.51欧元/吨CO2,小公司是大公司的17倍。

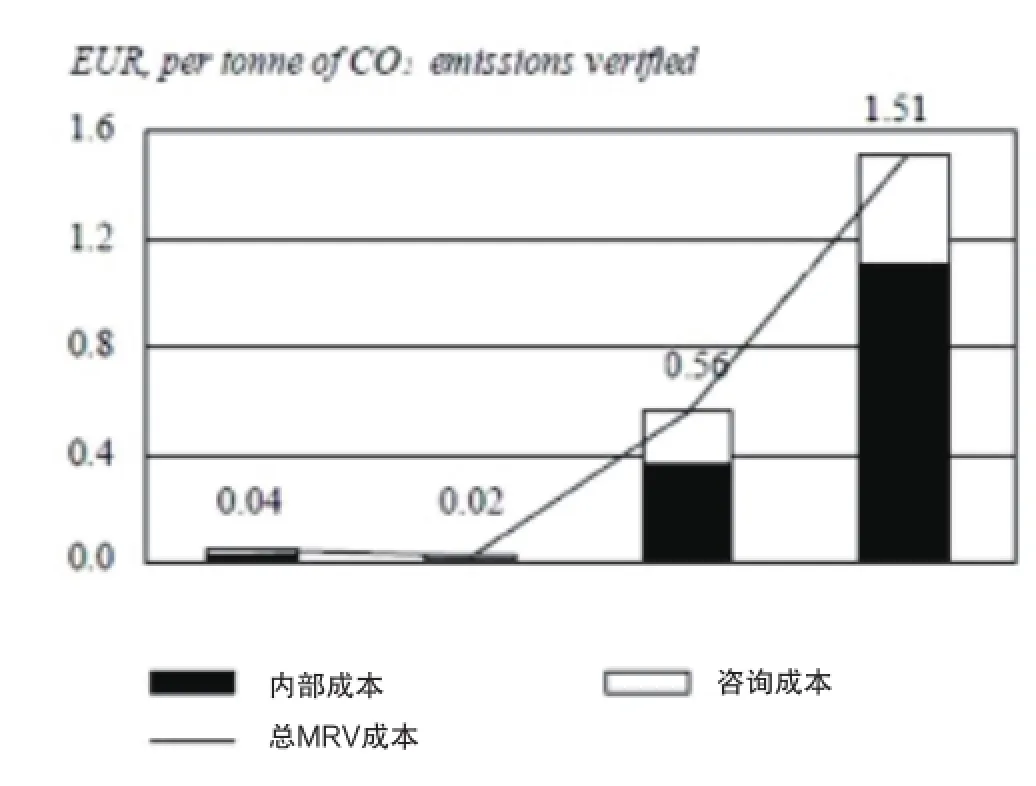

图2: 按公司规模划分,平均排放每吨CO2早期实施的单位成本

早期实施成本的构成上,在不同规模公司之间也表现不同。资本支出是大公司早期实施成本中的主要部分,而中小型公司的内部管理成本比资本支出和咨询费用之和还要高。大公司具有更高的资本支出成本有可能是因为监测要求。[3]大公司受到比小公司更严格的监测和报告要求,并且大公司经常有多个和复杂的排放源,这两点导致了大公司需要购买安装昂贵的监测设备。各类公司相对低的咨询费用说明,政府相关部门提供了良好的关于ETS机制实施方面的免费咨询服务,或者机制规则要求较清晰,没有必要进行外部咨询。

(二)监测、报告和验证费用(简称MRV费用)状况

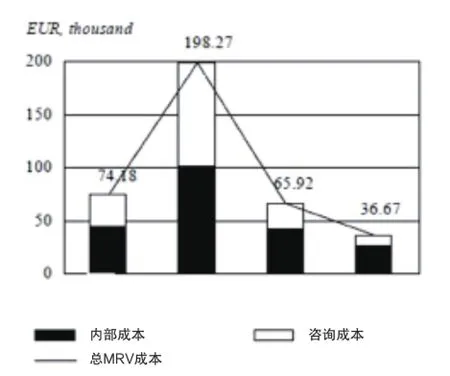

因为在欧盟ETS机制下,监测、报告和验证(MRV)流程是强制性的,因此所有实施排放交易机制的公司都会发生MRV费用。MRV费用包括内部(员工)费用和咨询验证费用,并且一般来说每年都会发生,因为MRV流程是在年度基础上进行的。图3和图4体现了MRV费用的大小、分布和构成。

图3: 各类公司的MRV费用构成图

与早期的实施成本一样,从总量上看,配额多的大公司发生较多的MRV费用,每年要花费19.8万欧元,小公司是3.67万欧元;但是小公司在单位碳排放的MRV费用明显要高出许多。如图2所示,小公司和大公司在单位每吨CO2的MRV费用之间的差异很大:大公司单位碳排放的MRV费用是0.02欧元/吨CO2,而小公司是1.51欧元/吨CO2,是大公司的76倍。MRV费用的构成与早期实施成本的构成存在差异。在MRV总的费用中咨询费用的比重比早期实施成本的比重大。对大公司来说,内部费用和咨询费用差不多;而对中小公司来说,内部费用大大超过咨询费用。

大公司较高比重的咨询费用,以及受访公司提供的资料证明大公司不仅关注是否达到ETS机制目标要求,还具有碳排放管理成本最小化的目标。[4]而小公司除为了达标外,很少有财力为其它目标去聘请咨询顾问,他们一般只为验证要求才寻求外部服务公司帮助。正如一个大公司在调查报告中就提及到,外部咨询顾问不仅帮助他们完成了必要的MRV流程,而且指出公司潜在的减排机会。此外在费用比例上,大公司在监测上花费比较多,他们更经常监测验证他们的碳排放,每周或每月都做监测,这正是高效管理碳排放所需。受调查的公司还揭示了,大多数公司在实施欧盟ETS机制之前没有对碳排放进行监测,而参与欧盟ETS机制已影响到了大多数公司的日常运营,增加了公司的内部管理费用。

图4: 各类公司单位碳排放的MRV费用构成图

(三)交易费用

与早期实施成本和MRV费用不同,交易费用是可变的,它们依赖于排放配额的交易量。在27家受访公司中,有11家公司在欧盟ETS机制实施的第一阶段进行了排放配额的交易:6家公司是售出配额,5家公司是买进配额。其余的16家公司没有在市场上进行买卖配额。有7家公司在第一阶段结束时还持有多余的排放配额在手上没有参与交易。

没有参与市场交易的16家公司被问及为什么不参与市场交易时,14家公司回答到他们公司不需要进行市场交易也可以达到碳减排目标。没有一家公司回答说因为交易费用的存在或市场配额价格太高让他们放弃参与市场交易。有15家公司回答他们持有多余的配额是因配额的价格太低而不想去参与交易。在参与交易的公司中,有的公司是直接交易,有的公司是通过第三方间接交易。在问及为什么通过第三方间接交易时,他们的回答是没有作直接交易的内部培训,及间接交易效率比自己去直接交易要高,此外较低的佣金费用也是重要吸引人的因素。碳排放交易市场的佣金费在2005年1月是每交易一吨CO2是0.1欧元,而到了2006年8月则下降到了0.06欧元/吨CO2。

这些调查数据表明欧盟ETS市场第一阶段末期,配额价格过低是这些公司不参与交易的主要原因,与交易相关的交易费用成本不是企业确定是否参与交易的重要影响因素。

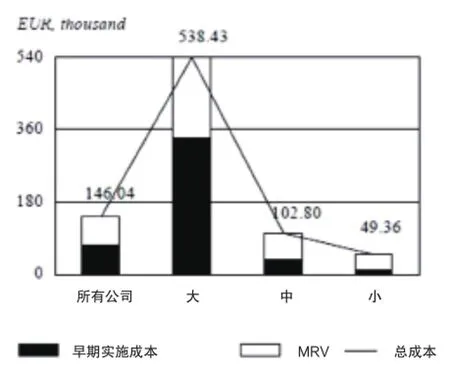

图5: 各类公司总的成本费用

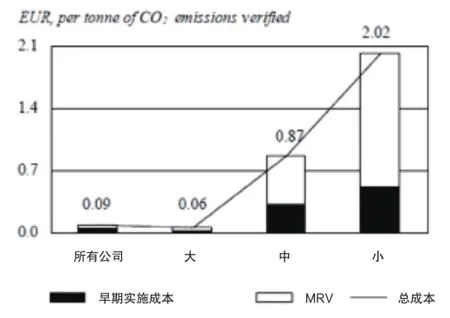

图6: 各类公司单位成本费用

(四)总的成本费用

总的成本费用包含了早期实施成本支出和MRV费用。图5和图6概括了大中小型公司在第一期实施ETS机制中所有成本费用的负担。成本分布显示,排放配额多的大公司承担成本费用总额在总量上要比小公司多;但对小公司来说单位每吨二氧化碳排放的成本费用(2.02欧元/吨CO2)比大公司(0.06欧元/吨CO2)要高出30多倍。

欧盟委员会在第一阶段试验期结束后,看到了小公司在实施ETS机制时的成本费用负担过重问题,对2012年以后阶段的欧盟ETS机制做出了修改。规定对排放量少于1万吨的企业可以选择退出这个交易机制,就是旨在纠正这种(大小公司)不成比例的成本问题。[5]但遗憾的是又规定企业退出的条件是要提交同等的解决措施和持续报告排放量。这样,排放配额小的公司退出ETS机制,将不会减少每年都有的MRV费用,这些小公司为了取得退出资格仍然要继续支付这些费用。

五、结论和建议

从欧盟企业实施实施碳排放交易机制的成本负担分析中可以看出,碳排放量多的大公司在实施ETS排放交易机制时,每吨只有0.06欧元的成本;并且这些大公司占据了欧盟ETS机制下大多数二氧化碳排放量,设计一个市场机制去限制这些大公司的二氧化碳排放,这些成本费用对它们来说是合理的。而欧盟区域内排放量小的公司在实施ETS机制时,其成本费用负担显示出了过重的问题,因此欧盟委员会为排放量小的企业,在2012年以后阶段的ETS机制中增加了退出交易机制。对拥有大量中小企业的发展中国家来说,在探索建立碳排放交易机制时,应一方面坚持发展权优先的原则,因为当前温室气体排放权仍是发展中国家的一项基本的发展权,是发展中国家生存与发展的基本需求;另一方面,在实施排放交易机制时,还要充分考虑到企业的成本负担的承受力,避免对企业竞争力和国家经济发展总体产生负面的影响。同时,由于中国已是最大的温室气体排放大国之一,随着经济的发展,国际社会给予中国的碳减排压力不断增强,因此在坚持发展权优先前提下,要坚持渐进性的原则去探索市场手段控制碳排放量。碳排放交易机制和市场发展路径上,可先建立自愿性区域碳排放交易市场,再实行自愿性与强制性混合型的区域碳排放交易市场;先建立耗能行业大企业碳排放交易市场再建立全国性碳排放交易市场。避免因碳排放交易机制的实施,增加排放量小企业的成本负担,影响中小企业竞争力和国家经济可持续发展。

[1] Joachim Schleich and Regina Betz.EU Emissions Trading and Transaction Costs for Small and Medium Sized Companies[J]. Intereconomics, 2004(5/6):121-123.

[2] DENNY ELLERMAN FANKJ.CONVERY CHRISTIAN DE PERTHUIS PRICING CARBON[M].the United Kindom: Cambridge university press 2010.

[3] Ulrich Oberndorfer, Klaus Rennings, Bedia Sahin.The Impacts of the European Emissions Trading Scheme on Competitiveness and Employment in Europe - a Literature Review. Center for European Economic Research Mannheim,2006(5). [EB/OL].http://www.wwf.fi/wwf/www/uploads/pdf/clearingthemist_fullreport_june2006. pdf.

[4] Robin Smale1, Murray Hartley, Cameron Hepburn, John Ward, Michael Grubb.The impact of CO2emissions trading on firm profits and market prices[J].Climate Policy ,2006(6):29–46.

[5] Verena Graichen, Dr. Felix Chr. Matthes, Lennart Mohr*, Dr. Katja Schumacher.Impacts of the EU ETS on industrial competitiveness in Germany[C/OL].2009(1).

责任编辑:胡燕京

The Analysis on the Cost Impacts of the EU Emissions Trading Scheme for Company

XIAO Zhi-ming LIN Qiao-jin

( Fujian Jiangxia University, Fuzhou 350108 ; School of Yangguang, Fuzhou University, Fuzhou 35007 China )

When Carbon emissions trading scheme promoted carbon reduction, it also added the different types of enterprises cost burden. The EU is the pioneer of the global regional carbon emissions trading mechanism, Empirical study on the cost burden impacts of the EU carbon emissions trading scheme for doing business, will help us more fully understand the positive role and negative impacts of the emissions trading scheme, provide a reference and inspiration for our exploring the establishment of a suitable carbon emissions trading mechanism.

EU; Emissions Trading Scheme; cost impacts

F062

A

1005-7110(2014)02-0056-06

2014-01-28

福建省社会科学规划项目“福建省碳金融体系构建思路和政策建议研究”(编号:2012C075)。

肖志明(1976-),男,福建福州人,福建江夏学院讲师,经济学博士,主要为低碳经济、国别经济比较研究方向;林乔金(1979-),女,福建福州人,福州大学阳光学院讲师,碳金融研究方向。