在校大学生理财行为的调查与分析

2014-01-04王晓燕刘文锦

王晓燕*,王 芳,刘文锦

(1.成都工业学院 工商管理系,成都 611730;2.中国民用航空飞行学院 计算机学院,成都 618307)

成都作为中国西部中心城市,其金融产品发展状况、消费水平以及教育水平在全国主要城市中具有较强的代表性,因此本文以成都市在校大学生作为研究对象,采取发放问卷采集数据的方法,在成都工业学院、西华大学、成都信息工程学院、中国民用航空飞行学院、四川师范大学影视学院等五所大学进行抽样调查,并通过发放不少于200份市场调查,共计500份问卷,回收有效问卷达463份,有效回收率达92.6%,能够保证抽样的普遍性和数量性。

一、大学生理财现状

(一)理财态度

大学生中表示“对未来有清晰规划”的占33.76%;“对理财产品感兴趣”的占89.17%;认为“应该和必须提前为退休养老做规划”的占89.81%,认为“个人财务管理能力对自己在未来能起到重要作用或是生活必需技能的”占92.99%。大学生的理财意识在逐步增强,对理财产品表示出关心和兴趣,客观上认同理财的重要性。

(二)理财知识

大学生中对个人信用不良对自身会造成影响表示“相当了解”的只占27.39%;因为不了解信用卡而选择不办理的占28.66%;对办理信用卡的原因解释为“无所谓,方便就办了”和“有礼品和积分优惠”的占50.96%;参加过学校举办的理财相关讲座或竞赛的占15.29%,而在了解理财知识的途径中,仅19.95%选择“主动上网查询,购买书籍或咨询于他人”,42.04%选择“老师上课传授”。可见大学生对信用知识、理财产品等问题的了解仍然不够,理财知识较为匮乏;对信用卡的使用存在极端化,要么不敢用,要么因乱用而引发个人信用记录的污点。

(三)理财行为

每月会把结余“存起来”的大学生占56.05%,其中仅有4.46%会“进行投资活动”;每月会坚持记账预算习惯的仅有12.10%,21.66%选择从不记账,每月有结余的占56.05%,无结余(包括“月光族”和“入不敷出型”)的占43.95%;选择会在校期间做些投资的占8.28%,有28.03%的表示“没想过”;除了一般的储蓄外有到银行办理过其他区业务的仅占17.2%。可见,大学生中真正能把理财理念落实到实际行动中的并不多。

二、大学生理财行为的特征及其原因

(一)理财“高态度”,但节流意识和规划意识不足

调查发现,当代大学生在特殊的时代背景下对“财商”这一概念比较认同,在追求财富时表现出来的态度比较积极。原因主要有:1)随着宏观经济环境看紧、物价上涨、生活成本提高,学生也感受到有必要为现在和将来作打算和规划;2)在大学里学生对每月手中的生活费用有了自主支配权,怎样更好地利用手里逐渐增多的钱成了他们最关注的问题;3)作为社会典型的先进文化阶层,他们善于接受新事物、新理念和新产品,部分学生开始了与股票、基金等投资工具的“初次接触”。

但从另一方面来看,很多学生不善于规划消费,经常过度消费,对远期的规划还相当茫然,由于不了解详细规划工具及方法,理财最终只成为一种“口头禅”而无实际行动,对大学生理财态度的调查结果如表1所示。

表1 大学生理财态度 %

(二)理财“缺知识”,获取知识和信息的渠道单一,对理财的理解存在片面性

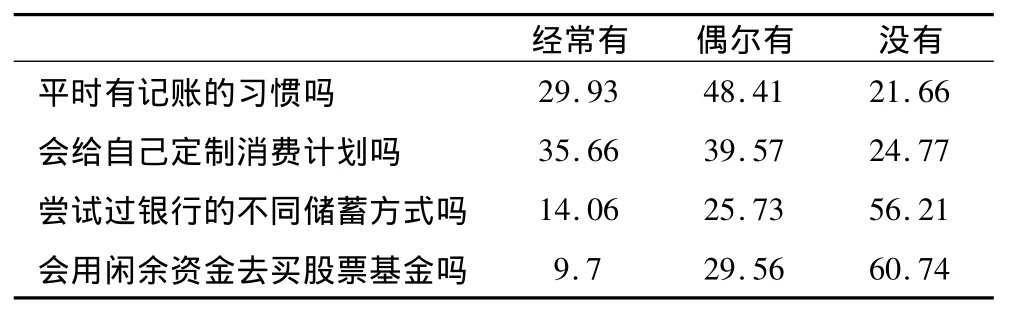

在调查中问到“你认为理财是什么”时,出现了“理财就是投资、赚钱或一味节约”,“没有收入就不必要学习理财”,“买彩票也是理财”等片面或错误的观念,足以看出学生的理财知识缺乏。很多大学生表面上虽然认同理财的重要性,但在实际行为中并不重视理财,因消费不节制导致财务危机,因信用不良造成未来的房贷和车贷、创业贷款受阻,因不了解理财渠道投资过于保守,因不懂得风险控制在投资中盲目自信、投机冒进。对大学生掌握有关金融、财务知识的调查结果如表2所示。

表2 大学生掌握有关金融、财务知识的调查结果 %

实际上,理财不等于投资,更不等于投机或节约。理财是贯穿人一生的长期规划,它的真谛在于教会每个人如何让我们的财务处于最佳的运行状态,从而提高生活的质量和品位。什么时候学习理财合适?我们认为从获得收入和独立支出的时候就应该开始接受理财教育。正如2003年美国国家经济教育委员会(NCEE)主席杜维尔(Duvall)在2002年公立学校个人理财教育状况的调查报告中所说:“在一个国家培养有见识的投资者和储蓄者、见多识广的消费者、高效率的劳动者、有责任的公民和全球经济的有力参与者中,理财教育是十分关键的。”所以,对大学生开展全方位多渠道的投资理财教育,其重要性和紧迫性不言而喻。

(三)理财执行力不够,不善于科学合理地预算、理财

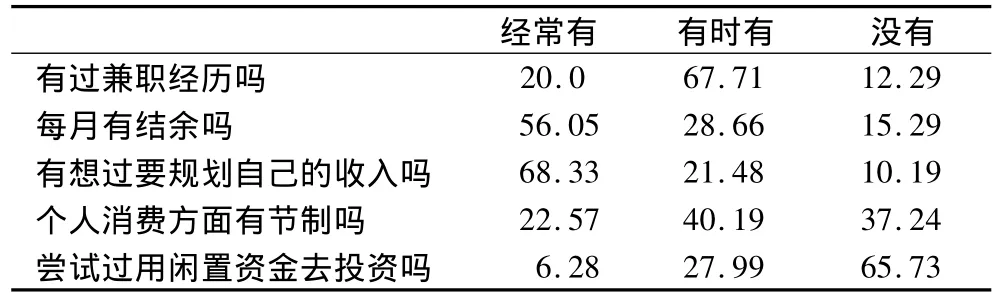

调查发现,很多大学生谈到理财往往都是“语言的巨人,行动的矮子”:他们日常消费支出不理智、不规划、无结余,月光族和负债族所占比例越来越大;他们不懂得通过记账或编制预算计划来控制消费,有些也只是简单地记账而不知如何分析和改善出现的“危机”;他们认为“储蓄储不出多少钱”,不善储蓄且储蓄方式单一;他们中少数学生会有投资,但也呈现投资项目单一、投资心理过于保守、风险承受能力较差的特征。对大学生参与理财活动的调查结果如表3所示,表明大学生的投资理财明显表现执行力不够。

表3 大学生参与理财活动的调查结果 %

综上所述,大学生在理财方面呈现出“态度积极、知识缺乏、行动不足”的特征趋势。那么如何能够帮助学生高效获取理财知识,进一步提高理财执行力呢?

三、建议

(一)培养大学生“勤俭节约、诚实守信、稳健理财”的财富性格

1)理财的核心是四个字:开源节流。大学生缺乏稳定的收入来源,对他们而言,节流意识的培养尤为重要。近年来在校大学生的整体消费能力不断提高,但盲目攀比、求名、求新、求异的消费心理严重,崇尚超前高消费的也大有人在。这些不健康的消费观会影响他们的生活观和价值观,导致他们在将来被动借债、陷入财务危机。作为学校,应该把消费道德列入思想政治教育范畴,教他们学会利弊权衡,不盲目攀比,养成勤俭节约的良好品质。此外,学校也可提供一些就业或兼职的机会,积极鼓励和提倡大学生课外兼职,在增长社会经验的同时更体会理财中“开源”“节流”并重的理念。

2)要加强学生的信用观教育。民无信不立,在当今市场经济社会,信用是每个人的立足之本,也是涉足社会的“通行证”。但很多学生因为不了解和不重视个人信用问题,滥用信用卡借债消费,最后为自己的“污点”买单,在未来到银行贷款受阻。对大学生进行信用道德教育,就是要培养大学生形成诚实守信,“及时还贷光荣、违约失信可耻”的思想观念,诚实守信才能积累自己的信用。

(二)引导大学生学习理财专业知识,培养基本理财技能

1)对于大学生来讲,在校期间最重要的不是增加财富,而是学习和接受理财概念及基本常识,为自己进入社会后的理财打下基础。调研发现,多数学生表达出希望通过更专业的渠道来学习理财知识。《个人理财规划》告诉我们,要想成功地投资理财,就需要更细致地去考虑自己一生中会历经哪些人生阶段,必须面对的现实就是要制定出一个个有效的计划来帮助自己达到目标,如消费规划、投资规划、子女教育规划、退休养老规划等重要理财目标。这门新兴的实用学科可以帮助学生树立理财意识、认识基本的理财产品。此外,会计学、经济学、金融学、财务管理等前序课程也是必须普及的。

2)学校可以与金融机构合作,让学生更多地了解与银行等金融机构打交道的常识和技巧。比如如何开户存钱,如何正确使用信用卡,如何通过银行来办理汇款,如何在银行购买基金等等,这些都是学生会遇到的现实问题。通过向学生介绍最新的投资工具、理财方式,让学生能够有机会了解最新、最前沿的理财知识,使其理财活动能和时代同步,这也是理财教育的一个基本环节。

3)学生可适当利用自己的闲散资金进行实践体验,增强自身理财技能。理财技巧需要学习积累,例如制定一个月消费计划,准备一本私人账簿记录每天的花销,利用多样化储蓄方式的组合达到最大的收益;关注股票、债券、基金等基本投资理财工具的资讯,找到适合自己的理财工具并尝试实践。学生通过亲身体验,学会合理应用和科学管理手中的零花钱,通过一些简单易学的方式让手中的钱财增值,必然能够更深切地感悟理财的真谛,在未来提高对财富的控制与管理能力。

(三)借鉴国外理财教育的经验

受到传统观念的影响,有些人认为大学生这个特殊群体没有稳定的收入来源、职业和资产,所以没有必要学习理财,理财是以后的事,等跨入社会后自然就能学会。这是个认识误区。一些发达国家是非常重视理财教育的,甚至从孩提时代就已经开展理财教育。在瑞典,小学教材中就有理财教育的内容;在英国,从2000年开始全国教学课程里已经包括了个人理财教育,大多数银行都为16岁以下的孩子开设了特别账户方便他们有效理财;在日本,很多家长会要求孩子准备一本记录每个月零用钱收支情况的账本;在美国,家长主张孩子靠打工挣零花钱,鼓励他们参与市场投资,进行模拟成人生活开支训练。

国外理财教育的实践与经验说明,理财教育应该越早越好,相比之下,我们从大学开始理财教育起步已经较晚了。这也对我国传统教育制度改革提出了新的理念和方向:学校在教育学生成材的同时,也应该教他们怎样理财,加强对他们财商的培养和引导。这不仅是对学生负责,也是对社会负责。

四、结语

在当前中国经济高增长、高通胀形势下,掌握经济知识、善于管理财产已成为现代人适应生存的必备素质。著名投资家巴菲特(Warren Buffett)说过:理财,重要的是性格,而非智力。对于大学生而言,作为未来社会发展的动力,接受理财教育,逐渐形成善于理财的品质和能力,不亚于掌握一门专业本领。因此,加强对大学生进行理财观引导、理财知识教育和理财技巧培养,是我国高等教育国际化背景下人才培养的重要思路。

[1]中国平安,零点研究咨询集团,新浪财经.中国平安国人财商指数报告 2011[EB/OL].[2011 -08 -04].http://www.doc88.com/p -147667834316.html.

[2]朱玲.基于认知偏差的高校学生理财行为研究:南京高校学生理财调查的SEM实证检验[D].南京:南京工业大学,2008.

[3]周雨风.当代大学生个人理财教育与消费道德引导[J].商场现代化,2007(2):190-191.

[4]李建之.欧美家庭的理财教育[J].理财周刊:月末版,2004(4):66-69.

[5]肖璐.美国个人理财教育及对我国的借鉴意义[J].金融与经济,2006(4):32-33.

[6]曾庆东,李志春.在校大学生消费情况分析及科学理财模式的构建[J].理工高教研究,2007(4):40-43.

[7]National Council of Economic Education(2003).Survey of the status economic and personal financial education in our national schools in 2002[EB/OL].[2006 - 08 - 19].http//www.ncee.net/about/survey2002/.html.