2013年世界船舶市场评述与未来展望

2014-01-04沈苏雯刘方琦

李 源 秦 琦 祁 斌 沈苏雯 刘方琦

(中国船舶及海洋工程设计研究院 上海 200011)

经济背景

2013年,世界经济进入另一个转变过程,先进经济体的增长逐步增强,而越来越多的新兴经济体正在从周期性的高峰下滑。虽然全球经济的增长率大部分仍由新兴市场经济体贡献,但它们的增长已经减缓,且面临着全球金融条件收紧的挑战。

美国经济仍然处于世界经济局势的核心位置,强势影响着世界经济的发展。在财政政策和货币政策收紧预期的影响下,随着房地产部门的复苏、银行贷款条件的放宽和借债的增加,美国的经济活动已开始重新加速。欧洲方面,核心经济体呈现出一些复苏迹象,消费者和企业的乐观情绪增强。但南部边缘国家的处境依然困难,提高竞争力和增加出口方面的进展还不够,不足以抵消国内需求疲软的影响。新兴市场经济体的增长放缓值得关注,因为它既是周期性因素产物,又是潜在产出增长率下降的表现。

总之,金融危机后的复苏仍在缓慢继续。然而,原有下行的风险依然存在,并伴随新的风险浮现。各种经济体都面临着政策调整、结构性改革和促进产出的挑战,并在保证增长的同时需要防范通货膨胀和金融稳定性风险。另外,美国的货币政策将对世界各经济体(尤其是财政状况较为薄弱或通胀率较高的国家)造成巨大的影响,因此应及时对汇率的变化做出相应调整,保持财政的可持续性,维持宏观经济的有序状态。

1 世界航运市场

1.1 世界航运市场

相比2012年的世界航运市场,2013年的情况总体有所好转,但受全球经济增速放缓的影响,仍不属于完全走出低谷。干散货、油运、集装箱这三大主要海运市场的表现不尽相同,其中干散货航运市场已有所回暖,表现好于另外两个市场。随着新船交付量的逐步降低,供需缺口也将逐步缩小,但由于过剩运力的消化仍需时间,因此仍不能过于乐观。油运市场中,不论是原油还是成品油,均处于低迷不振状态,虽然油船运力增速不高,但需求增幅更低,未来短期内或会因为经济复苏而提高需求量,但长期来看,替代能源将逐步扩大市场份额,因此需谨慎对待。集装箱航运市场是三大主要市场中受运力过剩影响最大的一方,近年来运力增速始终保持在较高位;总体表现是回升态势疲软,且短期内需求量难以出现较强劲的提升,因此很难出现较好的复苏状况。

1.1.1 干散货航运市场

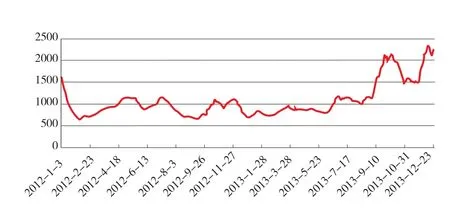

2013年,BDI(波罗的海干散货指数)总体呈现出上升态势,有初步回暖迹象。上半年BDI增长的主要原因除了谷物旺季、短期货量释放外,还有参与波罗的海航运交易所远期运费协议(FFA)的资金推动等因素,而中国因素的影响则较小,BDI年初仅为700点,到7月1日时达到1 179点。进入下半年,受益于中国经济改善的预期、煤炭和谷物进口需求上涨、澳矿巨头出货力度加大、以及黑德兰港铁矿石的价格优势,BDI整体呈现一种快速拉升状态,尤其是9月,月初时BDI为1 139点,而到9月25日时则已达到2 127点的年内高位,指数几乎上涨1 000点。随后,BDI在经历了近1个多月的回调后甚至再降至最低1 483点;而在年末传统旺季,又将指数重新拉升到2 000点以上,并于12月12日达到年内最高的2 337点。2013年BDI全年均值为1 205.68点,同比增长31.02%,市场出现近年来难得一见的“小阳春”。运力供需方面,据克拉克松预计,2013年全球干散货海运需求41.1亿吨,同比增长4.1%,而同期新增运力约6%,相比2012年的增幅已有较大回落。不过由于之前几年运力增长过快,总运力基数仍处于高位。据统计,2007年至今干散货海运量累计增长约30%,而运力规模却增长了80%以上。运力过剩情况依旧不容乐观。

表1 2011~2014年世界主要经济体经济增长率 %

图1 2012~2013年BDI走势图

1.1.2 油运市场

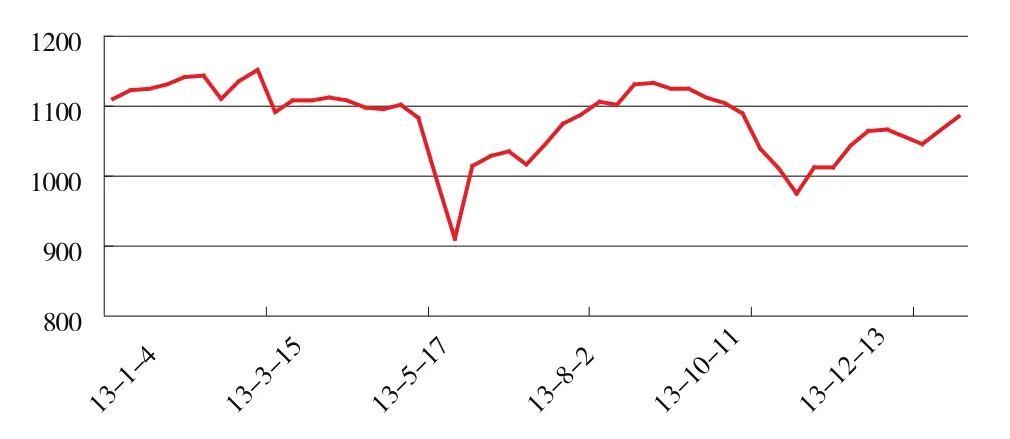

与干散货航运市场相反,国际油船运输市场2013年的情况较为低迷。原油方面,中国对于原油的需求增速有所放缓(1~10月原油进口总量同比增幅3.2%),而作为世界最大原油进口国的美国在大力发展页岩气及增加国内石油开采的政策下,对外能源依存度持续下降,原油依存度已从90年代的60%以上回落至目前的50%以下,这些因素均抑制了石油海运需求的增长。据克拉克松统计,2013年全年的石油海运量增长幅度为1.4%,而同期的新增运力达3.1%,运力过剩情况有所加剧。成品油方面,由于环保、市场等因素影响,欧洲和澳洲关闭了大量炼化工厂,导致该区域对原油运输的需求转化为对成品油的需求,因此表现稍好于原油。总体来看,2013年BDTI(波罗的海原油运价指数)和BCTI(波罗的海成品油运价指数)呈振荡下行趋势,比2012年又下滑一个台阶,就算经历圣诞高峰的大幅反弹后,全年均值同比也下跌不少,其中BDTI全年均值629点,同比下跌12.52%,BCTI均值619点,同比下跌3.43%。

图2 2012~2013年BDTI走势图

1.1.3 集装箱航运市场

图3 2012~2013年BCTI走势图

2013年,全球经济的缓慢复苏带来了贸易量的温和反弹,集装箱海运需求量也因此有所上升,全年预计达到1.63亿标准箱,同比增长约5.2%,不过同期的运力增幅约为7%,高于需求增长,造成国际集装箱海运市场整体回升势头不强。另外,由于2013年大船集中交付,截止11月份,全球约88%的10 000标准箱以上,以及约40%的7 500~9 999标准箱级集装箱船集中在欧线,美线集中了全球34%的7 500~9 999标准箱级和7%的10 000标准箱级及以上集装箱船,从而造成欧美航线供需结构进一步失衡。主流公司“联合提价”成为班轮公司除降速、闲置运力等手段以外主要改善经营的措施,但由于缺乏货量支撑,基本在上涨之后就会回调,供需关系依旧是决定运价的根本因素。不过一些大公司得益于规模效益,盈利能力相对较强。马士基、地中海和达飞的P3联盟若能成功,短期内将有利于市场低迷时期的联合提价,但一些没有大船的小公司却会因生存空间遭到进一步挤压而被市场淘汰。据统计,CCFI(中国出口集装箱运价指数)2013年全年均值为1 081.8点,同比下跌7.61%。随着全球经济的复苏,有机构预测2014年世界集装箱海运量同比增幅将达到6%左右,与同期集装箱船队总运力增长相同,供需缺口得以控制。

1.2 世界商船队保有量

据ISL统计,截至2013年10月1日,世界商船队(下文除非特别说明,所统计船舶均指300总吨及以上吨位的船舶)保有量为49 422艘、159 376.3万载重吨,以DWT计同比增长5.29%,增幅较去年有所下降。其中,散货船增幅明显放缓,其2012年1月至2013年1月间增幅达10.17%,但是2013年初至10月增幅仅为4.32%。2013年增幅不如2012年的还有原油/成品油船,其增幅减少了近一半,客船增幅减少了56%。OBO及其他散货船从2012年近20%的增幅降至今年前10月仅6.11%。集装箱船和杂货船增幅都略有减少。化学品船增幅则增加了1倍,另外液化气运输船表现抢眼,其2012年全年DWT增幅仅为0.45%,而2013年前10月的DWT增幅为3.15%,较2012年翻了6倍。

图4 2013年CCFI走势图

在船龄结构上,从ISL的数据可以看出,以DWT计,全球商船队5年及以下的船舶所占比例在40.6%左右,与去年同期差别不大,20年以上船龄的老龄船比例为10.4%,较去年同期下降4个百分点。从世界主要航运国家/地区商船队统计中可以看出:全球商船队规模发展很快,旧船淘汰加速和船队扩张,使得平均船龄持续年轻化,目前全球商船平均船龄在13.8年。

从船型来看,目前最年轻的船队为集装箱船,以DWT计,其20年以上船龄所占比例仅为5.8%,替代了往年化学品船最年轻船队的地位。杂货船和客船/客货船平均年龄较大,20年以上船龄所占比例达31.9%和39.6%,而且客船/客货船的5年以下新船比例仅为13.2%,老龄化严重。散货船中5年以下新船比例最高,为51.2%。

从航运国家/地区来看,截至2013年7月1日,世界排名前十位的航运国家/地区依次为希腊、日本、中国、德国、韩国、挪威、美国、中国台湾、新加坡、丹麦,其可控商船队保有量总计达到了23 324艘,共112 204.9万载重吨(统计船舶在1 000 GT及以上),以载重吨计占世界商船队总

量的71.8%。其中方便旗船队达87 628.1万载重吨,占该十国/地区总量的78.1%。与2012年的数据对比可看出,前十个国家排名变化不大,但以载重吨计,其可控船队总量增长了26.7%,是两年来全球商船保有量增长率的2倍有余,使得前十国的船队占比持续上升。

表2 世界商船队船舶保有量

表3 世界商船队船龄结构

表4 世界主要航运国家/地区商船队统计

2 世界船舶建造市场

2.1 新船订单量

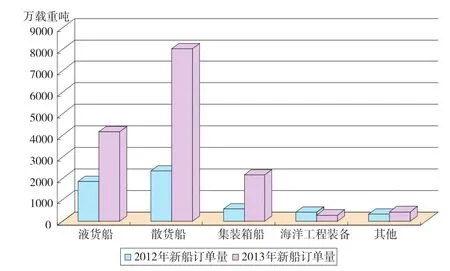

在经历连续两年的新船订单量下滑后,2013年世界新造船市场再次出现了明显强劲的反弹,据LR统计,2013年世界新船订单量再次突破亿吨,达到3 473艘、1.5亿载重吨,同比增幅分别达到28%和172%。三大主力船型均表现抢眼,而海洋工程装备新船订单出现了近年来的首次下滑。详见图5。

新船订单量如此大幅增长的主要原因包括:

图5 2012~2013年世界主要船型的新船订单量统计

(1)航运市场的逐步好转拉动了新造船市场,从2013年第一季度开始,克拉克松海运价格指数持续上涨,从1月份的9 144美元/天增涨到12月初的15 189美元/天。

(2)油价高企和规则规范的制定与生效促进了船东更新换代船舶,例如以远东-欧洲航线为例,一艘13 500 TEU集装箱船的单箱运输成本比4 250 TEU集装箱船的单箱成本低17%,比5 700 TEU集装箱船的单箱成本低13%。

(3)拆解量的增加有利于运力的减少,进而增加新船订购需求。据ISL统计,2011~2013年,大量液货船和干货船得以拆解,2011年全年拆解量达到4 804万载重吨,2012年为5 859万载重吨,2013年前10个月的拆解量为3 159万载重吨,其中2013年的油船拆解量为1 230万载重吨,包括22艘VLCC。

(4)运输结构和贸易结构的变化也影响了新船订单需求,据了解,油运贸易路线的变化增加了部分原油船型的需求量,例如西非原油出口的增长提振了VLCC需求。

(5)新船价格较低推动了新船订单量的增长,以8 800 TEU集装箱船为例,2013年初新船价格较2008年底下降了41%。据希腊有关报告分析,船东持续订造新船的一个重要因素是目前船价太低。抄底需求的激增助推了今年新船市场火热局面。据LR统计,2013年散货船新船订单排名前十位的船东大多数是非主流船东,液货船有部分主流船东参与新船订单,集装箱船的主流船东相对更多。

今年大量订购新船的船东呈现出年轻化趋势,例如Scorpio公司今年订购了43艘散货船和61艘液货船,该公司是近期才进入干散货市场的船东。当然,这种抄底需求既包含自营船东对未来市场的看好,也来自投机商的短期行为,后者的行为从长期看是不利于船市复苏的,具体而言:

(1)液货船:2013年液货船新船订单量为717艘、4 170万载重吨,同比分别增长87.2%和123.5%。主要订购的船型包括原油/成品油船(以DWT计,同比增加568%)、化学品/成品油船(以DWT计,同比增加214%)、LPG船(以DWT计,同比增加210%)、化学品船(以DWT计,同比增加108%)、原油船(以DWT计,同比增加92%)。

(2)散货船:2013年散货船新船订单量为970艘、8 036万载重吨,同比分别增长180.3%和243.1%,其中矿砂船从去年的0艘增加到26艘。

(3)集装箱船:2013年集装箱船新船订单量为242艘、189.6万标准箱,同比分别增长124.0%和267.3%,其中8 700~9 999 TEU之间的订单量为74艘,10 000 TEU及以上的订单量为70艘(其中18 000 TEU以上的集装箱船订单量达到16艘)。

(4)海洋工程装备:2013年海洋工程装备新船订单量为571艘、286.9万载重吨,同比分别减少1%和31.3%。订单量下降的主要原因是前几年大型海洋工程装备订购量过多,例如钻井船2012年的订单量为35艘,2013年急剧减少至11艘。2013年大型海洋工程装备中表现最佳的船型是自升式钻井平台,订单量达到58艘、16.6万载重吨,同比分别增长176%和245%。

他撰写和翻译科普著作——《大流感——最致命瘟疫的史诗》就出自他的手笔,DNA结构发现者詹姆斯·沃森的传记《基因女郎伽莫夫——发现双螺旋之后》和访谈录《DNA博士》等书也是他和团队翻译完成的。博闻强识,幽默风趣,“钟氏”译笔有一种独特的魅力。

从主要建造国家的接单情况来看,以DWT计,2013年中国的新船接单规模仍然排名世界第一,韩国排名第二,日本排名第三,不过日本新船订单量份额同比减少8个百分点,其接单量仅为中国的1/3和韩国的1/2,见图6。从订单船型的分布来看,散货船方面,中国仍然占据绝对的竞争优势,接单吨位量占全球散货船新船订单量的60.7%,而且中国的接单规模排名世界首位主要依赖于散货船订单,以DWT计散货船订单约占中国新船订单量的70.0%。液货船、集装箱船、海工装备等船型方面,中国的接单量(以DWT计)几乎仅为韩国接单量的1/2。可见,中国在散货船以外的船型上仍与韩国保持一定的差距,这一点可以通过接单金额予以验证,据统计,今年前11个月,我国新船订单的平均价格为1 649.3美元/CGT,而韩国新船订单价格为2 668.6美元/CGT。

图6 2013年主要造船国家的接单份额 (以载重吨计)

2.2 完工量

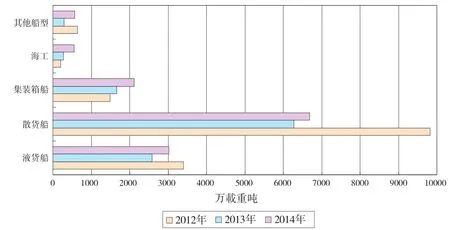

据LR统计,2013年世界造船完工量约为3 664艘、11 089万载重吨,同比分别下降9.0%和28.7%,成为上一次船市上升期以来完工量的同比首次下降,这意味着船舶建造市场在2013年出现了深度调整态势。从世界主要造船国家的完工量来看,2013年中国、韩国和日本的完工量分别为4 528万载重吨、3 329万载重吨和2 485万载重吨,同比分别减少2 127万载重吨、1 551万载重吨和478万载重吨,由此可见,中国和韩国的船厂在2013年的调整中影响更深。

图7 2012年~2014年主要船型的完工量统计

图8 世界各船型手持订单量占船队保有量比例

对于2014年的完工量,据预测,按船型统计,2014年主要船型(除客船外)完工量较2013年均将出现增加,这主要得益于2013年大量新船的订购,集装箱船和海工装备的完工量同比增幅将分别达到27.7%和105%,而且这两型船舶的完工量均超过2012年完工量,液货船和散货船的完工量将低于2012年,详见图7。整体而言,2014年的新船完工交付压力仍然存在,但不同船型之间存在差异。

2.3 手持订单量

据ISL统计,截至2013年7月1日,世界船舶市场手持订单量为3 431艘、2.3亿载重吨,同比分别下降25.2%和17.85%,延续2012年的下降趋势,其中油船、散货船、集装箱船和杂货船的手持订单量同比继续减少,而化学品船和液化气船、客船的手持订单量却出现了同比增加,这说明2012年7月1日~2013年7月1日这两型船舶出现了大量新船订单。

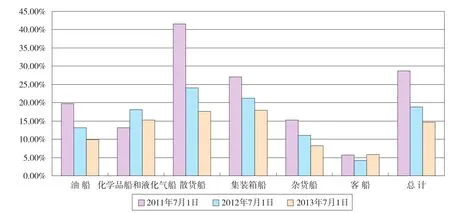

从船舶手持订单量占船队保有量的比例来看,变化趋势与上述相似。世界船舶手持订单量占船舶保有量的比例从2012年7月1日的18.8%下降至2013年7月1日的14.6%,延续下降趋势。不过值得注意的是,这一比例的下降幅度明显放缓,2013年较2012年减少了4.2%,而2012年较2011年减少了9.9%,因此,世界船舶市场的下滑趋势已经放缓,目前处于筑底过程。具体到各船型来看,除客船以外的所有船型的这一比例都延续下降趋势,油船的手持订单量占船舶保有量的比例已经下降至10%以下,散货船的这一比例(17.6%)目前已低于集装箱船(18.00%),详见图8。

2.4 主要船型价格

2013年世界三大主力船型及液货船的新船价格较过去有所回暖,绝大部分船型价格全年呈稳定上扬趋势,有三型船的涨幅超过10%。散货船中表现最好的是好望角型,与年初相比涨幅达14.13%,其余涨幅也在4.7%~7%之间,好望角型和小灵便型价格甚至已高于2011年同期;油船方面,苏伊士型和VLCC在上半年价格略有下降,下半年有所回升,与年初相比平均降幅不到1.3%,灵便型和阿芙拉型则稳定上扬;液货船方面,LNG船价格小幅下降,降幅在0.75%左右;LPG船价格倒是有所回暖,有2.14%的涨幅;集装箱船里面,6 700 TEU和8 800 TEU两型分别有13.04%和10.46%的涨幅,另外三型也有平均5%左右的涨幅,集装箱船整体表现较好。

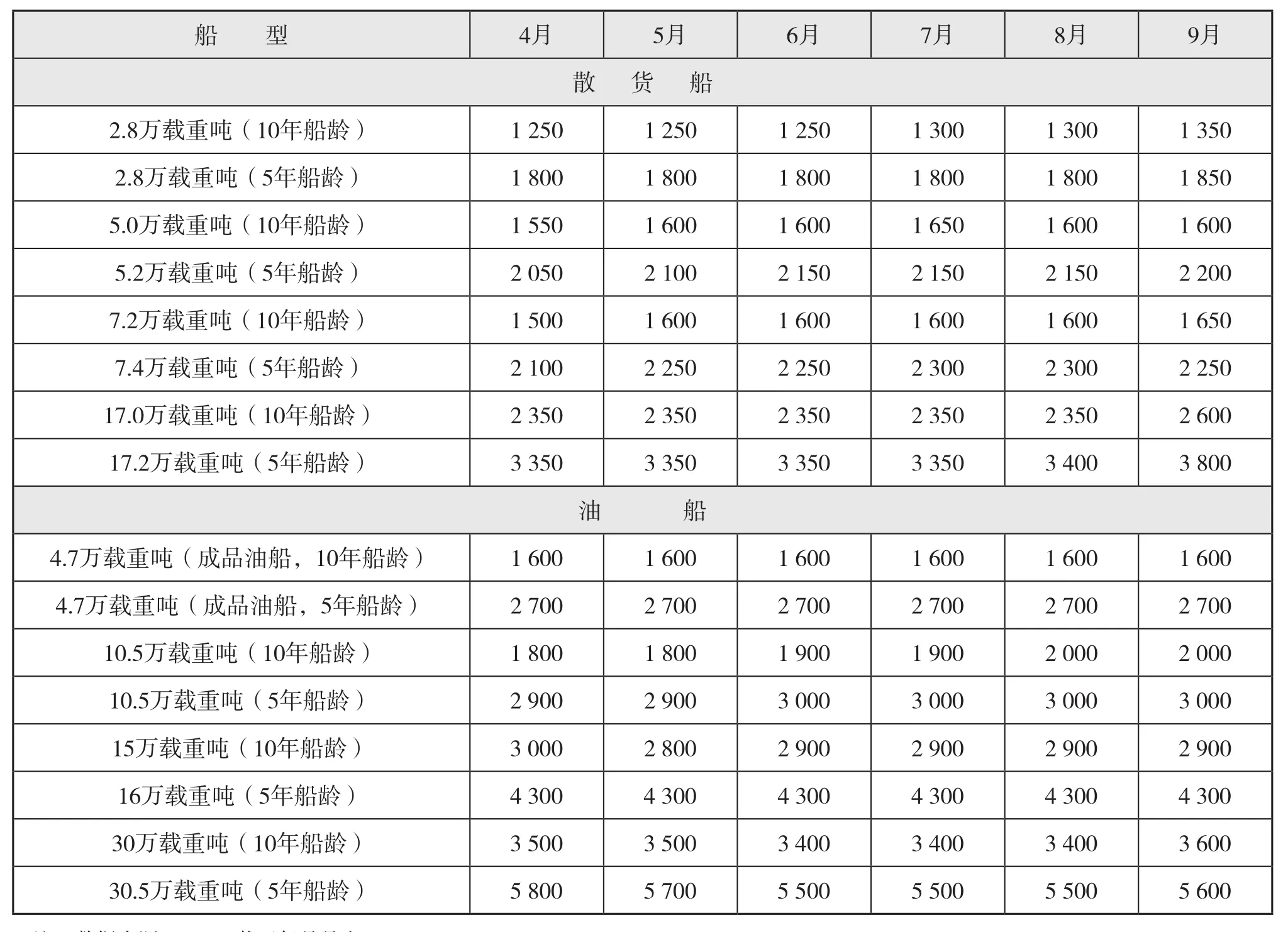

受到船市整体回暖趋势的影响,2013年的二手船市场价格较往年有所好转,其中散货船各船型均有不同程度的涨幅。特别是7.2万载重吨(10年船龄)、17万载重吨(5年和10年船龄)3型船价格较年初涨幅超过10%。而油船方面则表现平淡,4.7万载重吨(5年和10年船龄)和16万载重吨三型二手油船价格不涨不跌,15万载重吨和30万载重吨两型二手油船价格跌幅超过3%,只有10.5万载重吨(10年船龄)的二手油船价格涨幅为11.11%,成为平淡的二手油船市场中抢眼的一型。

表5 世界主要船型新船价格 万美元

3 未来船市走势展望

运力过剩现象在逐年改善,特别是干散货船运力增幅近三年来显著下降。

船舶市场也释放出一些积极的信号,整个2013年世界新船订单量达1.5亿载重吨,比2012年上涨了172%,呈现出较强劲的复苏势头。船价出现上涨,基本上大部分船型与年初相比都有了不小的涨幅,特别是好望角型散货船以及6 700 TEU和8 800 TEU的集装箱船,涨幅均在10%以上。

在政策层面上,我国对船舶及海工产业的主导思想是建设海洋强国,具体措施是转型升级,淘汰落后产能,发展高技术船舶。从2013年下半年开始,我国颁布了多项政策帮助船舶及海工产业转型。预计这些政策将从2014年开始发挥积极的作用。实际上,2013年世界造船市场上,一个显著的特点是少数骨干企业获得了绝大部分高附加值船舶订单,大部分中小船企几乎未接到订单,船企接单出现两极分化的现象。中国船企也同样具有这种特点,根据克拉克松的统计,在中国153家船企中,今年前3季度仅有69家获得新船订单,并且集中在大型船企手中。很多实力不够强的中小型船企几年来几乎接不到订单,已经破产或处于破产的边缘,再加上政策因素,中国的造船产能将经历结构性的调整,绝对数量将锐减。

表6 2013年主要二手散货船、油船交易价格 万美元

因此,如果要对未来的船舶及海工市场走势做出预判,应该说2014年整体形势是向上发展的,造船产能过剩的现象将逐步改善,不过由于世界经济仍然维持缓慢复苏,且2013年新船订单量出现了超预期的上涨,可能2014年新船订单量会低于今年,船价在现有水平上继续缓慢回升。

3.1 散货船

2013年,散货运力供给和需求间的差距进一步缩小至5年来的最低水平,干散货航运市场上半年表现疲软,下半年出现了一波超预期的上涨,BDI指数从年初的698点涨至年底的2 337点,创下了2010年以来的最高点。灵便型、巴拿马型以及好望角型散货船的运价相比年初均涨了70%以上,其中好望角型散货船运价更是大涨7倍。克拉克松预测,2014年干散货航运和BDI指数均将好于2013年。

从未来的需求面来看,中国干散货运量约占世界干散货总运量的1/3左右,其中中国对铁矿石和煤炭的需求将是影响全球干散货运输的主要力量。2014年海外矿山产能将集中释放,如果矿价下跌推动进口矿对国产矿的替代,铁矿石运量将出现增长,届时市场对散货船,特别是好望角型散货船的需求将出现一定的增幅。

从供给面来看,2013年干散货船的完工量出现较大幅度下降,预计2014年完工量略高于2013年水平,但仍大大低于2012年的水平,手持订单占船队保有量比例进一步下降,运力增速放缓。

可以预见散货船的供需关系正在逐步修复,市场有望朝着健康的方向发展。

3.2 油 船

长期以来,经济增长是“原油”新增需求的主要推动力。不过从长远来看,这句话得改成经济增长是“能源”新增需求的主要推动力。因为环保方面的考虑以及美国页岩气革命的成功,未来能源结构将发生显著变化。以天然气为代表的清洁能源和其他可再生能源对于石油能源的替代效应将日趋明显。

国际能源署和欧佩克等权威机构对能源的长期走势看法一致,认为世界对能源的需求将一直维持向上的趋势,但石油所占的比重将会下降。短期来看,国际能源署预测,2014年全球石油需求相比2013年将有1.3%的增幅,与上年增幅保持一致。

同时,值得注意的是,未来随着美国等先进经济体对原油需求的下降,而中国和印度等新兴经济体对原油需求的增加,油运市场航线将逐步发生改变。

表7 三大主力船型需求和运力增幅 %

从2011年开始油船运力增幅在持续减少,至2014年每年的运力增幅依次为5.6%、3.8%、3.1%、2.7%。预计2014年油运市场的景气度好于今年,但由于目前难以看到强劲的经济增长动力,海运量需求增幅仍小于运力增幅,油运市场继续低迷的可能性很高。不过成品油运输方面值得关注,因为环保和市场等因素的影响,欧洲和澳洲等地关闭了大量炼化工厂,因此这些区域对原油运输的需求将转化为对成品油的需求。

3.3 集装箱船

2013年集装箱船航运市场整体疲软,活跃度不高。根据海运咨询机构LLI的统计,至2013年底,全球闲置集装箱船运力创7个月的新高,其中被闲置最多的是3 000~5 000 TEU的船型,9 000 TEU以上船型由于成本竞争力佳,截至目前为止尚无闲置。

集装箱航运市场的大问题还是运力过剩,三大主力船型中,仅集装箱船的完工量每年都有所上升,且运力增加也一直保持着较大幅度。前几年订购的大型集装箱船的交付,导致个别航线上运力增幅近40%。虽然航运公司采取了诸如超慢航速航行和闲置运力手段进行积极地调控,但进一步吸收运力的空间已经非常有限。不过从集装箱船2014年海运需求量增幅和运力增幅来看,2014年的情况比2013年乐观。

另外,考虑到节能环保型大型船舶所能带来的规模效益和运营费用的降低,以及目前新船价格仍处于底部等因素,估计未来一年还会涌现出不少这种类型的集装箱船订单。

3.4 海工装备

2013年,作为影响海工装备开发热度主要因素的油价略有回调,但总体仍保持在100美元/桶左右的高水平。全球海工装备新订单量出现了近年来的首次下滑,不过从钻井平台费率水平来看,海洋油气勘探开发仍保持较高的景气度。

另外,全球能源格局正在发生变化,由于页岩气和页岩油的产量增加,美国由能源进口国逐步成为世界头号产油国,巴西境内丰富石油资源的开发将使其跻身世界十大产油国行列。

未来油价将保持持续上涨趋势,欧佩克预计2035年将达到160美元/桶(扣除通胀因素后,大约在100美元/桶左右),也就是说未来相当长的一段时间油价将保持高位。未来的海洋油气勘探的发展方向仍然是深水和极地,有数据预测,2013~2017年全球深水投资将比此前5年增长2倍。这种形势下,除了深水钻井装备外,还有一些为深水勘探服务的高端海工辅助船也会有较可观的市场需求。

经过几年的发展,中国大多数造船厂的结构调整已经取得一些成果,新接订单增加较快。自升式钻井平台已成为我国的优势项目,海工辅助船的市场占有率也相当高。2012年中国新签海工装备订单为85亿美元,约占全球的13%,而2013年1~10月中国新签海工装备订单128亿美元,约占全球的26%,已超越新加坡,仅次于韩国。但中国海工装备制造企业仍面临着高端产能不足以及产业集中度不高的问题。我们相信在国家政策的导向下,中国的海工制造业会更加健康地发展。

[1] IMF.World Economic Outlook[R].2013.

[2] Clarkson Research Studies.Clarkson Shipping review &outlook[R].2013

[3] ISL.World Shipbuilding and Shipbuilders[J].Shipping Statistics and Market Review,2013,57 :19,21,22,51,68.

[4] 祁斌,周羽欢,秦琦,等.2012年船舶市场评述与未来展望[J].船舶,2013(1):1-9.

[5] 中信建投证券股份有限公司.船舶制造行业:长线投资造船股机会来临[R].2013.12.19.

[6] 上海国际航运研究中心.国际航运市场分析快报(2013年回顾与2014年展望)[R].2013.12.26.