移动电子支付平台的设计探讨

2014-01-03徐可塑

徐可塑

(陕西职业技术学院,710065)

1 移动电子支付平台的设计分析

当前,支付方法主要有“钱包”的支付方法、银行账户的支付方法、银行代扣的支付方法。每一项支付方法都各有特色,其优势也便各有不同。

1.1 “钱包”支付方法

1.1.1 定义及分析

“钱包”的支付方法指的是运营商在客户管理系统里为所有客户设置户头,称作“钱包”,客户可以透过运营商给出的充值方法为自己的“钱包”进行充值,而且可以通过“钱包”里的余款在运营商认可的范围内进行消费。

“钱包”的支付方法具备以下特点:

(1)运营商开设客户钱包功能,通过钱包里的资金进行支付;

(2)运营商在客户和销售商之间扮演信誉中介的角色。

以上特点也说明了“钱包”的支付方法具备以下优势:

(1)可以实现相应的资金沉淀;

(2)销售商直接和运营商进行结算,不用通过银行介入;

(3)运营自主权掌握在运营商处,较易实现佣金收取;

1.1.2 业务程序

(1)客户透过增值业务平台访问供应商的销售系统;

(2)客户通过移动电子登陆“支付平台”后,“支付平台”会透过运营商的增值业务综合管理系统取得客户的手机号码,并通过验证客户登陆账号以及登陆的手机号码进行核对;

(3)客户透过网络以及虚拟专用网络同“支付平台”进行连接;

(4)“支付平台”透过专线或者虚拟专用网络同银联系统进行连接;

(5)银联终端通过银联来负责运行、研发、接受、提交支付指令,转交给银联总部后再次反馈支付结果。

1.1.3 适用的业务

因为客户的“钱包”设置受运营商管理,“钱包”里的金额就是客户透过购买充值卡进行充值产生的,也可以是透过运营商的一些促销方式赠送给客户的。所以,“钱包”的支付方法更加适合客户用在支付运营商自行业务以及小额第三方买卖业务当中。

1.2 网络银行的支付方法

1.2.1 定义及分析

网络银行的支付方法指的是运营商为销售商供应一个宣传产品的电子平台,销售商的产品可以透过这个平台为客户进行宣传,而客户可以透过这个平台查阅自己所需的产品资料,并且,运营商向客户和销售商供应一个和银行交互的安全通道,这个安全通道可以进行客户和银行账户的安全认证、扣款以及为销售商供应查询账户、划款的信息。

网络银行的支付方法具备以下特点:

(1)互动平台提供网上银行交易平台;

(2)互动平台为销售商、客户之间供应一个通信及支付的平台。

以上特点决定了在网络银行的支付方法的盈利模式中,运营商只供应交易平台,可以透过从客户中收取一定的使用费以及销售商对于商品广告宣传的费用、产品交易的提成等方式进行盈利。

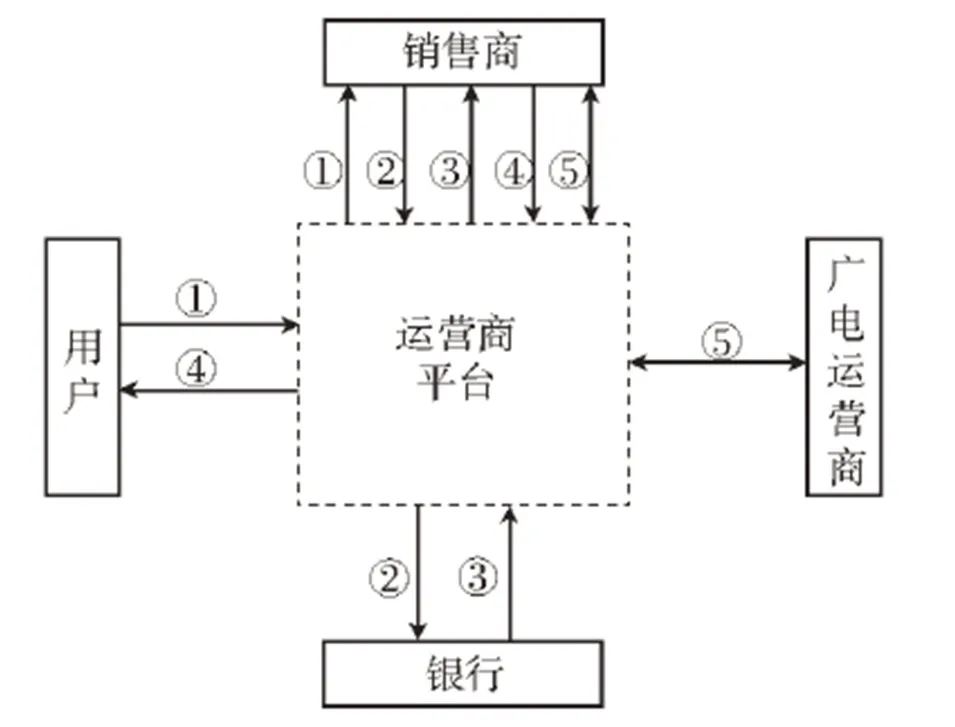

1.2.2 业务流程(如图1)

(1)运营商向销售商提供交易平台;

(2)运营商向银行提供交易平台;

(3)运营商向客户提供交易平台。

图1

1.2.3 适用的业务

在网络银行的支付方法里,因为运营商只具有提供交易平台的作用,也就是为商家和客户提供了到达银行的方式,所以说,第三方为运营主体的支付业务适用于此种支付方法。

1.3 银行代扣的支付方法

1.3.1 定义及分析

银行代扣的支付方法同“钱包”的支付方法比较类似,但也具有一定的区别。银行代扣的支付方法指的是在支付行为出现的时候,通过客户的账户扣出相应的款额,而不是像“钱包”的支付方法一样需要客户提前向运营商里预存金额。

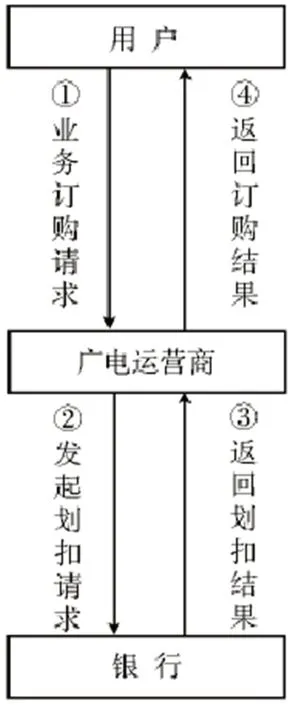

1.3.2 业务流程(如图2)

图2

(1)客户向运营商发出业务订购请求;

(2)运营商向银行发起扣款请求;

(3)银行向运营商返回扣款结果;

(4)运营商向客户返回订购结果。

银行代扣的支付方法里,运营商具有担保人的作用,不但要向银行担保客户信息的合法性,还要向客户担保银行扣除款额的正确性。在运营商的业务办理中,客户并不用直接通银行进行业务往来。

1.3.3 适用的业务

银行代扣的支付方法里,运营商担负着担保人的作用,在担保人职责的基础上,客户和银行账户之间创建了鲜明的对应关系,所以,这样的支付方法安全性较高。这样的方式适用于客户支付运营商自行办理的业务。所以这个支付方法非常适合运营商自主业务的付费情况。

2 影响移动电子支付平台发展的因素

虽然移动电子支付平台已经成为一个正在发展的实体,而且它也会变成未来经济发展的主要力量,可是因为移动电子支付平台的产生也和其他事物相同,需要得到人们认可以及接受的过程。并且,因为我国移动电子支付平台业务的发展和国际的接轨,所以也会出现像国际社会一样的专业人才短缺的现象。尤其是在这个电子商务存在很多负面影响的时代,移动电子支付平台的推出受到一些制约。

当前,我国还不存在一个完善的、只针对移动电子支付平台的法律、法规。所以,透过法律方式来确保移动电子支付平台的一切参与方的基本权利问题在法律上还属于灰色范围。虽然我国在电子商务范围内也颁布过一些相关条例,但是它的适应性以及可操作性还比较薄弱。当前移动电子支付平台里的安全问题已经可以透过其它的解决方法进行处理,可是信誉问题依旧没有得到有效的解决。目前,使用的基本方式依旧是移动运营商通过自己积累的信用以及网络接入的约束力进行相应的业务。

从技术方面来讲,无线应用还具备非常多的局限作用,因为手机等一些掌上终端设备自身的设计原因,例如:内存过小、操作不够便利、屏幕不够大、阅读起来不够方便等情况而受到局限。可是对于移动电子支付平台来讲,最大的局限因素就是安全问题。客户对于IT 安全性的要求逐渐提升,执行客户的身份辨别已经成为移动电子商务安全基本设施的一个主要内容。

通过支付安全的方面来讲,当前的处理方案可谓是形形色色,可是从整体来讲可以划分为:定向支付、预付费代为支付、微支付、无限安全以及固网安全分段安全保障的信用卡支付、瘦钱包支付、钱包代理支付、卡集成钱包支付等等方式。可是这些支付方式的共同点是都可以直接面对具体的业务,适应能力较差,不适用于统一的支付模式。

当前,已经进行的电子商务的结算方法大多为中西结合的方法,比如:借记卡、储蓄卡、信用卡、邮局汇款以及货到付款等诸多方式进行混合支付使用,有的还会通过网上查询、网下交易的方式进行。

通过信用方面来看,因为法律、市场在技术和运作上的制约,还不具备一个符合移动电子支付平台的信用体系的处理方案。虽然当前有的银行逐渐开始采取在线支付、开设网上银行等业务进行工作,可是在信用制度不够完善的状态下,只依靠银行解决是非常困难的。

对于支付来讲,透过无线通讯终端同因特网融合来进行不同的电子商务活动,是移动电子支付平台本质所在。移动客户透过手机进行商务活动之后,怎样进行支付处理,怎样确保相关机构的双赢局面的存在,怎样真正完成支付,成为了当前移动电子支付平台需要思考的首要问题。

3 结束语

通过分析后可以发现,移动电子支付平台的方案,创建了一种通过运营商平台为核心的移动电子支付系统框架,而且在当前的环境下客户端以及服务端的技术方案设计,为这个系统提供了一个非常详细的设计。这个方式不但性能良好,还可以很好的处理安全性以及易用性的问题,成为了一个非常成功的移动支付处理方式。移动电子支付平台的设计还存在许多不足之处,需要各界人士的共同努力,将这个平台不断加以完善,力求更好的为客户服务。

[1] 林巧.基于手机支付商场购物系统的研究与设计[J].计算机与数字工程.2007.(03).

[2] 李健民.基于价值网络的移动支付模式研究[D].中南大学.2011.

[3] 曹华平,罗守山,杨义先.信息安全技术讲座第2 讲GSM网络的安全与加密[J].中国数据通信.2002.(11).

[4] 李雪,翟庆志,段颖昕,魏章怀,赵宇先.基于J2EE 的数字化管理平台设计与实现[A].北京高教学会实验室工作研究会2009 年学术研讨会论文集[C].2009.