未来光伏产业技术与市场趋势

2014-01-01赛迪智库电子信息产业研究所江华

赛迪智库电子信息产业研究所 ■ 江华

1 技术趋势

1.1 多晶硅生产技术改良西门子法与硅烷法共存

目前,国际上主流的多晶硅生产技术以改良西门子法为主,该方法生产的多晶硅纯度较高、产品质量较稳定,并且经过多年发展,技术已相对成熟。硅烷流化床法生产技术则主要掌握在MEMC与REC这两家企业手中,虽然硅烷法生产的多晶硅纯度没有改良西门子法高,但电耗相对更小、成本也相对较低。从目前发展趋势看,硅烷流化床法有技术向外扩散的趋势。三星正与MEMC在韩国合资修建一座10000 t级硅烷法多晶硅工厂;我国陕西天宏引入REC的技术,即将在榆林建设硅烷法多晶硅生产项目;江苏中能、六九硅业等企业也在进行硅烷法的尝试。一旦这些项目顺利实施,硅烷法多晶硅的产量将会增长,占多晶硅市场的份额也会得到一定提升。

1.2 硅片技术将呈现低成本高效化

高效多晶硅片在延续原有多晶硅片生产技术的基础上,通过热场等改进,可得到大颗粒多晶或晶格更有序的小颗粒多晶,使用普通的电池片制作工艺,高效多晶硅片转换效率可达到18%以上。而准单晶硅片由于兼具“潜在”的多晶生产成本和单晶的转换效率,将在未来市场中扮演重要角色。

此外,目前的砂浆切技术已比较成熟,业界正在探索具有切割速度快、环境友好、成本低等特点的金刚石线切割技术。目前该方法已在日本90%以上的用户普及,在欧美有20%以上用户使用。我国一些单晶硅企业如隆基等也已开始小规模应用,多晶硅硅片企业也已中试成功,预计很快即可规模化推广应用。

1.3 晶体硅电池仍将处于主流

晶体硅电池具有技术成熟、性价比高、产业配套好等优势,预计在未来十年内仍将占据主流地位。多晶硅和单晶硅电池量产的光电转换效率将很快从17.8%和19%向19%和21%迈进。n型电池将是未来发展的主要方向,其中异质结(HIT)电池、背结(IBC)电池预计将在“十三五”初期在国内实现产业化生产,量产转换效率有望达到22%以上。在高效电池技术推动下,晶体硅电池产业链配套的材料、设备等也将获得较大的发展空间。虽然高效电池未来的市场份额会不断提升,但预计也只能在细分领域占据优势,在其他领域仍将以技术成熟的p型电池为主。

1.4 薄膜电池等新型电池将快速崛起

薄膜电池和新型电池做为第二代和第三代电池,在弱光性、可柔性和批量生产等方面具有比较优势,未来发展潜力巨大。受制于技术和成本等因素,目前薄膜电池产业化发展受到一定限制,尤其是硅基电池,由于其转换效率低、衰减高等原因,很多生产企业和设备企业退出该领域。但CIGS等薄膜电池在技术上则不断实现突破,实验室转换效率屡创新高,目前CIGS电池的实验室转换效率已高于多晶硅电池,量产光电转换效率也已接近多晶硅电池。预计随着技术的持续进步和配套产业的发展,薄膜电池的市场份额将会逐步提高,市场发展空间不断扩大。一些新型电池如聚光电池、染料敏化电池技术也将不断实现突破,发展速度加快。

1.5 光伏组件逐步实用化

光伏产品发展正朝着精细化、差异化等方向迈进。为适应不同区域气候、日照、海拔等的光伏电站需求,组件、原材料等生产技术也在发生变化,产品定制化将是未来技术发展趋势。如在高海拔地区,紫外线较强,要求产品拥有较强的抗紫外辐射能力;在临海地区则要求产品具有一定抗腐蚀性。光伏技术发展由以往实验室和成本的二维驱动,逐步过渡到市场需求、成本和实验室的三维驱动,未来光伏技术将呈现实用化发展趋势。

2 市场趋势

2.1 光伏市场前景仍很广阔

从全球来看,截至2013年底,全球累计光伏装机容量接近140 GW,过去十年年复合增长率达到47.9%。据EPIA预测,2020年全球光伏累计装机容量将会达到345 GW,而到2030年全球光伏累计装机量有望达到1000 GW。

从我国来看,2013年,我国新增光伏装机容量为12.9 GW,自2009年以来年复合增长率达到180%,并一举跃居为全球最大光伏应用市场,累计光伏装机量达到19.4 GW。随着光伏产品价格的不断下滑、光伏发电成本的不断下降与政策环境的逐步完善,我国光伏发电市场将会保持快速增长。能源局将“十二五”末光伏装机目标定为35 GW,如按此增速,2020年新增光伏装机规模有望达到100 GW。IEA预测,2030年光伏发电占全球总电力的比例升至4.6%,若中国实现此比例,至2030年总光伏装机量将达到269 GW。

2.2 全球光伏市场逐渐向中日美及新兴市场转移

由于欧债危机的持续深化,主要装机大国,如德国、意大利等纷纷下调光伏补贴费率甚至取消光伏补贴,而中国、美国、日本等新兴市场的发展受政策利好的刺激逐步扩大,光伏应用市场逐步向中美日等新兴市场转移。2013年,中国、美国、日本新增光伏装机容量分别达到12.9 GW、4.8 GW、6.8 GW,总和超过市场占比60%,而欧洲市场占比大幅下滑至27%。预计未来,光伏市场将继续向亚洲地区,以及东盟、非洲及拉美地区等新兴市场转移。

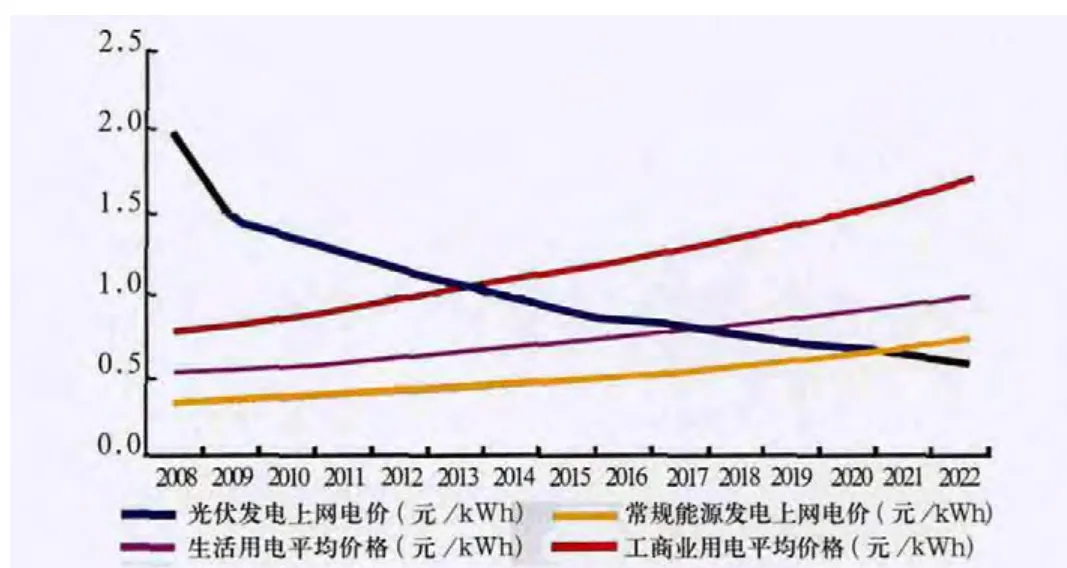

2.3 部分国家进入平价上网时代

随着太阳能光伏发电规模、转换效率和工艺水平的提高,全产业链的成本快速下降。光伏电池组件价格已经从2000 年的4.5美元/W下降到2013年的0.7美元/W以下,太阳能光伏发电的经济性明显提高,部分国家或地区已达到用户侧平价上网。与此同时,传统光伏国家大力削减补贴或给光伏装机设限,政策驱动作用逐步削弱,光伏应用市场正由过去单纯由补贴政策拉动过渡到由政策和市场共同拉动。

根据国家发改委能源研究所2011年发布的《中国光伏发电平价上网路线图》预测,到2015年我国部分地区可实现用户侧的平价上网。

图1 光伏发电达到“平价上网”路线

2.4 贸易保护措施成为产业发展不确定因素

欧美相继对我国发动了“双反”调查,致使我国对欧出口额急剧下滑,2013年我国太阳电池对欧出口份额由2012年的67%下降至30%。而对美出口由于可通过购买中国台湾地区的电池片加以规避,因此出口额未出现下滑,出口量位居我国对外出口第三位。但近日美国又发动了一次针对我国光伏产品的“双反”调查,并将中国台湾地区的电池片纳入调查范围,如若成行,也将对我国光伏产品出口造成重要影响。此外,日本已经成为我国第一大太阳电池出口市场,如果日本仿效欧美跟进类似贸易保护措施,对我国光伏出口影响将更为深远。另外,随着我国对新兴光伏市场的开拓力度逐步加大,也不排除这些国家会出台贸易保护措施,如印度、泰国等。

2.5 分布式光伏将会得到大力支持

截至2013年,我国约80%的光伏装机量仍为大型地面电站,但预计分布式光伏发电将会取得较大发展。国家大力推进分布式发电建设,能源局在制定2014年新增14 GW的光伏装机目标时,安排给分布式光伏8 GW,占了近70%。分布式光伏发展面临的体制和机制性问题,如电费结算、补贴资金的申请和拨付流程等也逐步得到解决。国家开发银行等金融服务机构正通过创新金融服务等手段,积极支持分布式光伏发电项目融资。部分机构也在探索分布式发电经营模式创新,如合同能源管理模式或微电网运营模式。

2.6 光伏应用产品将呈多样化

光伏产业正与其他行业加速融合,应用产品呈现多样化发展趋势。

1)光伏产品与建筑材料融合产生的建材产品,可直接作为建材部件应用于建筑中,如光伏瓦、光伏窗户、中空玻璃等已开始涌现,并逐渐被市场所接受。

2)光伏与消费品的结合,以内置的形式嵌入到消费品中,如遥控玩具、手机、充电宝等便携设备,部分柔性光伏产品甚至已融合到衣服、帐篷等户外消费品中,备受户外爱好者欢迎。

3)光伏产品在基础设施中的应用,如光伏树、光伏LED路灯、光热光伏加热器等。

光伏产品的应用形式正在逐步被市场挖掘,未来光伏将会在光伏电站之外的应用中,发挥更多作用。