简评央行一季度货币政策执行报告

2013-12-29杨为敩盛旭

5月9日,人民银行发布《2013年第一季度中国货币政策执行报告》。报告中除了常规的数据与市场运行状况分析、货币政策操作情况回顾等内容外,还通过专栏形式对货币总量、资金池理财产品、创新流动性管理工具等阐述了观点。笔者认为,以下几点内容尤其值得关注。

对货币总量进行解释

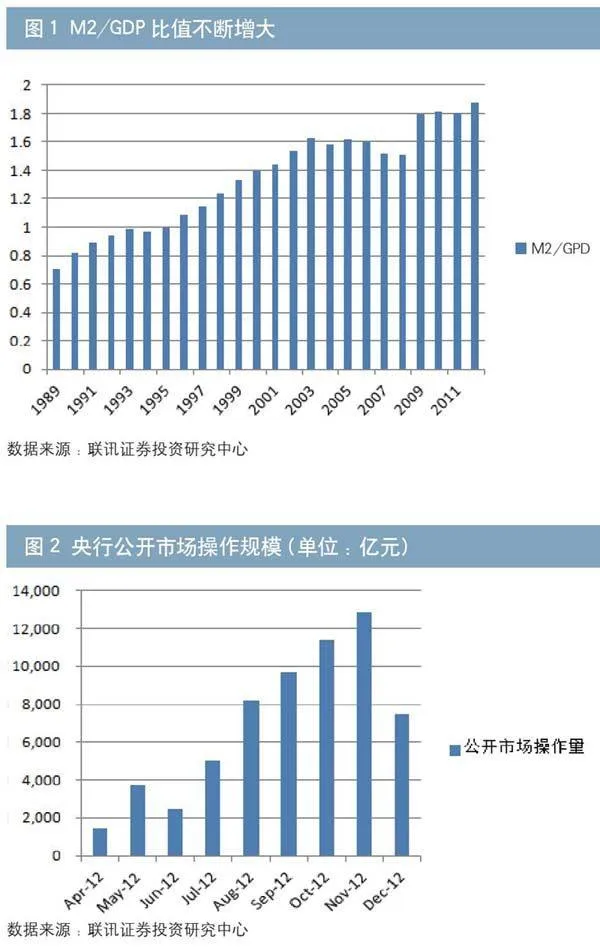

对于当前市场颇为关注的货币总量/GDP较高现象,央行给出了三点解释:一是国内间接融资比例较高;二是国内储蓄率较高;三是国内存款统计的口径较宽。

换言之,依照上述逻辑,如果在货币脱媒化和经济转型的周期中,这种“货币超发系数”将会出现自然性下降。笔者认为这是一个颇有见地的观点,在之前的探讨中,笔者也曾认为货币总量/GDP这一数据的高企是由投资比重过大和长期债务对货币的制约所造成的。当然,这亦与国内的资金使用效率下降有关,从M2/GDP这一指标来看,实质是存量/增量,其数值依然较高无疑说明了资金的边际效应在递减。

但无论是哪种因素引起,这一数值的高企所引发的担忧根源来自于货币超发对通胀的扰动,而基于经济增速已经到了自然减速的节点,另外人口增速也在自然性下降,后期以CPI为标的的波动中枢及高度很有可能逐级下降,那么M2/GDP这一指标可能会逐渐被市场淡化。

央行给出的数据高企的原因无疑希望指出,“货币超发系数”下降是内生性产物,而非主动调节可以控制,而短期内货币超发数据对政策的影响将下降,货币政策亦不会因M2/GDP这一数据而刻意收敛。长期来看,无论这一结论是否被证伪,数据的变化将很难与价格形成联动,也不会影响长期利率走势。

关注资金池银行理财

央行首次提出银行理财带来的风险,并指出银行资金池理财产品的“五宗罪”,包括不单独核算投资收益、期限错配、资产和负债的双重表外化、信息不透明和权责不明确。在历次的货币政策执行报告中,如此详细分析一项银行业务实属罕见,亦说明央行在后期调控中将注重对此业务的管理。

在银监会3月25日下发的《中国银监会关于规范商业理财业务投资运作有关问题的通知》(即8号文)的约束下,资金池理财产品正在进行整改。而在2011年,理财产品被默认为应划至影子银行之列。这种对理财产品的规范将降低理财产品的收益率,从而影响间接融资规模。经笔者测算,今年社会融资总额的负面受损规模可能达到8000亿元。央行此次提及理财产品或将协助银监会做好后期的监管工作,亦有后期在间接融资层面给予适当资金补足的可能。

提出常设借贷便利(SLF)工具

今年1月18日,央行宣布启动公开市场短期流动性调节工具(Short-term Liquidity Operations,SLO),在本次报告中,央行又提出常设借贷便利(Standing Lending Facility, SLF),在银行体系流动性出现临时性波动时相机运用。

SLF的主要功能是满足金融机构期限较长的大额流动性需求。其最长期限为3个月,目前以1-3个月期操作为主;利率水平根据货币调控需要、发放方式等综合确定。SLF主要以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等;必要时也可采取信用借款方式发放。使用对象主要为政策性银行和全国性商业银行。

笔者认为,这是央行SLO基础上所作的必要补充,也是对SLO天然性缺陷的完善。所谓SLO工具,就是以7 天期内短期回购为主,遇节假日可适当延长操作期限,采用市场化利率招标方式开展的操作。而SLO的天然性缺陷在于:SLO虽然可以熨平短期波动,但外汇占款的流入是不平滑且可能是剧烈的,当外汇占款出现大幅流入的时候,央行依靠SLO工具频繁滚动无法迅速对资金面的变动作出大规模调整,即使调整有效,亦有可能不能兼顾利率的稳定。同时,频繁滚动资金向一个方向运动时,将使资金像“滚雪球”一般越滚越大。例如去年,央行的操作规模从4月的不到2000亿元急剧攀升至11月的近1.3万亿元的水平。而当这种操作量达到一定的阈值,亦会影响公开市场操作的利率水平,从而进一步影响市场对政策的判断。

央票重新发行即是央行操作期限向上修复的标志。笔者认为,央行在可视时期内仍致力于保持流动性的稳定和熨平短期波动,在这种情况下,短期限操作与略长期限操作结合运用具有必要性。另外,资金市场出现突发性影响时(如资本大量流入、债市监管风暴等),央行可采用紧急调节流动性的工具来维持资金面稳定。

货币政策关注点将转向价格

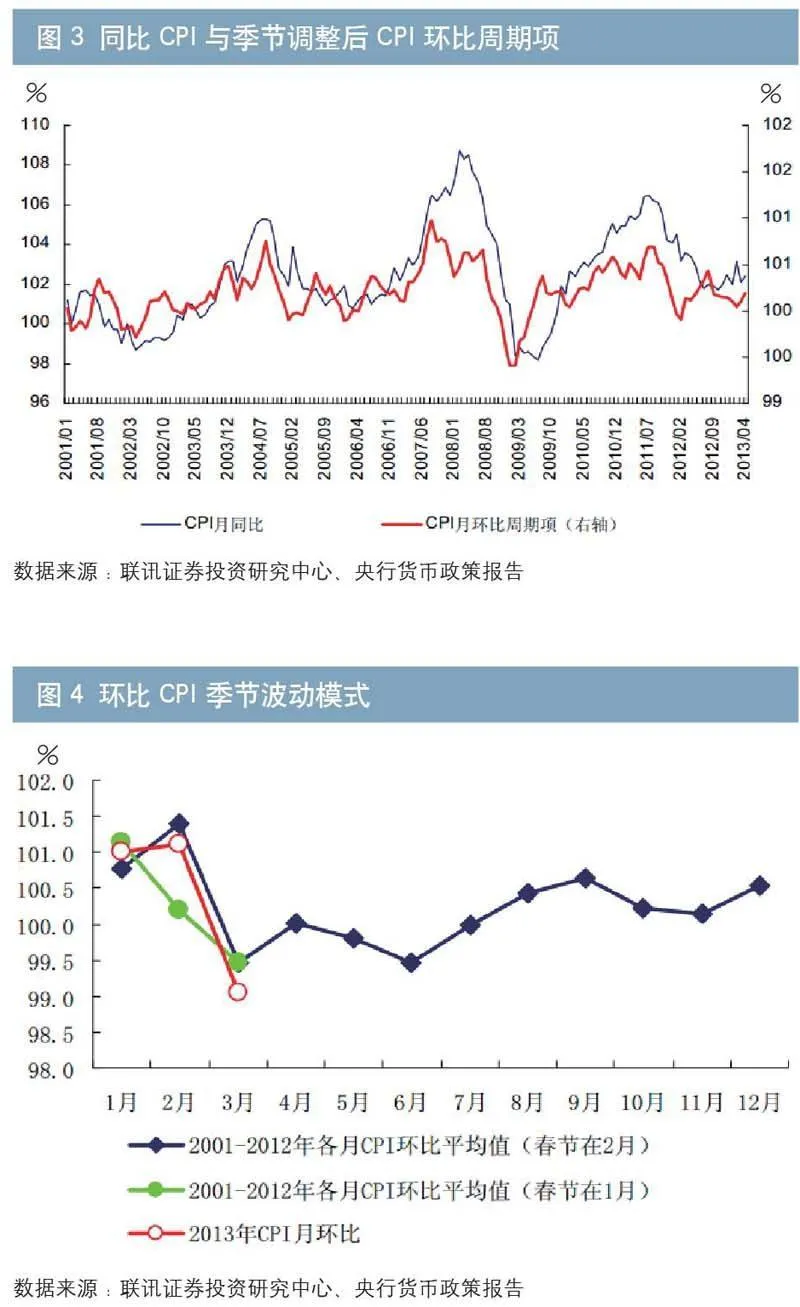

央行特意强调,要通过对季调环比指标进行跟踪的方式来强化政策的预调功能,而在分析价格形势时,需要对定基数、同比及季调环比指标进行综合观察(见图3)。从报告中所显示的数据来看,CPI月环比周期项仍在周期性底部的位置(见图4),显示目前的通胀压力并不大。笔者判断:虽然后两个月价格可能出现明显上行,但仍将处于较为温和的水平,对货币政策的影响不大。

报告中提出的“把好流动性总阀门”,是在复苏周期出现后将关注点由增长转向价格的合理选择。笔者认为,这显示了央行监控重点的变化,但并非意味着政策基调将会发生变化。央行在2-3季度或仍将货币政策控制在“中性”的范畴内。

“调结构”或仍是重要目标之一

在上期货币政策报告中,货币政策统筹重点为“稳增长、控通胀、防风险、调结构”,而本次只有“稳增长、控通胀、防风险”。

货币政策以总量政策为主,在经济增长结构调整方面基本作用不大,而对于产业政策调节上,方式仅限于窗口调控和信贷控制等,但又未必有发改委的监管来得直接。故笔者认为,将“调结构”删去,并非意味着政策放弃“调结构”的可能。

在政策思路方面,央行亦把着力优化信贷资源配置放在了优先位置,并提及理财产品和融资方式的问题,亦说明“调结构”仍是重要目标之一。具体而言,央行调结构的操作方式将包括以下几项:加强存量信贷资产的结构调整;引导金融机构加大对经济结构调整特别是“三农”、小微企业、现代服务业、战略性新兴产业等的信贷支持,满足国家重点在建续建项目资金需求;继续完善民生金融,做好区域经济协调发展的金融支持和服务工作;严格控制对高耗能、高排放行业和产能过剩行业的贷款;落实好差别化住房信贷政策,支持保障性住房、中小套型普通商品住房建设和居民首套自住普通商品房消费,坚决抑制投机投资性购房需求等。

作者单位:联讯证券投资研究中心

责任编辑:刘颖