出版集团亟需编制合并财务报表

2013-12-29王青

随着我国市场经济不断发展,出版行业市场化进程不断推进,各省纷纷组建出版集团,打破了进入壁垒及各省区域划分状况,组建了以产权为纽带的母子公司体制。各地成立了出版集团以后,逐渐理顺产权关系,科学调度、优化重组、合理运行存量资产,追求资产效率的最大化。并且在出版主业之外,通过购并、合作等方式开始渗入其他领域,这时部分出版集团开始呈现出经营多元化的发展趋势,出版产业化趋势日益明显。

原行政事业体制下,出版企业向外提供的说明企业整体会计信息的为汇总财务报表,也就是将各单位财务报表加总得出的数据作为判断集团整体实力的依据。很显然,在内部交易众多的出版集团,汇总财务报表不能公允客观地反映其财务状况。

根据国家相关规定,为了综合反映集团整体的经营状况及经营成果,要求企业集团必须编制合并财务报表。

一,何谓合并财务报表

合并财务报表又称合并会计报表。它是以母公司和子公司组成的企业集团为一个会计主体,以母公司和子公司单独编制的个别财务报表为基础,由母公司编制的综合反映企业集团财务状况、经营成果及现金流量的财务报表。它是通过抵销内部交易或事项对个别财务报表的影响后编制而成的。所谓合并是将子公司报表纳入母公司报表。母公司所控制的所有子公司都必须纳入合并范围。母公司控制是指一个企业能够决定其他企业的财务和经营政策,并能据此从其他企业的经营活动中获取利益的权力。这里所说的控制充分体现会计核算上“实质重于形式”的原则,是指母公司对子公司拥有的实际控制权。合并财务报表不仅能够对外提供反映由母子公司组成的企业集团整体经营情况,而且,合并财务报表还有利于避免一些企业集团利用内部控股关系,人为粉饰财务报表的情况。

二、出版集团的合并财务报表

现行会计信息主要是借助资产负债表、损益表与现金流量表及其附注向使用者传递的。会计信息以企业的经济资源及其相应的要求为中心,从企业的财务状况、经营成果、现金流动和未来发展等多角度反映企业的价值。而相关的财务比率有助于了解公司经营状况的好坏和财务地位的强弱。它可以反映一些问题:公司的流动性如何;管理层运用公司资产是否获得了足够的资产收益,公司是如何筹资获得现有资产的;所有者(公司股东)在公司的投资是否获得了足够的收益。

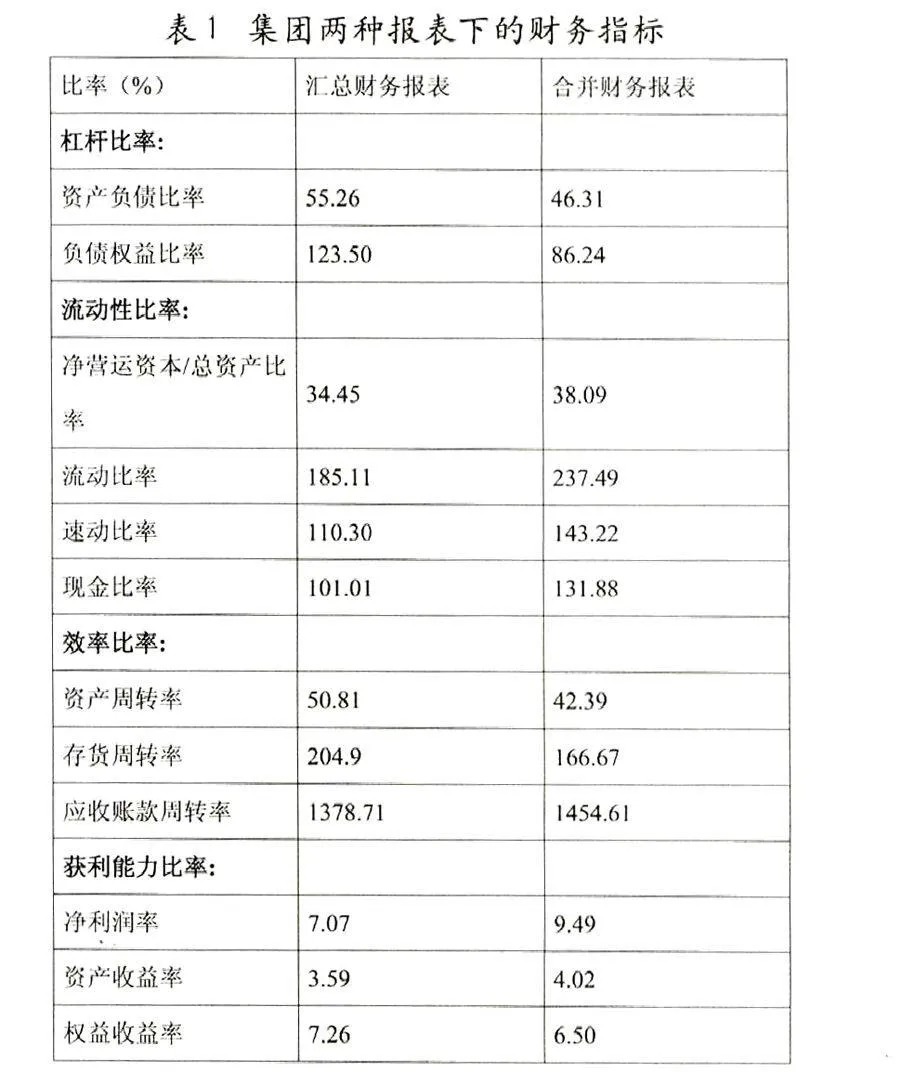

根据近两年统计数据,通过一家出版集团的合并资产负债表、损益表和汇总资产负债表、损益表,计算出几个关键性的财务指标相比较分析(见表1):

1.杠杆比率

此指标可以说明公司的资本结构。从数据上看,集团的汇总财务报表中负债总额占权益的l 23.50%,集团的合并财务报表中负债总额占权益的86.24%;可以看出汇总财务报表下的负债权益比率都比合并财务报表下的该项指标略高。合并报表后,集团整体的负债水平下降,对于债权人来说,根据合并财务报表得出的数据更让人放心。集团汇总财务报表中的资产负债比率55.26%,集团的合并财务报表中资产负债比率46.31%。一般公司的资产负债率应控制在50%左右,从公司债权人的立场来讲,公司的资产负债率越低越好,这样,公司的偿债能力有保证,从比较表中的数据来看,合并财务报表反映的比率比汇总财务报表中比率低并在50%以下,表明企业的偿债能力较强,债权人的利益可以得到充分保障。

2.流动性比率

流动性比率主要说明企业的短期偿债能力。表中显示,合并财务报表的流动比率为237.49%,远远高于汇总财务报表中的流动比率185.11%。流动比率反映的是,流动资产越多,短期债务越少,所以流动比率越大,企业的短期偿债能力越强。从数据中来看,合并财务报表和汇总财务报表相比,速动比率及现金比率都有提高,尽管在两种报表下,该项指标都能反映出该集团整体偿债能力很强,但还是有一定差异的。在合并财务报表情况下反映出来的数据中,更能看到集团的短期偿债能力更好,同时也说明了集团短期运营几乎没有财务风险。

3.效率比率

效率比率可以判断企业对其投资的流动资产和固定资产的使用效率。表中合并财务报表存货周转率是166.67%,与汇总财务报表存货周转率204.90%相比,合并财务报表比汇总财务报表的存货运营效率降低了,这里存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度就越快。从资产周转率和存货周转率来看,合并财务报表后集团整体的资产利用效率远低于汇总财务报表。再看,合并财务报表的应收账款周转率是1454.61%与汇总财务报表的应收账款周转率1378.71%相比,合并财务报表的应收账款周转率提高了,如果应收账款周转率越高,说明其应收账款收回越快,反之,说明营运资金过多呆滞在应收账款上,影响企业正常资金周转及偿债的能力。

4.赢利能力

赢利能力是各方面关心的核心,也是企业成败的关键,只有长期赢利,企业才能真正做到持续经营。因此,无论是投资者还是债权人,都对反映企业赢利能力的比率非常重视。衡量企业获利能力的3个指标分别为:净利润率、资产收益率和普通股股东权益收益率。数据显示,汇总财务报表的净利润率、资产收益率和普通股股东权益收益率分别是7.07%、3.59%和7.26%;而合并财务报表的净利润率、资产收益率、普通股股东权益收益率分别是9.49%、4.02%和6.50%;合并报表后净利润率、资产收益率有所提高,而普通股股东权益收益率反而降低。结合前面的分析不难看出,出现这种现象,主要是因为公司资产利用效率偏低及权益过高影响的结果。

除以上指标外,再根据集团公司资产总额和营业总收入做进一步分析。因为资产总额和销售额是判断企业规模的重要依据,世界500强的排名主要是据此两项数据产生。根据集团公司的数据来看,在汇总财务报表中,集团资产总额为339.3亿元,营业总收入为160.2亿元;合并财务报表中,集团资产总额为277.7亿元,营业总收入为105.8亿元。对比显现,合并后集团整体实际规模比汇总情况下的规模要小。由此可见,合并财务报表是以母公司和子公司组成的企业集团为一个会计主体,以母公司和子公司单独编制的个别财务报表为基础,由母公司编制的综合反映企业集团财务状况、经营成果及现金流量的财务报表。它是通过抵销内部交易或事项对个别财务报表的影响后编制而成的,反映了自身的真实经济规模。

三、分析结论

1.合并财务报表是客观评价集团整体实力的基础

汇总财务报表是将报表的各项目简单加总得出,并无抵销内部交易。对于一个关联方交易频繁发生且交易额非常大的集团来说,这种评断标准显然是不客观的。集团管理层必须要了解本集团的整体经营状况和经营成果,以此为基础评价集团实力,从而认识到集团作为一个整体在市场上的竞争地位,为将来的战略发展提供必要的参考条件。

2.信息使用者有了解集团整体经营状况的需要

出版业的改革打破了原有状态,出版资本要走出去,其他资本也会参与进来,出版集团与其他企业的合作机会越来越多,投资人或合作方需要以合并财务报表为依据了解集团整体经营情况。另外,股东、债权人及财政、审计、税务部门等都需要了解集团合并信息,维护国家或自身的经济利益。

综上所述,合并财务报表所提供的会计信息与汇总财务报表相比有一定的差异,这种差异足可以影响会计信息使用者如集团债权人、投资人、政府部门、集团管理层等对集团整体经营状况的判断。对于集团外部信息使用者来说,客观地了解一个集团的规模、实力、营运能力、偿债能力、赢利能力及竞争力很有必要,是各个使用者是否给集团提供债务信用、是否与集团合作、是否为集团投资、是否能公允地判断一个集团财务及经营状况的关键依据。对于集团管理层来说,客观了解这些情况更为必要。要提高集团整体竞争力,整体规模和效益,集团内部整个各级决策必须优先保证集团整体利益最大化,追求子公司局部利益必须有助于提升集团整体利益而不是毁损集团整体价值。从目前出版集团情况来看,母子公司及各个子公司之间关联交易多,且子公司之间从母公司争取业务,形成一种内部竞争的态势,这种竞争态势可能会导致集团的一块蛋糕在子公司之间进行分配,而不是集团整体去将蛋糕做大,不利于集团整体市场竞争力的发展。在汇总报表的情况下,这种弊端不易发现,如果是依据将关联交易抵销后的合并财务报表来判断,子公司的经营是否提高了集团的外部竞争力便显而易见。根据合并报表所提示的信息,集团管理层所作的财务预测及所制订的财务决策也更会合乎集团整体发展的需要。

笔者认为,合并财务报表比汇总财务报表更能客观公允地反映集团整体的财务状况。对于集团内部管理层来说,合并财务报表所提供的信息对集团整体的经营管理及财务管理有更好的借鉴价值,管理层可以站在集团的立场,为提高集团整体规模、效益及整体竞争力作出更合理的经营及财务策略。

(作者单位系中国新闻出版研究院)