中国月度汽车产销再创新高

2013-12-29青竹

3月是汽车产销传统旺季,产销量双双超过200万辆,刷新了月度最高纪录。多数车型销量高于去年同期,乘用车增速良好(13.3%),商用车形势好转(2.5%)。中国汽车工业协会认为一季度我国汽车行业开局良好,符合行业预期(7%),为全年增长奠定了基础。事实上从数字看,一季度销量增速远高于中汽协对全年增速的保守预期。全国乘用车联席会表示一季度销量快速增长与厂家冲批发量、经销商补充库存有关。国家信息中心高级经济师李伟利认为销售快速增长的首要原因是宏观经济形势趋稳,当然也有厂家虚报的情况。数据显示,近几个月固定资产投资、PMI指数、CPI等都保持相对稳定。李伟利预测二季度增速可能回落到10%以下。

3月乘用车销量为158.55万辆,同比增长13.3%,一季度销量为442.3万辆,同比增长17.2%。除了因车型公告变动导致的交叉型乘用车和MPV数据异常,其余各车型均呈现较快增长,尤其是SUV继续呈现良好的持续增长态势,市场需求长盛不衰。

3月商用车销量为44.96万辆,同比增长2.5%,一季度销量为100.14万辆,同比下滑1.7%。商d6Vwos8i1tWg8aYkjuk04aesis1kgST5rRyWJdC8G/8=用车3月销量增速明显优于前2个月(累计下降5%),但是同去年11月(5.6%)、12月(8.2%)比还有不小落差,一季度销量增速好于去年全年平均水平。其中,牵引车和货车非完整车辆降幅较大;客车产销增长较为明显,客车非完整车辆略低于上年同期;货车产销量呈现小幅增长。

中国品牌市场份额微增

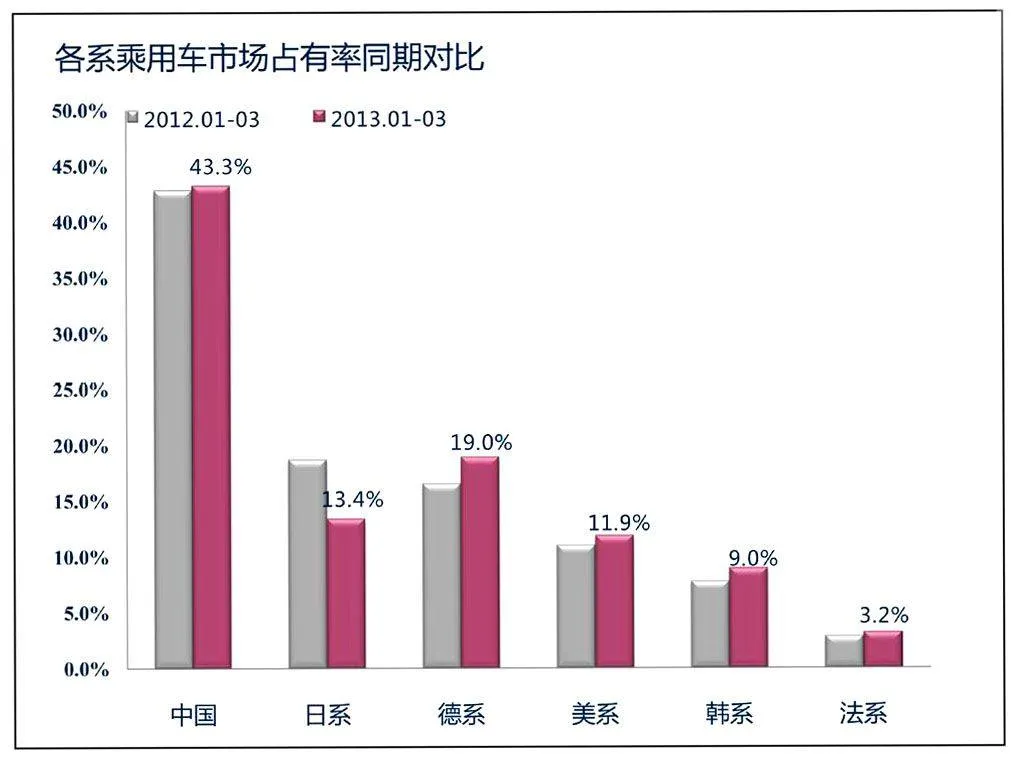

3月,中国品牌乘用车销售68.78万辆,同比增长14%;占乘用车销售总量的43.4%,比上月提高0.4个百分点,比上年同期提高0.3个百分点。3月,德系、日系、美系、韩系和法系乘用车销量分别占乘用车销售总量的18.3%、15%、11.8%、8.2%和3.1%。与上年同期相比,日系销量下降14.3%,其他品牌增幅较为明显。一季度中国品牌乘用车销售191.31万辆,比上年同期增长18.3%,高于乘用车总体增长速度1.1个百分点。占乘用车销售总量的43.3%,比上年同期提高0.4个百分点。一季度德系、日系、美系、韩系和法系乘用车累计市场份额分别为19%、13.4%、11.9%、9%和3.2%。

出口增长平稳

据中汽协统计的汽车整车企业出口数据,3月汽车企业出口为8.60万辆,同比增长18.7%。一季度出口22.67万辆,同比增长18%,高于同期国内市场增速。其中乘用车出口14.05万辆,同比增长29.5%;商用车出口8.61万辆,同比增长3%。

进口车销量大幅下滑

根据国机汽车股份有限公司提供的海关进口数据,2013年一季度海关进口新车22.9万辆,同比下滑19.4%。根据1~2月的数据,德系进口车市场份额大幅下降,美系、英系份额明显提升,日系略有回复,但仍不及2012年平均水平。主要进口品牌也是冰火两重天,一面是宝马、奔驰、奥迪、丰田、大众、现代、起亚等大幅下滑,而JEEP、路虎、沃尔沃、捷豹却大幅增长。

一季度汽车行业景气指数回升

国家统计局中国经济景气监测中心数据管理处副处长王新峰发布了2013年一季度中国汽车行业景气指数,一季度汽车行业景气指数为100.0,与上季度持平,预警指数回升至“绿灯区”中心线附近,表明汽车行业回归温和增长势头。其中,汽车产销增速均有所回升,汽车零件出口增速明显加快,库存占销售收入比重延续下降势头,汽车产品出厂价格跌势继续得到趋缓,汽车行业利润总额和税金总额增速回升明显,带来行业用工增长。不过,汽车行业固定资产投资增速有所回落。