9月中国车市再现强势

2013-12-29青竹

9月,国内新车销量为193.58万辆,同比增长19.7%。

1~9月累计新车销量为1588.3万辆,同比增长12.7%。

9月,国内乘用车销量为159.35万辆,同比增长21.1%。

9月,国内商用车销量为34.23万辆,同比增长13.3%。

接近20%的销量增长,对于中国新车市场来说,是一个久违的数字。

不论该增速有多少偶然性或必然性,有多少可延续性,对于振奋业界信心,对于夯实2013年大势走向,都很给力。

9月的新车销量完全符合“金九”这一季节性规律。当然除了季节性原因,另外一个重要原因是去年9月销量大幅下滑造成同比基数偏低。去年9月,受钓鱼岛局势的影响,各城市出现很多打砸日系车甚至4S店的暴力事件,外加反日情绪的蔓延,日系车产销开始出现大幅下滑,在日系车的拖累下,全国新车总销量下滑了1.75%。

另外,汽车企业提前实施“三包”,也很好地聚拢了人气,提前释放了持币待购的购买力。上市车企披露的三季度报表显示,大部分车企的利润增幅比较可观,行业整体业绩出现了积极的变化。虽然近段时间以来,频繁出现因为大城市交通和环保问题导致的限行、限购政策,给未来汽车市场带了很多阴云,但是行业评论认为这其中也蕴含机遇。限购等政策在限制增量的同时,也对存量进行调整,强制淘汰重污染老旧车给换车消费提供了动力。

9月,乘用车销售159.35万辆,同比增长21.1%。分车型看,与上年同期相比,MPV和SUV继续保持高速增长,其中SUV产销增速均超过60%,轿车增速较低,交叉型下降。商用车销售34.23万辆,同比增长13.3%。增速高于7月和8月,经济形势的好转有利于商用车产销的增长。据中汽协会统计的汽车整车企业出口数据,9月汽车企业出口为7.81万辆,比上年同期下降28.9%,降幅比8月有所扩大,表现出持续低迷的发展态势。

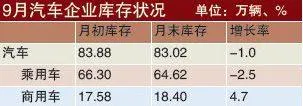

从9月汽车企业库存状况可以看出,乘用车有一个明显的去库存状况,而商用车的库存则明显增加。一方面可能说明当月市场销量超过企业之前的预期,另外也可能之前提前为旺季囤积库存。

日系车未完全恢复

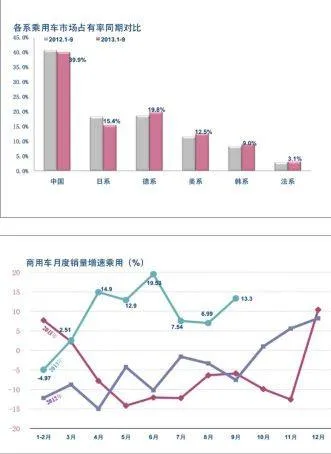

9月,日系乘用车销售27.8万辆,同比增长73.7%,增速居各车系之首。但是考虑到去年9月正是日系车销量开始大幅下滑的月份,当时日系乘用车销量下滑了40.8%,所以目前日系车销量虽然恢复了大部分,但是同期市场份额从2011年9月的20.5%,下降到2012年9月的12.16%,然后只恢复到今年9月的17.5%。

中国汽车工业协会常务副会长兼秘书长董扬指出,日系车的市场地位并没有完全恢复,市场占有率没有回到其高点水平。而在钓鱼岛等政治事件之前,日系车市场占有率就已经开始不太理想;中日关系对日系车及合资企业的影响是长期的。

尽管市场份额还未全恢复,9月销量的反弹,提振了日系车企的信心,让他们对完成年度销售目标的更有把握。今年以来,日系车企频繁推出新车型、开展各种形式促销活动提升人气,随着中国市场对环保和节能方面的要求日益苛刻,日系车本身固有的一些优点总会得到消费者的赏识。未来,日系车想要收回被德系等占领的市场空间,还有很多工作要做,双方很多主力车型会有短兵相接的较量。

中国品牌市场份额下滑

中国品牌乘用车市场份额8月刚刚出现同比微增,本月再度掉头往下。9月,中国品牌乘用车销售60.86万辆,同比增长8.3%;占乘用车销售总量的38.2%,同比下降4.5个百分点。 去年同期,由于日系车市场份额的丢失,中国品牌和其他各系的市场份额都有所增长,造就比较大的同期比较落差。中国品牌市场份额下滑的主要原因还是竞争力不强导致了国内、国外市场的被动局面。在国内,高端车型突击无力基本逐渐边缘化,低端车型因市场消费升级而生存空间不断收窄;在国外,中国品牌缺乏稳定的市场地位,受经济、政策等影响很大。

9月,其他各系乘用车销量也有不同程度的增长;德系和美系增速超过20%,其他品牌增速低于10%;德系、美系、韩系和法系乘用车销量分别占乘用车销售总量的19.3%、13%、8.5%和2.9%。德系下降明显,美系、韩系略有下降,法系基本持平;与上年同期比较,德系和美系略有增长,韩系和法系则有所下降。

宏观经济动态:

2013年9月,中国制造业采购经理指数PMI为51.1%,比上月上升0.1个百分点,连续3个月回升;社会消费品零售总额20653亿元,同比名义增长13.3%(扣除价格因素实际增长11.2%)。