建筑业交易费用测算及地区差异的实证分析

2013-12-29李启明袁竞峰

万 欣 李启明 袁竞峰

(东南大学土木工程学院,南京 210096)

1986年Wallis等[1]开拓性地测算了美国经济中交易费用的比重,发现该比重从1870年的25%左右上升到1970年的50%左右.按照类似的方法,Brian等[2]、Dagnino等[3]、张五常[4]分别对澳大利亚、阿根廷、中国香港国民经济中交易费用比重进行了测算.卢现详等[5]估算了中国国民经济中交易费用的比重,汪大海[6]对中国社会组织交易费用进行了测算.这些研究均得到了与文献[1]相同的结论,即经济增长与交易费用增加并存.

Winch[7]最早将交易费用理论引入工程建设领域,用于解决和协调工程项目各参与方的关系问题.此后,很多学者在此方面展开了研究,如Turner等[8]、陆歆弘等[9]、申玲等[10].建筑业的交易不同于一般商品交易,交易过程与实施过程相互交织,从建设项目的规划设计到投入使用参与主体众多,各环节交易费用纷繁复杂,有学者认为建筑业比其他产业具有更高的交易费用[9-10].由于交易费用内涵复杂,缺乏公认的计量标准,对建筑业交易费用的量化研究还比较少.Gruneberg等[11]列出了建筑业中交易费用重要组成项目的清单.Ismail[12]提出了建筑业中可以量化的交易费用项目,并进行了实际测算,认为交易费用在采购路线中能够被测度.

本文基于交易费用的分析范式,透过交易费用的变动分析建筑业经济与制度发展的关系,以及地区间发展的差异.首先对建筑业的交易费用进行估算.然后在交易费用分析中引入经济发展水平和制度转型程度,对三者的关系作实证分析.最后,运用离差分解的方法,深入分析建筑业经济、制度发展的地区差异,并提出改进措施.

1 建筑业交易费用测算框架

考虑到现有国家、行业统计数据的可获取性,以建筑业组织(参与主体)为交易费用的核算对象,可以实现对我国建筑业交易费用的初步测算.将建筑业交易费用定义为:建筑业各参与主体为执行建筑产品交易行为而产生的费用,即不与建筑产品的物理转型相联系的耗费.基于建筑业组织的交易费用测算框架见图1.

图1 建筑业交易费用测算框架

1) 将建筑业的参与主体分为非交易服务主体、交易服务主体和交易监管主体三类.非交易服务主体主要指具体完成建设活动的建筑企业.行业内的其他参与主体,如勘察设计、招投标、监理等都属于交易服务主体.设计被归为交易服务主体,主要因为设计成果不直接构成工程实体,而是为实现工程实体(工程交易)提供的智力服务.工程保险作为降低工程实施(工程交易)风险的手段,其主体归为交易服务主体.最后,交易监管主体指各地区的行业主管部门.

2) 相应地,建筑业经济活动产生的费用分为交易费用和生产转换费用.交易费用是执行交易行为而投入的各种耗费,转换费用是执行生产转换而投入的各种耗费.交易服务主体和交易监管主体产生的费用全部为交易费用,非交易服务主体的自行采购费用和管理费用属于交易费用,两者之和作为建筑业交易费用的计量.最终,交易服务主体和交易监管主体的交易费用体现为交易中介组织费用,非交易主体发生的全部费用转化为工程实体.

3) 以建筑业组织为核算对象,工程项目的所在地以及工程项目的承发包模式,都不会影响交易费用的计算.因此,跨省市工程项目、工程总承包项目等特殊形式的工程项目,不影响图1交易费用测算框架的应用.

2 建筑业交易费用测算的实证分析

2.1 数据来源说明

图1建筑业交易费用的测算项目中,建筑企业内部自行采购费用、管理费用和工程纠纷费用,目前无法获得数据.缺少数据的测算项目相对于交易费用的总额数量较小,暂不考虑仍能达到本文的分析目的.各测算项目数据的具体来源及处理方式见表1.

2.2 建筑业交易费用测算及分析

将交易服务主体和交易监管主体各测算项目的费用值相加,得到建筑业交易费用的绝对量.以建筑业服务活动的消耗占资源总消耗的比重,即绝对交易费用占建筑业总产值(数据来自2008年—2011年《中国建筑业统计年鉴》)的比重,作为建筑业交易费用的相对量.为了便于分析,表2按东部、中部和西部三大区域列出了2008年—2011年绝对交易费用和相对交易费用的平均值和离差,三大经济区域的划分依据国家发展规划.

由表2可见,三大经济区域建筑业的绝对交易费用按东部、中部、西部的顺序呈现出阶梯下降特征,相对交易费用东部地区仍明显高于中、西部,而由于中部地区建筑业总产值远高于西部地区,导致相对交易费用中部地区略低于西部地区.

表1 数据来源及处理方式

由此可见,建筑业交易费用的地区差异与区域经济的发展水平基本匹配,这与相关研究[4-6]得出的结论是一致的.实际上,在经济发展较快的区域,建筑业的市场交易体制更加完善,明确的分工使交易中介组织发育良好,因此,经济发达地区的建筑业交易费用相对较高,符合经济发展的规律,属于合理现象.

表2 2008年—2011年各地区建筑业交易费用测算结果

3 建筑业交易费用与经济、制度关系实证分析

为了分析建筑业交易费用变动的影响因素,探究交易费用地区差异形成的原因,引入建筑业经济发展水平和制度转型程度2个外生变量,对建筑业交易费用与经济、制度之间的关系进行实证分析(此后交易费用均指相对交易费用,用Ti表示i地区建筑业的交易费用).

3.1 经济变量和制度变量的合成

1) 经济发展水平变量.建筑业的经济发展主要体现为产出的增加,以建筑企业从业人员的人均建筑业增加值作为建筑业经济发展水平的量化值,即

(1)

式中,E表示建筑业的经济发展水平;G为建筑业增加值;N为建筑企业人员数;i表示某一地区.

2) 制度转型程度变量.通过分析建筑业制度的主要特征,参考文献[13-14]对建筑业制度以及制度指标合成方法的研究,本文从建筑企业产权多元化、建筑产品交易市场化和建筑专业结构合理化3个方面,描述建筑业的制度转型程度.分别以非国有化率、市场中介组织比例和专业结构比例作为上述3个制度因素的观测值,即

(2)

(3)

(4)

式中,Di,Mi和Si分别表示i地区建筑业的非国有化率、市场中介组织比例和专业结构比例;U为非国有建筑企业产值;V为建筑业总产值;n为咨询机构人员数;s为专业性建筑企业数;C为综合性建筑企业数.

(5)

式中,Ii表示i地区建筑业的制度转型程度.

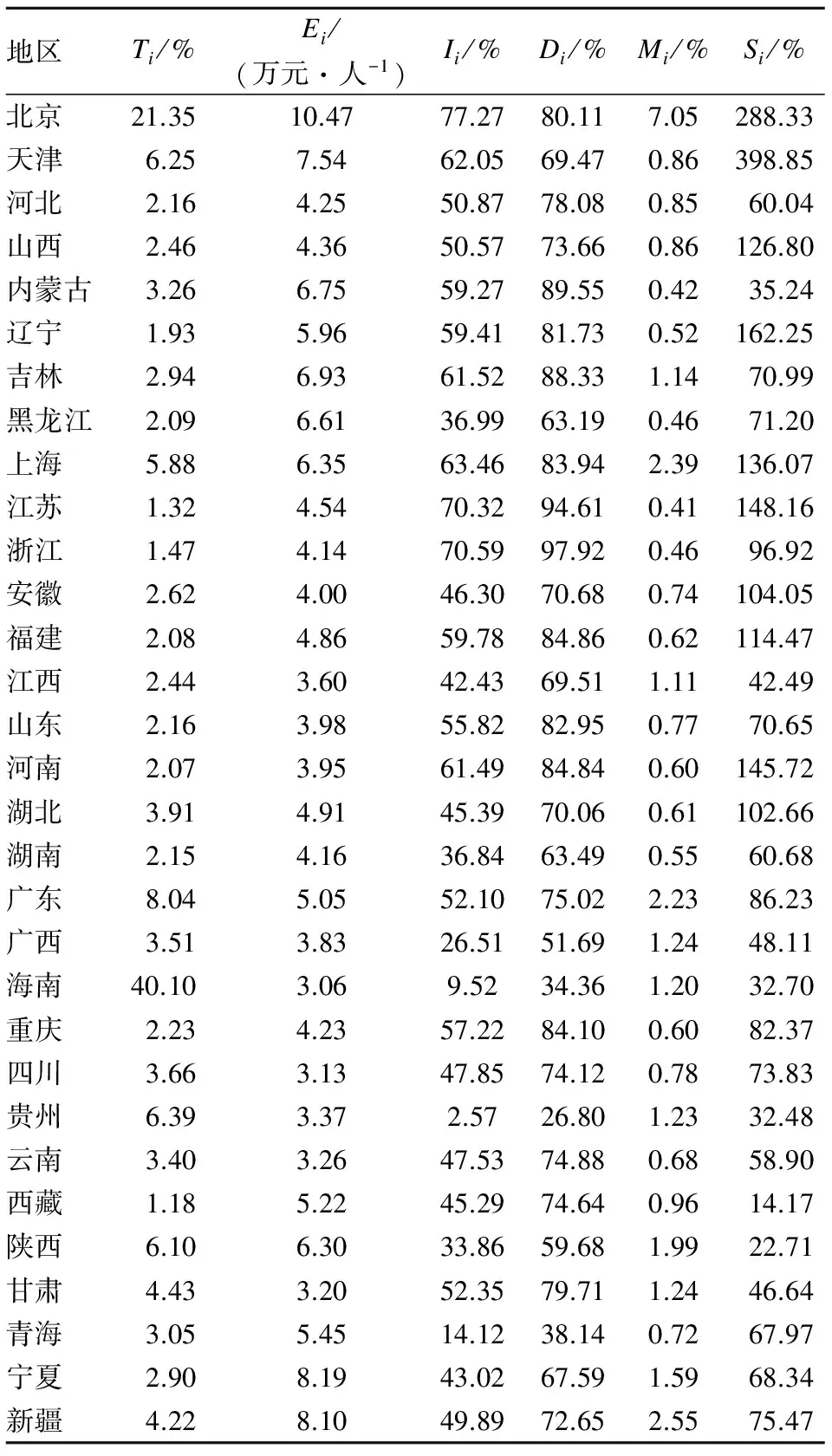

根据以上测算方法,计算的全国31个省市建筑业交易费用、经济发展水平和制度转型程度的截面数据见表3.表3中Ti的数据来源见表1,其他变量的数据均取自国家和行业2008年—2011年相关统计数据的平均值.变量Di的计算中,非国有建筑企业包括集体企业、港澳台商投资企业和外商投资企业.变量Si的计算中,综合性建筑企业包括工程总承包企业和施工总承包企业,专业性建筑企业包括专业承包企业和劳务分包企业[14].

3.2 建筑业交易费用决定模型

按照North[15]的观点,制度变迁和经济增长是影响交易费用的2个主要解释变量.遵循这一思路,以T为被解释变量,E和I为解释变量,建立多元回归模型.

表3 各地区建筑业交易费用、经济发展和制度转型量化值

自变量E与其他变量的量纲不同,为了消除异方差影响且便于模型解释,对E作对数化处理,处理后的经济发展水平变量记为lnE.计算得到的方差膨胀因子(VIF)为1.006,由此判断解释变量之间不存在多重共线性.

从表4可知,2个解释变量通过了t检验(I的t统计量略小于t0.5,但在可接受的范围内),说明建筑业经济发展水平和制度转型程度对建筑业交易费用的变动具有较强的解释能力.F检验结果表明模型所表达的变量间的关系在统计上是显著的.因此,建立的建筑业交易费用模型为

表4 多元线性回归分析结果

表5 回归模型统计检验结果

T=2.497 0+1.003 5lnE-0.099 8I+δ

式中,δ为随机误差项.

由表5可知,R2为0.743 2,说明经济发展水平和制度转型程度可以解释建筑业交易费用变动的74.32%.lnE和I的偏回归系数的实际意义是交易费用对经济发展水平和制度转型程度的弹性系数.一方面,在建筑业制度转型程度不变的前提下,建筑业经济水平每提高1%,交易费用将增加1.003 5%,再次证实了交易费用水平与经济发展同向变动的结论.另一方面,在建筑业经济发展水平不变的前提下,建筑业制度转型程度每提高1%,交易费用将下降0.099 8%,说明目前从全国建筑业制度转型的整体水平来看,制度的发展可节约行业整体的交易费用,但节约的幅度比较有限.

4 建筑业交易费用地区差异模式及形成原因分析

交易费用决定模型从整体上给出了建筑业交易费用、经济发展及制度转型之间的变动关系,还需进一步对省际建筑业交易费用的差异进行分析,从而找出导致地区差异产生的经济和制度原因.

4.1 计算公式

由于建筑业交易费用决定了模型通过各项统计检验,说明模型对因变量T的实际值能进行有效拟合,可以用T估计值的离差代替实际值的离差,从而建立交易费用离差与2个解释变量之间的关系.根据离差的计算公式,地区建筑业交易费用的离差由该地区建筑业经济发展引起的离差和制度转型引起的离差组成,分解公式为

(6)

4.2 离差分解结果

1) Ⅰ型地区,lnElci>0,Ilci>0,属于均衡发展型,包括8个省市.由E和I引起的离差符号均为正,说明Ⅰ型地区建筑业的经济发展水平和制度转型程度都高于全国平均水平,使交易费用普遍低于全国均值.

2) Ⅱ型地区,lnElci<0,Ilci>0,属于制度主导型,包括9个省市.E引起的离差符号为负,I引起的离差符号为正,反映出Ⅱ型地区建筑业的制度转型发展较快,但建筑业的经济发展水平低于全国平均水平,从而导致交易费用普遍低于全国均值.

3) Ⅲ型地区,lnElci>0,Ilci<0,属于经济主导型,包括6个省市.E引起的离差符号为正,I引起的离差符号为负,并且T的离差全部为正.可见,Ⅲ型地区建筑业的经济和制度发展水平与全国平均水平相比,恰好与Ⅱ型地区的情况相反.

表6 省际建筑业交易费用离差分解表

4) Ⅳ型地区,lnElci<0,Ilci<0,属于落后型,共有8个省市.由E和I引致的离差符号均为负,说明此类地区建筑业的经济发展水平和制度转型程度都在全国平均水平之下.

4.3 基于离差分析的讨论

1) Ⅰ型地区的大部分省市位于经济发达的东部地区,建筑业的经济发展导致交易费用增加,而有效的制度转型节约了交易费用,使除新疆地区外的各省市建筑业的交易费用最终低于全国水平,这种良性的交易费用节约效应以北京市最为显著.Ⅰ型地区体现了交易费用、经济和制度水平之间最佳的匹配关系,是最为理想的建筑业经济、制度发展模式.

2) Ⅱ型地区的大部分省市仍处于东部地区,甚至包括了江苏、浙江、福建等建筑业发展水平领先的省份.实际上,这3个省份的建筑业增加值在全国分别排在第一、第二和第六位,但按建筑业从业人员数分摊后则低于全国平均水平.从表6可知,3个省份的建筑业具有很好的制度基础,甚至优于大部分Ⅰ型地区的省市,因此,建议江苏、浙江、福建三省保持建筑业产出水平的同时,减少建设环节中不必要的消耗,积极采用先进的建设生产方式(如新型建筑工业化等)来提高机械化水平,从而提高建筑业的人均净产出效率,使建筑业的经济、制度发展模式尽快向Ⅰ型地区过渡.

3) Ⅲ型地区的6个省份全部处于中西部地区,虽然分析显示其建筑业有一定的经济基础,但制度建设水平普遍低于全国水平.结合表3具体分析建筑业制度现状,发现6个省份中除湖北省外都存在专业结构不合理问题,市场中劳务和专业承包商的数量严重不足(特别是西藏地区此比例仅为0.14∶1),说明建筑业专业分工水平低,呈现“小而全,大而全”的特点.湖北省的主要问题是建筑市场的中介服务组织规模不足,同样存在此问题的还有黑龙江省和青海省,另外,青海省建筑企业的非国有化率也偏低.根据以上分析,合理调整建筑业制度结构,可以进一步促进Ⅲ型地区建筑业经济的发展.

4) Ⅳ型地区的省市大部分处于中西部地区,需要同时加快建筑业的经济发展和制度转型.值的注意的是,Ⅳ型地区中安徽、四川、云南三省建筑业交易费用离差为负,但不代表这些省份建筑业的交易费用得到了有效节约,而是由于建筑业制度转型滞后和经济发展水平较低,导致了交易费用最终差值为负,这与Ⅰ型地区交易费用节约效应产生的原因截然相反.

5 结论

1) 提出以建筑业组织为核算对象来测算建筑业交易费用的测算框架,并对我国建筑业交易费用的绝对量和相对量进行了初步测算.

2) 对建筑业交易费用与建筑业经济发展、制度转型的关系进行了实证分析,从实证角度验证了交易费用与经济发展同向变动的经济规律,并发现目前全国建筑业的制度转型程度是节约交易费用的.

3) 根据经济、制度因素对交易费用差异的影响不同,将全国建筑业划分为四大区域.分析表明Ⅰ型地区建筑业的经济、制度发展模式最为理想,即经济发展导致交易费用增加,而有效的制度转型节约了交易费用,并且节约额大于增加额.Ⅱ型地区中江苏省、浙江省、福建省通过优化生产方式以提高建筑业的净产出效率有望进入Ⅰ型地区.详细分析了Ⅲ型地区各省份建筑业制度中存在的问题,发现最为严重和普遍存在的问题是建筑专业结构不合理问题.对Ⅳ型地区建议同时加快建筑业的经济发展和制度建设.

本文由于数据的局限性,对建筑业交易费用估算时未包括工程纠纷费用和建筑企业内部交易费用,且测算项目取平均值的计算期不完全一致,可能对交易费用的测算精度有一定影响.随着统计数据的完善,未来工作将对各地区建筑业时间序列的面板数据进行分析,以同时获得各变量时间、空间上的变化规律.

)

[1] Wallis J J, North D C. Measuring the transaction sector in the American economy: 1870—1970[C]//LongTermFactorsinAmericanEconomicGrowth. Chicago: University of Chicago Press, 1986: 95-161.

[2] Brian D, Leong W H. Measuring the transaction sector in the Australian economy: 1911—1991[J].AustralianEconomicHistoryReview, 1998,38(3): 207-231.

[3] Dagnino P, Maria J, Farina P E. Transaction costs in Argentina[C]//TheThirdAnnualConferenceoftheInternationalSocietyforNewInstitutionalEconomics. Washington, 1999: 1-32.

[4] 张五常. 经济解释:张五常经济论文选[M]. 北京:商务印书馆, 2001.

[5] 卢现祥,李小平.制度转型、经济增长和交易费用——来自中国各省市的经验分析[J].经济学家,2008(3):56-64.

Lu Xianxiang, Li Xiaoping. Institutional transition, economic growth and transaction cost—empirical analysis on Chinese provinces and cities [J].Economist, 2008(3): 56-64. (in Chinese)

[6] 汪大海. 中国社会组织交易费用测算的实证研究[J].中国地质大学学报: 社会科学版, 2013,13(1):96-102.

Wang Dahai. An empirical study on measuring transaction costs of Chinese social organization[J].JournalofChinaUniversityofGeosciences:SocialSciencesEdition, 2013,13(1): 96-102. (in Chinese)

[7] Winch G. The construction firm and the construction project: a transaction cost approach[J].ConstructionManagementandEconomics, 1989,7(4): 331-345.

[8] Turner J R, Simister S J. Project contract management and a theory of organization[J].InternationalJournalofProjectManagement, 2001,19(8): 457-465.

[9] 陆歆弘,金维兴.中国建筑业生产交易方式的交易费用分析[J].上海大学学报,2005,12(6):50-54.

Lu Xinhong, Jin Weixing. An analysis about transaction cost of dealing method in Chinese construction industry[J].JournalofShanghaiUniversity, 2005,12(6): 50-54. (in Chinese)

[10] 申玲, 张俊杰. 基于交易费用分析的DBB模式标段划分及合同激励[J]. 建筑经济, 2008,306(4): 114-116.

Sheng Ling, Zhang Junjie. Contract packaging and incentives in DBB model based on transaction costs analysis[J].ConstructionEconomy, 2008,306(4): 114-116. (in Chinese)

[11] Gruneberg S L, Ive G J.Thefirmintheconstructioneconomy:theeconomicsofthemodernconstructionindustry[M]. New York: McGraw-Hill Press, 2000.

[12] Ismail S. A feasibility study in quantifying transaction costs in construction procurement routes in the UK: the case of general contracting and integrated design-and-build[D]. London: Bartlett School, University College London, 1997.

[13] 樊纲, 王小鲁, 朱恒鹏. 中国市场化指数:各地区市场化相对进程2011年报告[M]. 北京: 经济科学出版社, 2011.

[14] 关柯,李小东,肖厚忠.建筑业经济新论(上册)[M]. 重庆: 重庆大学出版社,2007.

[15] North D C.Institutions,institutionalchangeandeconomicperformance[M]. Cambridge, UK: Cambridge University Press, 1990.