为什么企业偏好保守资本结构?——一个支持财务柔性理论的经验证据

2013-12-23曾爱民傅元略梁丽珍

曾爱民 ,傅元略 ,梁丽珍

(1. 浙江工商大学 财务与会计学院,浙江 杭州310018; 2. 厦门大学 会计发展研究中心,福建 厦门361005; 3. 莆田学院 管理学院,福建 莆田351100)

一、引 言

Graham 和Harvey (2001)[1]对美国300多家公司CFO 调查结果表明,大多数企业偏爱保守资本结构,表现为财务杠杆显著低于主流资本结构理论的预测值。其中,纽约证券交易所就有上百家公司连续5年长期债务比率为零。而在我国,已有理论和实证研究均表明上市公司存在明显股权融资偏好,保守资本结构亦是相当普遍。

但企业为什么偏爱保守资本结构?传统的资本结构理论,包括代理模型、信号模型、税盾与财务危机权衡模型等都难以对此作出合理解释。金融经济学从资本市场对企业估值的视角解释这种现象。Myers(1977)[2]把企业资产分为现有资产(Assets in Place)和增长机会(Growth Opportunities),现有资产担保价值高,增长机会附属担保价值低,债权人往往在合约中严格约束企业投资高风险的项目,从而与股东产生利益冲突。因此,企业增长机会与财务杠杆负相关,即具有高增长机会的企业将会选择保守资本结构。战略财务管理理论则从产品市场竞争与资本结构之间关系的角度解释企业偏好保守资本结构的原因。朱武祥等(2002)[3]构造了一个两阶段模型表明,当企业预期未来竞争程度越激烈,当前选择的资本结构就越趋保守。国外理论模型和实证研究均表明,资本结构影响企业在产品市场上的竞争能力(Bolton 和Scharfstein,1990[4];Dasgupta 和Titman,1998[5];Maksimovic,1988[6])。高财务杠杆容易导致企业后续投资能力不足,以及企业在产品价格战或营销竞争中的财务承受能力不足。因此,保守资本结构是应对激烈产品市场竞争的有效手段。

对企业偏好保守资本结构的第三种解释是财务柔性(financial flexibility)理论。该理论从低财务杠杆储存了负债融资能力,以备企业在未来面临不利冲击和有利投资机遇时,能低成本地筹集所需资金的角度解释企业偏好保守资本结构的原因。Bancel 和Mittoo (2004)[7]、Brounen et al. (2004)[8]、Pinegar 和Wilbricht (1989)[9]以及Graham 和Harvey (2001)[1]通过对欧美企业调查研究均发现,公司经理层明确表示在企业资本结构决策中最关心财务柔性,即如何通过合理的资本结构决策,增强企业应对突发事件的能力。因为当外部资本市场不完善,企业内、外部融资成本存在差异,使其进入资本市场面临约束时,维持“可观的尚未使用的借款能力(Modigliani 和Miller,1963)[10]”保存了企业后期增大负债比率获取负债资金的选择权(Goldstein et al.,2001)[11],能更好地应对冲击和把握不确定的投资机会。

已有研究分别从两个视角对上述财务柔性理论解释进行了实证检验。一方面企业为未来可能出现的投资机遇储备负债融资能力。Graham (2000)[12]表明企业为进行未来扩张和并购保存负债能力。Byoun(2008)[13]发现证据表明,企业保存借款能力为未来投资和增长机会筹集资金。Minton 和Wruck(2001)[14]考察了1974-1998年资产在1亿美元以上的5613家企业,发现企业往往储备债务融资能力,以应对未来可能的并购、投资和股票回购。

另一方面在应对不利冲击方面。据我们所知,相关实证检验尚十分缺乏。因为一个有效检验必须基于一个巨大的可观测冲击事件,能同时对资本结构保守和非保守企业的现金流量或投资机会产生显著影响。但这类冲击事件并非随处可见,比如,Zingales (1998)[15]以美国1980年解除对运输公司管制为冲击事件,研究发现仅仅经营效率高并不能保证企业生存,只有兼备经营效率高和财务资源充足(即维持保守资本结构)才能长期生存。Arslan et al. (2011)[16]以及曾爱民等(2011)[17]等分别使用1997年东南亚金融危机和2007年爆发的全球金融危机为冲击事件,研究发现在危机前资本结构保守且持有较高现金比率的企业,在危机中有更强的资金筹集和调用能力。

事实上,由统计数据可知,我国上市公司负债水平跨度非常大,低的资产负债率只有1%左右,而高的超过95%。①这仅指相对健康的公司,即已经剔除了ST、*ST 或净资产为负的财务状况恶化的公司。资本结构的巨大差异是否会影响企业应对危机冲击的能力?资本结构保守企业是否在危机中具有更强的负债融资能力?从而在危机中的投资支出更少受到融资约束困扰?本文以2008年全球金融危机为冲击事件,运用我国1037家上市公司财务数据进行实证检验,试图从财务柔性理论视角对上述问题进行探究。与现有文献相比,本文主要有以下几个方面贡献和创新:第一,在研究设计方面,本文以金融危机对企业融投资行为的外生冲击为研究事件,可以更好地规避正常环境下研究变量之间可能存在的内生性问题,研究结论更为稳健可靠。第二,在理论对实践解释方面,本文从财务柔性理论视角探究传统资本结构理论所无法解释的企业偏爱保守资本结构的原因,为资本结构理论与实践存在显著不一致的现象提供了新的解释视角。第三,对资本结构理论而言,本文实证证据表明了保守资本结构在外生冲击下所具有的财务柔性价值,为进一步完善传统资本结构权衡理论提供了经验证据。第四,对财务管理实践而言,本文通过对资本结构保守和非保守企业在危机中融、投资行为比较研究,也为我国企业管理层进行资本结构决策提供一些可资借鉴的经验证据。

二、保守资本结构的界定与研究假说

(一)保守资本结构的界定

已有文献对保守资本结构的界定大体有两种方法:一种是百分位判定法,另一种是目标值判定法。所谓百分位判定法(percentile methodology)就是依据描述性统计分析,将财务杠杆率低于总体分布某个百分位的样本企业判定为保守资本结构企业。但为了体现出追求保守资本结构是一贯遵循的政策,而不是偶然因素影响,一般要求企业在若干个连续年度内都表现为低财务杠杆。如Minton 和Wruck (2001)[14]曾将企业长期负债比率连续5年位于所有上市公司最低20%之列的企业界定为保守资本结构企业。Titman 和Wessels (1988)[18],Fama 和French (2002)[19],Shyam-Sunder 和Myers (1999)[20]以及赵蒲和孙爱英(2004)[21]都曾先后使用百分位法判定企业资本结构的保守性。而目标值判定法(target methodology)则首先运用某一广泛认可的计量模型计算出企业财务杠杆率的目标值,然后比较实际值与目标值的大小判定企业资本结构的保守性。若实际财务杠杆率连续数年低于目标比率则企业被界定为保守资本结构企业。如Inoa et al. (2004)[22]曾采用Rajan 和Zingales (1995)[23]目标资本结构模型计算企业目标资本结构,而后据以判断企业资本结构的保守性。

借鉴Arslan et al. (2011)[16],曾爱民等(2011)[17]等危机前时期包括三年跨度的标准,本文样本期间包括2008年金融危机的前三年和危机中两年,即2005年7月到2010年6月。其中前三年(2005年7月-2008年6月)为危机时期,后两年(2008年7月-2010年6月)则为危机时期。①非常感谢匿名审稿专家在样本期间选择方面所提出的中肯建议。为了考察企业危机前的保守资本结构对危机时期融、投资行为的影响,我们根据企业在危机前的负债情况判定其资本结构的保守性。由于目标判定法中目标资本结构模型的选取具有较大主观性,同一企业选择不同估计模型会得到不同的目标比率。为避免主观选择性过强,本文借鉴大部分已有研究采用百分位判定法。具体做法是:若某企业危机前连续三年资产负债率均属样本企业中最低30%之列,则判定为保守资本结构企业,并将其余企业作为对照组企业,以便比较分析。

(二)研究假说

众所周知,当金融危机爆发时企业资金链条将面临内、外两方面的冲击:一方面在内源资金方面,企业业务量将大幅下降,营业收入急剧减少,资金回笼困难,经营活动现金流明显减少。另一方面在外源资金方面,股票市值全面大幅跳水,股票发行困难甚或全面停止发行,权益资金难以为继;同时,金融机构资金紧张,银行贷款政策全面缩紧,信贷标准提高,贷款数量下降,债务资金筹措困难。②例如,Ding 等提供证据表明,在东南亚金融危机时期存在着信用紧缩(credit crunch).故而金融危机中的企业普遍资金入不敷出,部分企业陷入财务危机甚或破产清算,投资规模总体下降。最近,Campello 和Graham(2010)[24]通过对2008年全球金融危机中美洲、欧洲和亚洲1050个CFO 调查发现,86%参与调查的受融资约束企业的CFO 表示,在金融危机中他们失去了有利的投资机会。并且,超过半数被调查的CFO 表示取消或推迟了原定投资计划。但与此同时,危机时期资本性资产价格大幅下降,财务危机和破产企业价值大幅减损,故而也为财务柔性充足的企业带来了全面扩张的良好机会。

如前所述,由于保守资本结构企业在危机前持续保持低财务杠杆,因而在危机中银行信贷标准全面提高的情况下,仍能举借到投资活动所需资金,故而投资活动更少依赖内源资金,能更灵活地把握有利可图的投资机会。鉴此,我们提出如下三个研究假说(hypothesis):

假说1(H1):在金融危机时期,保守资本结构企业比对照企业能更多地举借负债资金;

假说2(H2):在金融危机时期,保守资本结构企业比对照企业投资更多;

假说3(H3):在金融危机时期,保守资本结构企业更少受到融资约束,其投资支出对内源资金依赖更少。

三、研究设计

(一)研究思路与模型设定

为检验假说H1,我们引进哑变量FC(financially conservatism)进行多元回归分析。并对FC 按以下标准赋值,当企业被判定为保守资本结构企业时,FC 取1,否则为0。然后,将FC 作为自变量引入负债融资模型(1),若FC 系数显著为正,则说明同等情况下保守资本结构企业相比对照企业能更多使用负债资金,反之更少。因此,我们可根据FC 回归系数的符号和显著性对假说H1进行检验。具体的负债融资模型(1)如下:

ΔDebt=α+βFC+ηiControlVariables+ε (1)

因变量ΔDebt 表示新增负债,用两个指标进行测度:一个是ΔLR =LRtΔLRt-1,其中,LR 代表负债比率(Leverage Ratio)等于总负债除以期末总资产,脚标t 表示当期,t -1表示上期,用来测度企业当期负债边际增量。由于负债比率增加可能源于被动负债,如因经营活动形成的应付、应交款项等,即企业可能因偿付能力过低而导致负债被动增加。为了准确测度企业主动举债能力,我们引进另一个测度变量,ΔALR =ALRtΔALRt-1,其中ALR 为企业积极举债比率(Active Leverage Ratio)等于企业的银行借款加上应付债券除以期末总资产。

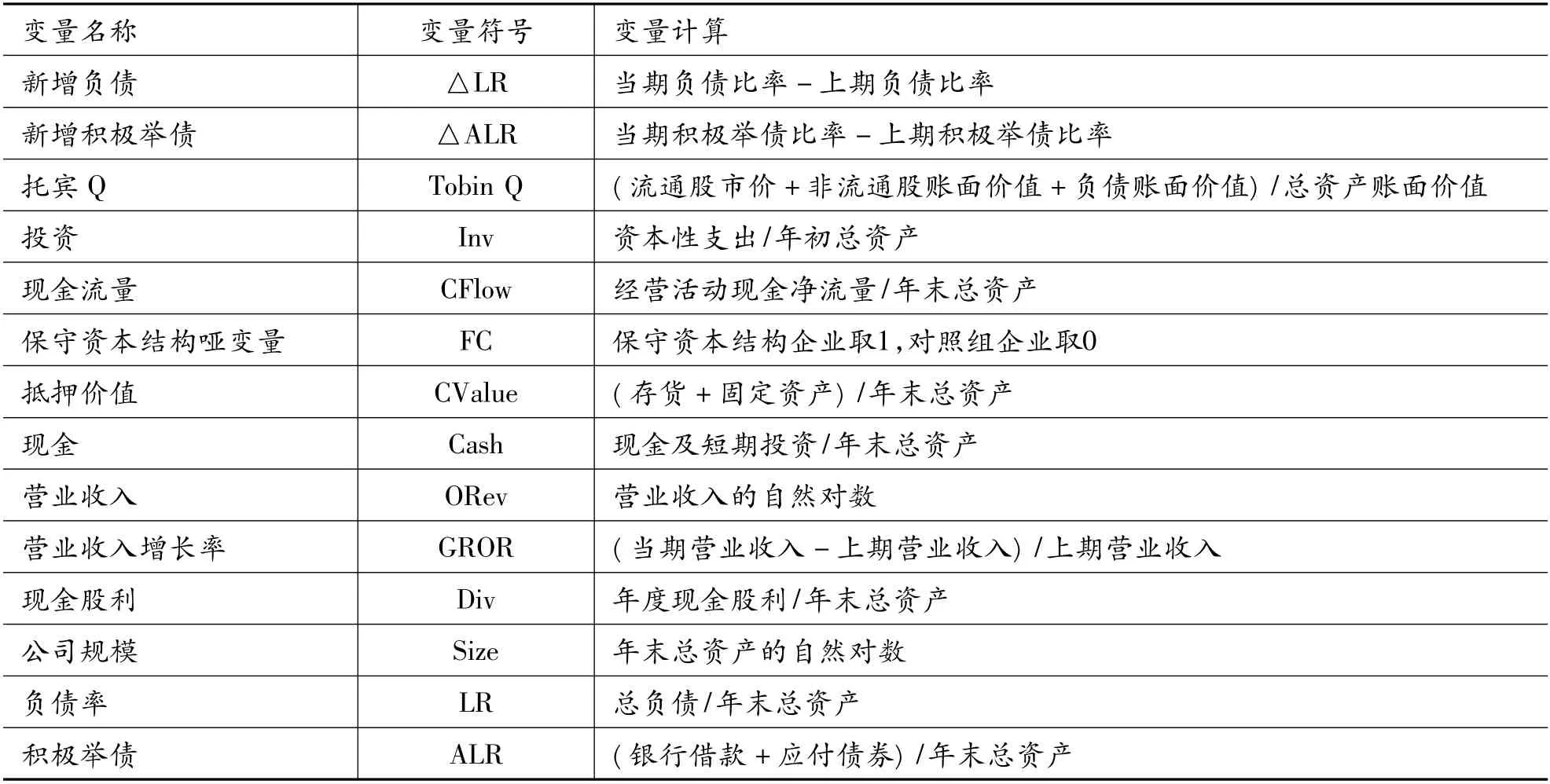

此外,Control Variables 为一系列控制变量。在对控制变量进行选择时,我们参照已有文献中有关企业资本结构选择的决定因素(Bradley et al.,1984[25];Fazzari et al.,1988[26];Kim 和Sorensen,1986[27];Rajan 和Zingales,1995[23];Titman 和Wessels,1988[18]),并结合本文的研究需要选取了以下变量:资产抵押价值、现金流量、托宾Q、现金持有量、营业收入、企业规模等主要变量,各变量的具体测度详见表1。

对假说H2的检验,我们采用大致相同的思路,将哑变量FC 引入投资模型(2),若FC 系数显著为正,则说明同等情况下保守资本结构企业比对照企业投资更多,反之更少。为检验假说H3,我们进一步利用投资模型(2)对保守资本结构企业和对照组企业分组回归,采用Fazzari et al. (1988)[26]和Hubbard et al.(1995)[28]以及Gilchrist 和Himmelberg (1998)[29]等经典文献的观点,利用投资—现金流敏感性系数作为判断企业所受融资约束情况的标准。因为在不完美市场上,由于信息不对称问题的存在,导致企业内外源融资成本存在差异,当差异越大时,投资支出对内部现金流依赖性越明显。这一理论不仅得到了Fazzari et al. (1988)[26]使用美国企业数据的实证支持,也得到了世界范围内广泛证据的支持,如Hoshi 和Kashyap(1991)[30]使用日本企业,Schaller (1993)[31]使用加拿大企业,Chapman et al. (1996)[32]使用澳大利亚企业以及冯巍(1999)[33]、魏锋和刘星(2004)[34]使用中国企业。他们均发现融资约束企业的投资支出对内部现金流具有显著正向敏感性。随后,Fazzari et al. (2000)[35]以及郭丽虹和马文杰(2009)[36]均通过实证研究证明,投资—现金流敏感性可以作为一个有效的融资约束程度衡量指标。Love (2003)[37]、Claessens 和Laeven (2003)[38]、Ghosh (2006)[39]、张军(2008)[40]和沈红波等(2010)[41]等直接以投资—现金流敏感性作为融资约束的度量指标,考察了金融发展对融资约束的缓解效应。因此,我们也采用投资—现金流敏感度作为企业融资约束程度的衡量指标。然后,根据两组企业各自投资—现金流敏感性系数的符号、大小和统计显著性,判断两类企业所受融资约束情况,进而检验假说H3的正确性。

我们综合借鉴Vogt (1994)[42]和Fazzari et al. (1988)[26]等的模型,结合本文的研究需要构建了如下的投资模型(2),以检验企业财务保守性与其投资规模,以及投资支出对内源资金依赖性之间的关系。

Investment=α+β1FC+β2TobinQ+β3CashFlow+φiControlVariables+ε (2)

其中,因变量Investment 等于企业当期的资本性支出除以年初总资产,其中资本性支出等于固定资产、在建工程、工程物资、生产性生物资产、油气资产、无形资产和开发支出的期末账面价值减去期初账面价值,加上当期固定资产折旧、油气资产折耗、生产性生物资产折旧和资产减值准备以及无形资产摊销。自变量包括现金流量、托宾Q 和哑变量FC。控制变量包括上一期的投资支出、现金持有量、营业收入、负债水平、企业规模以及行业和年度哑变量等。有关变量的具体度量如表1所示。

表1 相关变量度量方法

上述三个模型中哑变量FC 的取值根据企业危机前三年的负债比率判断。同时,考虑到企业融资和投资决策应有一定滞后期,所以三个模型中大部分自变量采用滞后一期的数值。

(二)样本选取与数据来源

本文样本期间为2005年7月至2010年6月,样本企业从沪、深两市仍在交易的上市公司中选取。为保证所选样本的研究有效性,本文遵循以下筛选原则:(1)考虑到金融类公司资本结构的特殊性,按国际惯例剔除金融类公司;(2)剔除处于* ST 或者ST 状态的T 类上市公司,因T 类上市公司的重组、整合十分常见,其投资决策行为明显异于正常经营公司。同理,本研究亦剔除曾被暂停上市而在样本期间内又恢复上市的非T 类上市公司;(3)公司应有较长上市年限,以确保财务决策行为相对成熟,故剔除2005年及以后上市的公司;(4)为保证企业具有相同融资环境,剔除同时发行A 股和B 股以及H、N 股的公司;(5)剔除财务数据异常或指标缺失的公司,如资产负债率超过100%的公司。经处理后得到1037家样本公司,其中保守资本结构企业207家,共1035个企业年度观测值,对照企业830家共4150个企业年度观测值。

本文财务数据和市场数据来源于CSMAR 和WIND 金融证券数据库。为了控制极端值对回归结果的影响,我们对连续变量1%以下和99%以上分位数进行了缩尾处理(Winsorize)。数据分析处理使用Stata12.0软件完成。

四、实证结果

(一)描述性统计

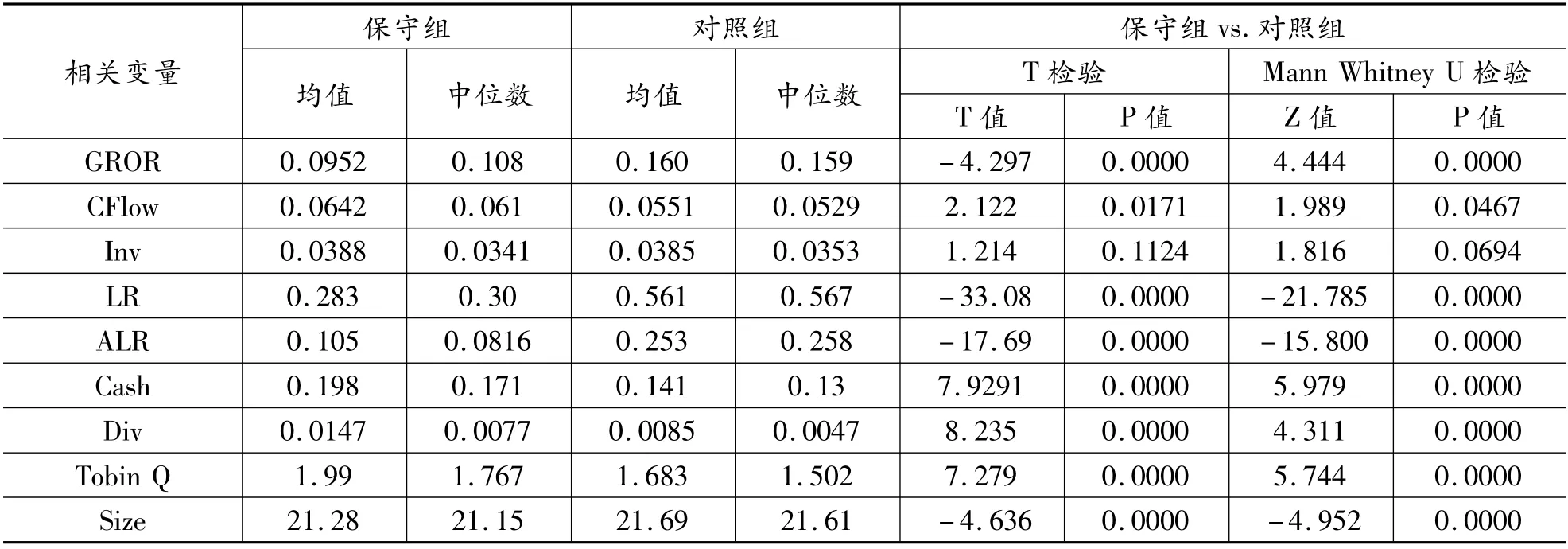

表2报告了危机前时期两组企业有关变量的平均值和中位数,以及组间差异显著性的t 检验和Mann Whitney U 检验结果。总体可见,危机前时期保守资本结构企业规模相对较小,现金流量相对较高,但投资支出却与对照企业大体相等,①这仅为单变量统计结果,表6多元回归分析结果表明,相比对照企业而言,保守资本结构企业投资更少。故而保持着更高的现金余额和更低的负债比率,储备了较高的未使用负债能力,并能支付较高的现金股利。这些发现与赵蒲和孙爱英(2004)[21]、Arslan et al. (2011)[16]以及曾爱民等(2011)[17]的发现基本一致。但是否如Harford (1999)[43]和Opler (1999)[44]等所指出的那样,保守资本结构企业由于具有更大的财务柔性和未来持续融资能力,因而具有更强的抵御各种突发事件和把握未来投资机会的能力?则是本文三个研究假说所欲证明的问题。

表2 危机前子样本变量均值和中位数及差异显著性检验

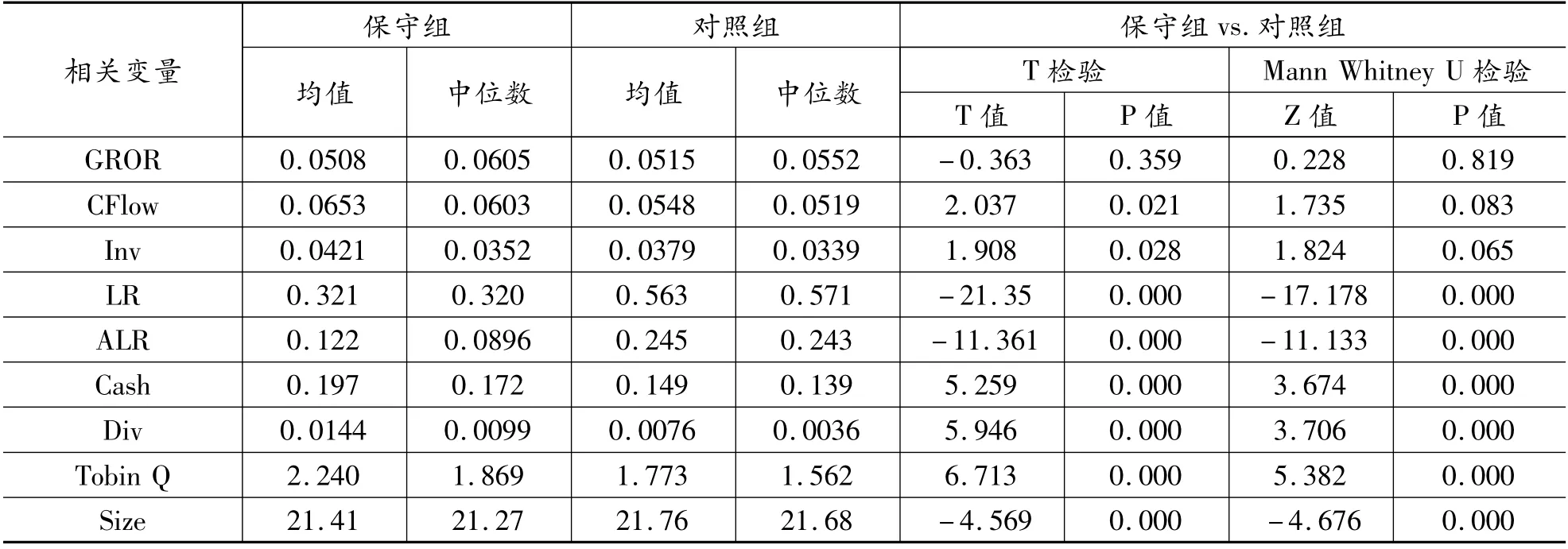

为对保守资本结构企业在危机时期有更强投资能力的假说H2进行初步检验,表3报告了危机时期主要变量的描述性统计结果。显然,正如假说所预期,t 检验和Mann Whitney U 检验表明保守资本结构企业的投资支出分别在5%和10%水平上显著大于对照组企业。从而初步支持了假说H2。再比较其他变量,大都可得出跟危机前相似的结论。

表3 危机时期子样本变量均值和中位数及差异显著性检验

为对假说H1也进行初步检验,表4报告了两组企业主要变量跨期变动百分比,以及同组企业不同时期均值差异的统计显著性检验结果。显然,保守资本结构企业在危机中表现出更强的负债融资能力,不仅负债率增长13.43%,积极举债比率增幅更达16.19%。而对照企业负债率虽略增0.36%,但无论t 检验还是Mann Whitney U 检验的结果均不显著,积极举债比率更在1%显著性水平上不升反降,平均降幅为3.16%,说明该组企业在危机时期的积极举债能力为负。进一步分析还可发现,保守资本结构企业在负债率只增长13.43%的情况下,积极举债比率却增长16.19%,说明被动负债有所减少,体现了保守资本结构企业强有力的主动融资和支付能力;而对照企业在积极举债下降3.16%的同时,负债比例呈不显著增长,可见其被动负债在危机时期有所增加,反应出该类企业在危机时期较弱的主动融资和支付能力。可见统计结果初步支持了假说H1。

表4 各子样本变量均值和中位数跨期变动百分比及差异显著性检验

此外,我们还可看到,保守资本结构企业较强的融资能力为其投资支出提供了有利的资金保障,所以在现金流量平均增幅仅为1.71%(中位数甚至下降1.15%)的情况下,投资支出却增加8.51%。而对照企业尽管现金流量下降并不明显,投资支出却显著下降1.56%。

(二)企业负债融资能力分析

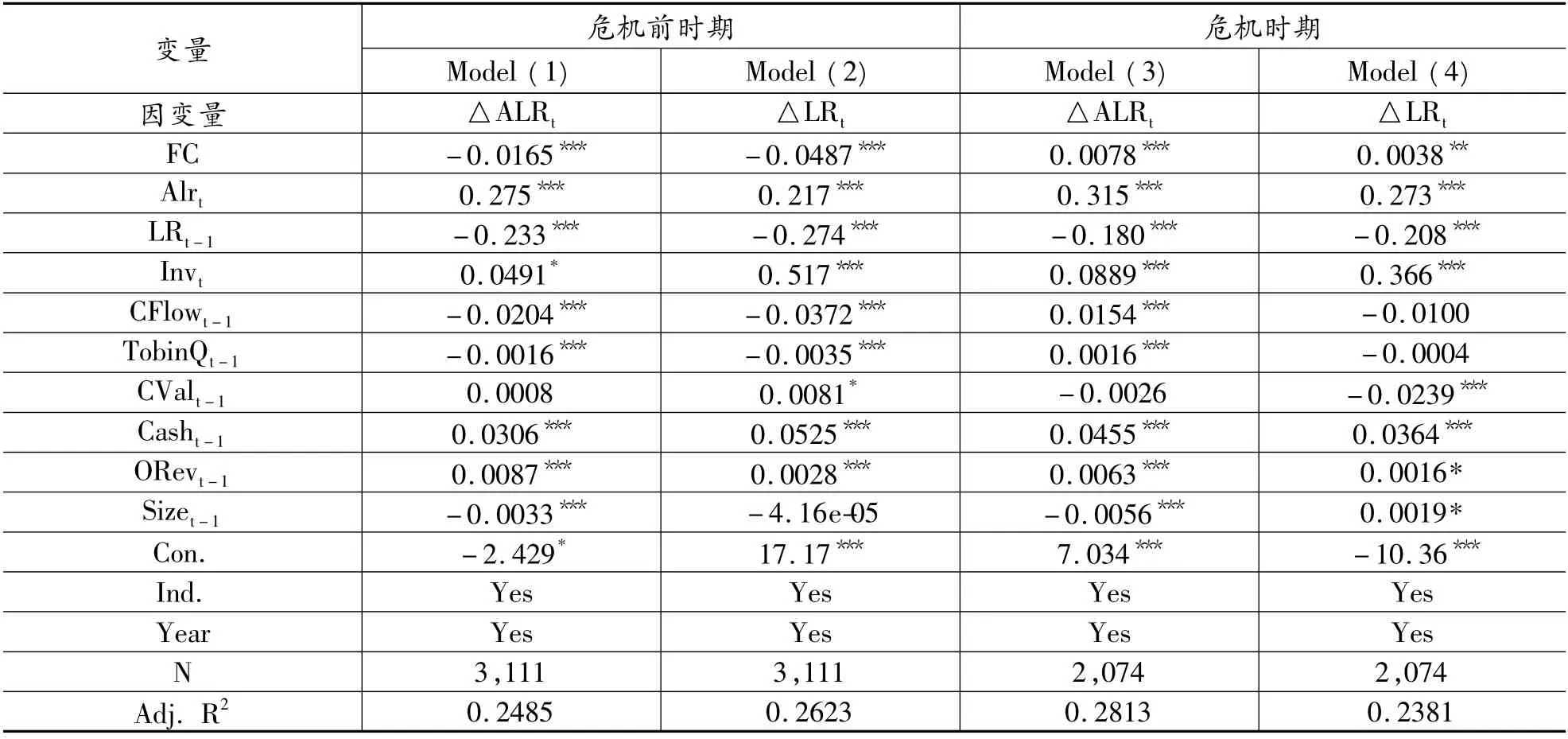

为了弥补描述性统计中单变量分析的缺陷,我们通过多元回归分析进一步检验了假说H1。具体结果如表5。

从模型3、4可见,哑变量FC 的回归系数分别在1%和5%水平上显著为正,说明在危机时期,保守资本结构企业同时在积极举债和总体负债方面都具有更强的融资能力。同时,模型1和2表明保守资本结构企业在危机前更不愿增加负债融资,故而能保持较低的负债水平,这与描述性统计发现基本一致。即多元回归分析结果支持了研究假说H1。

此外,还有一个值得注意的地方是,虽然从模型2和4可见,Invt的回归系数都在1%水平上显著为正,表明无论在危机前还是在危机时期,企业均会因当期投资支出而导致总体负债显著增加。但由模型1可知,危机前企业积极举债增量与当期投资仅在1%水平上显著相关;而模型3却表明,危机时期二者相关性不仅在经济意义上显著增强(回归系数由0.0491增加到0.0889),并且统计显著性水平也由10%上升到1%。这说明,总体而言,危机时期举借负债资金对企业投资活动具有更加重要的意义。但我们没有报告的进一步分析结果表明,只有保守资本结构企业在危机时期能显著地为其投资支出而增加积极举债,对照企业积极举债能力相对欠缺。因此,积极举债能力存在显著差异的两类企业,其投资能力和投资活动对内源资金的依赖性是否也存在显著差异则是我们进一步探究的问题。

表5 企业负债融资能力回归分析结果

(三)企业投资行为分析

1. 全样本回归分析。为进一步检验假说H2,表6报告了多元回归分析结果。

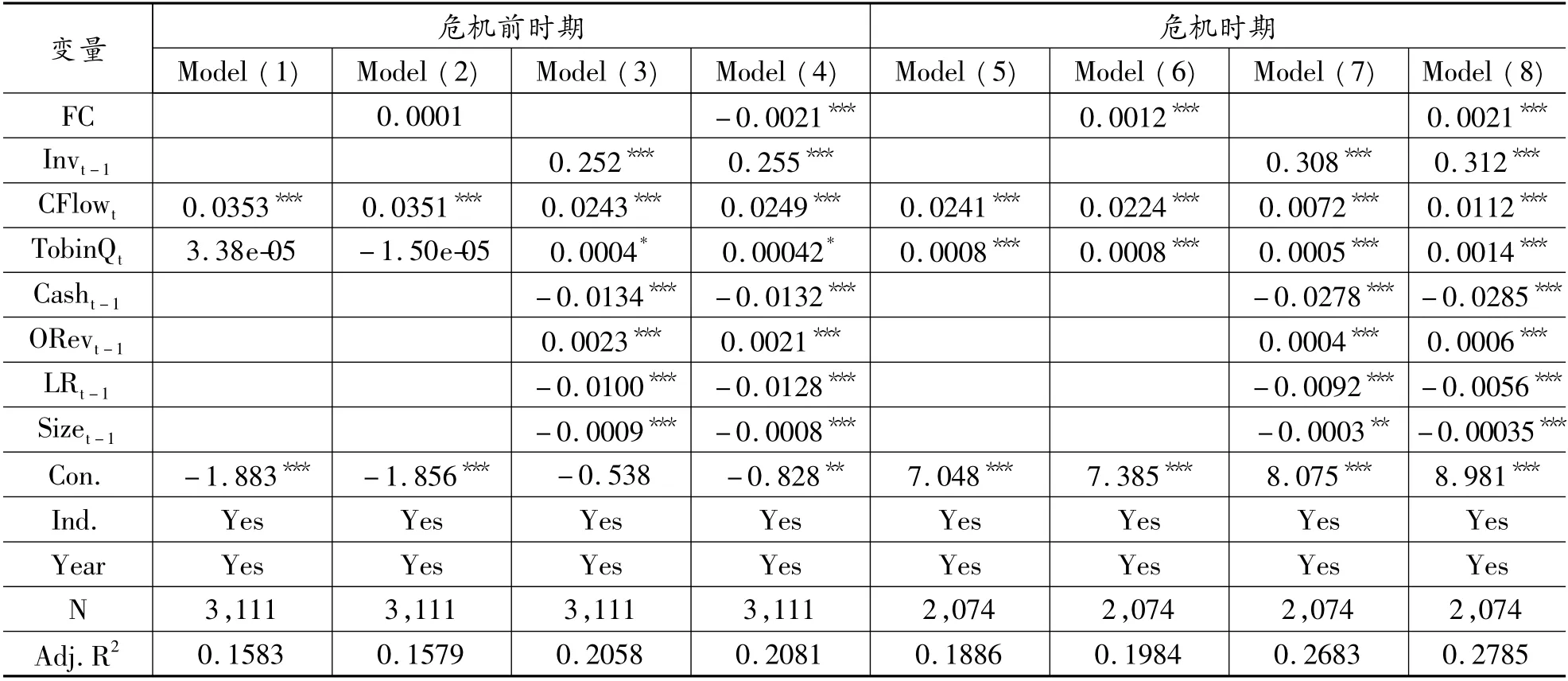

由模型2和4可见,危机前保守资本结构企业投资支出显著小于对照企业,说明保守资本结构企业在危机前能够保持低负债率是以较低投资支出为条件的。但模型6和8表明,FC 的系数均在1%水平上显著为正,说明危机时期保守资本结构企业投资支出比对照企业显著更多。可见,多元回归结果与描述性统计相一致,进一步有力支持了假说H2。

表6 全样本回归分析结果

除投资支出之外,全样本回归结果还有一个值得重点关注的地方。与饶华春(2009)[45]以及沈红波等人(2010)[41]的实证发现相一致,从模型1到模型8,无论在危机前还是危机时期,现金流量的回归系数都显著为正。只是在危机时期企业投资支出对现金流的敏感性程度有所降低。说明总体而言,我国上市企业在两个时期的投资活动都受到了不同程度的融资约束。

但根据财务柔性理论和前文实证结果可知,保守资本结构企业由于储备了更强的负债融资柔性,应能更有效地缓解其在危机时期所受融资约束。但不同组企业在危机时期所受的融资约束是否确实存在显著差异呢?我们接下来展开分组回归分析。

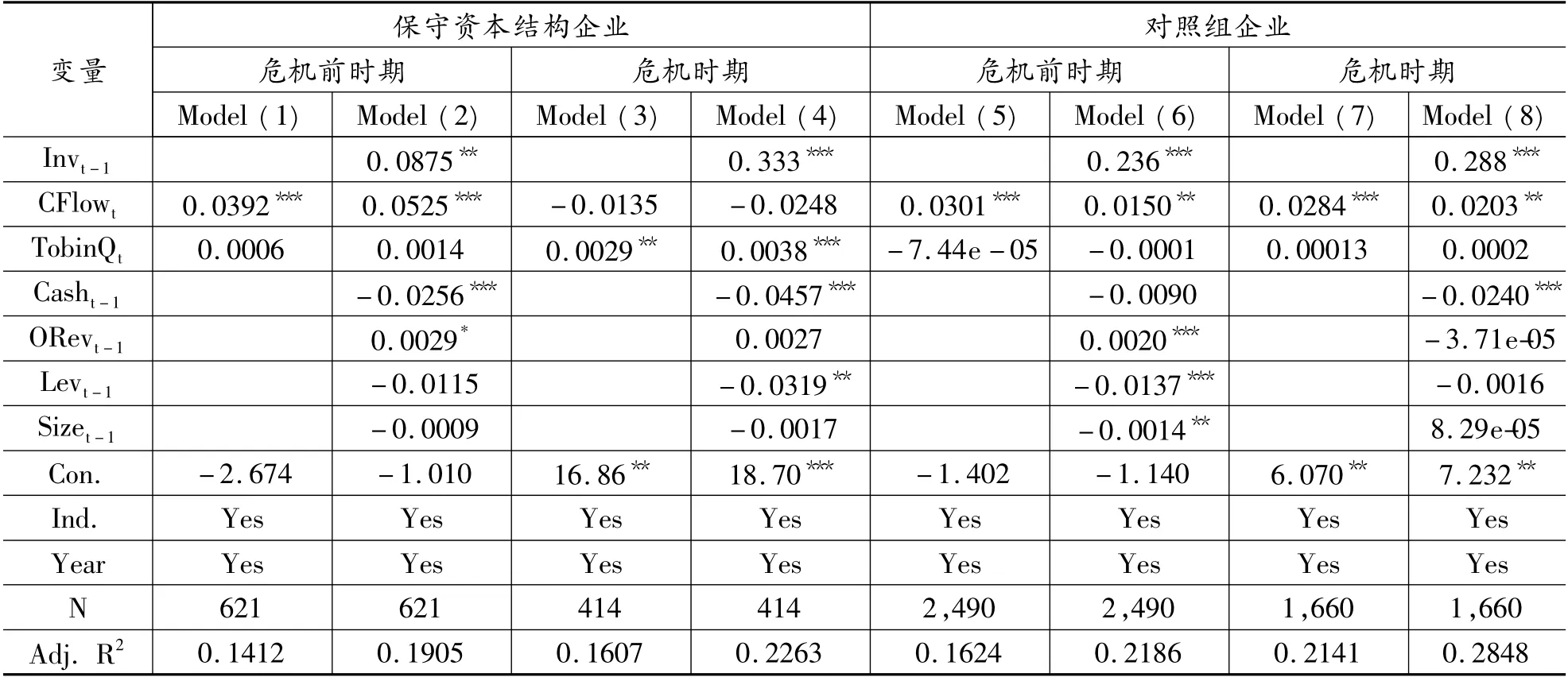

2. 分组回归分析。按保守资本结构企业和对照企业分组回归结果如表7所示。在此,我们重点关注投资—现金流敏感性系数。首先考察保守资本结构企业,虽然在危机前现金流量的系数无论在经济意义上还是在统计检验上都高度显著,但在危机时期却不再显著。相反,在危机前与企业投资支出并不显著相关的托宾Q 却在危机时期显著相关,且在1%水平上显著。这表明,保守资本结构企业在危机时期的投资与其现金流量水平无关,而主要由其所面临的投资机遇和上期投资支出所决定。然而,进一步考察对照组企业却发现,这类企业的投资—现金流敏感性系数在两个时期内均显著为正,但托宾Q 无论在危机前还是危机时期,也无论是经济意义上还是统计意义上均不显著。这些发现支持了假说H3,也在一定程度上支持了假说H1,证明在危机时期,保守资本结构企业具有更强的负债融资能力,能更好地把握住危机中的投资机遇,投资支出更少依赖于内源资金。

表7 有关投资现金流敏感性的分组回归结果

(四)稳健性检验

1. 保守资本结构企业界定的稳健性检验。在判定保守资本结构企业时,虽然我们采用百分位法增强了研究的客观性,但这亦存在着两个方面的问题。第一个仍是判定阈值的客观性问题。Minton 和Wruck(2001)[14]以及赵蒲和孙爱英(2004)[21]均采用20%分位数作为保守资本结构企业的判定阈值,而Arslan et al. (2011)[16]的研究则选用了50%分位数。显然,不同的判定阈值会得到不同的保守资本结构企业子样本,判定阈值越高保守资本结构组的样本量越大,而对照组样本量则相应减少,可能会导致不同的分析结果。我们分别采用20%、30%、40%和50%作为判定阈值,进行了前面所有的回归分析,发现前三个阈值能得出基本一致的研究结论,所以仅报告了以30%为判定阈值的研究结果。但以50%阈值得出的结论却存在着较大的差异,说明在我国保守资本结构企业的判定阈值最高可以采用40%分位数。第二个问题是单一判定阈值的合理性问题。我们使用样本企业总体的30%分位数作为统一的判定阈值,然而不同行业企业的负债率存在较大差异,所以低负债行业企业更有可能被判定为保守企业。为此,我们分别采用各行业的30%分位数为判定阈值进行了稳健性检验,①由于制造业公司数目最多,且各次类之间平均负债比率亦差异较大,所以我们对制造业按10个次类分别计算负债率均值并据以判断各次类保守资本结构企业,而对其余11个行业则按门类分别判定。但发现结果(包括描述性统计结果)高度一致。

2. 样本期间选择的稳健性检验。虽然美国次贷危机2007年已经爆发,但真正严重波及我国经济应该从2008年下半年开始。同时,考虑到2010年下半年我国经济已公认进入后金融危机时代,所以本文选择2005年下半年至2010年上半年为样本期间。但由于我国政府在2009到2010年间实施了四万亿经济刺激计划,成功地推动我国经济从金融危机中率先复苏,政府的经济刺激计划可能会在很大程度上扭曲企业正常情况下在金融危机中的投资行为。基于此考虑,为了能够更为“真实”地反应企业在金融危机中的投资行为,本文又选用了经济刺激计划之前的2007年和2008年作为危机时期,而2004-2006年为危机前时期,并重新进行了前文的各类回归,实证结果亦无重大变化。

3. 现金流量稳健性检验。因为Allayannis 和Mozumdar (2004)[46]在研究企业投资支出与内部现金流量之间关系时发现,当公司的财务状况很差时,其投资支出就难以对现金流量变化做出合理反应,因而负的现金流量企业年度观测值可能会导致回归结果出现偏误。基于这种考虑,我们剔除了样本中的企业年度现金流量为负的观测值,但所得到的结果仍然一致。

五、结论与政策建议

虽然无论在西方还是国内都普遍存在企业偏好保守资本结构的现象,但企业为什么会偏好保守的资本结构呢?传统的资本结构理论难以对此作出合理解释。本文从财务柔性理论的视角出发,以2007年爆发的全球性金融危机为冲击事件,研究了金融危机前企业所维持的保守资本结构对其在金融危机时期融、投资行为的影响。实证结果发现:(1)在金融危机之前,保守资本结构企业拥有更高的经营现金净流量,却投资得相对更少,因而保持着更高的现金余额和更低的负债比率,从而拥有更大的财务柔性和未来持续融资能力。(2)在金融危机时期,保守资本结构企业表现出更强的负债筹资能力,不仅能显著增加投资支出,而且其投资主要取决于危机中所面临的投资机会,对内源资金可获得性并不敏感。相反,对照组企业在危机时期面临明显的融资约束,难以通过增加负债的方式筹集所需资金,其投资支出更多地受制于经营现金净流量。因而随着金融危机中经营现金净流量萎缩,对照企业的投资支出亦被迫削减。

这些研究发现支持了下述观点,即当遭遇重大意外冲击而面临现金流量短缺时,企业事前的保守资本结构所储备的财务柔性能较好地为其有价值的投资机会提供所需资金。实证证据从保守资本结构能够增强企业财务柔性,并进而增强企业应对重大不利冲击能力的视角,支持了企业为什么偏好保守资本结构的财务柔性理论解释。因此,本文发现对企业的资本结构决策具有重要的指导意义。虽然同等情况下,负债比率越低则企业财务柔性越强,拥有更强的应对不利冲击(比如金融危机)的能力。但过低的负债水平也会使企业丧失债务税盾收益,因而企业最优资本结构不再仅仅是传统权衡理论所提出的破产成本与税盾收益之间的权衡,而应该是破产成本、财务柔性价值和税盾收益三者之间的一种权衡。所以,企业应如何评估财务柔性价值,并在资本结构决策时保持适度财务柔性不仅是后金融危机时代资本结构理论研究的一个重要方向,也是企业财务管理实践中的一个重要实务问题。

[1]GRAHAM J R,HARVEY C R.The Theory and Practice of Corporate Finance:Evidence from the Field[J].Journal of Financial Economics,2001,60(2/3):187-243.

[2]MYERS S C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[3]朱武祥,陈寒梅,吴迅.产品市场竞争与财务保守行为——以燕京啤酒为例的分析[J].经济研究,2002(8):28-36.

[4]BOLTON P,SCHARFSTEIN D S. A Theory of Predation Based on Agency Problems in Financial Contracting[J]. American Economic Review,1990,80(1):93-106.

[5]DASGUPTA S,TITMAN S.Pricing Strategy and Financial Policy[J].Review of Financial Studies,1998,11(4):705-737.

[6]MAKSIMOVIC V.Captial Structure in Repeated Oligopolies[J].Rand Journal of Economics,1988,19(3):389-407.

[7]BANCEL F,MITTOO U R.Cross-Country Determinants of Capital Structure Choice:A Survey of European Firms[J].Financial Management,2004,33(4):103-132.

[8]BROUNEN D,DE JONG A,KOEDIJK K. Corporate Finance in Europe:Confronting Theory with Practice[J]. Financial Management,2004,33(4):71-101.

[9]PINEGAR J M,WILBRICHT L.What Managers Think of Capital Structure Theory:A Survey[J].Financial Management,1989,18(4):82-91.

[10]MODIGLIANI F,MILLER M H. Corporate Income Taxes and the Cost of Capital:A Correction[J]. American Economic Review,1963,53(3):433-443.

[11]GOLDSTEIN R,JU N J,LELAND H. An Ebit-Based Model of Dynamic Capital Structure[J]. Journal of Business,2001,74(4):483-512.

[12]GRAHAM J R.How Big are the Tax Benefits of Debt?[J].Journal of Finance,2000,55(5):1901-1941.

[13]BYOUN S.How and When do Firms Adjust Their Capital Structures toward Targets?[J]. Journal of Finance,2008,63(6):3069-3096.

[14]MINTON B A,WRUCK K H. Financial Conservatism:Evidence on Capital Structure from Low Leverage Firms[R]. SSRN eLibrary,2001.

[15]ZINGALES L.Survival of the Fittest or the Fattest?Exit and Financing in the Trucking Industry[J].Journal of Finance,1998,53(3):905-938.

[16]ARSLAN Ö,FLORACKIS C,OZKAN A.Financial Flexibility,Corporate Investment and Performance:Evidence from East Asian Firms[J].Working Paper,2011.

[17]曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[J].金融研究,2011(10):155-169.

[18]TITMAN S,WESSELS R.The Determinants of Capital Structure Choice[J].Journal of Finance,1988,43(1):1-19.

[19]FAMA E,FRENCH K.Testing Trade-off and Pecking Order Predictions about Dividends and Debt[J]. Reviews of Financial Studies 2002,15(1):1-33.

[20]SHYAM-SUNDER L,MYERS S C. Testing Static Tradeoff against Pecking Order Models of Capital Structure[J]. Journal of Financial Economics,1999,51(2):219-244.

[21]赵蒲,孙爱英.财务保守行为:基于中国上市公司的实证研究[J].管理世界,2004(11):109-118.

[22]INOA A,LEONIDA L,OZKAN A. Determinants of Financial Conservatism:Evidence from Low-Leverage and Cash-Rich Uk Firms[R].Working paper,University of York,2004.

[23]RAJAN R G,ZINGALES L.What do We Know about Capital Structure-Some Evidence from International Data[J].Journal of Finance,1995,50(5):1421-1460.

[24]CAMPELLO M,GRAHAM J R,HARVEY C R. The Real Effects of Financial Constraints:Evidence from a Financial Crisis[J].Journal of Financial Economics,2010,97(3):470-487.

[25]BRADLEY M,JARELL G,KIM E H.On the Existence of an Optimal Capital Structure:Theory and Evidence[J]. Journal of Finance,1984,39(3):857-878.

[26]FAZZARI S M,HUBBARD R G,PETERSEN B C.Financing Constraints and Corporate Investment[R].Brookings Papers on Economic Activity,1988(1):141-195.

[27]KIM W S,SORENSEN E H.Evidence on the Impact of Agency Costs of Debt in Corporate Debt Policy[J].Journal of Financial and Quantitative Analysis,1986,21(2):131-144.

[28]HUBBARD R G,KASHYAP A K,WHITED T M. Internal Finance and Firm Investment[J]. Journal of Money,Credit and Banking,1995(27):683-701.

[29]GILCHRIST S,HIMMELBERG C P. Investment,Fundamentals,and Finance,in Nber Macroeconomics Annual[M].Cambridge:MIT Press,1998:223-273.

[30]HOSHI T,KASHYAP A. Corporate Structure,Liquidity,and Investment:Evidence from Japanese Industrial Groups[J].Quarterly Journal of Economics,1991,106(1):33-60.

[31]SCHALLER H.Asymmetric Information,Liquidity Constraints,and Canadian Investment[J].Canadian Journal of Economics,1993,26(3):552.

[32]CHAPMAN D R,JUNOR C W,STEGMAN T R. Cash Flow Constraints and Firms' Investment Behaviour[J]. Applied Economics,1996,28(8):1037-1044.

[33]冯巍.内部现金流量和企业投资——来自我国股票市场上市公司财务报告的证据[J].经济科学,1999(1):51-57.

[34]魏锋,刘星.融资约束、不确定性对公司投资行为的影响[J].经济科学,2004(2):35-43.

[35]FAZZARI S M,HUBBARD R G,PETERSEN B C.Investment-Cash Flow Sensitivities Are Useful:A Comment on Kaplan and Zingales[J].Quarterly Journal of Economics,2000,115(2):695-705.

[36]郭丽虹,马文杰.融资约束与企业投资——现金流量敏感度的再检验:来自中国上市公司的证据[J].世界经济,2009(2):77-87.

[37]LOVE I.Financial Development and Financing Constraints:International Evidence from the Structural Investment Model[J].Review of Financial Studies,2003,16(3):765-791.

[38]CLAESSENS S,LAEVEN L.Financial Development,Property Rights,and Growth[J].Journal of Finance,2003,58(6):2401-2436.

[39]GHOSH S. Did Financial Liberalization Ease Financing Constraints?Evidence from Indian Firm-Level Data[J]. Emerging Markets Review,2006,7(2):176-190.

[40]张军,易文斐.中国的金融改革是否缓解了企业的融资约束[J].中国金融评论,2008(1):321-347.

[41]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010(6):55-64.

[42]VOGT S C. The Cash Flow/Investment Relationship:Evidence from U. S. Manufacturing Firms[J]. Financial Management,1994,23(2):3-20.

[43]HARFORD J.Corporate Cash Reserves and Acquisitions[J].The Journal of Finance,1999,54(6):1969-1997.

[44]OPLER T L,PINKOWITZ R S,WILLIAMSON R.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,52(1):3-46.

[45]饶华春.中国金融发展与企业融资约束的缓解——基于系统广义矩估计的动态面板数据分析[J]. 金融研究,2009(9):156-164.

[46]ALLAYANNIS G,MOZUMDAR A. The Impact of Negative Cash Flow and Influential Observations on Investment-Cash Flow Sensitivity Estimates[J].Journal of Banking & Finance,2004,28(5):901-930.