二元相依随机变量和的精确大偏差

2013-12-23杨少华于海芳华志强

杨少华,于海芳,华志强

(1.阜阳师范学院 数学与计算科学学院,安徽 阜阳 236037;2.朝阳师范高等专科学校 数学计算机系,辽宁 朝阳 122000;3.内蒙古民族大学 数学学院,内蒙古 通辽 028043)

0 引言及预备知识

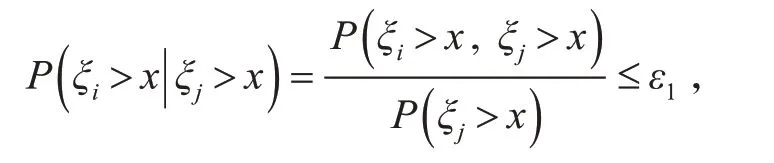

定义2[4]称随机变量序列{ξn,n ≥1} 为二元相依的,如果对任意的i,j=1,2,…,i ≠j,有

1 非随机和的精确大偏差

定理1 设{ξk,k ≥1} 为一个二元相依的随机变量序列,其分布为Gi∈L,存在有限的数学期望μ,且Gi(i=1,2,… )满足假设条件1:对某个T >0,存在x ≥T ,一致地有

则对任意常数γ >0 ,当n →∞时,对x ≥γn ,一致地有

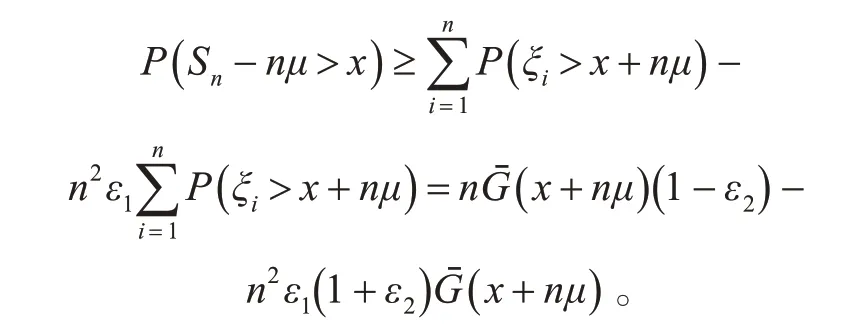

证明 由于

由定义2 知,当x 充分大时,存在ε1=ε1( x ),使得

又由假设条件1 知,当n 充分大时,存在充分小的ε2=ε2( n )和ε3=ε3( n ),使得

从而有

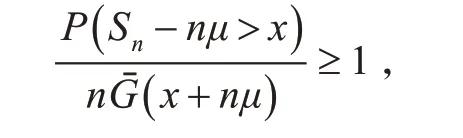

当固定n 时,令ε1→0,ε2→0,可得

故当n →∞时,对x ≥γn,一致地有

2 随机和的精确大偏差

由文献[2],给出假设条件2:当t →∞时,对于任意的δ >0 和任意小的ε >0,有

定理2 设{ξk,k ≥1} 为一个满足定理1 的随机变量序列,且独立于取非负整数值的随机过程{Nt,t ≥0} 。假设{Nt,t ≥0} 满足假设条件2,则对任意常数γ >0 ,当t →∞时,对x ≥γλt,一致地有

且当t →∞时,对x ≥γλt,一致地有

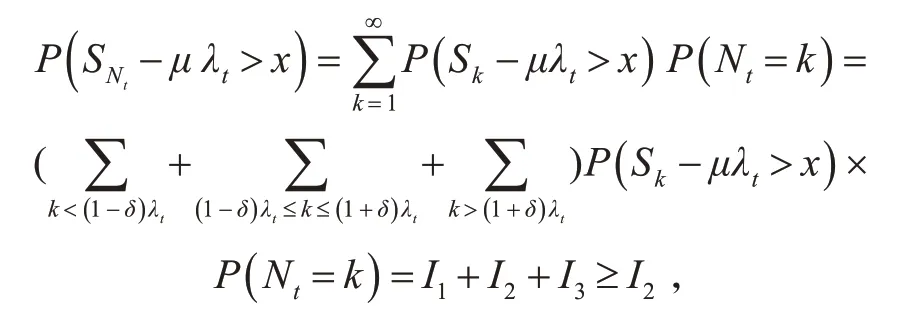

证明 对任意的0 <δ <1,有

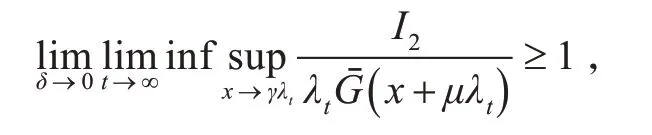

以下计算I2:

由假设条件1,得到如下的渐近关系:

又由定理1 可得

由(1)式可导出

故对任意常数γ >0 ,当t →∞时,对x ≥γ λt,一致地有

并且当t →∞时,对x ≥γ λt,一致地有

[1] Klüppelberg C,Mikosch T. Large deviations of heavy-tailed random sums with applications in insurance and finance[J]. Journal of Applied Probability,1997,34(2):293-308.

[2] Ng K W,Tang Q,Yang J A,et al. Precise large deviations for sums of random variables with consistently varying tails[J]. Journal of Applied Probability,2004,41(1):93-107.

[3] Liu L. Precise large deviation for dependent random variables with heavy tails[J]. Statistics & Probability Letters,2009,79(9):1290-1298.

[4] Yang Y,Wang K. Uniform asymptotics for the finite-time and infinite-time ruin probabilities in a dependent risk model with constant interest rate and heavy-tailed claims[J]. Lithuanian Mathematical Journal,2012,52(1):111-121.

[5] Konstantinides D G,Loukissas F. Precise large deviations for sums of negatively dependent random variables with common long-tailed distributions[J]. Communications in Statistics-Theory and Methods,2011,40(19):3663-3671.

[6] 华志强,姜晓威.带延拓负上限相关的随机变量和的精确大偏差[J]. 北华大学学报:自然科学版,2012,13(4):398-400.