社会性别视域下山东女性社会养老保障研究

2013-12-18李伟峰李宗华梁丽霞

李伟峰 李宗华 梁丽霞

(济南大学 政治与公共管理学院,山东 济南 250022)

伴随社会经济的发展,社会保障水平逐渐成为衡量女性社会地位的重要维度,女性福利也被认为是两性平等和国家发展的灵敏指标。女性社会保障问题因之成为学界普遍关心和积极探讨的热点。社会性别与社会保障主题、视角的交汇融合有助于揭示现代福利主义内涵,推进社会保障制度改革,推动社会性别主流化。然而,当前学界的相关研究多为宏观层面的政策探讨,缺乏立足调查实践的实证研究。鉴于此,本研究主要结合山东省第三次妇女社会地位调查中的相关内容,基于社会性别视角探讨山东女性社会养老保障问题。

一、数据来源及其样本

本研究所使用的数据为2010年山东省妇联和山东省统计局负责实施的第三期山东妇女社会地位调查所得。作为第三期中国妇女社会地位调查的重要组成部分,第三期山东妇女社会地位调查由综合调查和4个典型群体的专项调查组成,调查采用分层等距抽样方法,从全省17个地级市、46个县(市、区)、230个村(居)委会抽取了3000个样本,其中全国样本450个,省级样本3000个。省级样本共回收有效问卷2982份,合格率为99.4%,其中个人调查主卷2610份,男性1292人,占49.5%,女性1318人,占50.5%;城镇人口1389人,占53.2%,农村人口1221人,占46.8%。调查对象的抽选符合设计要求,采用SPSS19.0统计软件对数据进行统计分析。

二、女性社会养老保障覆盖情况

调查显示,山东省社会养老保障总体覆盖率为46.1%,仍有超过半数居民未能享受社会养老保障。对比全国数据,山东省社会养老保障覆盖率略低于全国平均水平。其中,城镇社会养老保障覆盖率较高,农村社会养老保障则初具雏形。城镇社会养老保障覆盖率为73.3%,农村社会保障覆盖率则为28.8%,城镇社会养老保障覆盖率远高于农村,城乡差距非常明显。

(一)女性社会养老保障覆盖率低于男性,且存在较大城乡差异

女性社会养老保障覆盖率(45.3%)总体低于男性(47%)。具体言之,城镇男(75.3%)女(71.4%)社会养老保障覆盖率相差3.9个百分点,农村男(29.0%)女(28.6%)社会养老保障覆盖率则相差0.4个百分点。女性内部的社会养老保障覆盖率也存在差异,城镇女性社会养老保障覆盖率远高于农村女性。

(二)女性享有社会养老保障呈现出年龄差异

如表1,女性享有社会养老保障的年龄段依次递减为60岁及以上、30-39岁、40-49岁、50-59岁、29岁及以下。未能享有社会养老保障女性的年龄段主要集中在30岁以下、40-59岁,超过半数的这两个年龄区间的女性未能享有社会养老保障。经卡方检验,年龄变量是影响女性有无社会养老保障的显著性因素。

表1 不同年龄段女性享有社会养老保障(%)

χ2=10.457,P<0.05

(三)女性享有社会养老保障呈现出受教育程度差异

在表2中,高中以上受教育程度女性的社会养老保障拥有率超过半数,而初中及以下受教育程度女性的社会养老保障拥有率则不到3成。经卡方检验,不同文化程度女性在有无社会养老保障方面具有显著性差别。

表2 不同文化程度女性享有社会养老保障(%)

χ2=218.032,p<0.01

三、女性享有社会养老保险类型[注]本次调查把参加的社会养老保险类型分为6种情形:城镇职工基本养老保险、机关事业单位离退休待遇、城镇居民养老保险、农村社会养老保险、农民工养老/综合保险、其他社会养老保险。

随着家庭规模、结构、功能的变化,作为传统养老支持支柱的家庭遭际着前所未有的挑战。社会化的养老保险成为解决养老问题的重要选择。本次调查显示,山东省城镇居民分别形成了各自的社会养老保障主体。在城镇,这一主体由城镇职工基本养老保险(72.9%)、城镇居民养老保险(12.1%)、机关事业单位离退休待遇(11.7%)构成。其中的城镇职工基本养老保险又是这一主体的基石。96.7%的城镇居民享有的社会养老保障源自这一主体。在农村,这一主体则主要包括农村社会养老保险(76.8%)、城镇职工基本养老保险(10.4%)、其他社会养老保险(6.6%)。其中的农村社会养老保险则是该主体的基石。93.8%的农村居民享有的社会养老保障源自这一主体。

(一)女性享有的社会养老保险更多偏重于兜底性质的城镇居民养老保险、农村社会养老保险

女性享有的社会养老保险依次为城镇职工基本养老保险(47.7%)、农村社会养老保险(30.7%)、城镇居民养老保险(11.7%)、机关事业单位离退休待遇(6.2%)、其他社会养老保险(3.4%)、农民工养老/综合保险(0.3%)。而男性享有的社会养老保险依次为城镇职工基本养老保险(50.2%)、农村社会养老保险(28.9%)、机关事业单位离退休待遇(9.3%)、城镇居民养老保险(6.1%)、其他社会养老保险(4.5%)、农民工养老/综合保险(1.0%)。

进一步言之,城镇男性在机关事业单位离退休待遇(14.4%)、城镇职工基本养老保险(73.4%)等方面的享有率均高于城镇女性(分别为9.2%、71.9%)。而农村女性的机关事业单位离退休待遇(1.8%)、城镇居民养老保险(5.3%)、农村社会养老保险(78.2%)享有率均高于农村男性(分别为0.9%、1.8%、75%)。这是与城镇情形所不同的。造成男女两性社会养老保险类型差异与男女的职业、就业和经济状况关系密切。

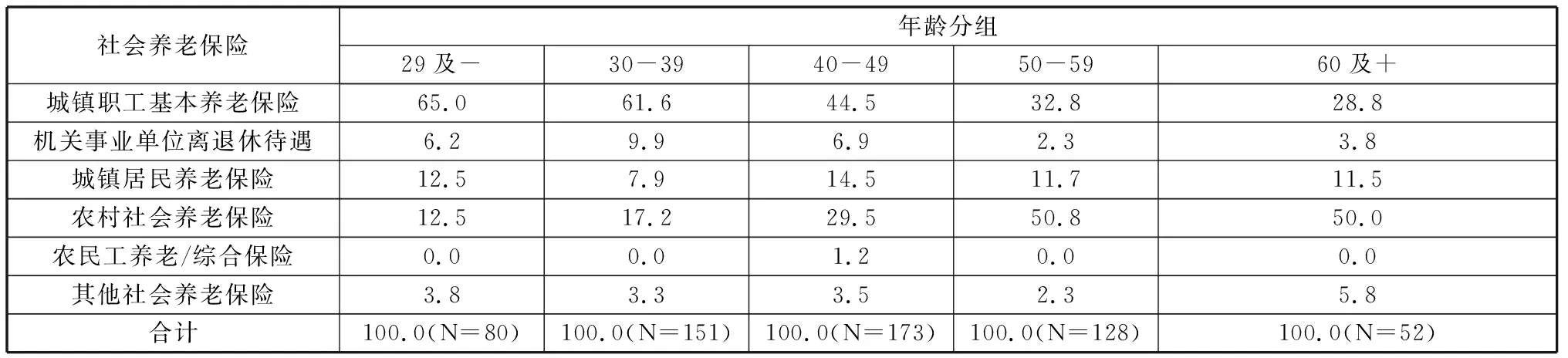

(二)女性享有的社会养老保险存在年龄差异

如表3所示,29岁及以下女性所享有的城镇职工基本养老保险比重是女性群体中最高者,30-39岁及以下女性所享有的机关事业单位离退休待遇所占比重是女性群体中最高者,40-49岁及以下女性所享有的城镇居民养老保险、农民工养老/综合保险比重是女性群体中最高者,50-59岁及以下女性所享有的农村社会养老保险比重是女性群体中最高者,60岁及以下女性所享有的其他社会养老保险比重是女性群体中最高者。经卡方检验,女性享有的社会养老保险因年龄不同而呈现显著差异。

表3 不同年龄段女性社会养老保险(%)

χ2=78.310,p<0.01

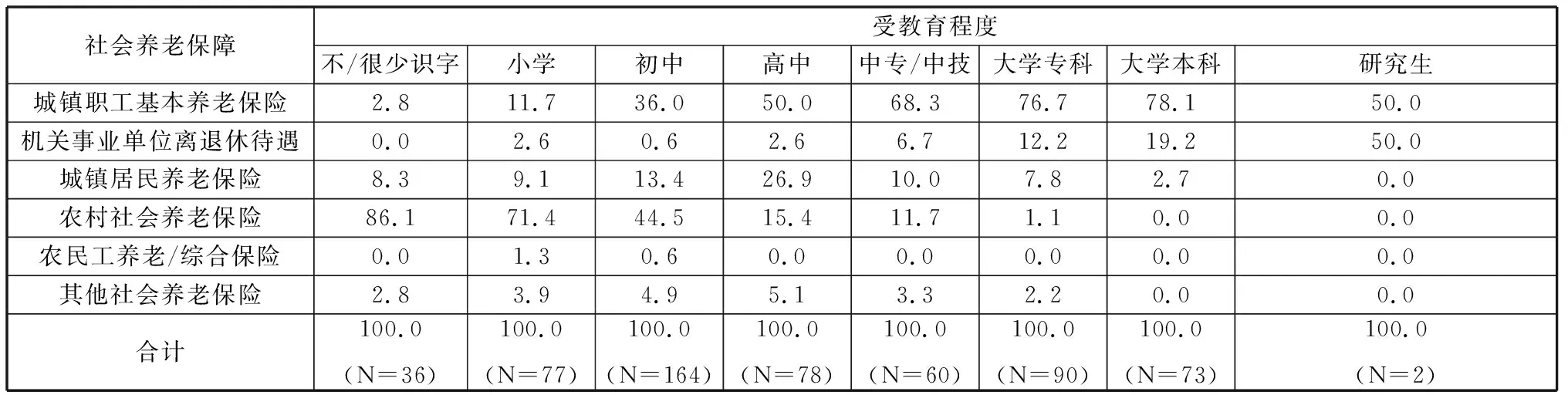

(三)女性享有的社会养老保险呈现出受教育程度差异

在表4中,不识字/识字很少文化程度女性享有的农村社会养老保险比重是女性群体中最大者,小学文化程度女性享有的农民工养老/综合保险比重是女性群体中最大者,高中文化程度女性享有的城镇居民养老保险、其他社会养老保险比重是女性群体中最大者,大本文化程度女性享有的城镇职工基本养老保险比重是女性群体中最大者,研究生文化程度女性享有的机关事业单位离退休待遇比重是女性群体中最大者。经卡方检验,女性享有的社会养老保险因文化程度不同而呈现显著不同。

表4 不同文化程度女性社会养老保险(%)

χ2=309.543,p<0.01

四、女性未参加社会养老保障原因[注]本次调查把未参加社会养老保障的因素列举为8种:单位没给上、自己没钱上、自己不需要、对相关制度缺乏信心、本地没开展城乡居民养老保险、缺乏相关信息、没想过这个问题、其他。本文对这些因素进行归纳:“自己没钱上”、“自己不需要”、“没想过这个问题”为当事人个体性客观因素,“本地没开展城乡居民养老保险”、“缺乏相关信息”、“单位没给上”、“转移接续存在问题”则属于社会性客观因素,“对相关制度缺乏信心”则为主观因素。

前揭山东省仍然有53.9%的居民未能享有社会养老保障。调查显示,客观因素是居民未能参加社会养老保障的最主要诱因。其中,超过三成居民因为“自己没钱上”(32.3%)而无法参与社会养老保障,“自己不需要”(16.3%)是居民未参加社会养老保障的另一个重要个体客观因素。而“本地没开展城乡居民养老保险”(22.0%)和“缺乏相关信息”(16.3%)则是束缚居民参与养老社会保障的最主要社会因素。

其余的诸如对相关制度缺乏信心(2.9%)、转移接续存在问题(0.5%)、其他(0.3%)、没想过这个问题(0.2%)等对居民未参加社会养老保障的影响甚小,不到5%的居民是由于这些因素而没有参加社会养老保障。这表明,养老保障已成为居民最为关心的问题之一,而且居民对社会保障相关制度存有很强信心。这客观反映出我国社会保障制度日趋完善成熟。

分城乡而言,单位没给上、本地没开展城乡居民养老保险等影响因素存在较大城乡差异。这表明现行社会养老保障制度依然与单位制度发生着密切的关联,其优先或更倾向于城镇地区。缺乏相关信息、自己不需要对城乡居民参加社会养老保障的影响亦差别较大。其中,农村居民相对更为缺乏社会养老保障制度的相关信息,城镇居民则更具有替代性养老方式。

经卡方检验,城乡居民未能参加社会养老保障的主要原因在0.001水平上具有统计意义。

1.经济条件和社会保障制度对女性参加社会养老保障起着更大的制约作用

根据本次调查,男女两性未能参加社会养老保障的影响因素顺位一致,分别为自己没钱上、本地没开展城乡居民养老保险、自己不需要、缺乏相关信息、单位没给上、对相关制度缺乏信心、转移接续存在问题、其他、没想过这个问题。95%以上的男女两性将之归因为自己没钱上、本地没开展城乡居民养老保险、自己不需要、缺乏相关信息、单位没给上。

相形之下,对女性而言,自己没钱上(33.1%)、本地没开展城乡居民养老保险(23.4%)对其参加社会养老保障起着更大的制约作用。表明女性一方面更易受经济因素的制约而无法参加社会养老保险,另一方面社会养老保障制度本身对女性有着更大的限制。这符合女性相对缺乏经济基础、社会养老保障制度存在一定的性别不合理的社会事实。

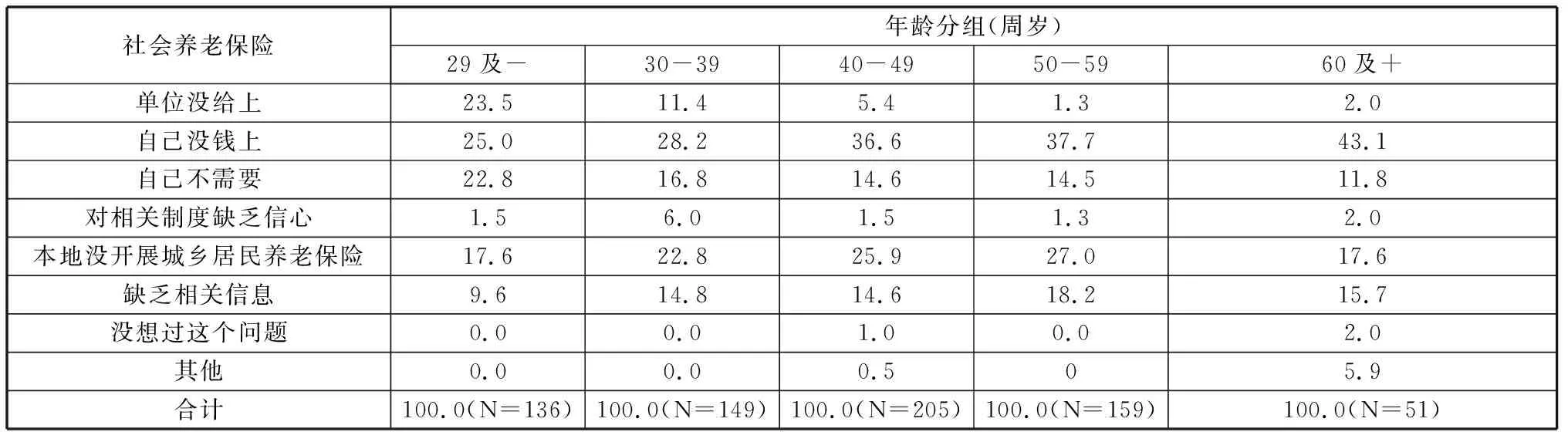

2.女性未能享受社会养老保障原因有着年龄差异

在表5中,29岁及以下女性受制于单位没给上、自己不需要因素的比例是所有女性中最大者,30-39岁女性受制于相关制度缺乏信心的比例是所有女性中最大者,50-59岁女性受制于本地没开展城乡居民养老保险因素的比例是所有女性中最大者,60岁及以上年龄女性受制于自己没钱上、没想过这个问题、其他等因素的比例则是所有女性中最大者。

表5 不同年龄段女性未能享有社会养老保障原因(%)

χ2=113.238,p<0.01

3.女性未能享受社会养老保障原因有着受教育程度差异

调查表明,不识字/识字很少文化程度女性受制于自己没钱上(41.4%)、本地没开展城乡居民养老保险(27.6%)因素影响的比重是女性中最大者,小学文化程度女性受制于没想过这个问题(1.1%)、其他因素(2.3%)影响的比重是女性中最大者,高中文化程度女性受制于缺乏相关信息(20.0%)因素影响的比重是女性中最大者,大专文化程度女性受制于单位没给上(66.7%)、对相关制度缺乏信心(5.6%)因素影响的比重是女性中最大者,大本文化程度女性受制于自己不需要(33.3%)因素影响的比重是女性中最大者。

五、女性主要依靠的养老保障方式[注]本次调查把目前主要/将来打算主要依靠的养老保障方式列举为8种:个人积蓄、离退休金/养老保险金、家人供养、走一步看一步、以房/地养老、社会救助、商业保险、其他。本文对这些因素进行归纳:自我养老型(离退休金/养老保险金、个人积蓄、以房/地养老、商业保险)、他者养老型(家人供养、社会救助)。

依据本次调查,目前山东居民主要依靠的养老保障方式主要为个人积蓄(35.9%)、离退休金/养老保险金(27.6%)、家人供养(19.7%)、走一步看一步(8.8%)、以房/地养老(5.2%)、社会救助(1.6%)、商业保险(1.2%)、其他(0%)。

由此可见,自我养老是居民主要依靠的养老保障方式。其中以个人积蓄、离退休金/养老保险金为主体,超过6成居民端赖于此二者。家庭仍然扮演着不可或缺的养老保障角色,近20%的居民仰赖于它。新兴养老方式(“商业保险”、“以房/地养老”)则尚待完善成熟。从城乡差别来看,在城市,居民主要依靠的养老保障方式依次递减为:离退休金/养老保险金、个人积蓄、家人供养、走一步看一步、商业保险/以房(地)养老、社会救助。而在农村,居民主要依靠的养老方式则依次递减为:个人积蓄、家人供养、离退休金/养老保险金、走一步看一步、以房/地养老、社会救助、商业保险、其他。

1.他者养老型是女性将来/目前相对更为倚重的养老保障方式

整体上,男女两性将来/目前主要依靠的养老保障方式符合前揭总体顺位。进一步言之,男性将来/目前主要依靠的自我养老型、他者养老型的比重分别为72%、18.4%,而女性将来/目前主要依靠的这两种类型的比重则分别为67.8、24.1%。表明男性将来/目前依靠相对更多的是自我养老型,而他者养老型则是女性将来/目前相对更为倚重的养老方式。

2.女性将来/目前主要依靠的他者赡养型比重随着年龄的增加而增加

据本次调查,29岁及以下女性将来/目前主要依靠个人积蓄(35.8%)、没想过这个问题(21.3%)比重是女性群体中最高者,30-39岁女性将来/目前主要依靠离退休金/养老保险金(30.7%)比重是女性群体中最高者,40-49将来/目前主要依靠社会救助(1.6%)比重是女性群体中最高者,50-59岁将来/目前主要依靠走一步看一步(7.9%)比重是女性群体中最高者,60岁及以上将来/目前主要依靠家人供养(34.6%)比重是女性群体中最高者。

3.女性将来/目前主要依靠的自我赡养类型比重随着受教育程度的增加而增加

本次调查显示,不识字/识字很少文化程度女性将来/目前主要依靠走一步看一步(9.9%)、以房/地养老(11%)、家人养老(37.7%)类型比例是所有女性中最大者,小学文化程度女性将来/目前主要依靠社会救助(2.0%)类型比例是所有女性中最大者,大专文化程度女性将来/目前主要依靠的商业保险(1.9%)类型比例是所有女性中最大者,大本文化程度女性将来/目前主要依靠的离退休金/养老保险金(57.3%)类型比例是所有女性中最大者,研究生文化程度女性将来/目前主要依靠的个人积蓄(39.5%)类型比例是女性中最大者。

六、结论

1.山东初步建立了覆盖城乡的女性社会养老保障体系

经过数十年建设,山东初步建立了覆盖城乡的女性社会养老保障体系。社会养老保险是此体系的核心。在城镇,社会养老保险主要包括城镇职工基本养老保险、机关事业单位离退休待遇、城镇居民养老保险等,在农村,社会养老保险则主要包括农村社会养老保险、农民工养老/综合保险等。城乡女性分别形成了各自的社会养老保障主体。城镇职工基本养老保险是城镇女性社会养老保障的基石,农村社会养老保险则是农村女性社会养老保障的基石。

社会养老保障体系对确保女性居民基本生活,实现女性基本权利,逐步缩小两性差距,推动社会和谐,维护社会稳定方面发挥着十分重要的作用。

2.社会养老保障制度存在较为明显的男女两性差异

本次调查显示出男女两性的社会养老保障差异主要体现在:(1)社会养老保障覆盖差异:女性社会养老保障覆盖率总体低于男性。(2)社会养老保险享有差异:女性享有的社会养老保险相对多的以兜底性为主,女性城镇居民养老保险、农村社会养老保险享有率较高,而城镇职工基本养老保险、机关事业单位离退休待遇的享有率则低于男性。(3)主要依靠的养老保障方式差异:男性主要依靠的养老保障相对更多的是自我养老类型,而女性主要依靠的养老保障则是他者养老类型。(4)社会养老保障影响因素差异:自己没钱上、本地没开展城乡居民养老保险等因素对女性参加社会养老保障起着更大的制约作用。

学界研究还表明,男女两性社会养老保障差异还体现在其他方面。[注]金一虹等:《多学科视野下的女性社会保障研究》,中山大学出版社2011年版。归根结蒂,造成社会养老保障的性别差异是多种因素交织综合作用的结果,与现行社会、经济、文化密不可分。

社会保障的核心价值是公平正义,性别正义理应成为社会保障制度不可或缺的价值理念。“对女性在现代社会中的位置有正确认识的基础上进行福利国家分析,才能揭示现代福利主义的全部”[注]Wilson,E.Women and Welfare State.London:Tavistock Pub.1997,p.59.。然而,社会保障政策及制度是以改善提高国民尤其是社会弱者的福利为目标,人们通常容易忽视或难以察觉这一社会安全网背后所隐含的性别差异。事实上,正如本研究和其它相关研究所揭示,包括社会保障在内的社会福利是性别化的,通过它形成制度歧视(systemic discrimination),社会性别的不平等被更深地制度化和结构化,性别不平等藉此得到生产和再生产。