异质空间资本流动视角下的货币政策区域效应研究

2013-12-10楚尔鸣马永军

楚尔鸣,马永军

一、引 言

改革开放以来,我国经济增长取得了举世瞩目的成就,业已成为仅次于美国的世界第二大经济体。然而,在经济快速增长的同时却存在一系列的结构扭曲现象,其中区域结构的非均衡发展便是这一现象的典型表现。统计数据显示①,1978年,广东省与贵州省的GDP之比为3.99,到2012年,该比值已经上升为8.39,区域差距扩大态势明显。如果无法有效处理和解决这一问题,区域发展过度失衡势必会阻碍中国经济的持久、协调、高效发展,并引起一系列严重的社会问题。因此,深入研究经济增长中区域发展不协调、不均衡的现象和作用机理,并找出促进区域协调发展的政策措施,是我国理论工作者亟待研究的重要理论与现实课题。

解释区域发展差距的理论较多,但货币政策的区域效应是重要的理论视角之一。这是因为货币政策不仅是宏观经济总量调控的重要手段,对于熨平经济周期,促进经济持续稳定健康发展起到了巨大的作用,而且,对于发展中的大国来说,由于存在各区域自然条件、历史背景、经济基础、产业结构和金融结构等方面的异质性,统一的货币政策会产生不同的区域效应,并可能扩大区域之间的发展差距。

关于货币政策区域效应的研究,自Scott(1955)②首开先河之后,众多学者探讨了这一问题。首先,从研究方法来看,大致可分为三类:一是向量自回归(VAR),该方法由于不需要先验的理论分析和可避免“卢卡斯批判”而被广泛应用于货币政策的区域效应研究。Fielding和 Shield(2006)③、刘玄和王剑(2006)④、丘斌和邓佑甜(2009)⑤等。二是结构向量自回归(SVAR),SVAR模型基于VAR系统参数附加结构性的约束条件,并考虑了当期的影响,得出的研究结论也就更加可靠。如Giacinto(2002)⑥、曹永琴(2007)⑦、Georgopoulos(2009)⑧、Todd Potts(2010)⑨等。三是其他方法,如 Clausen 和 Hayo(2002)⑩采用半结构动态模型;刘金全、郑挺国(2006)⑪应用 Markov模型;赵书杨和康宇虹(2011)⑫采用CRS和VRS方法等。虽然上述文献大多数都证明货币政策对不同区域的影响确实存在显著的差异,但文献所采用的VAR、SVAR等方法都是基于线性假设,未曾考虑复杂经济变量之间的非线性关系。

其次,从区域效应形成的原因研究来看,基于VAR与SVAR模型的研究,事实上是将货币政策的传导系统看成一个“黑箱”来对待的,很难打开“黑箱”分析货币政策区域效应的形成机理,即使将某些因素引入模型,也只能形成零碎的个因分析,难形成系统的解释框架。如宋旺和钟正生(2006)、曹永琴(2007)等从货币政策传导机制差异的角度来解释货币政策区域效应的成因;Montagnoli(2007)、周孟亮和李明贤(2009)⑬等研究认为金融结构的空间差异是产生货币政策区域效应的重要原因;而Arnold和Vrugt(2002)、Georgopoulos(2009)等证明经济结构的区域非均衡是导致货币政策区域效应的根本原因。

最后,从对我国的区域划分来看,主要有三分法、四分法和八分法三种。三分法为东部、中部、西部;四分法为东部、中部、西部和东北;八分法为东北、北部、东部、南部、黄河中游、长江中游、大西南、大西北。这些划分虽然都有一定的理论依据和道理,但在研究之前先入为主,事先圈定一个货币政策效应区域,似乎有违研究的逻辑性。

本文区别于国内同类研究,主要有三点不同之处:(1)在研究方法选择上,基于省级行政的相对独立性和复杂经济综合体,对VAR模型进行了必要的非线性检验,对于存在非线性关系的数据,采用LSTVAR模型进行分析,从而提高研究结论的可靠性和准确性⑭;(2)在区域划分上,先就省级经济对统一货币政策的广义脉冲结果进行分析,然后归类进行区域划分,使区域结构更加科学和更具有现实意义;(3)基于不同区域的空间异质性(包括自然结构和经济结构),从资本流动角度对货币政策区域效应的形成机理进行科学、合理的理论解释,并给出相应的政策建议。

二、异质空间与资本流动的理论分析

一般来说,如果系统或系统属性在空间分布上具有不均匀性及其复杂性,那么这样的空间称之为异质空间。系统属性可以是空间所涉及的任何变量,复杂性涉及系统属性的定性或类型描述。我国区域辽阔,各区域历史条件、自然环境差异显著,不同区域的经济结构和经济发展水平不同,异质性显著。根据柯布-道格拉斯生产函数:

(1)式中Qi表示产出,Ai表示综合技术水平,Li表示投入的总劳动,Ki表示投入的总资本,α、β分别表示劳动和资本的产出弹性系数,μi表示随机干扰的影响,μ≤1,i表示不同的区域。(1)式不仅表明不同区域的产出是不同资本和劳动投入量的函数,而且在异质空间的假定条件下,不同空间还存在着不同的生产函数。由于本文立足于分析货币政策,从而主要考察资本要素,或在资本劳动比率(工资)存在差异的条件下,将劳动看成是被资本动员或随资本流动的要素。

资本流动受多种因素影响⑮,在异质空间概念下,本文将这些因素划分为自然结构与经济结构两个方面。自然结构主要是指与人类生活要求密切相关的自然条件,在投资者追求生活幸福指数的驱动下,即使不同区域的投资边际成本等于边际收益,即边际资本收益率相等甚至略有降低的条件下,资本也会从自然结构差的区域流往自然结构好的区域。经济结构主要是指产业结构、金融结构、制度结构等经济条件,正是由于这些条件的不同,使不同区域存在不同的投资边际成本与边际收益,从而导致资本从边际收益率低的区域流往边际收益率高的区域。需要特别强调的是,当自然结构差的区域存在某种投资机会使资本边际收益率高于投资者追求生活幸福指数的心理界限时,资本会从自然结构好的区域流往自然结构差的区域。这种逆自然结构的资本流动将使该区域的资本净流量减少甚至趋向于零,从而出现“资本净流动粘性”。

虽然影响资本收益的因素较多,但最主要的是利率,而且为考察投资机会成本的变化,本文以实际利率为分析的主要指标。李志赟(2002)⑯曾构建了企业的生产函数如下:

其中,Wi为企业的总收益,此时仍为在i地区进行生产的最低资本投入,它包括厂房、设备、劳动力工资等。由于通货膨胀率高的地区,这些费用比较高。所以可以看作通货膨胀率πi的增函数,又由于实际利率计算公式为名义利率(R)减去通货膨胀率:r=R-π。所以投资成本为实际利率ri的减函数,即d ri<0;Rj代表企业在 j地区贷款的贷款利率。

在(3)式中,Wi对 rj求偏导可得:

这说明企业收益率Wj是关于ri的增函数。因此,在假定其他条件不变的前提下,如果ri〉rj(i,j代表两个不同地区),则Wi〉Wj,资本会从j地区流往i地区,从而实现利润最大化。

在(2)式中,Wj对 I求偏导可得:

Wi就是企业收益率,只有当Wi〉0时,企业才会进行生产。并且Wi的值越大,企业进行生产的积极性越高。因此,在假定其他条件不变的前提下,如果Wi〉Wj(i,j代表两个不同地区),资本会从j地区流往i地区,从而实现利润最大化。

基于以上两个方面,本文可以得出如下两个假设:

假设1:在统一货币政策的持续冲击下,由于存在空间异质性,资本将从实际利率低的地区流往实际利率高的地区,从而使实际利率高的地区实现较快增长,产生货币政策的区域非对称性。

假设2:在统一货币政策的持续冲击下,由于存在空间异质性,资本将从资本收益率低的地区流往资本收益率高的地区,从而使资本收益率高的地区实现较快增长,产生货币政策的区域非对称性。

三、货币政策区域效应的实证分析

1.研究设计

本文实证分析的基础方法主要是VAR模型,但为了处理异质空间的复杂性而导致的不同区域中可能存在的非线性问题,考虑引入Weise在1999年提出的逻辑函数平滑转移向量自回归模型(Logistic Smooth Transition Vector Autoregression)模型,简称 LSTVAR 模型⑰。LSTVAR模型是多方程非线性模型,并且以逻辑函数为转移函数。LSTVAR模型以VAR模型为基础,因此首先定义一个VAR模型:

根据Weise(1999)原假设(1)的备择假设,LSTVAR模型为:

其中,Xt=(Xit…Xkp),逻辑函数F(zt)介于0到1之间。zt表示经济状态的转移变量,参数c是门限值,γ〉0是平滑参数。如果γ接近0,那么F(zt)收敛到一个常数,模型变为线性的。如果γ趋向无穷大,则模型动态离散性跳跃变化依赖转移变量zt是否大于门限值的门限自回归模型。参数δz是转移变量zt的标准差,通过除以δz使zt对门限值的偏离标准化,以利于平滑参数的解释。

在(8)式中,当γ→∞时,门槛变量是两种线性方程相交替时的转折点;当γ→0时,LSTVAR 模型均成为一个线性模型。因此,判断模型线性的原假设和备择假设为:H0∶γ=0,H1∶γ〉0。

其次,通过LM检验考察模型的非线性特征。步骤如下:对方程(4)进行逐步回归,根据回归结果获得残差拟合值 εit,并计算每个方程的残差平方和 SSRi1=∑εit2;对每一个 εit关于 Xit-1,…,Xit-p,ztXit-1,…,Xit-p,进行回归获得残差拟合值μit,并计算残差平方和SSRi2=∑μit2;对每个i计算LM统计量LMi=T(SSRi1-SSRi2)/SSRi1,其中T是样本观测值个数。在原假设下LMi服从χ2(pk)分布。在小样本中,等价的F统计量是:F=[(SSRi1-SSRi2)/pk]/[(T-(2pk+1))]。通过F统计量或者χ2统计量的观察值与临界值判断是否拒绝原假设,考察模型的非线性特征。

最后,利用T-O-O网格点搜索法(Grid Search)选出最优的转移函数,采用非线性OLS法估计LSTVAR模型的各项参数。

2.数据的选取与处理

根据凯恩斯货币政策传导机制和我国货币政策传导过程中相关数据的可获得性,本文选择30个省份(西藏除外)的实际产出增长率(y)、货币供应增长率(m)、投资增长率(i)、信贷增长率(l)和实际利率(r)5个变量。由于各地区没有公布GDP的月度数据,从而实际产出增长率(y)选用月度工业增加值同比增长率来衡量;货币供应量增长率(m)以M 2月度同比增长率来衡量;投资增长率(i)以全社会固定资产投资月度同比增长率来衡量;信贷增长率(l)以金融机构各项贷款月度同比增长率来衡量;实际利率(r)等于基准利率与月度CPI同比增长率的差值,而基准利率按一年期存款基准利率计算。样本区间为2004年1月至2011年12月的月度数据。以上这些原始数据,M 2月度同比增长率数据来自国家统计局网站;一年期存款基准利率来自中国人民银行网站;CPI同比增长率、金融机构各项贷款月度同比增长率、社会固定资产投资月度同比增长率均来自万得数据库;工业增加值月度同比增速数据来自中经网数据库⑱。

3.单位根检验以及滞后期的确定

为保证各数据序列的平稳性,本文分别对30个省份的实际产出增长率、货币供应增长率、投资增长率、信贷增长率和实际利率5个变量进行了ADF单位根检验和PP检验,部分难以通过ADF检验的序列,可以通过PP检验(见表1)。单位根检验结果表明:各省份增长率指标的5个变量均为平稳序列。因而可以根据货币政策传导机制,分别对每一个省份构建5变量的VAR模型,并根据AIC和SC准则确定VAR模型的滞后期。通过Eviews6.0软件测试,确定这30个省份均为VAR(1)模型⑲。

4.模型的非线性检验

为确定模型是具有非线性特征,本文对每一个省份的VAR模型分别进行LM检验。由于每一个省份都有一个对应的(7)式模型,而转移变量zt有pk种选择。根据LM检验步骤,将每一个转移变量进行LM检验。检验结果如表1所示:安徽、广西、河北、辽宁、内蒙古、上海、浙江和重庆存在明显的非线性特征。

5.LSTVAR模型估计

借鉴Terasvirta&Anderson(1992)的判断标准,即用拒绝线性假设且具有最大F值的转移变量作为LSTVAR模型的转移变量。根据LM检验结果,对安徽、广西、河北、辽宁、内蒙古、浙江和重庆7省市区,将rt-1作为转移变量带入LSTVAR模型;对于上海,将it-1作为转移变量带入LSTVAR模型,然后利用T-O-O网格点搜索法,便得到它们各自的转移函数(见表2)。然后,将转移函数带入LSTVAR模型,利用非线性最小二乘法便可得到这8个省份的LSTVAR模型各项参数。

表1 具有非线性特征的各省份的LM检验结果

表2 LSTVAR模型的转移函数

6.脉冲响应分析

对安徽、广西、河北、辽宁、内蒙古、上海、浙江和重庆8个省份,采用Koop,Pesaran,and Potter(1996)提出的广义脉冲响应函数的计算方法,定义如下:

其中GIX为变量X的广义脉冲响应函数,n为预测期限,vt是产生响应的冲击,wt-1是“历史”或模型中变量的初始值。E[·]是期望算子。对于其他20个省份,则利用一般VAR模型计算其脉冲响应函数。从而得到30个省份的产出增长率y对于一个标准差货币供应量增长率m冲击的广义脉冲响应图。通过脉冲响应图可以发现,这些省份可以大致分为3种不同的类型:

类型I共包括20省:安徽、北京、福建、广东、广西、河北、河南、黑龙江、湖北 、湖南、吉林、江西、辽宁、内蒙古、山东、山西、陕西、上海、四川、重庆。对货币供应增长率施加一个标准差的正向冲击之后,类型I各省的产出增长率y的响应均存在一个月的滞后期且基本上是在第二个月达到最大值(广西在第8个月达到最大),之后开始下降,最后趋近于0。该类型各省的产出增长率对m的响应最大值均为正值且数值较大,按脉冲响应最大值进行排名后,前三位省份为:山西(1.351 257)、山东(1.296 415)和四川(0.996 418),排名倒数三位为福建(0.284 505)、湖南(0.279 438)和河北(0.240 071)。总的来说,该类型各省产出增长率y对于货币供应增长率m的正向冲击响应强烈,m的正向冲击可以促进该类省份的经济增长,为货币政策操作的正效应区。

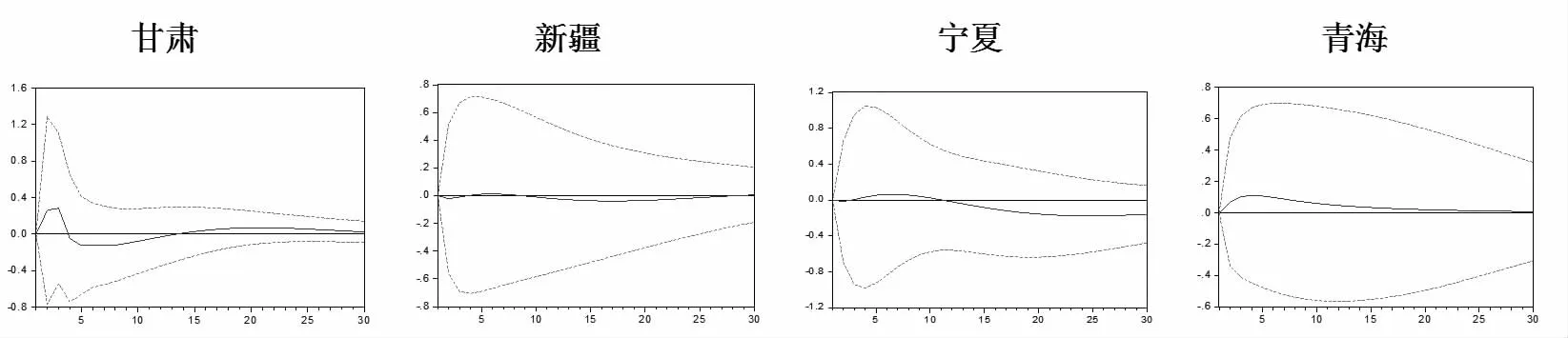

类型II共包括5个省份:甘肃、新疆、青海和宁夏。该类型中各省的产出增长率对于货币供应增长率m的冲击响应较弱。当对m施加一个标准差的正向冲击之后,该类型中的各省虽然也存在一定的正向响应,或一定时滞后有一定的负向效应,但响应值都很低。响应最强的省份为甘肃(最大响应值0.177 575),最弱的为宁夏(最大响应值0.065 369)。与类型I相比,m的正向冲击基本上对该类省份的经济增长起不到多大的促进作用,为货币政策操作的平效应区。

类型III共包括5个省份:贵州、云南、海南、天津、江苏和浙江。该类型中的各省对m施加一个标准差的正向冲击之后,均存在一个月的滞后期且均在第二个月达到最小值,之后开始上升,最后趋近于0。该类型中的各省,在前5个月产出增长率y对于m的响应均为负值,其中,贵州省的最小响应值为-0.516 32,浙江最小响应值仅为-1.081 79。表明该类型各省m的正向冲击并没有促进区域经济增长的作用,为货币政策操作的负效应区⑳。

为了进一步考察货币政策对这三个不同类型省份以及全国产生的不同效应,本文又构建了这三个类型以及全国的VAR模型。并做出相应的产出增长率对一个标准差的脉冲响应图(图4)。类型Ⅰ,全国和类型Ⅱ的脉冲图均为正效应,并且最大脉冲值以次递减。类型Ⅲ为负效应。这与本文之前单独分析各个省份的结果一致。这说明本文对于各个省份进行新的区域划分是完全合理的、可信的。

图1 类型I各省y对来自一个标准差的m的脉冲响应

图2 类型II各省y对来自一个标准差的m的脉冲响应

图3 类型III各省y对来自一个标准差的m的脉冲响应

图4 不同类型省份以及全国y对来自一个标准差的m的脉冲响应

四、异质空间资本流动机制的检验

上述实证结果表明,统一的货币政策下,不同的省份存在不同的产出增长效应,并可根据这种效应的不同划分为正效应区、平效应区、负效应区三种不同的类型。那么,这三种不同的类型是不是由于空间异质性而产生的资本流动所导致的呢?在此,可以对资本流动机制的理论假设进行检验。

1.对假设1的检验

本文分别计算了样本区间内类型I、类型II、类型III和全国的平均实际利率(ri)(见表3)。结果发现,类型I的省份平均实际利率(-0.508 75)高于全国平均水平(-0.651 9),类型II(-1.321 53)和类型III(-0.717 42)的省份低于全国平均水平。这表明类型I省份在样本期m的正向冲击下吸收了外部资本而使货币政策的区域效应为正,类型Ⅱ、III省份在样本期m的正向冲击下输出了内部资本而使货币政策的区域效应为负。值得注意的是类型Ⅱ省份的实际利率很低,甚至低于类型III省份,且从自然结构来看,新疆、甘肃、宁夏、青海等省的自然条件差,理应流出更多的资本,但样本期却维持了货币政策正向冲击的平效应,说明该类型省份可能由于自身的资本量不多,可流出的资本量更少,与货币政策正向冲击增加的资本量产生冲销效应,即存在资本净流动粘性。以上分析证明假设1在中国是成立的。

2.对假设2的检验

本文利用地区生产总值除以固定资产投资表示资产收益率(记为Si)来大致折算各省份的资本收益率。计算结果表3表明,类型I省份的资本收益率分别高于类型Ⅱ省份和类型III省份;类型Ⅱ省份的资本收益率与全国水平十分接近(仅仅相差0.003771),这说明类型Ⅱ省份有一定的资本流动粘性,类型III为资本净流出省份。

表3 不同类型省份资本流动分析

另外,由于资本收益率与固定资产投资增长率具有明显的同步趋势,因此本文还利用固定资产投资增长率度量区域间的资本流动情况。通过计算样本期内类型I、类型Ⅱ、类型III和全国的平均全社会固定资产投资增长率(Ki)(见表3)可以发现,类型I、类型Ⅱ、类型III的Ki值依次递减,分别为31.51492、27.79555、26.95507,类型I的Ki值高于全国平均水平29.9818,表明类型I为资本净流入省份,类型II省份存在一定的资本净流动粘性,类型III为资本净流出省份。以上分析表明假设2在中国是成立的。

五、结论及政策建议

经过以上分析,本文可得到如下三个结论:(1)包含自然结构与经济结构的异质空间,是造成资本在区域间流动的深层原因,而资本在区域间的流动将使统一货币政策产生区域非对称性效应。(2)货币政策的区域非对称性效应并非可以简单地划分为东中西部三部分,即使东部沿海经济发达地区也可能存在资本净流出而使货币政策正向冲击效应为负,广大中西部地区也可能改变制度环境而存在资本净流入,使货币政策的正向冲击效应为正,当然也可能出现在自然结构与经济结构相互作用下,陷入资本净流入粘性而使货币政策的正向冲击效应不明显。(3)实际利率和资本收益率是资本在不同空间流动的导向标,只有提高经济欠发达省份的实际利率和资本收益率,促进资本向经济欠发达省份流入,才可能实现区域经济均衡发展。

正因为如此,作为中央银行来说,降低欠发达地区的通货膨胀率,提高实际利率;采用差别存款准备金率、差别再贴现率、差别央票等工具,降低欠发达地区银行信贷资金成本,提高企业资本收益率,促进金融机构资本和社会资本向欠发达地区配给和流动,从而拉动欠发达地区经济快速增长。作为中央和地方政府来说,应扩大对经济欠发达地区的转移支付,加快基础设施投资和重点项目投资,改善投资制度环境和人居自然环境,调整优化产业结构和金融结构,促进市场化资本自由流动机制的形成,从而推动经济欠发达地区经济快速增长,最后实现全国各区域经济的协调均衡稳定发展。

注 释:

①该数据来自中国统计局网站。

②ScottIO:“Theregionalimpactofmonetarypolicy”,TheQuarterlyJournalofEconomics,1955,(69).

③Fielding,Shields:“Regionalasymmetriesinmonetarytransmission:ThecaseofSouthAfrica”,Journalofpolicymodeling,2006,28.

④刘玄、王剑:《货币政策传导地区差别:实证检验及政策含义》,《财经研究》2006年第5期。

⑤丘斌、邓佑甜:《基于VAR模型的中国货币政策区域不对称效应研究》,《南方金融》2009年第2期。

⑥Giacinto V:“Differential Regional Effects of Monetary Policy:A Geographical SVAR Approach”,Bancad’Italia Working Paper,2002(5).

⑦曹永琴:《中国货币政策效应的区域差异研究》,《数量经济技术经济研究》2007年第9期。

⑧Georgo Poulos:“Measuring Regional Effects of Monetary Policy in Canada”,University of Toronto Working Paper,2001.

⑨Todd Potts,David Yerger:“Variations across Canadian Regions in the Sensitivity to US Monetary Policy”,Atlantic Economic Journal,2010,38(4).

⑩Clausen,Hayo:“Asymmetric Monetary policy effects in EMU”,Working Paper,2002.

⑪刘金全、郑挺国:《我国货币政策冲击对实际产出周期波动的非对称影响分析》,《数量经济与技术经济研究》2006年第10期。

⑫赵书扬、康宇虹:《我国货币政策的区域效应》,《哈尔滨工业大学学报》2011年第13期。

⑬周孟亮、李明贤:《中国金融机构布局区域差异与货币政策效应研究》,《金融与经济》2009年第20期。

⑭在已有文献中,王立勇、张代强、刘文革(2010)利用LSTVAR模型研究了我国货币政策的非对称效应,证明了LSTVAR模型的可靠性和准确性要比VAR、SVAR模型好。

⑮彭小林、龚仰树:《货币流动性对股票市场流动性的影响研究》,《上海财经大学学报》(哲学社会科学版)2012年第5期。

⑯李志赟:《银行结构与中小企业融资》,《经济研究》2002年第6期。

⑰Charles L Weise:“The Asymmetric Effects of Monetary Policy:A Nonlinear Vector Auto regression Approach”,Journal of Money,Credit and Banking,1992,31(1).

⑱在收集数据的过程中发现,2005年12月份新疆自治区和2008年2月至5月份海南省的金融机构各项贷款数据存在缺失,本文通过查询新疆统计局网站和海南统计局网站进行了补充;2005年2月至12月份湖南省金融机构各项贷款数据存在错误,本文通过查询湖南省统计局网站公布的数据进行了纠正。

⑲限于篇幅,详细结果可向作者本人索取。

⑳近年来,《海南日报》、《东方早报》等媒体关于天津、海南、浙江、江苏等省的资本流出报道,间接证明了这种效应的存在性。