上海市新建商品住房供需结构研究

2013-12-06庄青松

庄青松

(上海市统计局,上海 200003)

1998年起的住房商品化改革改善了上海市城镇居民的居住条件,城镇居民人均住房居住面积由1999年的10.9平方米/人提高至2011年17平方米/人。但住房价格的上涨速度快于可支配收入增长速度,加之住房供给结构与需求结构的局部失衡,造成部分居民购房支付困难。

一、有关概念及研究方法

房价收入比(PIR,Housing Price to Income Ratio),联合国人类住区(生境)中心所发布的《城市指标指南》将其定义为“居住单元的自由市场价格的中位数与家庭年收入的中位数之间的比值”。该指标测度的是住房支付能力的总体水平,优点是计算简单,易于理解,其本身的波动情况作为描述居民住房支付能力变化比较可靠。

剩余收入法强调收入、住房支出、非住房支出之间的相互作用。在收入既定的前提下,一个家庭的支出必然受到约束,如果在支付住房开支后不能满足基本水准的非住房需求则被认为存在住房承受能力问题。将收入扣除非住房支出后的余额定义为剩余收入,即为住房支出的上限,进而可以推算不同收入群体所能承受的最高房价,即住房需求结构。

匹配度研究关注住房需求结构与住房供给结构之间的平衡性,对某价位住房具备支付能力的群体占总人数的比重,等于该价位住房供给面积占总住房供给面积的比重,则供需平衡,城镇居民具备住房支付能力;若前者大于后者,则城镇居民住房支付能力良好;否则,只有少部分人群对大部分住房具备支付能力,认为存在局部住房支付困难。

二、上海市城镇居民住房支付能力分析

国际上计算房价收入比常用住房价格中位数(套)与家庭收入中位数的比值。考虑到国内数据的可得性,本文采用住房套均价格与家庭平均年收入的比值。其中住房平均销售价格(p)×户均人口(a)×城镇人均住房建筑面积(h)作为住房套均价格(P),城镇居民家庭人均可支配收入(i)×户均人口(a)作为家庭年收入(I),则房价收入比(PIR)为:

其中,p取值为新建商品住房销售价格,i取值为按收入五等分划分的城市居民家庭人均可支配收入。城镇人均住房建筑面积数据由于无法获得,则根据上海2002年28平方米/人和2011年33平方米/人,取中间整数假设h为30平方米/人,对1999-2011年全国及上海城镇居民房价收入比进行测度,结果部分省略(表1)。

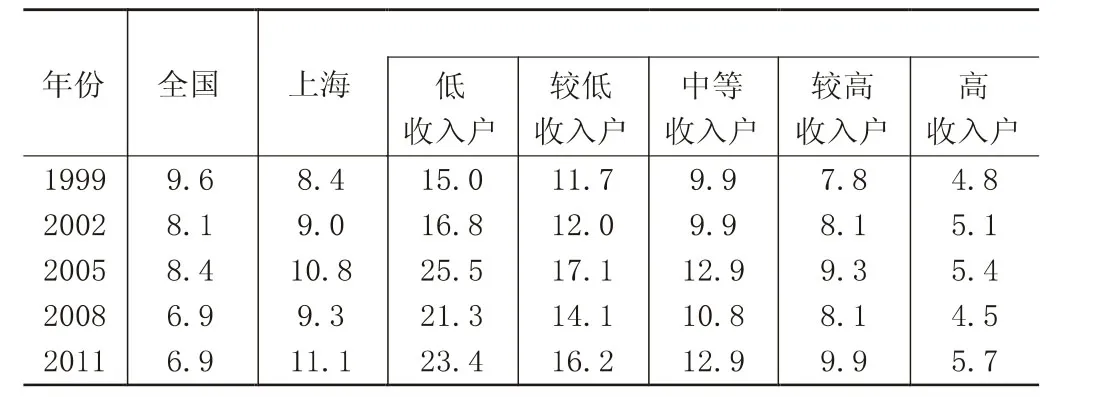

表1 1999-2011年全国及上海城镇居民房价收入比

(一)2011年上海市城镇居民住房支付能力较1999年下降

上海房地产市场自1999年起进入市场化运行的发展阶段,房地产市场逐渐升温。其中,2004年房价上涨28%,远远超过收入增长速度,城镇居民住房支付能力快速下降。2005年“国八条”和2006年“国6条”的出台,有效抑制了房价的高速上升,住房支付能力有所改善。2009年11月,救市政策“国10条”出台,强调了房地产支柱产业地位,当年房价应声上涨51.1%,城镇居民房价收入比比上年提高3.6,达到1999年以来的最高值。2010年以来,持续的调控政策逐渐使房地产市场进入平稳发展期,居民住房支付能力有所改善,2011年房价收入比比上年回落2.4,但较1999年高2.7,城镇居民住房支付能力总体呈下降趋势。

(二)收入差距的拉大进一步降低了低收入群体的住房支付能力

从不同收入群体的住房支付能力变化看,低收入户、较低收入户、中等收入户、较高收入户、高收入户房价收入比2011年比1999年分别提高8.4、4.5、3、2.1和0.9,各收入群体购房支付能力均有所下降。但低收入户下降幅度明显大于其他各类收入户,其购房支付能力进一步降低。

三、上海市住房供需的结构性分析

房价收入比因计算指标选取的差异性,目前仍未形成合理的房价收入比值标准,难以用该值来衡量某地的居民住房支付能力,只能根据其自身变化来描述居民住房支付能力的变化趋势。剩余收入法则能克服房价收入比的劣势,有效测度不同收入群体住房支付的能力,并可与住房供给结构进行匹配度分析,来研究住房供需的结构性问题。

(一)家庭所能支付的最高房价

家庭可用于住房支付的最高额度即可支配收入(I)减去基本生活支出(C)后的剩余收入(X)。由于不同收入群体生活水平不同,基本生活支出的测度也存在较大的主观性。本文将调查总队抽样所得城市居民家庭人均消费支出作为基本生活支出,并假设将所有剩余收入来进行住房消费,则可用于住房支付的最高支出为:

假设均采用银行贷款方式购房,则X为偿还贷款的年付能力,根据等额本息还款公式,计算可获得的银行最高贷款额度为:

其中,B为可获得的银行最高贷款额度, i为贷款利率,n为贷款年限。将可获得的银行最高贷款额度除以贷款比例(r),便计算出家庭支付能力范围内可购买的最高房价:

A=B/r

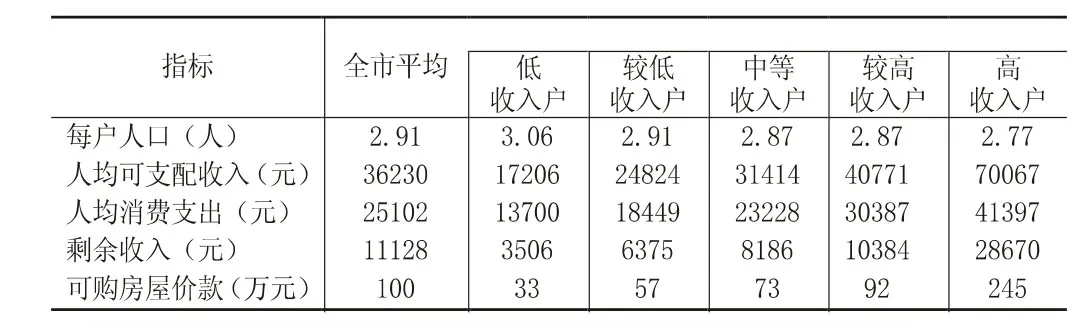

假设贷款利率按2011年5年以上贷款基准利率6.6%的7折计算,贷款比例为7成,贷款年限为30年,计算可得数据如下(表2)。

表2 上海市不同收入家庭可购房屋价款

(二)住房供给结构及匹配度研究

1.面积五等分(按价格排序)。价格是划分住房供给结构最直观的方式。2011年上海市新建商品房有住宅销售的共697个项目,按均价排序,并按销售面积五等分划分,可得数据如下(表3)。

表3 上海市新建商品住宅按销售面积划分

根据得到的数据,本文绘制了以下坐标图(图1),A区表示不同收入家庭可以支付的最高住房价格,B区表示按面积划分的套均住房供给价格,A、B两区的点在C区交叉形成新的点。C区45°射线上所有点表示不同收入家庭可以支付的最高住房价格等于市场供给的住房价格,且该部分家庭数量占总家庭数量的比重等于该价位住房供给面积占总住房供给面积的比重,此时住房供需平衡。若坐标点高于45°射线,表示该类家庭住房支付能力良好,低于射线则表示该类家庭存在住房支付能力问题。

图1 上海不同收入家庭住房支付状况

首先,套均面积随着价格上涨而变大(最低平均价格住房除外)。一方面,购买较高价格的住房群体,多为改善性群体,追求更舒适的居住环境,其中便包括更大的居住空间。另一方面,开发商为迎合改善性需求和追求自身利益,在开发高品质市场住宅时更倾向于建造大面积住房。

其次,低收入户、较低收入户在45°线以上,说明该两类群体住房支付能力较好。主要是由于保障房的有效供给,前40%住房供给面积中保障房面积占98.7%,占全市保障房面积的80%。中等收入户、较高收入户和高收入户均在45°线以下,住房支付能力均较差。这三类收入人群可降低标准,寻求价格较低的住房来提高自身住房支付能力,来满足住房需求,但会造成某个价格区间内的住房供给不足,存在供需结构性失衡。其中,有部分人群既不符合保障房申请标准又不具备市场住房支付能力,将无法购买到自己所需的住房。

最后,最高价格住房购买者主要是非上海市购房人群。按收入五等分划分购买人群,只有一部分高收入人群具备支付能力。根据对上海市几家大型房产中介机构和房企的调研,由于上海是我国金融中心,城市建设和配套设施较完善,吸引了大批外省市和海外人员来沪购房,外来需求约占该类住房需求的60%。

2.按环线划分。环线是划分上海市住房供给地理分布结构的方式,根据距离市中心的远近,可以将住房供给分为内环以内、内中环间、中外环间、外郊环间和郊环以外,可得数据如下(表4)。

表4 上海市新建商品住宅按环线划分

首先,超过75%的新建商品房在外环外。上海中心城区可供使用的建设用地有限,越靠近市中心,住房供给面积越少,中环线以内的住宅供给面积仅占10%。大部分住宅建设在外环以外,占比达76%。而外环以外套均价格在100万以上,主要原因在于别墅价格的带动。从保障房分布来看,约77%保障性住房分布在外环外。

其次,绝大部分高收入人群具备支付能力的住房在内中环间,较高收入人群具备支付能力的住房在中环外。而中等收入、较低收入、低收入群体具备支付能力的住房则在外环以外。

最后,按环线划分来看,这种住房供给结构将使人口向郊区县转移,减少中心城区的人口负担,有利于城市整体均衡发展。但从长远来讲,大量中等收入及以下收入群体向郊区县转移,居住地和办公地进一步分离,对城市交通网络的要求将更高。

3.按户型面积划分。除了价格和地理分布外,另一个重要的划分标准是户型结构。为了能准确反映住房结构,我们将在地理分布结构划分的基础上对户型进行划分。根据住房供给价格与居民支付能力结构匹配,可将住房划分为5大类,其中A、B、C、D类住房分别与低收入和较低收入户、中等收入户、中高收入户、高收入户的支付能力相匹配。E类住房由于地理位置较好和套均面积较大等原因总价最高,面积占16.3%(图2)。

图2 上海新建商品住房按环线划分

低收入和较低收入户对外环以外的90平方米以下住房(即A类住房)具备支付能力,供需基本平衡;中高收入户对内中环间90平方米以下或外环以外90-140平方米住房(即C类住房)具备支付能力,供需平衡;高收入户对内环以内90平方米以下及内外环间90-140平方米住房(即D类住房)具备支付能力,同时由于其可购买价格更低住房,因此供需也比较平衡;与中等收入户相匹配的仅为中外环间的90平方米以下住房(即B类住房),仅占供给总量的9.2%,大部分要面临着住房支付困难;E类住房价格较高,只有一部分高收入家庭和外来购买力具备支付能力。因此,存在着局部性的结构失衡,中环外小户型住房供给不足。

四、研究的局限性

1.缺乏存量房研究。2011年上海市存量住房成交面积1058.71万平方米,占住房销售面积的42.3%,存量住房已成为上海市居民购买住宅的主要渠道。存量房受房龄、房型、地理位置等因素影响,价格差异较大,但相对于同区域新建商品住宅,价格较低。因此,城镇居民对存量住房具备更好的住房支付能力。

2.缺乏基本生活支出的研究。本文以调查总队抽样所得城市居民家庭人均消费支出作为基本生活支出,即以保持原有生活水平不变为前提。但许多家庭愿意为购买住房开支节流,降低生活开支。基本生活支出指满足基本生活水准的非住房支出,应小于本文所采纳的人均消费支出。因此,本文在一定程度上低估了城镇居民实际住房支付能力。

3.缺乏已有住房对提高首付能力的研究。根据第六次人口普查数据,上海市常住人口中家庭自有住房率为67.8%。由于绝大多数外来常住人口以租房为主,因此上海市城镇居民住房自有化率应更高。不断上涨的房价,无形中也提高了已有住房居民的财富,住房成为很多家庭的首要资产。在进行住房消费时,这部分资产将有效提高购房首付能力。