森林环境资源边际机会成本定价的理论及构成

2013-12-05戴小廷杨建州冯祥锦

戴小廷,杨建州,冯祥锦

(1.福建农林大学 经济管理学院,福建 福州 350002;2.福建工程学院 交通运输系,福建 福州 350108)

森林环境资源是指涵盖林地、林木、野生动植物、微生物等的森林实物资源和由实物资源派生而来的生态服务资源的以森林资源为物质基础的相对于人类的外部世界总称[1]。森林环境资源作为一种比较特殊的自然资源,它的价值构成的大部分没有有形的市场,市场无法解决其定价问题,因此,有必要开展森林环境资源的定价研究。传统对一般自然资源定价的思路和方法主要是分别计算资源的各种价值,然后再进行加总。具体的计算方法主要有直接市场法、影子价格法和机会成本法等。就目前的研究看来,有关自然资源的定价具体方法应用在森林环境资源定价方面时,还存在一些不足,有的只能考虑价格构成的某个方面,形成结果的偏差;有的只能给出一个局限性的假设,可操作性不强。需要依据森林环境资源的特点设计针对性强的定价方法与体系,本研究将探讨将边际机会成本理论应用在森林环境资源定价中的可行性及其具体价格构成,以期为森林环境资源定价提供一个崭新的视角。

1 边际机会成本理论及其应用

边际机会成本理论是Pearce等在边际成本定价的基础上发展出的自然资源定价理论,是从经济角度对资源利用加以抽象和度量的工具,包括了生产者收获自然资源所花费的生产成本和因自然资源利用对他人、社会、环境和未来造成的损失[2]。基于边际机会成本的自然资源定价方法反映了自然资源效用和稀缺程度变化的影响,考虑了代际公平性,是一个比较好的资源定价方法。它为森林环境资源定价研究提供直接的理论与方法基础,有助于解决森林环境资源利用过程中缺失成本的确认、计量问题,弥补了传统的资源经济学中忽视资源利用造成的外部不经济的问题,是对传统的资源环境管理改革的突破和新探索。

依据边际机会成本理论,理论上自然资源利用者为消耗的单位自然资源支付的价格应该等于其边际机会成本(marginal opportunity cost,简称 MOC),由边际生产成本(marginal production cost,简称MPC),边际使用者成本(marginal user cost,简称 MUC),边际外部成本(marginal external cost,简称 MEC)组成[3]。边际生产成本是指自然资源生产经济活动中所支付的生产费用,边际使用者成本是指对自然资源的利用对使用者造成的损失,边际外部成本则是指自然资源的利用对外部环境生态等方面的损失。不同自然资源的边际生产成本、边际使用者成本、边际外部成本具有不同的含意,而且随着科学的发展、人们认识水平的提高等因素的变化,边际生产成本、边际使用者成本、边际外部成本的内涵也可能发生变化,因此在具体应用边际机会成本法来进行自然资源的定价时,就需要针对不同自然资源的特点进行具体的分析,设计不同的成本计量方法[4]。

众多学者对边际机会成本理论及其应用开展了卓有成效的研究工作。章铮[5]提出了一个基于边际机会成本的自然资源定价的理论框架,对边际机会成本的3个部分进行了阐述,认为理论上边际机会成本应该相当于利用一单位自然资源的全部成本。姜文来[6]、 武亚军[7]、 陈祖海[8]、 傅平等[9]等开展了边际机会成本理论的水资源定价研究。于渤等[10]构建了一个耗竭性能源资源价值分析模型,该研究比较系统,只是未能对包括森林资源在内的可再生能源价值构成进行分析研究。边学芳等[11]以江都市为例,采用边际机会成本理论,开展了江都市农地完全价格的实证研究。杨秋媛[12]基于边际机会成本理论,开展了煤炭完全成本的研究。刘岩等[13]依据边际机会成本理论深入分析了可再生能源价值的构成。郑冬婷[14]从人口、资源的可持续发展角度出发提出了一种森林资源定价建模方法,该研究未能考虑边际外部成本,因此,还不是完整意义上的定价模型。

从前人研究成果看来,基于边际机会成本理论开展定价研究主要集中在水资源、煤炭资源的定价上,将边际机会成本法应用在森林环境资源定价方面的研究开展较少,尽管该理论主要是针对石油、煤炭等可耗竭性资源提出的,但对于研究包括森林资源在内的可再生能源价值构成同样具有重大意义。基于此,本研究将主要从森林环境资源的角度探讨应用边际机会成本法定价的可行性、开展基于边际机会成本的森林环境资源定价的具体的成本构成与测度方法研究,为森林环境资源边际机会成本定价的具体工作提供理论基础。

2 基于边际机会成本的森林环境资源定价的理论可行性分析

边际机会成本定价方法是从经济学的角度度量使用资源全社会所付出的全部代价。森林环境资源的边际机会成本包括了凝结在森林环境资源之上的人类劳动价值和资源生态经济价值,用于森林环境资源的价值核算是可行的。

第一,根据该理论确定的森林环境资源价格包含了资源开发利用投入的资金成本、引发的耗竭成本、产生的外部成本,是一个完全成本的概念,符合人类经济社会发展的要求。

第二,使用边际机会成本法来来开展森林环境资源定价,将自然资源当前的成本和利润,以及未来的收益包括在内,是一个可行的方法。

第三,使用边际机会成本法来开展森林环境资源定价满足了森林环境资源定价的完备性要求。在间接估算无有形市场的森林环境资源价格方面具有优势。

最后,使用边际机会成本法可以弥补传统价值核算方法的重复计算的不足。因为森林环境资源构成相对复杂,内部各成分之间相互联系、相互影响,一种森林环境服务的好坏会影响另一种森林环境服务的好坏[15]。传统价值核算方法单独计算森林带来的每种生态效益,然后进行加总,容易割裂它们的内在联系[16],而采用边际机会成本法,将特定森林环境资源作为一个整体考虑,分析其边际生产成本、边际使用者成本、边际外部成本,可以避免重复计算。

3 森林环境资源的边际机会成本内涵及构成分析

3.1 森林环境资源的边际机会成本内涵

机会成本的概念是由新古典经济学派提出的,是指在相同的其他条件下,将一定的资源用于某方面用途而放弃的用于其他方面用途时所能获得的最大收益,或者是指在相同的其他条件下,利用一定的资源获得某种收入时而放弃的另一种收入。

边际机会成本中的边际是一个增量比的概念,是单位自变量的变化与带来的因变量的变化比。森林环境资源的机会成本不仅随其产量的变化而变化,还随森林环境资源稀缺程度的变化而变化。通常森林环境资源的单位机会成本是随时间变化逐步递增的[5]。所以,森林环境资源的价格不等于平均机会成本,而是等于边际机会成本。

使用边际机会成本来确定森林环境资源的价格,不能单纯只是包含森林环境资源的生产成本,还应该将相应的生产者有效利用该生产成本所得到的利润包括在内。另外,森林环境资源具有实物意义上的稀缺性,当一单位的森林环境资源利用时,就放弃了今后利用该资源为经济当事人获得纯收益的机会,所以,由于森林环境资源利用所放弃的经济当事人的收益损失也应该计入成本中。除此之外,森林环境资源的利用给社会和他人带来的损失,也应该包括在边际机会成本中。

因此,森林环境资源的价格理论上应等于其边际机会成本,其边际机会成本反映了利用一单位森林环境资源时包括生产者在内的全社会为此付出的全部代价。

3.2 森林环境资源边际机会成本定价的价格构成分析

根据边际机会成本理论,边际机会成本由边际生产成本、边际使用者成本和边际外部成本组成。考虑到环境成本的概念能更准确更好地涵盖森林环境资源经营利用过程中所产生的外部不经济后果,即不仅包括经营过程地力衰退、病虫害治理而施药等对周边森林、农业、河流、湖泊等生态系统的负面影响上,同时还表现在森林环境资源利用后水土流失、居住环境变化、景观破坏等对周边社区人民生命财产及社会经济发展等方面的负面影响上。本研究拟选取“边际环境成本”来替代“边际外部成本”去分析研究森林环境资源经营、利用过程中生态环境破坏的经济损失问题。

理论上森林环境资源的价格应该等于其边际机会成本,用公式表示为:森林环境资源的价格=边际机会成本=边际生产成本+边际使用者成本+边际外部成本。森林环境资源边际机会成本定价的价格构成组成如下。

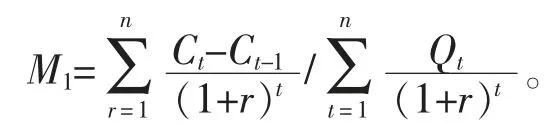

3.2.1 边际生产成本 森林环境资源的边际机会成本中的边际生产成本是最容易被人们认知的一部分,因为收获自然资源必须支付生产成本,如基础设施、设备、工资等各类投入,即便是未收获的自然资源,同样存在勘探成本、管理成本、监测成本等生产成本。森林环境资源的边际生产成本是指收获一单位自然资源所带来的总生产成本的变动。边际生产成本可分为短期边际生产成本和长期边际生产成本,短期边际生产成本只涉及可变成本,长期边际生产成本包括固定成本和可变成本,森林环境资源具有投入大、培育周期长等特点,因此其边际生产成本应为长期边际生产成本。人工林森林环境资源的边际生产成本应该包括:①该单位蓄积森林环境资源的直接生产成本:包括地租、造林的苗木费、人工费、抚育费、管护费用等;培育该森林环境资源所需要的基础建设成本,包括建设林道、管护棚、防火线等的投入;以及因自然灾害引发损失后新投入的各项费用(如购买了森林保险,则是保险费用加上新投入的各项费用-保险补偿金)。②该单位蓄积森林环境资源的间接生产成本:包括培育该森林环境资源而开展的前期规划设计、调查、监测、其他管理费用等间接投入的成本费用。③资本费:包括利息和折旧等,其中培育该森林环境资源投入资金的利息,可按同期商业贷款利率进行计算。要注意的是,森林环境资源的培育过程开始发生的成本要多于中后期,因此,要进行贴现,在培育过程中投入的资金产生的利息因为生产周期长,利息也会转入下一年度形成新的成本,形成森林环境资源培育生产成本的复利形式。若是天然林,考虑到如果天然林砍伐后,出于保护生态和可持续发展的要求,需要人工造林,所以天然林森林环境资源的边际生产成本应包括再生产成本(如人工造林)、管理维护成本等。计算公式如下:

其中:M1为边际生产成本,Ct为第t年投入的生产成本,包括森林环境资源的直接生产成本、间接生产成本、资本费等;Qt为第t年增加的森林蓄积量;r为贴现率;n为定价的森林环境资源的林分年龄。

3.2.2 边际使用者成本 森林环境资源的边际使用者成本是指某一单位森林环境资源被利用后,自身或后代不能够再利用所产生的成本,也即是所放弃的以其他方式利用该森林环境资源可能获得的最大纯收益,包括现在使用资源而不是留给后代使用所产生的成本。它反映了森林环境资源稀缺性对其价格的影响。森林环境资源的边际使用者成本是由其机会成本来确定的,判断某一自然资源是否具有边际使用者成本。首先它应该拥有多种利用的选择或机会,只有一种选择时谈不上机会成本。其次,它必须具有物质意义上的稀缺性。森林环境资源作为人类重要的物质基础具有显而易见的物质稀缺性,所以森林环境资源具有使用者成本。将每单位蓄积的森林环境资源采伐利用的预期收益损失采取租金或预期收益资本化法求得其收益现值,即未来的收益损失;然后考虑稀缺性进行供求关系的调整就可得到边际使用者成本[17]。具体计算模型如下:

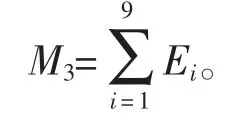

其中:M2为边际生产成本,M为森林蓄积年增长率,L为单位蓄积出材率,P为木材市场单价,r为社会贴现率,一般采用银行一年期存款利率,假定其各年相等,n为森林的寿命,M3为森林单位蓄积的环境收益,Qd为需求量,Qs为供给量,Ed为需求弹性系数,Es为供给弹性系数。△Qd表示前后2 a的需求变化,可以用连续前后2 a的森林环境资源消耗量之差表示。即△Qd=第t年消耗量-第(t-1)年消耗量。△Qs表示前后两年的供给变化,可以用连续前后两年的森林环境资源蓄积的变化表示。即△Qs=第t年森林蓄积-第(t-1)年森林蓄积。考虑到M2的计算需要用到M3的值,所以建议在实际测算工作中要先计算边际环境成本,然后再求边际使用者成本。

3.2.3 边际环境成本 由于森林环境资源具有典型的外部性,即森林环境资源能给其他经济当事人带来有利的影响,如为水电厂增加水库水源量、为区域居民净化空气、制造氧气、防风固沙带来农业增产等,即正外部性;现行的市场机制并不能有效地反映这种影响,受益者并不需要为此支付报酬。反过来讲,当森林环境资源的开采利用,则会给周边居民等第三者带来环境损失,造成的这种损失也没有得到森林环境资源开发者的补偿,而是由受害者或第三者负担了,这种损失就是开发利用森林环境资源的外部成本。因此,森林环境资源的边际环境成本是指新增单位森林环境资源的利用对生态环境的影响,即森林环境资源经营与利用带来的全部环境损失,可以通过生态环境质量价值的变动来确定。对森林环境资源经营、利用过程中的损失的具体构成,参照国家林业局制定的林业行业标准《森林生态系统服务功能评估规范》和国内外的研究成果,考虑可测性、重要性等因素。根据具体的评估对象的特点,本研究提出边际环境成本的核算具体指标可从表1所示指标中进行选取。边际环境成本的高低不仅取决于受害者受到的损失大小,还取决于受害者对损失的评价,即取决于受害者接受补偿的意愿。森林环境资源的边际环境成本的各分量定价具体计算模型E1,E2,E3,E4,E5,E7,E8可参照国家林业局制定的林业行业标准LY/T 1721-2008《森林生态系统服务功能评估规范》进行;E6居住质量下降损失的计量可采用意愿调查法得到[18-21];E9单位蓄积的森林环境资源利用带来的旅游损失可以根据旅行费用法计算研究对象提供的游憩价值除以林分蓄积量得到。将各分量相加得到边际外部成本。

最后依据边际机会成本理论,即可得到理论上森林环境资源的价格=边际机会成本=边际生产成本+边际使用者成本+边际外部成本。

表1 边际环境成本核算指标体系Table 1 Accounting index system of marginal external cost

4 总结

通过本研究的分析可以知道,应用边际机会成本理论开展森林环境资源的定价是可行的,其价格包括生产成本、对森林环境资源利用造成的代际成本及环境成本,是一个完全成本的概念。该方法对促进森林环境保护有深远的意义,相比其他的传统方法具有其优势和特点。

本研究通过对森林环境资源定价的价格构成进行深入分析,结合森林环境资源的特点,提出了森林环境资源的边际生产成本、边际使用者、边际环境成本的具体构成及其计算模型。为开展基于边际机会成本的森林环境资源定价工作奠定了坚实的理论基础。

[1]戴广翠.森林环境服务业发展的理论与实践研究[D].北京:北京林业大学,2009:10-20.DAI Guangcui.Theory and Practice for Forest Enviromental Service[D].Beijing:Beijing Forestry University,2009:10-20.

[2]GRAFTON Q,ADAMOWICZ W,DUPONT D,et al.The Economics of the Environment and Natural Resources[M].Cornwall:Wiley-Blackwell Publishing,2004.

[3]PEARCE D W,TURNER R K.Economics of Natural Resources and the Environment[M].Baltimore:the Johns Hopkins University Press,1989:321-342.

[4]A·迈里克·弗里曼.环境与资源价值评估:理论与方法[M].曾贤刚,译.北京:中国人民大学出版社,2002:3-7.

[5]章铮.边际机会成本定价[J].自然资源学报,1996,11(2):107-112.ZHANG Zheng.Marginal opportunity cost pricing[J].J Nat Resour,1996,11(2):107-112.

[6]姜文来.水资源价值模型研究[J].资源科学,1998,20(1):35-43.JIANG Wenlai.A study on model of water resources value[J].Resour Sci,1998,20(1):35-43.

[7]武亚军.可持续发展型的水资源定价:边际机会成本方法与一个动态定价模型[J].经济科学,1999(1):75-79.WU Yajun.Sustainable development water resources pricing:marginal opportunity cost method and a dynamic pricing model[J].Econ Sci,1999(1):75-79.

[8]陈祖海.基于边际机会成本理论的水资源定价实证分析[J].中南民族大学学报:自然科学版,2003,22(3):75-81.CHEN Zuhai.Positive analysis of water resource pricing based on marginal opportunity cost[J].J South-Cent Univ National Nat Sci Edi,2003,22(3):75-81.

[9]傅平,郑俊峰,陈吉宁,等.可应用稀缺水资源边际机会成本模型[J].中国给水排水,2004,20(2):28-30.FU Ping,ZHENG Junfeng,CHEN Jining,et al.Probe to the marginal opportunity cost model of applicable scarce water resources[J].China Water & Wastewater,2004,20(2):28-30.

[10]于渤,黎永亮,崔志.基于可持续发展理论的能源资源价值分析模型[J].中国管理科学,2005,10(13):499-500.YU Bo,LI Yongliang,CUI Zhi.An evaluation model based on sustainability theory for energy resources value[J].Chin J Manage Sci,2005,10(13):499-500.

[11]边学芳,吴群.基于边际机会成本理论的农地价格矫正研究[J].中国人口资源与环境,2006,16(6):118-123.BIAN Xuefang,WU Qun.Reserch on farmland price correction on the basis of MOC theory in Jiangdu City[J].China Popul Resour Environ,2006,16(6):118-123.

[12]杨秋媛.边际机会成本理论视阈中的煤炭完全成本研究[J].昆明理工大学学报:理工版,2009,34(5):89-92.YANG Qiuyuan.Research on full cost of coal from perspective of marginal opportunity cost[J].J Kunming Univ Sci Technol Sci Technol,2009,34(5):89-92.

[13]刘岩,于渤,洪富艳.可再生能源价值构成与定价模型研究[J].预测,2011(1):61-65.LIU Yan,YU Bo,HONG Fuyan.Study on the value composition and pricing model for renewable energy source[J].Forecasting,2011(1):61-65.

[14]郑冬婷.一种森林资源定价建模方法的研究[J].知识经济,2010(7):9-10.ZHENG Dongting.A research on the modeling method of forest resource pricing[J].Zhishi Jingji,2010(7):9-10.

[15]侯元兆,吴水荣.生态系统价值评估理论方法的最新进展及对我国流行概念的辩正[J].世界林业研究,2008,21(5):7-16.HOU Yuanzhao,WU Shuirong.Recent progress on theory and method of ecosystem valuation an rectification on the related concepts popular in China[J].World For Res,2008,21(5):7-16.

[16]孟祥江,侯元兆.森林生态系统服务价值核算理论与评估方法研究进展[J].世界林业研究,2010,23(6):8-12.MENG Xiangjiang,HOU Yuanzhao.Research advance in valuation theory and assessment method of forest ecosystem services[J].World For Res,2010,23(6):8-12.

[17]中国环境和发展国际合作委员会.中国自然资源定价研究[M].北京:中国环境科学出版社,1997.

[18]李金昌.价值核算是环境核算的关键[J].中国人口·资源与环境,2002,12(12):28-31.LI Jinchang.Value assessment is the key of environmental assessment[J].China Popul Resour Environ,2002,12(12):28-31.

[19]孙发平,曾贤刚,苏海红,等.中国三江源生态价值及补偿机制研究[M].北京:中国环境科学出版社,2008.

[20]黄丽君,赵翠薇.基于支付意愿和受偿意愿比较分析的贵阳市森林资源非市场价值评价[J].生态学杂志,2011,30(2):327-334.HUANG Lijun,ZHAO Cuiwei.Non market valuation of forest resources in Guiyang City of Guizhou Province based on comparative analysis of WTP and WTA[J].Chin J Ecol,2011,30(2):327-334.

[21]杨芳.福建省森林生态系统基本功能价值评估分析[J].环境科学与管理,2010,35(2):30-32.YANG Fang.Analysis on the basic functions valuation assessment of forest ecosystems in Fujian Province[J].Environ Sci Manage,2010,35(2):30-32.