我国保险发展的空间非均衡及极化研究——基于1998-2010年年产险与寿险的对比分析

2013-12-04李春燕

李春燕

(中南财经政法大学金融学院,湖北 武汉 430073)

一、引 言

我国保险业发展取得巨大成就,十一五期间保费收入年均增长26.5%,保险业总资产以每年一万亿的速度增长。但是,保费总量大幅增长并未带来各区域的同步发展。保险是社会经济发展中风险管理的有效手段之一,在多层次社会保障体系的完善等方面发挥了极其重要的作用。我国保险发展中的非均衡在产险与寿险中有什么样的变化和趋势,哪些区域对这种非均衡影响较大,在空间上存在何种极化趋势,对这些问题的分析有助于充分掌握我国产险与寿险在区域中的空间格局和变化趋势,对采取有针对性的寿险和产险协调发展战略有一定的理论与现实意义。

保险区域发展非均衡的文献比较多,得到了很多有意义的结论,每种研究方法都有其优点与不足,用不同的方法研究将是非常必要的。前期学者的研究多采用保险密度指标,该指标没有考虑区域经济发展的非均衡,经济发展水平高,保险密度自然相对较高,保险深度指标能更准确地衡量区域保险与区域经济发展的协调性。同时,前期研究中多以东、中、西部作为区域划分基础,区域内部同质性较低。再次,以保险业整体的非均衡作为研究对象,没有考虑到产险与寿险发展的动因不同,区域因素的影响不同。最后,前期缺少对保险发展的极化研究,区域差距指不同地区的平均差异,区域极化则着重反映区域之间的对抗程度(洪兴建,2010)[1]。

本文以保险深度指标衡量地区保险业的发展水平,测算寿险和产险发展非均衡的基尼系数,并且根据洪兴建(2008)[2]提出的基尼系数子群分解方法,以八大区域为基础分析每个区域的区域内差异、区域间差异及对总体非均衡的贡献。其次,本文还将运用ER和LU指数对产险与寿险发展的极化程度进行较为全面的测算。

二、样本选取与研究方法

(一)研究样本及数据来源

本文中1998-2010年我国大陆除西藏外30个地区的保费收入、GDP数据来自于《新中国60年统计资料汇编》、《中国统计年鉴》和《中国保险年鉴》,保险深度数据根据保费数据和GDP数据计算得来。区域划分以八大区域为标准,具体分为:东北、北部沿海、东部沿海、南部沿海、黄河中游、长江中游、西南和西北地区。

(二)研究方法

1.产险与寿险发展非均衡的度量

保险发展非均衡没有专门的度量指标,前期的研究多使用测算收入差距的指标,本文使用基尼系数来测度产险与寿险发展非均衡的程度。

基尼系数的计算公式:

其中xi是地区i的产险或寿险深度,ni为地区i的GDP的比重,μ为GDP加权的保险深度。

2.产险与寿险发展非均衡的分解—基尼系数的子群分解方法

长期以来学术界普遍认为基尼系数不满足子群的可分解性,因此在分解地区差距时大多利用泰尔指数。泰尔指数的分解方法能清晰地说明区域内部差距与区域之间差距对总体差距的贡献,但不能精确地分析区域之间差距中每个区域的贡献(洪新建,2008)[2]。基尼系数子群分解众多方法的争论在区域内和区域间差异的权重如何确定及其经济学含义。这其中洪兴建提出的基尼系数子群分解模型,将子群的贡献分为子群内与子群间差异两部分,子群内差异用基尼系数表示,子群间差异的结构与基尼系数构造相同,具有一定的经济意义。因此,本文采用洪兴建(2008)[2]提出的方法对基尼系数在八大区域进行分解。

基尼系数的子群分解方法:

设m个地区的人均GDP向量为(x1,x2,…,xm),对应的人口量为(n1,n2,…,nm),N=假设所有地区被分为了s个区域,所有区域的人均GDP向量为(μ1,μ2,…μs),对应的人口向量为(N1,N2,…NS)。将第个K区域记作Ωk(k=1,2,…s),如果第i个地区属于第k个区域,记作i∈Ωk,于是:

其中:vk=Nk/N,λk=μk/μ,Gk为第k区域的区域内基尼系数,G-k为第k个区域与其他区域相比而言的相对不平等,是一个具有基尼系数内涵的区域间不平等指标。分别表示第k个区域的区域内差距和区域间差距对总体差距的贡献率。

测算时上述公式中xi为各个区域的产险与寿险深度,ni为各地区GDP,μ为加权保险深度。

3.产险与寿险发展空间极化的测度

极化的研究最早起源于收入分配的问题,非均衡强调个体收入偏离总体平均值的程度,而极化则强调区域类成员围绕样本局部平均值成聚类式地分布,在分析发展非均衡的同时,有必要了解是否存在聚类现象(李迁、潘建成、杜建国,2006)[3]。

(1)ER指数

Esteban和Ray(1994)给出了极化的一个测度方法,设xi为第i组人均收入,pi第i组的人口份额。

其中K>0,为一个起标准化作用的常数,A为反映极化敏感性的参数,且A∈[1,1.6]。

(2)LU指数

Lasso和Urrutia(2006)提出的公式为:

其中Gi为第i组成员收入的基尼系数。

测度我国保险极化时,以上公式中设xi为第i组保险深度,pi为第i组的GDP份额。对于各个指数的参数,本文选取A=1.5,LU指数中B=1。通过计算发现,不同参数下测度指数的变动趋势基本没有变化,因此本文对其他参数下的极化不做分析。

三、我国产险与寿险发展的空间非均衡测度与分解

(一)我国产险与寿险发展非均衡的测算

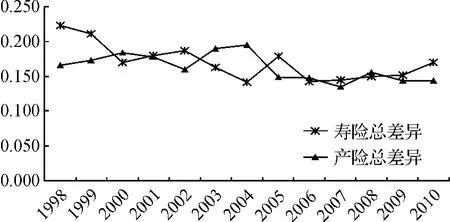

图1 1998-2010年产险与寿险总体非均衡

根据公式(1),对我国产险与寿险发展的总体非均衡进行测算,结果如图1。

1.我国产险与寿险发展存在较为显著的非均衡。其中,产险基尼系数的最大值(0.194)出现在2004年,最小值(0.143)出现在2010年,平均值为0.166,变异系数0.102;寿险的最大值(0.223)出现在1998年,最小值(0.142)出现在2004年,平均值为0.172,变异系数0.138。表明我国寿险发展的地区差异总体大于产险,且差异变化幅度大于产险。

2.区域寿险与产险发展非均衡总体演变趋势不同。1998~2004年二者呈现出明显的交错变化,2005~2010年趋势各有不同。寿险地区差异在1998-2004年间,部分年份小幅上升外,整体出现下降趋势,2005-2010年出现小幅上升。产险地区差异在1998-2004年间,部分年份下降外,整体出现上升趋势,2005-2010年,除2007年外,基本平稳,略有下降。

区域寿险和产险非均衡产生的原因是多方面的,从寿险角度看各区域人口结构、教育水平、金融市场环境、社会保障水平、城市化等因素导致抚养率、对风险和金融产品功能认识、城乡人口比例、更多风险保障需求的差异;从产险角度看各地区产业结构、对外贸易程度、固定资产投资量,以及货物运输量等因素导致车险、信用险、企财险和货运险等的差异。除此之外,保险市场的供给,保险产品变迁,保险产业政策等因素对产、寿险非均衡都有一定的影响。

(二)我国产险与寿险发展非均衡的区域分解

首先,将寿险与产险的非均衡分解为八大区域内与区域间差异,结果显示,产险和寿险区域间差异值都显著大于区域内差异值。寿险区域内差异占其总差异的比例,从11.71%到14.16%变化,均值为13.09%。产险从10.36%到11.75%波动,均值11.17%。从对总差异的贡献率来看,寿险区域之间差异占比平均为86.91%,产险为88.83%,产险略高于寿险,波动范围更小。

其次,就区域内部差异而言(见表1),产险与寿险发展差异最大的三个地区都为北部沿海、东部沿海和黄河中游地区。北部沿海是产险和寿险内部差异最大的地区,基尼系数均值分别为0.198和0.281,寿险差异明显大于产险。寿险中东部沿海(0.14)差异略大于黄河中游地区(0.112),产险相反,黄河中游(0.158)高于东部沿海(0.127)。上述北部沿海和东部沿海中分别包含北京和上海,是我国保险业最发达的地区,他们与区域内其他地区差异较大,导致基尼系数较高。黄河中游地区中内蒙古保险业对经济发展支持度始终较低,致使区域内差异较大。

表1 产险与寿险区域内基尼系数

从基尼系数的变化趋势分析,寿险中北部沿海地区的区域内差异总体呈现下降趋势,主要是北京的保险深度增速放缓,其他地区增速加快。东部沿海区内各地区的保险深度增长较为同步,基尼系数波动不大。黄河中游地区呈现缓慢上升趋势,主要是内蒙古保险深度增长远低于区内其他省,1998年寿险深度0.75,2004年达到最大值1.5,2010年仅为0.88。产险业的变化趋势与寿险业不同,黄河中游地区明显增加后显著下降,究其原因,2004年以前,河南和内蒙古的产险深度持续呈现负增长,之后变为正增长。区域内产险和寿险发展差异比较小的地区有东北、西北、南部沿海、长江中游地区,说明这些地区内产险与寿险的发展与区域经济之间的适应性较为一致。

再次,就区域间差异来看,G-k是具有基尼系数内涵的区域间不平等指标。寿险和产险的区域间差异有所不同,从寿险来看,与其他区域相比发展差异较大的地区依次为西南、长江中游,黄河中游和南部沿海地区,其区间差异均值分别为0.239、0.227,0.218和0.211。产险中长江中游、黄河中游、东北地区与其他区域发展的差异较大,是产险业发展相对较慢的地区。寿险中东部沿海和西北地区的区域间差异较小,分别是寿险较为发达和发展较快地区。产险中西南、西北地区属于与GDP发展较为匹配区域,这些地区经济发展虽然较为落后,但是产险深度整体水平却高于经济发展水平较高的地区,说明经济发达地区的产险业还有很多有效需求没有释放。

从区域间差异变化趋势来看,寿险中东部沿海和西北地区呈上升趋势,这两个地区寿险业增速略低于其他地区,与其他区域的差距有扩大趋势。其他区域区间差异整体呈现下降趋势,发展的同时差距在逐渐缩小。产险中东北区域上升,长江中游下降的趋势较为明显,其他区域有波动但相对平稳。

以上结论说明产、寿险非均衡的85%以上来源于区域之间,但是需要进一步分析哪些区域影响较大,需要重点发展。区域影响大小与两个因素相关,一是区域间差异G-k,二是权重vk-v2kλk。从区域间差距对总体非均衡的贡献率看(见表2),寿险中较大的依次为北部沿海、南部沿海和长江中游地区。北部沿海是寿险发展最好的区域,但权重较大,其波动对寿险差异的影响较大。南部沿海地区包含广东、福建和海南三省,广东虽然是我国保险业发展较好的地区,但因其GDP总量较大,因此寿险深度排名并不靠前,其他两省的保险业发展较慢,故该区域与其他区域的差异较大,寿险业的需求没有有效地释放。西南地区的区间差异较大,但是其权重较小,也是发展中需要重点关注的地区。东部沿海、东北和西北的区间贡献率相对较小,说明这些地区的寿险业发展与区域经济的发展较为协调。

表2 产险与寿险区域之间差异对总差异的贡献率 单位:%

产险中从降低差异需要重点关注的地区,贡献率最大的是长江中游地区,其值为13.9%~21.8%;接下来是北部沿海、黄河中游地区,平均贡献率分别为17.9%和15.51%。长江中游和黄河中游地区区域间差异较大,对总差异的贡献较大,需要重点发展。北部沿海地区因GDP比重较大,其波动对整体差异有较大影响。东北地区的区间差异虽然较大,但权重较小,影响并不显著,发展中也需要关注。

四、我国产险与寿险的极化分析

根据图2可以看到我国产险与寿险的极化趋势不同。产险的极化趋势较为明显,整体出现有波动地上升过程,1998-2010年 LU指数年均增长4.1%。寿险业的极化在1998-2007年呈现倒U型,2003年是最高点,2008年以后又出现上升趋势,LU指数2009年和2010年分别比上年增长80%和52%。

从基尼系数与极化系数变化趋势的对比可以看出,2005年之前,产险极化与差距变化趋势较为相似,2005年后基尼系数稳中略降,但极化趋势却明显增强,意味着产险发展中差异下降与资源聚集同步。寿险业2006年之前地区差异与极化有相同的趋势,2006年后差异稳中有升极化先降后升,但是极化指数的变化幅度远大于基尼系数,说明近几年随着寿险差距的扩大,聚集越明显。

根据缪尔达尔和赫尔希曼提出的极化理论,极化分为聚集与扩散效应,聚集效应是增长极吸收周围地区的人力、资金等形成创新,增强和推动该区域的发展,之后是向周围区域进行扩散,带动周围区域发展。可以看出2003年之前寿险业的资本、技术和人员等资源的聚集趋势比较明显,形成了以上海、北京和深圳等为代表的多个增长极,其经营管理理念、管理水平、技术及险种是行业的开创者,2003年以后扩散效应较为明显,极化指数大幅下降,2008年以来,新一轮的发展中又产生聚集的趋势。而产险与寿险不同,车险外的一些险种对管理、技术、人员和资金的要求更高,该行业相应资源一直处于聚集的过程,有部分年份出现小幅的扩散效应。

图2 我国产险和寿险极化趋势

五、结论及政策和建议

我国产险和寿险发展非均衡的演变趋势不同,区域间差异是引起差异的主要原因。八大区域的划分比东、中、西部更能显示出区域的特点,不能简单得到东部、中部,西部发展水平依次下降的结论。从各区域内看,产险和寿险区域内发展差异较大的为北部沿海、东部沿海和黄河中游地区。从区域间看,寿险依次为西南地区、长江中游地区,黄河中游地区和南部沿海地区;产险中为长江中游、黄河中游、东北地区。为降低发展非均衡的程度,产险中需要重点关注长江中游和黄河中游地区;寿险重点关注南部沿海和黄河中游。除此以外,总差异对北部沿海的区间差异变动较敏感。产险与寿险的极化趋势也不相同,产险基本处于上升趋势,极化效应明显,处于资源集聚中;寿险经历了上升及大幅下降过程,在资源的聚集后出现明显的扩散效应,近几年又开始新的资源聚集。

我国保险业发展的非均衡在一定时期内因区域保险发展环境的差异必然存在,其调整应建立在区域保险更适应和服务于区域经济的基础上,以此提出如下建议:

1.进一步确立保险业服务社会和区域经济的发展理念。以区域经济和产业结构为基础,充分认识地方经济发展中可能存在的风险,有效发挥保险风险管理、风险分担功能,实现各省市保险业与其经济社会发展的同步。

2.增强保险业发达地区的辐射作用。随着保险业发展的极化,发达地区基本已经形成了极核,拥有和吸收了大量保险业发展所需资源,但是,极核的扩散作用并没有发挥出来,需要有效地利用其资金、技术、人才,经营管理的先行发展优势,带动区域保险业的发展。

3.制定适度倾斜的区域保险政策。采取倾斜的保险政策,通过降低准入门槛、税收减免等优惠措施,鼓励增加长江中游和黄河中游地区的产寿险,南部沿海和西南地区寿险,东北地区的产险的经营主体;允许各地区根据标的风险、赔付率等制定差别费率。

4.加快保险产品结构调整,注重区域保险的可持续发展能力。我国保险深度处于较低水平,保险业的发展空间很大。保险公司要根据区域经济的特色制定地区的发展规划,在寿险业务中要注重保障功能产品的开发和销售,及其在社会保障体系中作用的发挥。产险业务中要注重切实服务于地方经济发展的责任险、货运险、信用险、农业险等的发展。对于经济基础较好的地区要深层次挖掘多种客户需求,开发适合的多元化保险产品,不发达地区要适当增加资金、人员和技术的投入,进行差异化经营。

5.发挥保险中介的作用,理顺营销渠道。承保业务是保险业发展中的重要环节,我国保险中介机构数量增加很快,但是结构不合理,在承保环节没有完全起到应有的作用。要大力发展专业中介,理顺个人代理和银邮渠道。充分利用保险中介的专业化优势,切实从保障类产品,如信用险、责任险的方面积极开拓市场,降低双方信息不对称,在营销渠道改革的同时带来保费结构调整。

[1]洪兴建.中国地区差距、极化与流动性 [J].经济研究,2010,(12):82-96.

[2]洪兴建.一个新的基尼系数子群分解公式—兼论中国总体基尼系数的城乡分解[J].经济学(季刊),2008,8(1)307-324.

[3]李迁,潘建成,杜建国.我国区域经济发展不均衡和极化的演化分析[J].统计研究,2006,(12):36-41.