政府治理质量、治理路径与企业融资约束

2013-11-30孙刚

孙 刚

(宁波工程学院,浙江 宁波 315211)

一、前言

法与金融领域的文献研究表明,良好的制度环境能够有效减少企业内部人侵占中小股东利益的行为,这些企业内部人包括大股东和高管人员。Fisman(2001)[15],La Porta et.al(2002)[21]和Durnev et.al(2009)[13]的研究均指出,政府行为为市场经济健康发展提供了重要制度保障。

Stulz(2005)[23]的理论分析考察了政府行为对企业的影响,将政府、内部人和外部中小投资者纳入统一分析框架中。该研究指出,中小投资者可能面临着内部人的利益侵占,而所有投资者都可能面对政府官僚的利益侵占。这就是所谓的“双层代理问题”,第一层为中小投资者与内部人之间的代理冲突,第二层为政府与企业所有投资者之间的代理冲突,而这一层次的代理冲突可能表现在政府官僚通过税收、管制政策抑或是赤裸裸地受贿,进而从企业攫取利益满足其自身私利。自然,企业对政府官僚的利益侵占行为也会做出相应的反应,而反应的敏感度和形式则取决于政府质量,政府质量是影响公司决策的重要外生制度因素。

在Stulz(2005)[23]的研究中,假定政府官僚具有侵占公司利益的激励,也就是所谓的政府“掠夺之手”。但实际上政府还可能起到“扶持之手”的作用(LLSV,1998)[19]。Mauro(1995)[22],Easterly和Levine(1997)[14]的研究认为,“好”的政府有助于促进经济增长,有利于促进经济顺利从计划经济向市场经济转轨。总而言之,高质量的政府能够提供有序的法制和管制环境,平稳的宏观经济环境,有效的基础设施和公平的税收制度,这些良好的制度环境均有利于提高公司的价值。在我国,出于地方经济发展和政府官员升迁考虑,各级政府也会积极为处于财务困境的企业及时地提供政策和财政支持(银温泉等,1999;姚俊,2005)[2][1],如当国有企业存在融资约束,或者面临有正净现值的投资项目而苦于无法获得低廉的外部融资时,政府通过及时向上市企业注入优质资产、提供有前景的投资项目或给予优惠的政策支持。在中国的上市公司中,超过80%的均为国有控股企业,资本市场曾一度是国有企业脱困的重要资金来源阵地。于此形成鲜明对比,民营企业则不得不面对融资难的困境。

本文以2006年以来,世界银行牵头完成的《中国政府治理、投资环境与和谐社会:中国120个城市竞争力的提高》报告中披露的中国120座城市的地方政府治理质量指数为依据,考察了地方政府治理效率与地方上市企业融资约束的关系,研究发现,在地方政府治理效率越高,当地企业面临的融资约束越小,而这种负相关关系显著地表现在民营控股企业中。该证据进一步表明,民营控股企业是地方政府治理效率改善的最大受益者。同时,本研究发现对深化对政府转型改革的认识提供了来自微观企业的经验证据,这一发现对于民营经济和家族经济发达的浙江经济而言则尤其具有重要意义。

二、文献回顾与研究假说提出

Frye和Shleifer(1997)[18]认为,政府有三种角色,“看不见的手”、“扶持之手”和“掠夺之手”三种。每一个国家的政府都可能扮演着这三种角色的一种或者兼而有之。政府的“扶持之手”角色观点认为,政府的管制可以帮助企业,特别是在市场失灵的状态下。Che(2002)[10]指出,在中国转轨的过程中,政府控制可能是一个次优的选择,如政府可以通过税收减免和财政补贴等形式帮助企业摆脱困境。Desai et.al(2006)[12]研究认为,政府税收稽查制度具有类似公司治理的作用,可以提高企业的透明度。LaPortaet.al(1999)[20]也发现,“好”的政府有助于经济增长,有利于吸引外商直接投资,进而扩展企业融资渠道。

相反,政府“掠夺之手”观点则认为,政府官僚有动机从企业中攫取利益,满足其个人私利(Shleifer和Vishny,1998)[24]。Fanet.al(2007)[16]发现,有政治关联的企业股票首次公开发行后,长期股价表现较差,这说明投资者对有政府控制的企业给予了折价。Fanet.al(2008)[17]进一步发现,与腐败官员有关联的企业,在这些官员东窗事发后,融资能力均显著下降。

20世纪70年代以来,在经济改革的进程中,中国政府逐步采取分权的政策,鼓励地方政府通过创新、改革和竞争的方式提升地方经济。在这一过程中地方政府逐渐控制了诸如土地、金融和人力资本(Cao et.al,1999)[11]。中央政府的分权使得地方政府成为真正的经济主体,这为中国在过去30年的持续增长注入了动力。但这也使得发展地方经济成为各级地方政府的重中之重,“以经济建设为中心”成为地方政府主要工作目标。而且,在中国的政治考核体制中,官员的升迁也依赖于地方政府官员的经济业绩。因此,地方官员出于地方经济发展和自身升迁考虑,各级政府也会积极为处于财务困境的上市集团企业及时地提供政策和财政支持,从而缓解企业的融资约束,这对于享受“父爱效应”的国有控股企业尤为明显。另外,出于政府对改善银行资产质量的压力和向非国有企业发放贷款的政治成本迫使国有银行对于非国有企业贷款规定了更加苛刻的稳健性信贷要求(何贤杰、朱红军与陈信元,2007)[3]。因此造成的融资难困境是制约民营企业发展的重要因素,而民营企业家通过建立政治关系则能够显著降低融资约束,特别是金融发展水平较低地区的企业,政治关系的融资约束缓解功能更为明显(罗党论和甄丽明,2008)[5],从而提高企业价值(罗党论和黄琼宇,2008)[4]。综上所述,随着我国政府的转型,政府治理效率的改善,企业面临的融资约束将显著降低,而较之国有控股企业,民营企业从政治治理改善的进程中获益将更为显著。于是,本文提出如下待检验的研究假说,在其他情形相同的情况下:

假说H1:政府治理质量越高,当地企业的融资约束越小,地方政府治理质量应与当地企业的融资约束呈显著的负相关关系。

假说H2:政府治理质量与当地企业的融资约束之间的显著负相关关系在民营控股企业组中表现的更为明显。

三、数据来源与样本选择

(一)数据来源

样本选择 2004~2010年在沪深两市挂牌上市的A股企业,剔除了金融、保险和证券类公司,同时也剔除了相关变量有缺失值的观测,由于个别变量需要采用变化值,用到滞后一期的变量,因此本文实际使用到样本观测跨越年度为2005~2010年。为了控制异常值,所有回归模型变量均在上下1%和99%分位数处做了极端值截尾处理(WINSORIZE)。政府治理效率指数及其组成采自2006年以来世界银行出版的研究报告《中国政府治理、投资环境与和谐社会:中国120个城市竞争力的提高》,基础财务数据均取自色诺芬经济金融数据库。数据处理与多元统计分析部分运用计量经济学软件SAS9.1和STATA10.0实现。

(二)研究设计

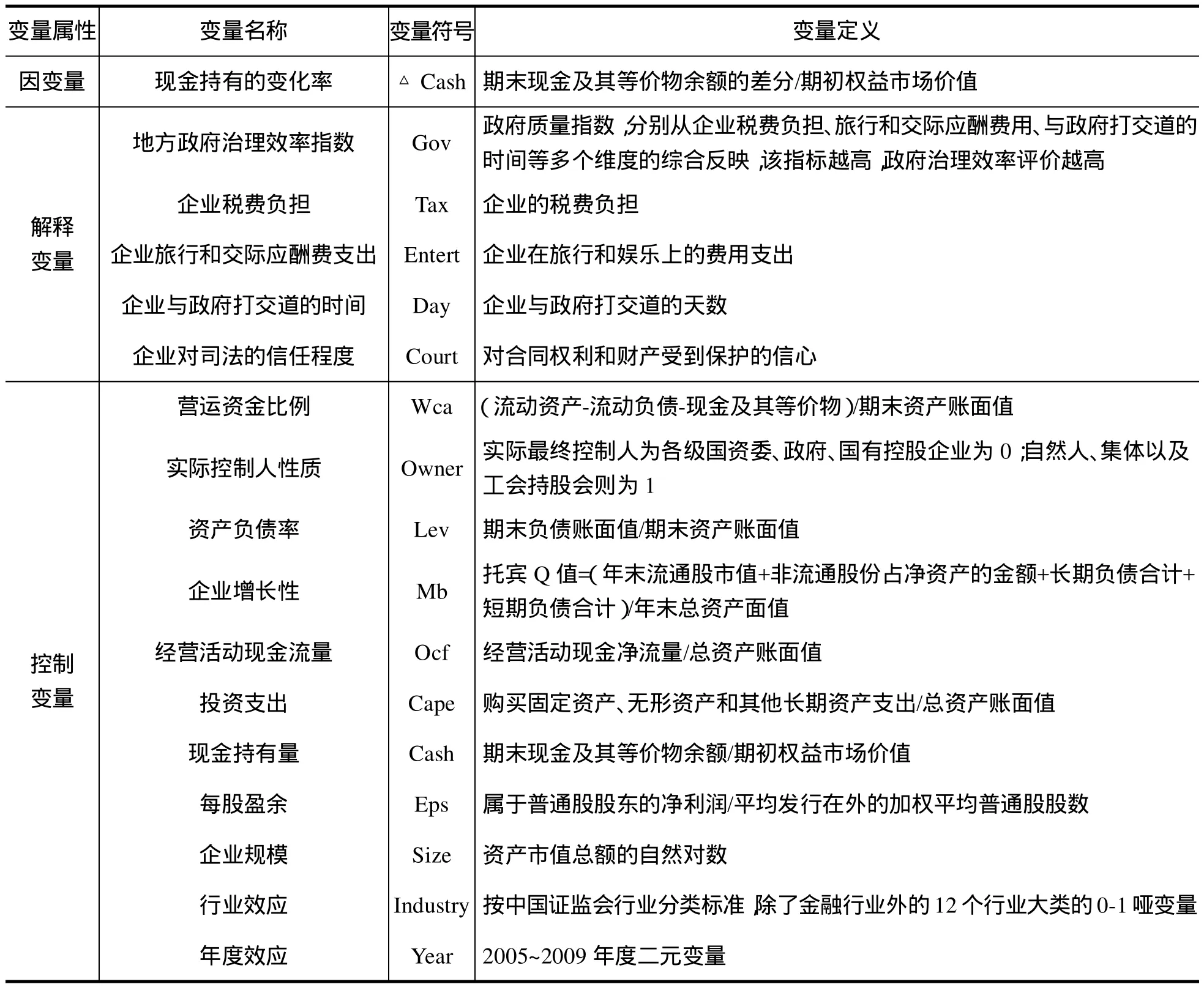

借鉴Almeida et.al(2004)[9]提出的衡量企业融资约束的方法,适当修正后采用回归模型(1)检验政府治理质量与地方企业融资约束的关系。该模型的理论基础在于:由于企业内外部信息不对称的存在,外部融资成本越高,企业越依赖内部资金满足自身的投资需求,即:融资约束越大的企业,其现金持有量的变化受企业经营活动现金流量的影响越大。此处Gov(地方政府治理效率)*Ocf(经营活动现金流量)系数(2当Gov=1时)和Ocf的系数3之和预期符号显著为正,该系数越大,表明企业的融资约束问题越严重。本文预期,对于处于地方政府治理质量较高地区的企业,其融资约束要显著弱于政府治理质量低下的地区,本文预期该交叉项的系数显著为负数,即:较高的地方政府质量有利于缓解当地企业的融资约束困境。另外,为了考察地方政府治理效率是通过哪些具体路径以及以何种方式影响上市企业融资约束的,本文还分别从企业税收负担、企业与政府部门打交道的时间、企业旅行和公关娱乐成本、企业对产权保护和司法公正的信心等四个不同维度分析政府治理对上市企业融资约束影响的路径。最后,本文控制了影响现金持有变化的变量,诸如同期营运资本、资本支出、发展机会、企业规模以及行业和年度效应。

另外,本文还进一步考察了地方政府治理质量是否会影响到企业非正常获取银行贷款的预期。根据世界银行的调查报告显示,5%~10%的企业预期要为它们获得的银行贷款支付非正常支出。吴一平(2008)[8]的研究指出,财政分权是导致腐败的重要诱因。财政分权程度越高的地区,腐败程度越高,特别是在政府规模比较小和公务员待遇比较低的地区尤为如此。谢平和陆磊(2005)[7]的研究也表明,利率管制下的金融行业腐败使得贷款企业要支付额外成本。朱凯和陈信元(2007)[6]的进一步分析了在处于经济转轨阶段的中国,并指出,银行业腐败程度越高的地区,企业更倾向于长期信贷,从而能够减少与银行打交道的频率。上述研究均表明,政府治理质量是影响区内企业获取银行贷款非预期成本的重要制度因素。获得银行贷款的非预期支付率指标取自《中国政府治理、投资环境与和谐社会:中国120个城市竞争力的提高》。通过回归模型(2)考察上述问题,主要关注Gov的系数1,本文预期这一系数应显著为负数。进而,为考察政府治理对企业预期获取银行贷款的非预期支付的影响路径,本文将构成政府治理质量的四个维度指标进行分解,分别考察这四个指标与银行贷款非预期支付的关系。相关变量的定义详见表1。

表1 变量定义

四、实证检验结果与分析

(一)描述性统计

表2报告了主要变量的描述性统计分析。样本企业税收负担率均值为4.9%,中位数水平为5.1%。而旅行和公关成本均值为1.17%,而中位数水平为1.2%。另外,一年中与政府打交道的时间平均为70天,最长为130天。换言之,在有些地区,企业平均一年里要拿出三分之一的时间与政府各个部门打交道,这一方面反映了政府控制和干预经济的强度,另一方面也反映了政府办事效率的低下。针对产权保护和司法公正的信心,平均约有61%的企业给出了肯定的答复,而在有些地区,这一数值则高达98%,这说明不同地区,企业对当地政府的司法公平性和有效性的信任程度差异巨大。

表3报告了政府治理质量与及其组成的皮尔逊相关系数分析。研究表明,企业税收负担越重,旅行和公关成本越高,与政府打交道的时间越长以及对产权保护和司法公正的信心越低的地区,该地区政府治理效率一般被认为是较差的。变量 Tax,Entert,Day 和 Court的相关系数分别为-0.76,-0.79,-0.24和 0.52,且均能够在 1%水平通过统计显著性检验。

(二)多元回归结果与分析

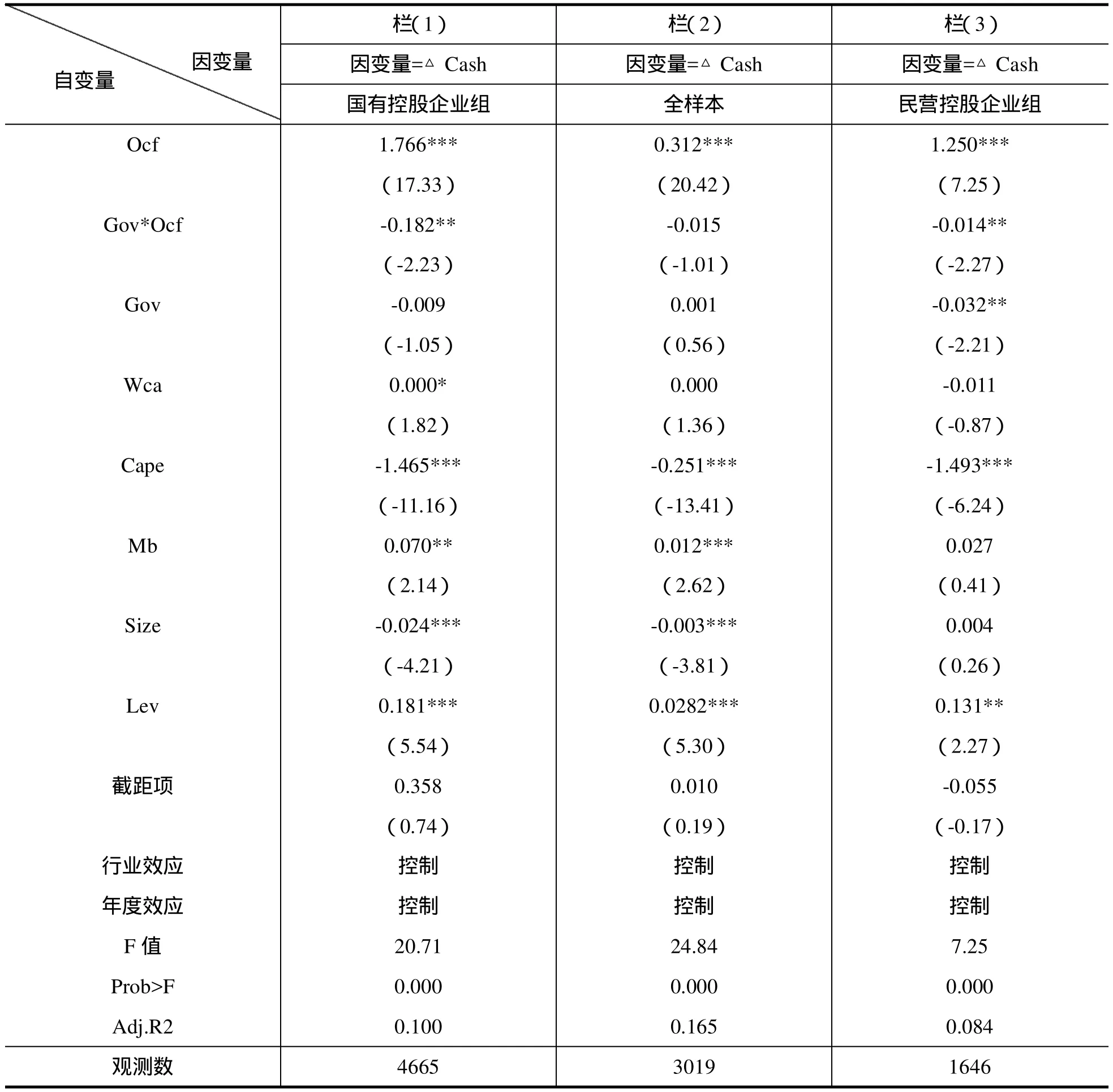

为了更为严谨的考察政府治理质量与企业融资约束的关系,本文执行了多元回归分析结果。表4报告了回归模型(1)的分析结果。本文报告了采用限制性回归模型和非限制性回归模型的结果。栏(1)中,回归方程中的交乘项Gov*Ocf的系数(-0.182)显著为负数,且在5%水平通过统计显著性检验。这表明,随着地方政府治理质量的改善,区内企业的融资约束会有所减弱,即:企业现金持有量的变化受企业经营活动现金流量的影响显著弱化。栏(2)和(3)则分别报告了按照企业终极控制人性质分组后的非限制性回归结果。该结果显示,在国有控股企业组中,交乘项系数为-0.015,无法通过统计显著性检验,而在民营控股企业组中,该交乘项系数为-0.014,在5%水平通过显著检验。可见,地方政府的治理质量有利于改善地方企业的融资约束,但这一显著关系主要是体现在民营控股企业当中,从而支持了本文研究假说。

表2 描述性统计①

表3 皮尔逊相关系数表

作为稳健性测试,表5还进一步从地方企业的税收成本负担率(Tax)、与政府打交道的时间(Day)、企业旅游和娱乐公关成本(Entert)及对产权保护和司法公正的信心度(Court)四个细分维度考察政府治理路径与企业预期获得银行贷款的非预期支付比例的关系。如果本文的研究假说1和2确实是成立的,那么在地方政府质量较高地区,为获取贷款而非预期付款企业的比例是较低的。表 5栏(1)报告显示,Gov的系数为-1.964,且在1%水平通过统计显著性检验。与预期一致,企业税收负担率、与政府打交道的时间、娱乐公关的花费成本以及对产权保护和司法公正的信心度分别与获得银行贷款的非预期支付呈显著正相关(回归系数1.051,P<0.01),正相关(回归系数0.941,P<0.01),正相关(回归系数1.418,P<0.01)和负相关关系(回归系数-0.458,P<0.01)。这表明,较高的税收负担意味着政府将更多的社会化目标强加于企业头上,政府的多元化社会化目标和官员升迁诉求强化了政府对企业经营活动的控制和干预,政府的行政化色彩越发浓厚,企业获取银行贷款更可能视其帮助政府完成社会化目标的程度而支付高低不等的非预期成本。与政府打交道的时间以及公关娱乐成本则更是从时间和在职消费两个角度刻画了争取政府资源所必然付出的代价,这种代价越高,支付的获取贷款的非预期支出越多。另外,对产权保护和司法公正的信任程度的指标则更进一步描述了政府与企业“争利”的程度,该指标越高,则表明政府对投资者的保护越到位,从一个侧面反映了较高的政府治理效率,该指标越高,则企业面临的融资约束越小(栏5)。在企业面临流动性需求时,更容易获得低成本的政府信贷扶持。因此,平均而言,为获取贷款而非预期付款企业的比例会有所减少。

表4 政府治理、控股权性质与上市企业融资约束

五、总结与政策建议

本文从地方政府治理角度,考察了政府治理质量与区内上市企业融资约束的关系。研究发现,地方政府治理质量越高,企业的融资约束程度越低,这一显著的负相关关系在民营控股企业中体现的更为明显。进一步,本文还从企业税收负担、与政府打交道的时间、旅行和公关娱乐成本以及企业对产权保护和司法公正的信心四个维度考察了政府治理不同路径对企业预期获得银行贷款的非正常支付的影响。

表5 政府治理效率与获得银行贷款的非预期支付比例

本文认为,政府转型至少可以在以下几个方面有所作为:(1)减少企业的税收负担,提高企业投资的积极性。如开展的生产型增值税向消费型增值税的改革,可以说是向这个方面迈进了一步;(2)提高政府的产权保护意识,提高对合约的尊重和私营经济的产权保护,特别是将对私人产权保护写入宪法,为产权保护奠定了立法基础;(3)进一步提升政府管理效率,这不仅是抑制官员腐败,也是减少企业寻租,塑造公平的企业竞争环境的基础。

我国“十二五”改革的主线或者说难点在于政府转型,提高政府质量效率和提升政府服务功能,克服政府股权控制和行政干预对微观经济主体——企业的负面影响。本研究以上市企业为研究样本,为改善政府治理效率之对企业融资的积极影响以及对不同最终控制人性质企业的影响差异提供了实证证据,具有一定的理论和政策制定的借鉴意义。

[注释]

① 在本文的多元回归分析部分,对GOV,Entertainment,Day,Court等衡量政府治理质量的变量进行了标准化处理后的描述性统计结果,标准化处理程序为:(变量值-均值)/标准误。

[1]姚俊,吕源,蓝海林.转轨时期企业集团多元化、结构与绩效的实证研究[M].经济科学出版社,2005.

[2]银温泉.我国企业集团发展中的政府角色定位[J].中国工业经济,1999,(6):34~38.

[3]何贤杰,朱红军,陈信元.政府的多重利益驱动与银行的信贷行为[J].金融研究,2008,(6):2~19.

[4]罗党论,黄琼宇.民营企业的政治关系与企业价值[J].管理科学,2008,(6):21~28.

[5]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于民营上市公司的经验证据[J].金融研究,2008,(12):164~178.

[6]朱凯,陈信元.银行腐败与公司资本结构决策[J].金融研究,2007,(1):28~39.

[7]谢平,陆磊.中国金融腐败的经济学分析——体制、行为与机制设计[M].中信出版社,2005.

[8]吴一平.财政分权、腐败和治理[J].经济学季刊,2008,(3):1045~1058.

[9]Almeida,H.,M.Campello,M.S.Weisbach.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,(59):1777~1804.

[10]Che,J.2002,Rent Seeking and Government Ownership of Firms:An Application to China's Township-Village Enterprises[J],Journal of Comparative Economics,30,pp.787~811.

[11]Cao,Y.,Qian,Y.,Weingast,B.1999,From Federalism,Chinese Style to Privatization,Chinese Style,Economics of Transition[J],7,pp.103~131.

[12]Desai,M.,D.Dharmaptata.2006,Corporate Tax Avoidance and High Powered Incentives[J],Journal of Financial Economics,79,pp.145~179.

[13]Durnev,A.,L.Fauver.2009,Stealing From Thieves:Firm Governance and Performance When States are Predatory[Z].Working Paper,McGill University.

[14]Easterly,W.,R.Levine.1997,Africa's Growth Tragedy:Policies and Ethnic Divisions[J],Quarterly Journal of Economics,111(4),pp:1203~1250.

[15]Fisman,R.2001,Estimating the Value of Political Connections[J],The American Economic sReview,91,pp.1095~1102.

[16]Fan,J.P.H.,Wong,T.J.,Zhang,T.Y.2007,Politically-Connected CEOs,Corporate Governance and Post-IPO Performance of China's Newly Partially Privatize Firms[J],Journal of Financial Economics,84,pp.330~357.

[17]Fan,J.P.H.,Rui,O.,Zhao,M.2008,Public Governance and Corporate Finance:Evidence From Corruption Cases[J],Journal of Comparative Economics,36,pp.343~364.

[18]Frye,T.,A.Shleifer.1997,The Invisible Hand of the Grabbing Hand[J],The American Economic Review,Papers and Proceedings,87(2):354~358.

[19]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,R.W.Vishny.1998,Law and Finance[J].Journal of Political Economy,106(4),pp.1113~1155.

[20]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,R.W.Vishny.1999,The Quality of Government[J],Journal of Law,Economics and Organizations,pp.222~279.

[21]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,R.W.Vishny.2002,Government Ownership of Banks[J],Journal of Finance,51(1),pp.265~301.

[22]Mauro,P.1995,Corruption and Growth[J].Quarterly Journal of Economics,CX(3):pp.681~712.

[23]Stulz,R.2005,The Limits of Financial Globalization[J],Journal of Finance,60,pp.1595~1938.

[24]Shleifer,A.,R.W.Vishny.1998,The Grabbing Hand:Government Pathologies and Their Curses[M].Harvard University Press:Cambridge,MA,1998.