高技术企业有效增长速度的识别与检验

2013-11-26伦蕊

伦 蕊

(河南财经政法大学,河南 郑州 450003)

1 研究述评

近年来,企业规模、年龄、内部融资可获得性、外部金融发展乃至法律和腐败等因素对于企业增长的影响作用也陆续通过了实证检验[1-4]。上述研究虽从多角度验证了公司增长的影响因素,但遗憾的是,由于各项研究之间缺乏有效的整合,我们还无法描述在各种可能影响因素的合力作用下,企业的最优增长轨迹。

美国财务学家罗伯特·希金斯和詹姆斯·范霍恩提出的“可持续增长率(sustainable growth rate,SGR)”在这一研究思路上做出了重要突破[5-6]。可持续增长率从资源限制和效率要求两方面规定了企业合理的增长速度:若不考虑公司内部管理效率和外部市场环境的变化,没有增发新股且不改变公司财务政策,则公司的销售收入增长率应等于资产的增长率并等于公司权益的增长率。国内外学者在可持续增长率方面有着大致趋同的研究结论:①只有严格按照可持续增长率的速度增长,才是可持续的增长;②偏离可持续增长率的增长速度是不合理的,有可能招致破产或被兼并;③尽管企业的增长时快时慢,但从长期来看,总会受到可持续增长率的制约;④企业必须实施管理高增长和低增长的财务战略。国内大量的实证研究基本上是依据上述研究结论来设置研究问题的,有代表性的如李明发[7]、王玉春[8]等的研究。但本文认为,这一方法并不适宜于探寻中国高技术企业的有效增长速度。原因在于:①由于未考虑到企业财务战略的多样性、环境影响的复杂性、行业实践的差异以及我国企业的特殊性,模型的解释力受到局限,计算结果可能会存在偏颇。②上述研究只把可持续增长率默认为唯一合理的增长速度,却未能对事实上普遍存在的、严重偏离标准值的、并是可以持续的高增长或低增长现象做出解释,也无法为所谓的无效增长提出系统的管理对策。③由于把企业增长看作纯粹的机械活动,模型所指向的财务战略也缺乏可操作性。为实现可持续增长,企业须保持四个基本财务比率不变且不发行新股,而这显然非长久之计。

有鉴于此,本文突破当前基于可持续增长率模型评价企业增长速度有效性的传统思路,为企业适宜增长速度的判定寻求来自上市公司的经验数据支持。

2 理论推演

增长使企业得享扩张过程中的规模效益。在规模基数大致相当的情况下,增长速度更快的企业内,岗位分化的速度更快,专业化分工的程度更高,规模效益也更能够彰显。在增长速度更快的企业内,还能够更充分地享有大规模管理、大规模销售、大规模服务、大规模采购生产资料所产生的规模效益。在规模基数有较大差异的情况下,更快的增长也表明市场对于企业更积极的认可,企业产品的更高声誉、更明显的技术优势及竞争优势,这些为企业效益的提升增添筹码。

规模经济也存在限度。一旦驶入超高速增长轨道,企业现有的资源条件、管理能力未必能与其生产、销售的超常规增长相匹配。企业追求超速增长往往以牺牲短期收益为代价,伴随着超高速增长的是巨额的新增投资和激增的营运资本管理规模,企业需要大笔开支用于防控各种潜在风险。

当企业增长率尚未超越某一最高限度时,更快增长带来更高收益,增长率与效益正相关,而当增长率超过某一极限水平后,增长的继续加速却难以带来绩效的继续提升,此时增长率与效益逐渐转化为负相关关系。因此,大体上企业增长率与效益之间存在一种倒U型曲线关系。

增长就意味着风险。增长速度越快,企业所面临的生产质量风险、组织管理风险、市场竞争风险、资产质量风险、对外投资风险、利率汇率风险等也就越复杂,极易导致增长性破产。

高增长带来高风险并不意味着低增长就必定伴随着低风险。当企业陷入极低增长乃至负增长时,企业的主营产品往往已步入衰退期或尚处于萌芽期。此时企业要么面临新产品的强大冲击,应时刻警惕退市风险,要么正面临现有产品构筑起的稳固壁垒,在市场开拓方面一筹莫展。在这两种情况下,企业的增长速度越低,风险系数就越高。

当企业增长速度处于极低水平时,增速越低风险越高,增长率与风险负相关。而当企业增长速度超过某一最低限度后,增长率与风险逐渐转化为正相关关系,更快的增长将面临更高的风险。因此,大体上企业增长率与风险之间是一种U型曲线关系。

企业的有效增长是在控制财务风险、保证盈利质量和资产质量基础上的可持续增长,须保持增长、效益、风险的三维平衡。因此,如将倒U型的企业效益曲线表达式和U型的企业风险曲线表达式相减,有望得到一条企业综合绩效曲线,曲线的极大值处能够达成高效益与低风险的完美结合,可视为企业的有效增长速度。

3 研究设计

3.1 模型设定与变量定义

本文构建如下动态面板模型:

其中,下标(i,t)表示第i个观测单元第t期的相应指标。α0和β0是常数项。αi和βi(i=1,…,9)为回归系数,φi和σi为非观测个体固定效应,εi,t和νi,t为随机扰动项。变量 size 和 age的数值在不同样本点间差异较大,在回归中做了对数 处 理。为变量的平方项,用以考察可能存在的二次函数关系。

(1)无双重支付的情形。假设A有1枚比特币,要将其转给B。A首先构造一笔交易Tx1:使用私钥签署该笔交易,并将交易单Tx1广播出去。其他实体收到信息后,通过UTXO索引计算A是否有能力支付1枚比特币,如果有能力支付,则认为此次交易是合法。最后,A的钱包地址减少1枚比特币,B的钱包地址增加1枚比特币。

增长率(increase)是自变量,使用主营业务收入增长率测度。

效益因子(benefit)和风险因子(risk)是因变量。我们使用净资产收益率、总资产报酬率、销售净利润率和成本费用利润率这四个指标表征企业的效益水平。使用资产负债率、流动比率、速动比率和利息保障倍数这四个指标表征企业的风险水平。资产负债率、流动比率、速动比率均为适度指标,我们分别计算出指标值距离0.6、2和1的绝对值加以转化。我们使用主成分和因子分析法对企业效益变量及风险变量进行指标降维处理。

本文选取了企业规模(size)、企业年龄(age)、最终控制人类型(control)、总资产周转率(TAT)和市场景气度指数(prosperity)作为控制变量。其中,企业规模用企业资产总额的自然对数表示。企业年龄用公司上市直至各观测期的年数的自然对数表示。最终控制人类型是虚拟变量,1=国有或集体企业,0=民营企业,若最终控制人为自然人则界定为民营控制。市场景气度指数用企业所属二位数产业的销售产值与总产值的比值表示。

3.2 数据说明

本文选取年报中明确声明为“经认定的高新技术企业”的公司作为研究样本,初步获得来自沪深主板和中小企业板的355家公司样本。初选样本进一步筛选的方法为:①剔除财务报告审计意见非标准的样本;②剔除不符合基本逻辑关系的错误记录;③剔除财务状况异常的ST、*ST和PT公司;④剔除上市时间少于3年和在2007—2011年间退市的公司;⑤剔除非制造业公司。经过以上筛选程序,最终得到294个高新技术上市公司样本。为确保会计信息的一致性和公允性,本文仅使用新会计准则实施后的2007—2011年间公司财务报告数据。所有数据来源于国泰安数据库。

4 实证测评

本文采用系统广义矩估计(Sys_GMM)方法进行参数估计,所有变量均通过了平稳性检验。表1显示,Wald检验表明模型整体非常显著;Sargan检验表明工具变量的选择是有效的;Arellano-Bond检验显示估计方程的残差项存在一阶序列相关和二阶序列不相关。这说明采用一阶自回归的动态面板模型的设定是合理的,估计结果是可信的。

表1中,模型1和4为仅包含因变量滞后一期、自变量及其平方项变量的回归结果。为检验模型1和4的稳健性,我们在其基础上又分别加入一组控制变量,形成了模型2、3和模型5、6。从模型1~3可以看出,增长率与效益因子之间的倒U型曲线关系显著,从模型4~6可以看出,增长率与风险因子之间的U型曲线关系显著。估计结果显示出较好的稳健性。

从模型1~6中可得出以下有关高技术企业增长速度的基本结论:

②从模型4~6的U型风险曲线可推导出满足风险最小化目标的增长率水平介于1.7%~13.5%之间。

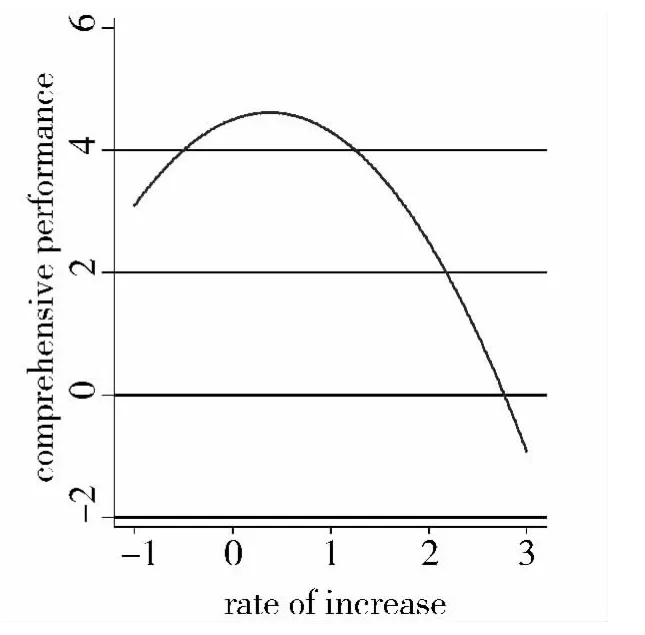

③将前述效益曲线表达式与风险曲线表达式相减,可得到一条新的倒U型曲线,从这条曲线推导出兼顾效益与风险目标的增长率水平,即有效增长率介于37.5%~44.4%之间。

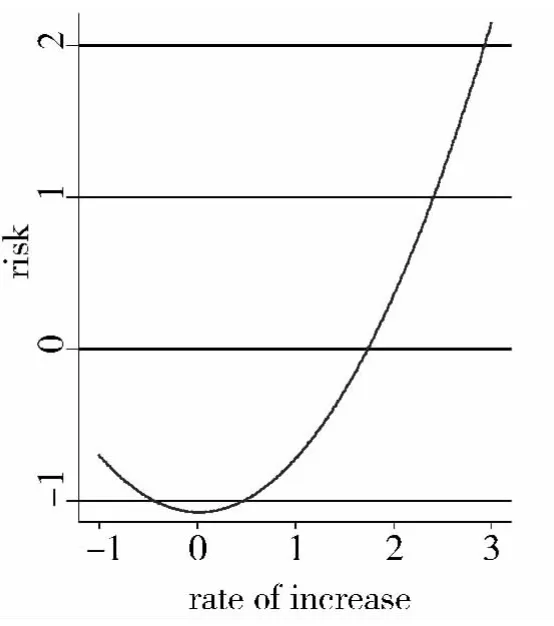

④将模型1的效益曲线和模型4的风险曲线绘制在图1中,由曲线斜率和交点可知,当增长率介于1.7%~66.9%之间时,随着企业增长率的不断提升,收益与风险亦同步提升,此时企业的发展符合“收益与风险成正比”的经济规律,此时企业应谨慎选择增长策略;当增长率低于1.7%时,随着企业增长率的不断提升,收益提升而风险趋降,此时企业有必要全力推动增长;而当增长率高于66.9%时,企业将面临伴随着增长率的不断提升,收益下降风险反而提高的尴尬局面,因此,可把高于66.9%的增长速度视为企业增长的雷区。图1显示了模型1的效益曲线(1-a)、模型4的风险曲线(1-b),以及根据二者差值绘制的综合绩效曲线(1-c)。

表1 动态面板Sys_GMM 估计结果

为进一步验证模型结论的准确性,我们又将样本企业按照增长率水平分组,看落入有效增长速度区间的样本企业与其他组企业在价值创造能力方面是否存在显著差异。本文采用托宾Q值描述上市公司的价值创造能力。

我们将增长率介于37.5%~44.4%之间的企业归入有效增长组(命名为M),将增长率高于44.4%的企业归入高增长组(H),将增长率低于37.5%的企业归入低增长组(L)。在高增长组内部,又分为增长率高于66.9%的较高收益-极高风险组(H1)、增长率介于59.6%~66.9%之间的高收益-高风险组(H2)、增长率介于44.4%~59.6%之间的较高收益-较高风险组(H3)三类。在低增长组内部,也分为增长率介于13.5%~37.5%之间的低收益-低风险组(L1)、增长率介于1.7%~13.5%之间的低收益 -极低风险组(L2)、增长率低于1.7%的极低收益-低风险组(L3)三类。各组企业Q值的比较结果见表2。

图1-a效益曲线

图1-b风险曲线

图1-c综合绩效曲线

表2 组间均值差异的T检验结果-p值

表2中p值越小说明组间差异越显著。M组与H组、L组的Q值差异在5%的水平上显著,说明以有效增长速度来成长发展的企业在价值创造能力方面要显著优于偏离这一增长区间的企业。在细分组比较中,M组与H1、H3、L1、L3组的差异在10%的水平上显著,与L2组的差异在13%的水平上显著。因此,本文有关企业有效增长区间的测算结果是基本有效的。

5 简短结论与管理启示

①没有价值方向的增长和没有刹车装置的速度同样危险。企业应追求有效的增长,即在控制财务风险、保证盈利质量和资产质量基础上的可持续增长,保持增长、效益、风险的三维平衡。②实证测评发现,中国高技术上市公司的有效增长区间为[37.5%,44.4%],能满足效益最大化目标的增长区间是 [59.6%,66.9%],能满足风险最小化目标的增长区间是 [1.7%,13.5%]。③有效增长要求企业发展出一种内在的动态适应机制。在过快增长时要硬化企业扩张的财务约束,防止高负债扩张,在过慢增长时则须积极寻找新增长的可行渠道。

[1]Jovanovic,B.:Selection and the Evolution of Industry[J].Econometric,1982,50(3).

[2]Evans,D.S.:The Relationship Between Firm Growth,Size,and Age:Estimates for 100 Manufacturing Industries[J].The Journal of Industrial Economics,1987,35(4).

[3]Carpenter,R.E.& B.C.Petersen,:Is the Growth of Small Firms Constrained by Internal Finance[J],The Review of Economics and Statistics,2002,84(2).

[4]Beck,T.,Demirguc-Kunt,A.,V.Maksimovic:Financial and Legal Constraints to Growth:Does Firm Size Matter[J],The Journal of finance,2006.

[5][美]罗伯特·C·希金斯:财务管理分析(第6版)[M],沈艺峰、洪锡熙等译,北京:北京大学出版社,2003.

[6][美]詹姆斯·C·范霍恩:财务管理与政策(第11版)[M],刘志远主译,大连:东北财经大学出版社,2000.

[7]李明发,朱和平,刘玮:江浙民营中小上市公司可持续增长实证研究[J],企业管理,2009,(1).

[8]王玉春,花贵如:从财务视角审视上市公司可持续增长[J],会计研究,2007,(2).