证券分析师的信息来源研究:基于A股市场的证据

2013-11-23金鑫,吴祥

金 鑫,吴 祥

(中央财经大学 会计学院,北京 100081)

一、引 言

近年来,随着我国证券市场的不断发展、完善,证券分析师在资本市场中也发挥着越来越大的作用,其影响力也与日俱增,成为资本市场中不可忽视的力量,随着这支新生事物的兴起,国内外不少学者都以证券分析师为研究对象,大量文献都表明证券分析师的研究报告具有投资价值,Lys 和Sohn (1990)[1],Michaely,和Womack (1999)[2],以 及Brav 和Lehavy(2003)[3]等人的结论都支持了这点。国内的吴东辉、薛祖云(2O05)[4],朱红军(2007)[5],岳衡和林小弛(2008)[6]等人的研究都先后从不同角度证明了我国证券分析师预测准确性在不断提高,该群体在证券市场中发挥了积极的作用。

基于前人研究的成果,既然证券分析师预测准确性优越于随机游走模型(岳衡、林小弛(2008),石桂峰、苏力勇、齐伟山(2007)[7]),证券分析师可以给市场提供新的信息(方军雄(2007)[8]),那么这些分析师所提供的增量信息主要来源于哪里?本文主要尝试探讨这一问题。分析师所提供的信息是来源于行业的信息更多些?还是具体某一个公司层面的信息更多些?国外不少的研究都支持分析师具有行业背景信息(Piotroski 和Roulstone(2004)[9],Boni 和Womack(2006)[10]),与此相反,Bhushan(1989)[11]、O′Brien 和Bhushan(1990)[12]等人的研究也表明,证券分析师主要是生产了具体的公司层面信息,而不是笼统依据行业信息来发布公告。我国的朱红军(2007)基于股票同步性的视角,检验认为分析师更多地反映公司层面信息,而冯旭南、李心愉(2011)[13]采用相同的方法进行检验,却得出了相反的结论,他们认为证券分析师给市场提供的更多的是市场层面的信息。

依据中国资本市场数据,本文探讨证券分析师所提供的信息来源。与该问题相关的一个更基础性的问题就是有哪些因素刺激分析师去生产、加工不同的信息,了解这个问题,才能够帮助我们更好地认识证券分析师的行为,同时也能够帮助投资人更加有效地利用证券分析师的研究报告,从而提高投资收益。本文采用Ayers 和Freeman(1997)[14]的方法,把证券分析师研究报告中所提供的信息分解为市场层面、行业层面和公司层面三部分,研究结论显示:我国证券分析师所生产的信息主要是具体的公司层面信息,而不是行业层面信息,这和证券分析师希望提高自身报告的准确性,增加研究报告的投资价值,使得研究报告使用人获得更大收益,从而增加证券分析师的佣金收入和提升自己的声誉息息相关的。在此基础上,投资人在面对证券分析师的研究报告时,应该认识到,高波动性公司研究报告的使用价值要远高于低波动性公司的研究报告。

在各种因素的约束下,如成本、时间和精力这些因素总是稀缺的,理性的经济人就要权衡,到底是选择生产公司层面的信息还是行业层面信息?如果收集行业信息,那么证券分析师就很容易地把该信息移植到其他公司的研究报告中,从而从同行业多家公司的研究报告中获益,进而形成一种“规模效益”。另一方面,当证券分析师关注具体的公司时,其生产的公司层面信息,也可以帮助分析市场中其他公司,形成一种正的外部性,这样也就产生了一种“溢出效应”。因此,我们可以断定,分析师是选择生产行业层面信息还是公司层面信息,主要是基于“规模效应”和“溢出效益”的孰高孰低,当规模效应大于溢出效益时,证券分析师将更多地生产行业信息,反之,亦然。

研究结论显示,证券分析师的股票推荐中的公司层面信息其平均回报率要远大于行业层面信息,在股票业绩上升组,在股票推荐日发布后,公司层面信息、行业信息的三日累计报酬率分别为2.49%、0.07%,同时,在股票业绩下降组,其三日的累计报酬率分别为-2.82%、-0.05%。如果说股价的变动情况反映了新信息的披露程度,上述数字说明,在公司业绩上升组,分析师的研究报告提供的公司层面信息是行业信息的35 倍之多。诸多经典文献都证实(Womack(1996),Walther和Willis(2004)):证券分析师评估后公司股价出现的“拖尾”现象与评估的更正程度正相关,本文还创造性地发现,评估日后的“拖尾”现象主要是由于公司层面信息引起的,而不是评估报告中所包含的行业信息。

和前人工作一致,本文也是研究证券分析师研究报告的信息含量问题,不过,我们并不调查证券分析师的研究报告是否具有投资价值,而是细究证券分析师的信息是来源于公司层面还是行业层面,是那些因素引起了这种差异?结论显示,证券分析师更青睐于公司层面的信息,这和Boni 和Womack(2006)的研究结论不谋而合。他们在其文中构建了两种投资组合,第一类投资组合是在确定某一行业的基础上,买进该行业中业绩表现好的公司股票,而卖出该行业中业绩表现差的公司股票;第二类投资组合,是在市场中挑选公司,买入业绩好的公司股票,同时卖出业绩表现差的公司股票。比较这两种投资组合,第一类策略在同一行业中挑选公司,此时业绩好和业绩差的公司所属的行业信息就一样了,而在第二种投资策略中,行业信息和公司层面信息都是在考虑范围之内。他们的投资结果显示,第一种投资策略的收益率远远超过第二种投资策略,即公司层面信息比行业信息具有更高的投资价值,这和我们的发现相同。

本文余下部分安排如下:第二部分提出本文的三个假设,第三部分描述本文的实证过程方法以及结论。最后,概括本文的研究发现及实践意义。

二、研究假设

我们在这里参考Mark H Liu(2011)[15]提出的模型,假设在任意的一个行业中有N个公司,公司n的价值为Vn,市场预期值为,这二者之间存在这种关系:

其中, βn 代表公司n 的行业贝塔值,是行业层面信息,它影响着该行业中所有的公司, Fn是公司层面的信息,二者之间相互独立。

假设有三个时间点,0,1,2,首先,在时间点0时,所有的信息都是公共信息,股票的价格反映了市场中全部的个体公司信息以及行业公共信息。在时点1,关注上市公司的分析师把自己收集的信息以某种途径传递给投资人,投资人依据分析师的建议来做投资决定。紧接着在时点2,证券分析师搜集的信息由私有信息转变为公共信息,此时证券价格进行更新,从而,进入一个新的循环,等待市场信息的下一次冒尖。同时,投资人将会从其投资收益中提取一部分支付给证券分析师,作为其工作的报酬。

在实践过程中,证券分析师需要决定生产多少行业信息以及公司个体层面的信息量,无论是什么信息,只要证券分析师投入更多的精力和资源,那么最后得出的准确性就越高,更高的预测准确性也就具有了更多的投资价值,投资人能够获得更多的收益,从而,证券分析师的收益也就会增加。站在理性经济人的角度,证券分析师将权衡自己决策的收益和成本,最终的均衡点将是他生产加工信息所获得的边际收益恰好等于边际成本。此时,证券分析师所获得的总收益最大。

在时点0,公司的股票价格包涵了市场中所有的行业信息,由于行业信息影响着本行业中所有的上市公司,各家上市公司的股票价格都能够反映出行业信息。在某一个行业中,如果一家上市公司股票价格有变动,倘若该价格变动反映了新的市场行业信息,那么该信息会很快传递给别的上市公司,行业信息反映到他的股票价格中去,也就是说与此相反,公司层面的信息并不能直接影响到其他公司的股价。因此,可以推断,在任何时点上,公司股票价格中包含了更多的行业信息。这也与Ayers和Freeman(1997)的研究结论一致,他们认为相比较公司层面信息来说,行业信息要更早地反映到股票价格中。

由于股票价格中包含了更多的行业信息,要想挖掘行业信息来获得更多的收益将会更加困难,相比较而言,把有限的资源投入到生产公司层面的信息,其投入产出率将会更高。这将会激励证券投资人选择关注更多的公司层面的信息。另一方面,当证券分析师选择生产行业信息时,它能够把一个信息运用到该行业中的所有公司,然后销售给投资人,从多家公司中获得收益。面对这两种不同的盈利模式,证券投资人到底选择哪一方向,最终取决于哪一种模式的收益更大。因此,本文提出第一个假设:

假设1a:如果溢出效益大于规模效益,那么分析师公布后的市场反应中,公司层面的信息将大于行业信息。

假设1b:如果规模效益大于溢出效益,那么分析师公布后的市场反应中,行业信息将大于公司层面信息。

另外,公司的某些特征也会影响到分析师生产公司层面的信息,从等式(1)中我们可以看出,公司的价值受到行业和公司层面因素的影响。因此,公司N的股票价值方差可以分解行业因素方差β2n×Var(I)和公司层面方差Var(F)两部分。公式表示如下:

假设同属于一个行业的两个公司,他们的行业βn 相同,但是各自公司层面的波动方差不一样,此时,公司价值波动程度将随公司层面的风险而波动,公司层面信息方差越大(越小),那么公司的价值也就越大(越小)。因而,相对于股票投资人来说,也将更容易(艰难)从那些具有高(低)的股票波动性公司中收益。这就促使证券分析师面对具有高(低)波动性的公司时,挖掘更多(少)的公司层面信息。由此,提出第二个假设:

假设2:被分析师推荐的股票所包含的公司层面信息将随着该股票的波动性增加而增加。

同样道理,假设有两家公司,他们的Var(Fn)相等,但是所属行业不同,具有不同的βn,公司所属行业的βn 越大(越小),该公司的价值越多(越少)受到行业因素的影响。因此,对于βn βn 越大(越小)的公司,投资人也就越多(少)地能够从行业信息中投资收益,进而,这也就促使证券分析师更多(少)地关注βn 大(小)的公司的行业信息。如果市场上的股价变动反映出信息的更新情况,我们提出本文的第三个假设:

假设3:被推荐公司的βn 越大,分析师预测公布后,公司股价的变动将反映出更多的行业信息。

相比较股价波动小的公司,股价波动程度越大的公司,受行业因素的影响程度较低,而受公司层面信息的影响较大,因此,理性的分析师在面对股价波动小的公司时,将会更多地关注行业信息,而对股价波动大的公司,将相应地选择公司层面信息。如果市场股价的变动反映出市场的信息披露情况,我们提出本文的第四个假设:

假设4:分析师预测公布后,若公司股价波动性越大,那么公司股价波动中的行业信息将越低。

需要指出的是,在四个假设中,第一个假设和其他三个假设是独立的,无论规模效应、溢出效益哪一个占主导,其结论都不会影响其他三个假设的证明。只要证券分析师是在约束的条件下做出推荐,生产使投资价值最大化的行业、公司层面的信息,而且市场价格能够反映出公司的所有信息时,那么,假设2~4都应该得到证实。

三、实证结果

在该部分,我们检验了假设1~4 能否得到验证,尤其检验了市场对分析师推荐中的行业信息或公司层面信息中的哪一个反应更加强烈?同时运用面板数据检验了分析师对具有不同特征的公司推荐后,市场对行业信息、公司层面信息的反应情况,最后,我们也研究了论文研究的投资价值。

(一)分析师推荐重估

本文从万德数据库(Wind)中取得了分析师对上市公司的评论,数字1~5 分别代表强烈买入、买入、推荐、较差和卖出。对于同一公司、同一分析师如果下一次推荐数字小于(大于)上一次的推荐等级,就把这种情况定义为上调(下调)。表1显示了分析师推荐的样本统计情况,样本总期间为2003-2010年,共计有12424个上调和12601个下调的样本数,可以看出下调组的数量要稍大于上调组的数量,说明分析师有乐观预测的倾向,这和郭杰、洪洁瑛(2009)的发现一致。

表1 分析师推荐情况的样本分布

(二)市场对分析师推荐的反应

关于市场的反应,我们采用分析师推荐日的市场反应累计三日回报来衡量,定义如下:

其中Rn,t是被推荐股票n在t天当日的日回报率。表2中报告了从一个等级改变为另一个等级后,公司的三日累计回报率的变动情况。

表2 上调、下降组的市场反应

其中,在所有上调样本中,最多的是持有改为购买(3979例),三天的累计报酬率共上升了2.35%,在1%水平上显著,最少的样本是由卖出改为较差(43 例),三日的累计报酬率为0.57%,在统计上并不显著。在所有下调等级样本中,由购买建议改为持有建议的观测值最多(5050),平均三日累计报酬率为-2.17%,在1%水平上面上显著。最少的观测值为较差下调为卖出(41 例),三日的累计报酬率为-1.76%,在5%水平上显著。该结论与Mikhail(2004)、Boni和Womak(2006)等人的研究结论一致。

(三)分析师推荐公布后,市场对行业信息、公司层面信息的反应

本文把分析师推荐的股票,其市场价格变动中所包含的信息分为市场、行业和公司层面三部分,以2003-2010年为年度区间,通过下列模型来估计和:

Womack(1996),Mikhail等人(1999)的研究显示分析师盈余预测具有拖尾现象。为了弄清楚拖尾现象的诱因是行业信息还是公司层面信息,我们也把推荐日后的股票回报分解成行业信息回报、公司层面信息回报,进而观察到底哪个信息时拖尾现象产生的原因。假设一个月内有22个交易日,股票n 在分析师推荐日后的1个月中市场回报定义为,市场月累计回报率计算为:

与此同时,行业的月累计报酬率定义为:

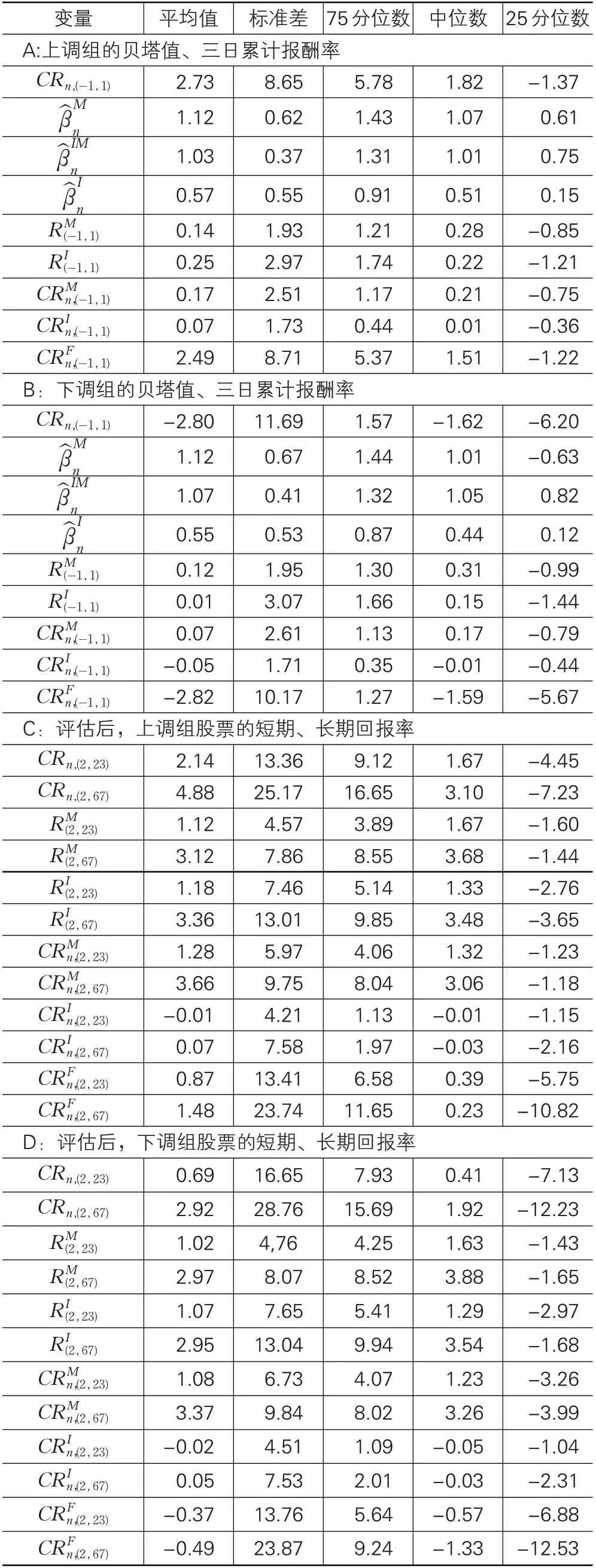

表3 是关于分析师推荐公布后,市场、行业以及公司层面信息的股票回报的描述性统计①,A部分显示了所有上调组的三日累计回报,所有上调组公司所属行业的平均贝塔值为1.03,中位数为1.01,标准差为0.37,上升组公司的市场、行业平均贝塔值分别为:1.12、0.57。公司层面信息的三日累计报酬率平均数(中位数) 为2.49%(1.51%),远高于行业信息0.07(0.01%)和市场信息0.17%(0.21%)的回报率。公司层面信息三日回报率的标准差为8.71,这也大于行业信息的标准差1.73 和2.51 的市场信息标准差。B 部分报告了下调组公司的相关信息:下调组公司所属行业的平均贝塔值为1.07,中位数为1.05,标准差为0.41。下调组公司的平均市场和行业贝塔值分别为1.12、0.55。公司层面信息的三日累计报酬率平均(中位数) 为-2.82% (-1.59%),这大于行业信息的-0.05%(-0.01%)三日累计报酬率和市场信息0.07%(0.17%)的报酬率。公司层面信息三日回报率标准差为10.17,这也大于1.71的行业信息回报率标准差和2.61的市场回报率标准差。

在表3的C、D部分,分别报告了上调组和下调组股票推荐日后的短期(1个月)和长期(3个月)市场反应状况,上调组的公司1个月、3个月平均的累计市场报酬率分别为2.14%、4.88%,下调组的对应为0.69%、2.92%。上调组行业信息的平均1月、3月累计报酬率分别为-0.01、0.07,通过t 值检验发现,这与下调组的-0.02、0.05 在统计上没有差异。上调组公司的公司层面信息平均1个月、3个月累计报酬率分别为0.87%、1.48%,而下调组的公司层面信息平均1个月、3个月的累计报酬率分别为-0.37%、-0.49%。上述结论显示股票推荐后出现的拖尾和行业信息无关,而主要是由公司层面信息引起的。

观察表3 的结果我们发现:分析师股票推荐后,公司层面信息引起的股价波动要远大于行业信息的影响,也就是说分析师生产了更多的公司层面信息,而较少的行业信息。这个结论支持了假设1a,意味着,在我国证券市场中,溢出效益要大于规模效应。和该结论一致,我们还发现股票推荐日后引起的拖尾现象也主要是基于公司层面信息的,而与行业信息关联不大。

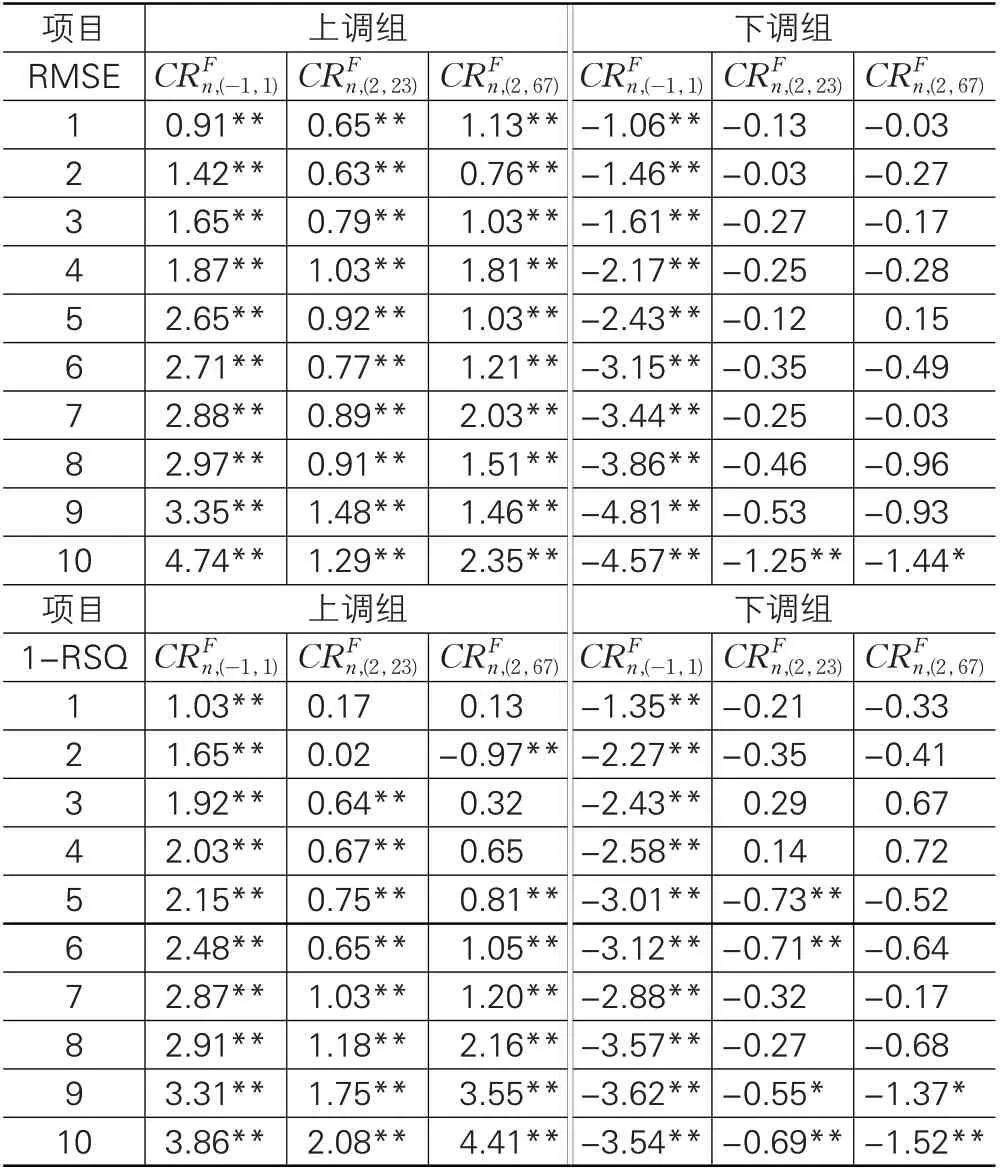

假设2 提出股票的波动性越大,分析师将会生产更多的公司层面信息,而且,如果分析师所生产的信息没有被市场在3 天的短窗口内消化的话,市场就将在未来一段时间内对分析师生产的公司层面信息产生一个拖尾现象,所以我们也预期推荐日后的公司层面信息回报与股票波动性正相关。为了验证该假设,本文用两个替代变量来衡量股票波动性,第一种方法是采用绝对值RMSE,这是前文回归方程误差的平方根。第二种方法,是相对值1-RSQ,在计算上等于1 减去回归方程调整后的R2。

表3 证券分析师重估后,市场、行业、公司层面信息的报酬率描述性统计

在表4 的第一部分,我们对用上一年度数据估算出的RMSE 进行排序,依据RMSE 的大小,把公司分成十等分,然后计算出每一组公司的在分析师公告日后的短期、长期平均报酬率(3 天、一个月、3个月)。从数据中我们可以看出,上调组的上市公司中,公司层面信息的三日累计报酬率随RMSE 的增加而增加,两者呈正相关关系。波动性最大的组,其三日累计报酬率为4.74%,而波动性最小的组,其三日累计报酬率为0.91%,通过t 检验发现,两者在1%水平上具有显著差异。与此同时,1个月、3个月的累计回报率也和RMSE 呈正相关关系,不过这种显著性稍比窗口期的要弱一些。数据显示,波动性最大组的1个月累计回报率为1.29%,波动性最小组的月累计报酬率为0.65%,两者在5%水平上显著不同。对于下调组公司,公司层面信息回报率与RMSE 也呈现出与上升组类似的情形,这种相关程度也有不同程度的下降。具体来说,波动性最大的公司三日累计回报率为-4.57%,而波动性最小组的回报率为-1.06%,两者在1%水平上显著不同,波动性最大组的3个月回报率为-1.44%,而波动性最小组的回报率为-0.03%,两者在5%水平上显著不同。

在表4 的第二部分,我们依据之前估算出的1-RSQ 大小,把所有的样本公司进行排序分成十等分,进而再计算出股评推荐日后短期和长期的公司层面信息回报率,得到的结论和第一部分的结论基本相同。除几组例外,在上调组中,随着波动性增加,公司层面信息短期和长期回报率都在不断提高,相应地,在下调组,随着波动性的增加,公司层面信息回报率不断下降(负值),不过其绝对值是增加的。可以看出,无论是上调组还是下调组的样本,窗口期观察的结论都比滞后期显著。

表4 股票推荐公布后,股价波动性与公司层面信息回报联系

这些就验证了假设2 的正确性,我们发现了股评推荐日前后的公司层面信息回报率与股票的波动性之间存在正相关关系,而且在推荐日后的一段时间内,股票的公司层面信息回报率还是和股票的波动性有正相关关系,虽然这种相关性相比较前者要弱一些。这也就说明了,当股票的波动性越大,分析师就越倾向于生产更多的公司层面信息。

(四)行业贝塔值与行业信息回报率

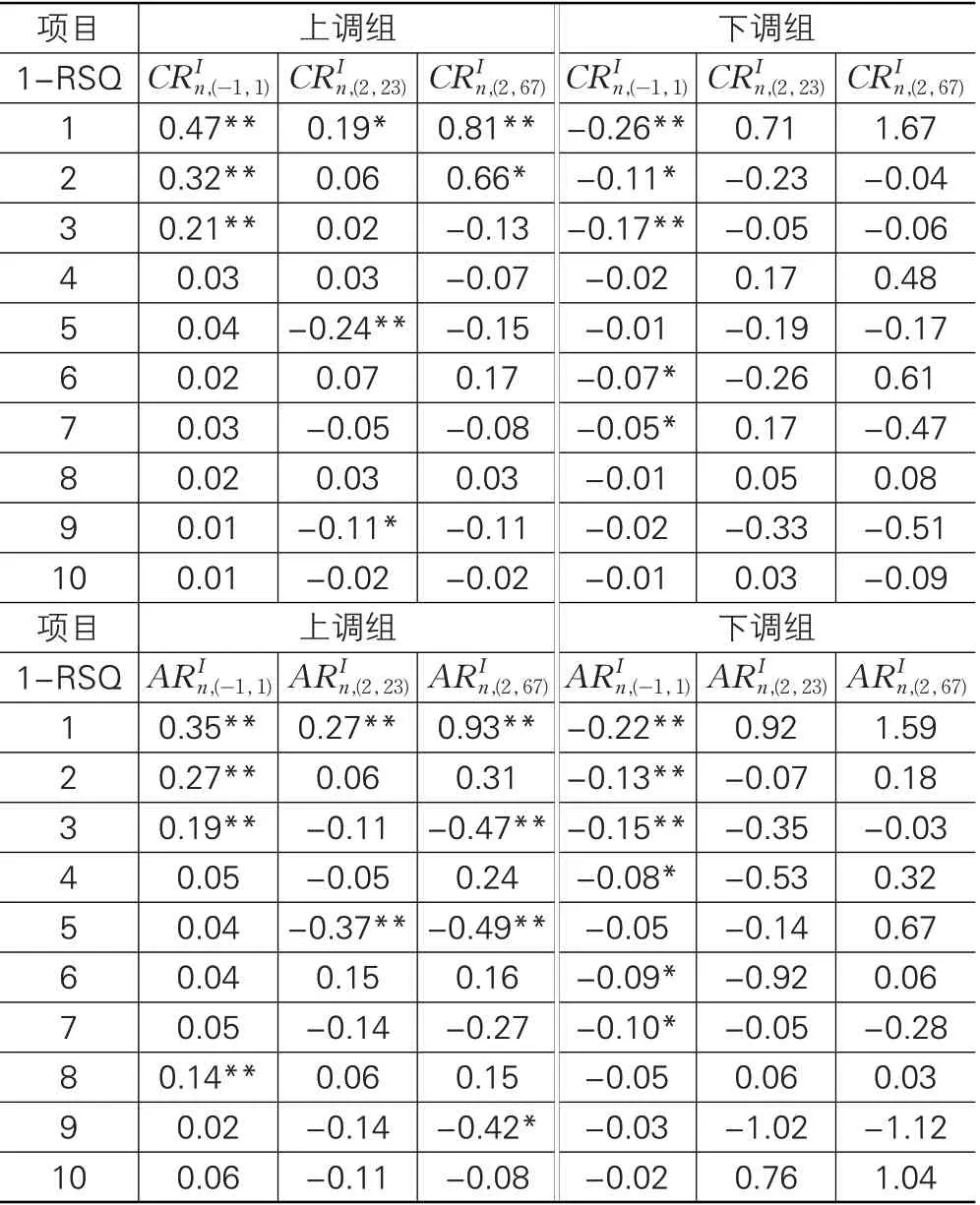

类似于前文的方法,在表5 中,我们首先也是通过以前年度的数据,估算出回归方程的行业贝塔值,再依据行业贝塔值绝对值的大小把样本进行排序,分成十等分,进而按照等分数计算出行业信息累计平均回报率,在上调组样本中,行业信息三日累计报酬率随着的增加而增加,最小组的行业信息三日累计平均报酬率为0,而最大组的平均报酬率为0.38%,通过t 值检验,发现两者在1%水平上显著不同,在下调组样本中,行业信息三日累计平均报酬率随着的增加而降低,虽然有个别例外,不过基本上满足这一特征。下调组中行业贝塔值最小组的行业信息累计平均回报率为0,而最大组的平均报酬率为-0.17%,通过t值检验,发现两者也在1%水平上显著不同。这表明:在窗口期内,行业信息累计回报率与股票的行业贝塔值之间存在正相关关系。同时在表中我们也报告了行业贝塔值与拖尾现象的检验结果,在上调组和下调组中,我们都没有找到与有相关性的证据。这也和假设1的结论相一致,股价的拖尾现象与行业信息无关。

表5 股票推荐公布后,行业贝塔值与行业信息回报联系

表5 的结果表明:股票推荐公布日,行业信息回报率与股票的行业贝塔值的绝对值之间呈现正相关关系,因此,假设3 得到了验证。除此之外,我们也没有找到,在股票推荐公布后的1个月、3个月内,行业信息回报率与行业贝塔值的绝对值之间有相关性的证据,这也和行业信息没有拖尾现象的结论相一致。

(五)股价波动性与行业信息回报率

表6 显示了股评推荐公布日窗口期以及滞后期内,行业信息回报率与股票的波动性之间的联系,在该检验中,我们报告了用1-RSQ来衡量股价波动性的程度所得到的结论。

表6 股票推荐公布后,股价波动性与行业信息回报联系

依据用上一年度数据回归的1-RSQ数值大小,我们把公司分成十等分,然后再计算出每组的平均行业信息回报率。在上调组样本中,大致呈现出随着1-RSQ的增加而降低的趋势,在股价波动最小的组,其窗口期三日行业信息累计报酬率达到0.47%,而股价波动最大的组,其三日行业信息累计报酬率仅为0.01%,通过t 值检验,两者在1%水平上显著差异。对于下调组公司,三日行业信息报酬率随着1-RSQ 的增加而增加,在股价波动最小的组,其三日行业信息回报率为-0.26%,而股价波动最大的组中,该数值为-0.01%,两数值也在1%水平上显著差异。同时,在公布日后的滞后期内,无论在上调组还是在下调组,都与1-RSQ 有个负相关的联系,不过这种相关性非常弱,不是严格单调的递减关系。

四、结论与启示

无论是在中国新兴市场,还是在欧美成熟资本市场,大部分学者都认为分析师的研究报告具有使用价值,但是,当讨论分析师的信息主要是基于行业信息还是公司层面信息的时候,争论就比较大。本文借助于中国资本市场数据,尝试论证分析师的信息来源,由于分析师的收入主要来源于其所属证券公司的佣金,因此为了提高其预测报告的使用价值,分析师就有很大的动机去挖掘公司层面具体的信息,从而获得更大的收益。

事实上,影响全行业所有公司的行业信息是把“双刃剑”,一方面,在任一时点上,相比较公司层面信息,公众投资人将接触到更多的行业信息,因此,分析师要想提高报告的使用价值,就必须要收集、生产更多的公司层面信息。另一方面,由于行业信息可以复制到行业内的所有公司,在实际研究过程中能够产生“规模效应”,这也就刺激了分析师去生产行业信息。与此同时,由于公司层面信息也具有“溢出效益”,从而,理性的分析师在追求自身利益最大化的背景下,就需要在行业信息和公司层面信息之间进行权衡与抉择。在既定成本约束的条件下,到底是生产行业信息还是公司层面信息,取决于规模效应与溢出效益的大小,通过分析我们发现,在中国证券市场,分析师们生产了更多的公司层面信息,这在客观上也提高了我国资本市场的有效性,从另一个角度验证了朱红军(2007)、方军雄(2007)、郭杰、洪洁瑛(2009)[15]等人的观点。

同时,我们还发现,股票的波动性越高,分析师将越倾向于生产公司层面信息,而当公司所属的行业贝塔值的绝对值越大、股票的波动性越低,分析师将越倾向于生产行业信息。进而,站在投资人的角度上,为了更加有效地利用分析师的研究报告,我们应该着重关注那些股票波动性大的公司,而不是分析师所提供的全部研究报告,这样将提高投资人的收益水平。

注 释:

①表1 中我们报告了12424个上调组和12601个下调组,这里因为剔除关于同一支股票在15个交易日内的有其他预测(造成股价交叉影响),合计2485个上调组、2518个下调组;同时由于要估测和,要求每只股票在前一年度至少要有22个交易日的数据存在,这又分别剔除了726个上调组、842个下调组,因而剩下9213个上调组和9241个下调组样本数。

[1]Lys T,S Sohn.The Association between Revisions of Financial Analysts’Earnings Forecasts and Security-Price Changes[J].Journal of Accounting and Economics,1990(13):341-363.

[2]Michaely R,K L Womack.Conflict of Interest and the Credibility of Underwriter Analyst Recommendations[J].Review of Financial Studies,1999(12):653-686.

[3]Brav A,R Lehavy. An Empirical Analysis of Analysts’Target Prices:Short-Term information and Long-Term Dynamics[J].Journal of Finance,2003(58):1933-1967.

[4]吴东辉,薛祖云.财务分析师盈利预测的投资价值:来自深沪A股市场的证据[J].会计研究,2005(8):38-41.

[5]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗?基于股价同步性和股价信息含量的经验证据[J].金融研究,2007(2):110-121.

[6]岳衡,林小驰.证券分析师VS统计模型:证券分析师盈余预测的相对准确性及其决定因素[J].会计研究,2008(8):40-49.

[7]石桂峰,苏力勇,齐伟山.财务分析师盈余预测精确度决定因素的实证分析[J].财经研究,2007(5):62-66.

[8]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007(6):136-142.

[9]Piotroski J D,B T Roulstone.The Influence of Analysts,Institutional Investors,and Insiders on the Incorporation of Market,Industry,and Firm-Specific Information into Stock Prices[J].Accounting Review,2004(79):1119-1151.

[10]Boni L,K L Womack.Analysts,Industries,and Price Momentum[J]. Journal of Financial and Quantitative Analysis,2006(41):85-109.

[11]Bhushan R . Firm characteristics and analyst following[J].Journal of Accounting and Economics,1989,11(2-3):255-274.

[12]O′Brien P,R Bhushan. Analyst following and institutional ownership[J]. Journal of Accounting Research,1990(28)(Supplement):55-76.

[13]冯旭南,李心愉.中国证券分析师能反映公司特质信息吗?——基于股价波动同步性和分析师跟进的证据[J].经济科学,2011(4):46-55.

[14]Ayers B,R N Freeman. Market Assessment of Industry and Firm Earnings Information[J]. Journal of Accounting and Economics,1997(24):205-218.

[15]郭杰,洪洁瑛.中国证券分析师的盈余预测行为有效性研究[J].经济研究,2009(11):57-66.